国内PVC市场回顾分析

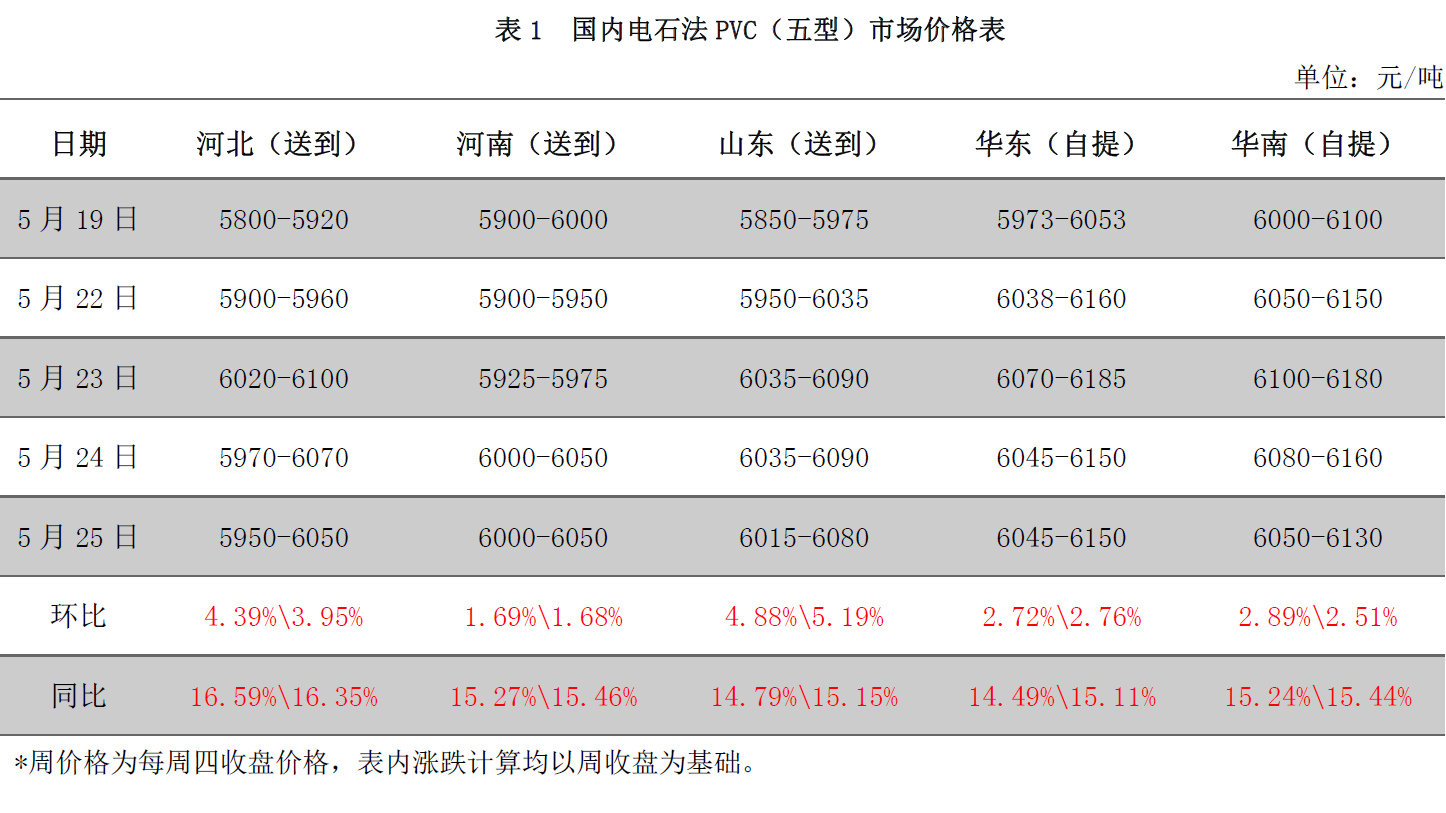

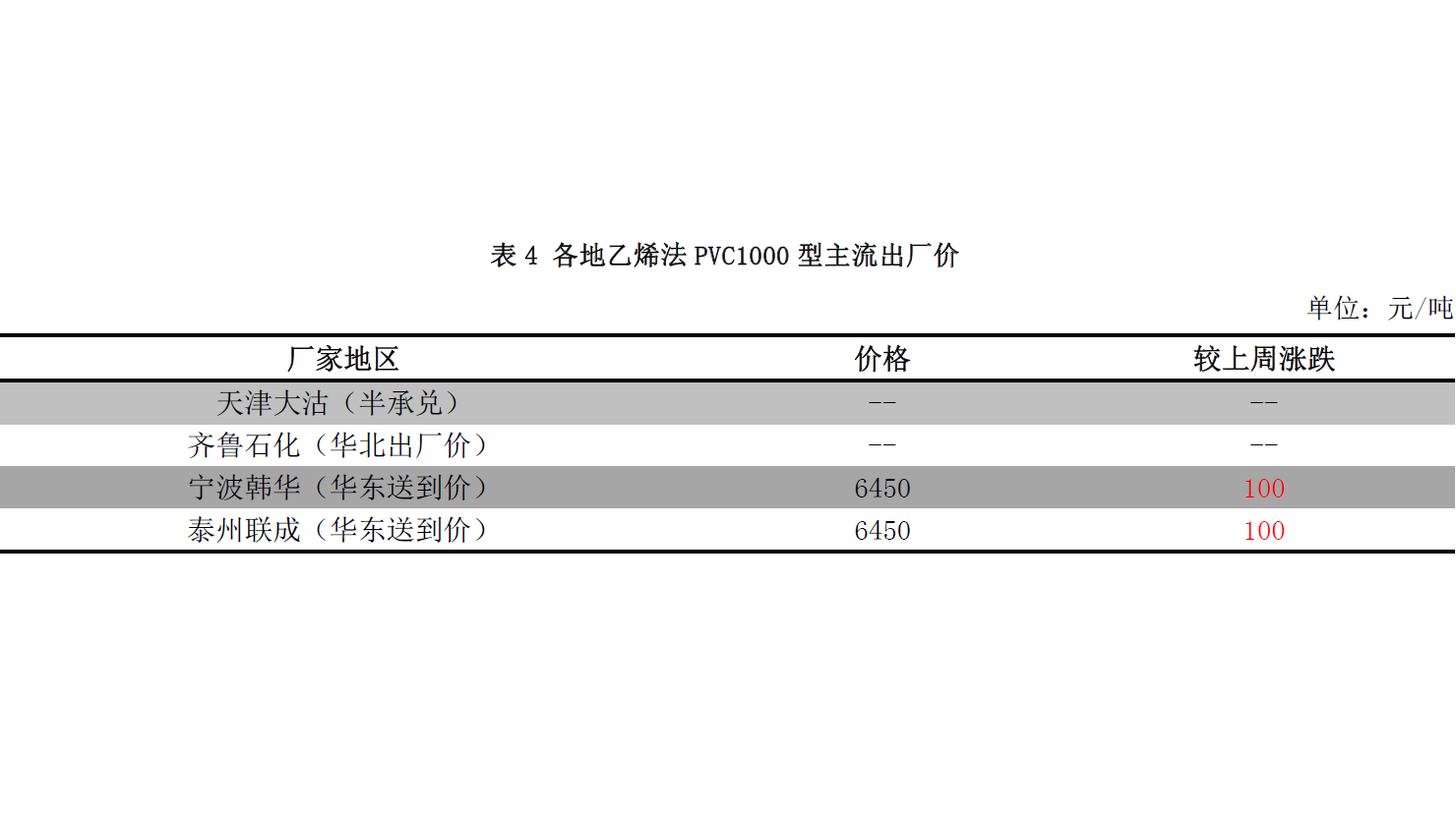

国内PVC市场回顾分析 本周国内PVC市场价格先涨后跌。受 PVC生产企业检修影响供应压力缓和,PVC 出厂价格上涨;加之期货持续走高,市场贸易商报价也积极拉涨,价格上涨明显。下游需求平淡,高价出货不佳,期货下行,现货交投气氛转淡,周三开始局部市场价格出现松动,期货套利货源价格较低,对市场打击较大。截至周四收盘,国内电石法 SG-5 均价6069元/吨,较上周涨185 元/吨,涨幅3.14%。乙烯料接单尚可,月底无库存压力,报价小幅上涨。截止周四收盘国内乙烯法PVC1000型均价6673元/吨,较上周涨 50元/吨,涨幅0.75%。国内PVC市场回顾分析

国内PVC市场回顾分析 本周国内PVC市场价格先涨后跌。受 PVC生产企业检修影响供应压力缓和,PVC 出厂价格上涨;加之期货持续走高,市场贸易商报价也积极拉涨,价格上涨明显。下游需求平淡,高价出货不佳,期货下行,现货交投气氛转淡,周三开始局部市场价格出现松动,期货套利货源价格较低,对市场打击较大。截至周四收盘,国内电石法 SG-5 均价6069元/吨,较上周涨185 元/吨,涨幅3.14%。乙烯料接单尚可,月底无库存压力,报价小幅上涨。截止周四收盘国内乙烯法PVC1000型均价6673元/吨,较上周涨 50元/吨,涨幅0.75%。国内PVC市场回顾分析

国内PVC市场回顾分析 本周国内PVC市场价格先涨后跌。受 PVC生产企业检修影响供应压力缓和,PVC 出厂价格上涨;加之期货持续走高,市场贸易商报价也积极拉涨,价格上涨明显。下游需求平淡,高价出货不佳,期货下行,现货交投气氛转淡,周三开始局部市场价格出现松动,期货套利货源价格较低,对市场打击较大。截至周四收盘,国内电石法 SG-5 均价6069元/吨,较上周涨185 元/吨,涨幅3.14%。乙烯料接单尚可,月底无库存压力,报价小幅上涨。截止周四收盘国内乙烯法PVC1000型均价6673元/吨,较上周涨 50元/吨,涨幅0.75%。国内PVC市场回顾分析

国内PVC市场回顾分析 本周国内PVC市场价格先涨后跌。受 PVC生产企业检修影响供应压力缓和,PVC 出厂价格上涨;加之期货持续走高,市场贸易商报价也积极拉涨,价格上涨明显。下游需求平淡,高价出货不佳,期货下行,现货交投气氛转淡,周三开始局部市场价格出现松动,期货套利货源价格较低,对市场打击较大。截至周四收盘,国内电石法 SG-5 均价6069元/吨,较上周涨185 元/吨,涨幅3.14%。乙烯料接单尚可,月底无库存压力,报价小幅上涨。截止周四收盘国内乙烯法PVC1000型均价6673元/吨,较上周涨 50元/吨,涨幅0.75%。国内PVC市场回顾分析

国内PVC期货走势回顾 本周 PVC期货震荡下行,下跌较为明显,逐步逼近6000点,且难寻支撑下行压力仍有。现货受此影响,出货不畅,价格下滑明显。国内PVC市场回顾分析

国际PVC市场回顾 本周亚洲PVC市场延续平稳,成交尚可,价格稳定, CFR 中国维持在 869-873 美元/吨,CFR 东南亚维持在880-885美元/吨,CFR印度维持在 930-932美元/吨。市场交投气氛尚可,部分商家有拉涨意向,但未听闻成交。对7月份船货,商家仍存在一定分歧,部分商家认为价格仍有上涨可能,但东南亚将进入斋月,印度也将进入淡季,所以整体需求将难以支撑价格上涨。国内PVC市场回顾分析

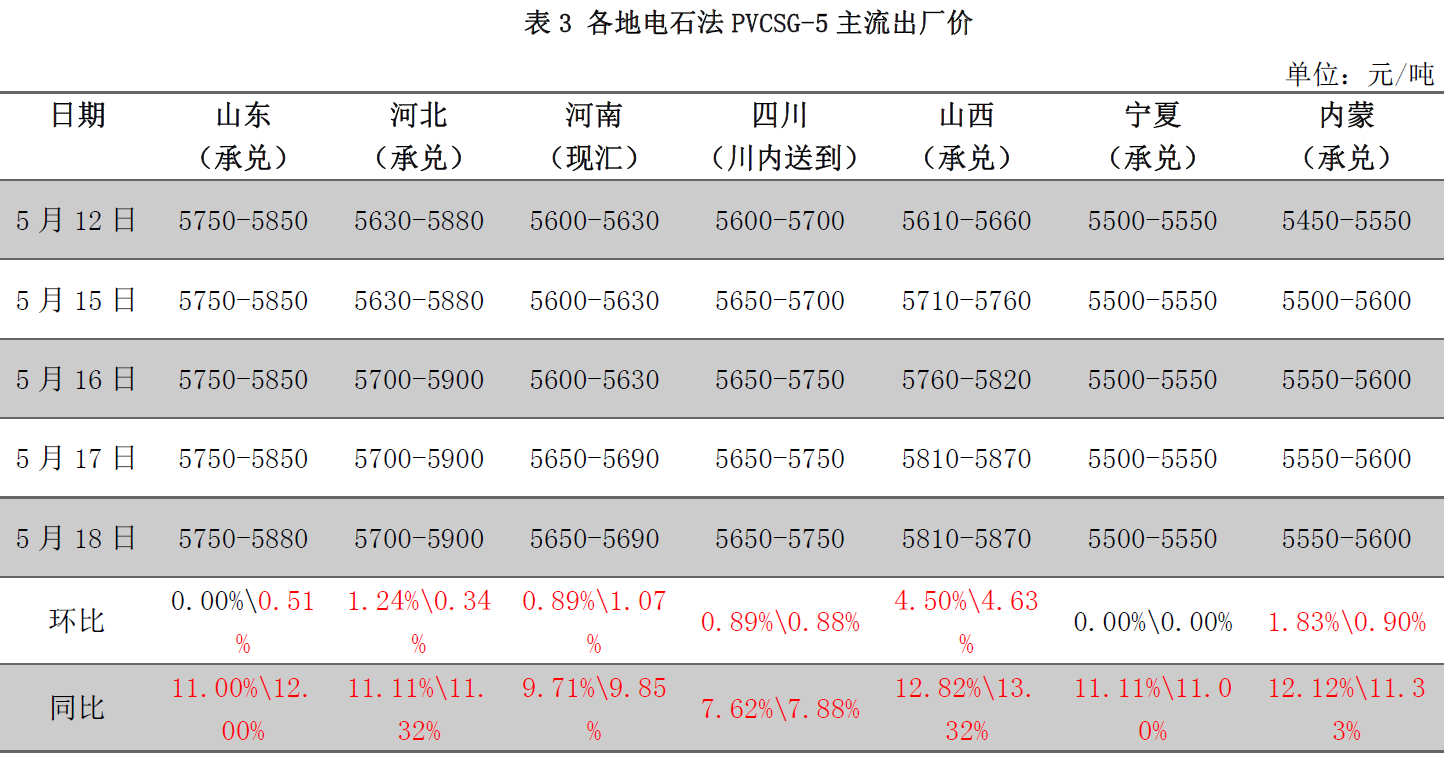

国内PVC出厂价分析 近日 PVC企业出货较好,多数企业库存不大,少数预售较多,加之期货拉涨,本周 PVC企业出厂价格再度上调,涨价后高价接单不畅。乙烯料接单尚可,本周报价也出现适当上涨。国内PVC市场回顾分析

国内PVC出厂价分析 近日 PVC企业出货较好,多数企业库存不大,少数预售较多,加之期货拉涨,本周 PVC企业出厂价格再度上调,涨价后高价接单不畅。乙烯料接单尚可,本周报价也出现适当上涨。国内PVC市场回顾分析

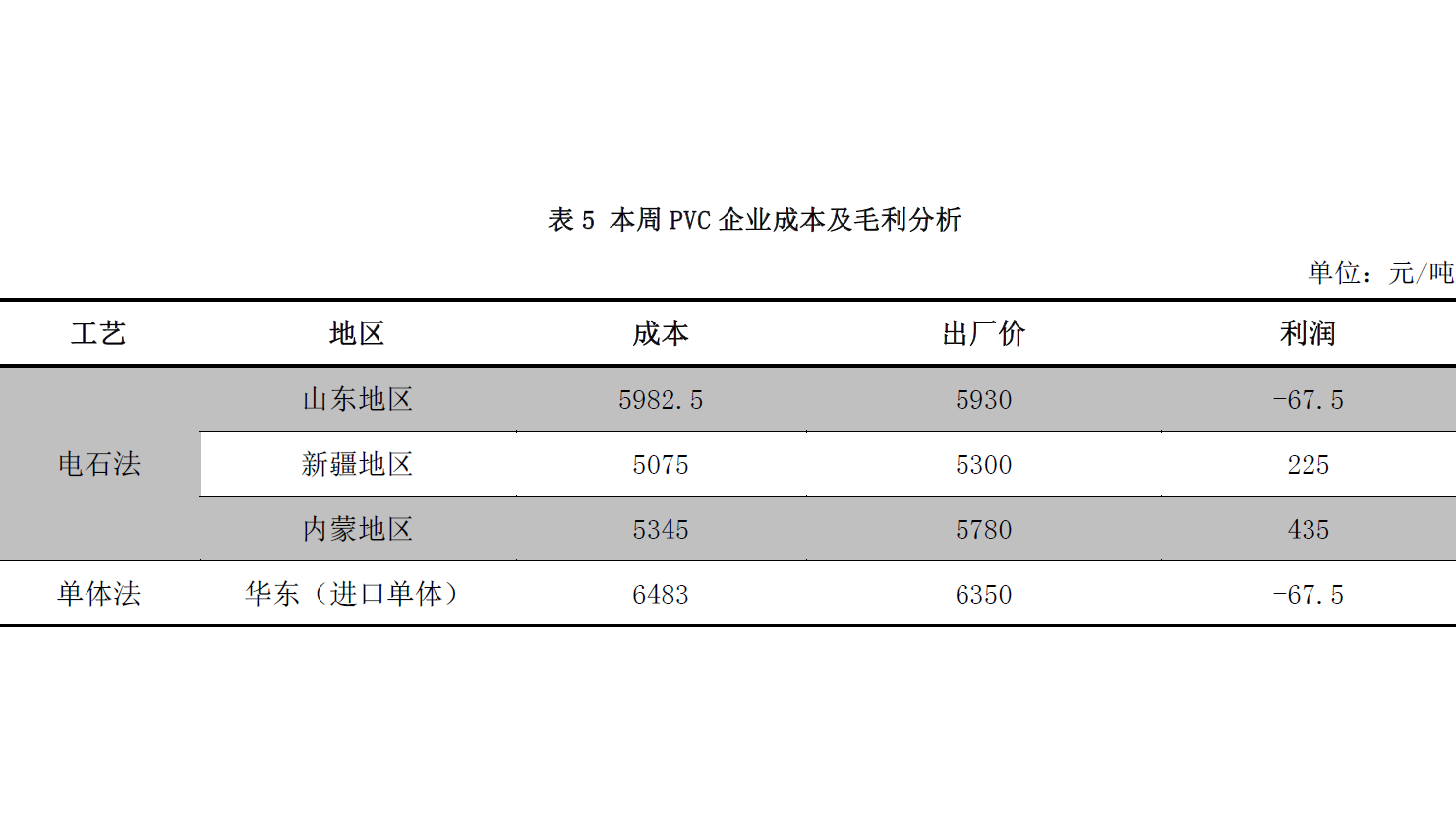

PVC企业成本及毛利分析 备注:山东及内蒙地区为外购电石 PVC 企业,新疆企业自备电石厂,华东为进口 VCM 的单体法企业。 本周原料电石价格基本稳定,而 PVC企业检修影响,库存偏低,部分企业有欠单交还,报价持续上涨,价格连续上调,电石法PVC企业盈利改善。乙烯料原料成本下降,企业亏损也明显减轻。国内PVC供应情况分析

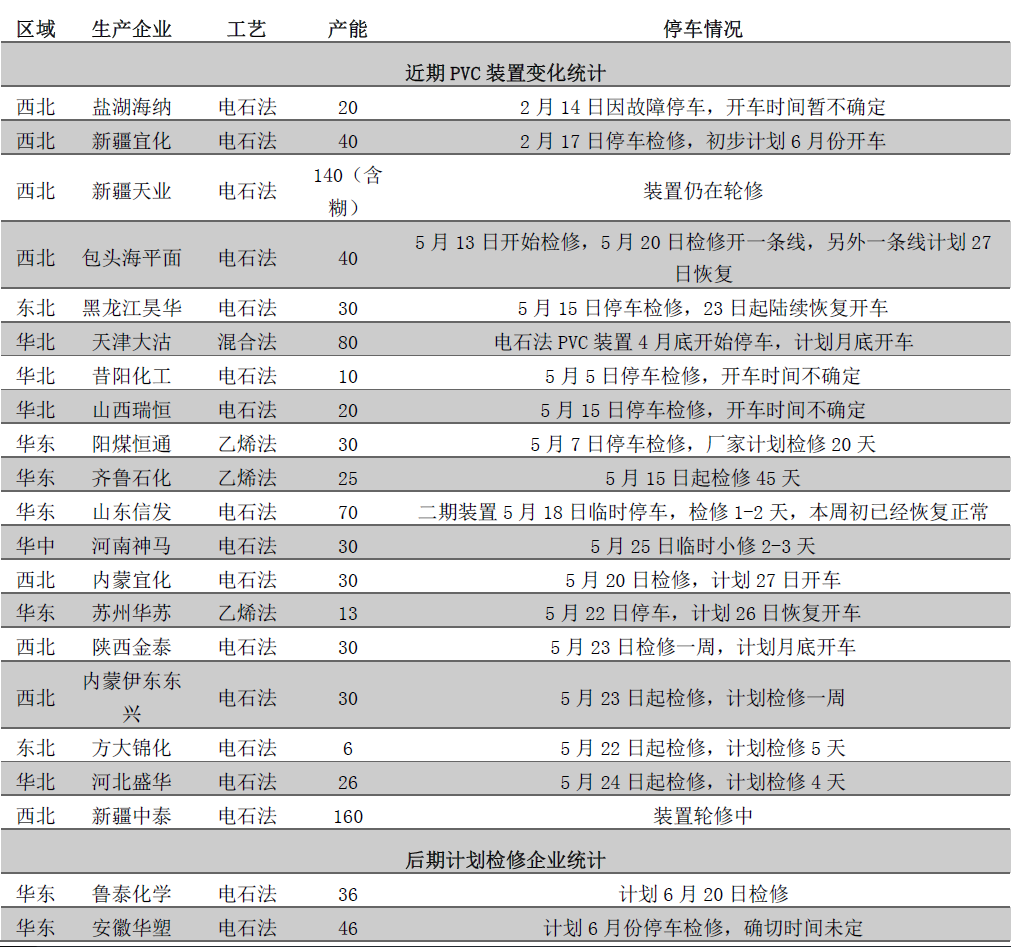

国内PVC部分装置运行情况 详情如图所示。国内PVC供应情况分析

国内PVC生产企业开工率变化分析 本周内蒙宜化、伊东、陕西金泰、方大锦化等企业陆续停车检修,导致本周国内PVC企业开工率继续下降。据买塑网统计数据显示,PVC 整体开工 66.06%,环比下降 3.33%;其中电石法 PVC 开工率 68.12%,环比下降 3.45%;乙烯法 PVC开工率55.1%,环比下降2.7%。PVC上游产品分析

国际原油市场分析 本周国际油价延续上周单边上涨态势。市场聚焦 OPEC会议,延长减产继续发酵,众多减产国,特别是沙特、俄罗斯、伊朗等相继支持延长减产 9个月时间,市场对此乐观预期会议结果。昨日举行的减产监督会议提议讨论了延长减产12 个月的可能性,更加坚定了多头对达成延长减产的信心。除此之外,EIA原油库存连续七周下降,且降幅较大,虽然美原油产量继续上涨,但汽油和精炼油库存的下降为油市带来支撑。 受众多利好消息提振,油价上涨动能十足,已破 51美元/桶关口。PVC上游产品分析

原料乙烯市场分析 本周亚洲乙烯价格继续下跌。截至 5 月24 日,CFR东北亚环比上周跌 40 美元/吨收于 1059.5-1061.5 美元/吨,CFR东南亚环比上周跌40美元/吨收于959.5-961.5美元/吨。受伊朗等国家低价货源冲击影响,加之下游相关产品运行疲惫,多数采购意向低于1100美元/吨,乙烯供应存在增加的压力,市场承压下跌,预计供货商继续让利空间有限。装置方面,听闻台塑计划八月中旬起关闭其 130 万吨的 3 号裂解装置进行为期 40天的年度维修。PVC上游产品分析

原料电石市场分析 本周电石市场价格重心稳定,仅个别下游采购价格灵活涨跌互现,均是根据自身电石到货灵活调整。本周虽陆续有内蒙宜化、陕西金泰、河北盛华、伊东东兴化工、方大锦化PVC 装置检修,但是因也有电石炉部分停炉或是检修,所以电石外销增加有限,未对市场供需形成明显冲击。各地电石企业开工略有下降,内蒙、陕西、甘肃均有检修或是开工下降现象出现,电石出货不均衡,货源略紧与出货平稳现象并存,出货价格维持上周水平,多数仍维持微幅亏损。PVC上游产品分析

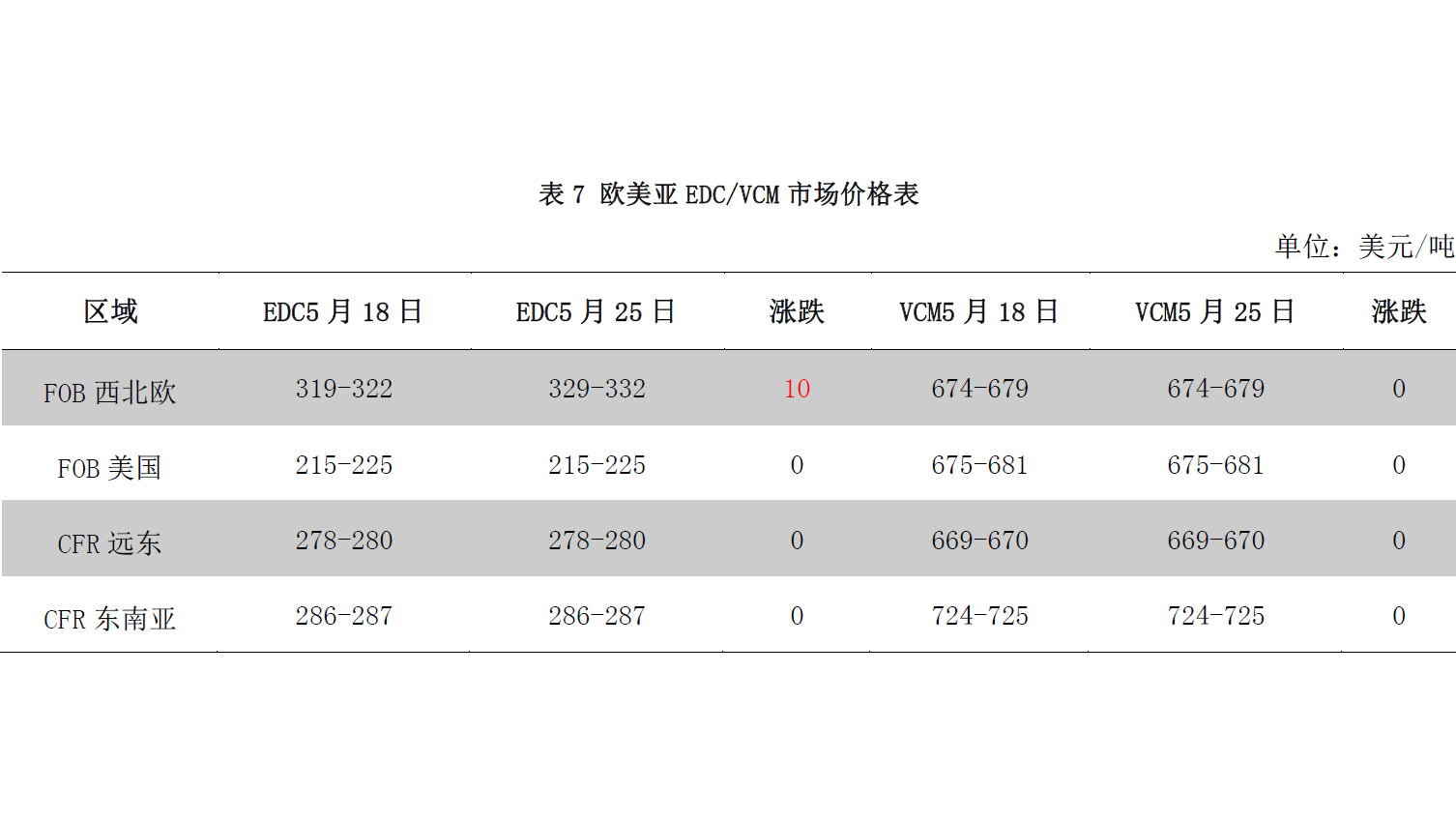

原料VCM/EDC市场分析 EDC:本周亚洲 EDC 市场平静,成交一般,CFR 远东维持在 278-280 美元/吨,CFR 东南亚维持在 286-287 美元/吨。原料乙烯价格近日连续回落,对 EDC市场形成压力,而美国EDC价格上涨,又利好亚洲市场,所以短期内亚洲 EDC市场仍将平稳为主。 VCM:本周亚洲VCM表现平静,成交一般,价格维持稳定。CFR远东维持在669-670 美元/吨,CFR东南亚维持在 724-725美元/吨。PVC下游产品分析

本周下游 PVC 制品企业开工率变化不大,下游采购积极性不高。目前中小企业开工率维持在 40%-50%,部分大型企业开工率维持在 60%-70%。PVC市场后市展望

原料电石:下周情况看,一方面,检修PVC企业将陆续检修结束,天津大沽化电石法 PVC也计划恢复生产,电石需求量将逐渐增加;一方面,配套 PVC检修的电石装置也在陆续恢复,电石产量会略有增加,但增加有限;一方面,目前电石货源分布不均衡,下游到货量未现明显的过剩,所以市场心态仍会谨慎。所以综合来说,预计下周电石供应将会逐渐略显紧张,但不会扭转供需大局,预计电石价格重心将会继续稳定,涨跌两难态势难改。 市场供应:5 月份 PVC 企业检修较多,加之前期低价出货较好,企业整体库存偏低,部分企业表示欠单较多。下周仍有部分检修企业无法恢复,因此短期供应量难有明显提升,对PVC价格有一定的支撑作用。 下游需求:下游需求表现尚可,但依旧是按需小单采购为主,对高价抵触略显明显。前期下游适当补货,下周端午小假影响,节后需求恐难出现集中大量采购的情况,观望中小单采购满足生产为主。 整体来看,原料电石价格持稳,PVC 供应压力不大,需求平稳,如无其他消息面刺激,下周 PVC 市场窄幅盘整可 能性较大。买塑网预计下周PVC市场华东SG-5均价将在6030-6130元/吨,华南SG-5均价将在 6050-5150元/吨。