本周聚乙烯市场回顾分析

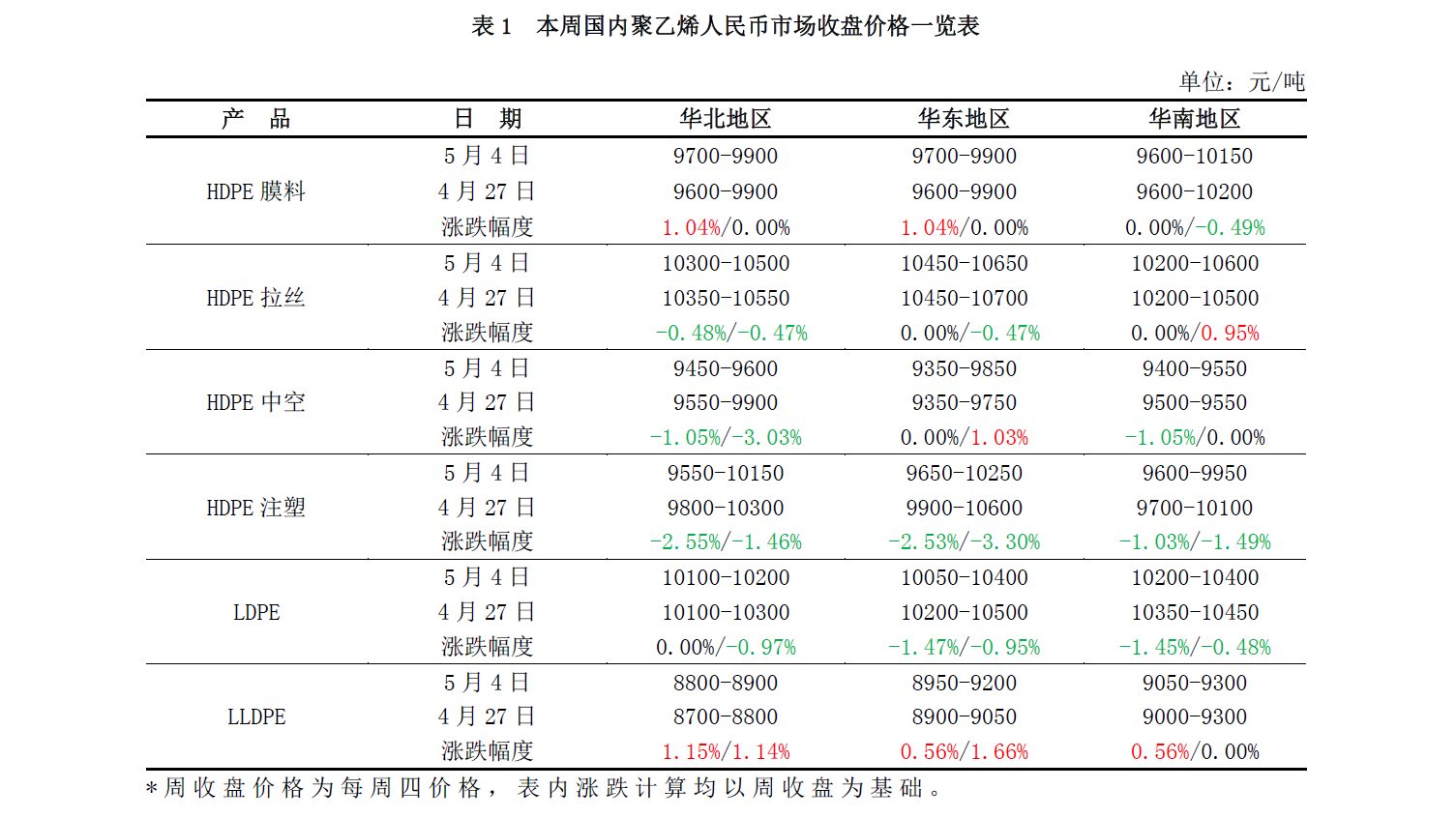

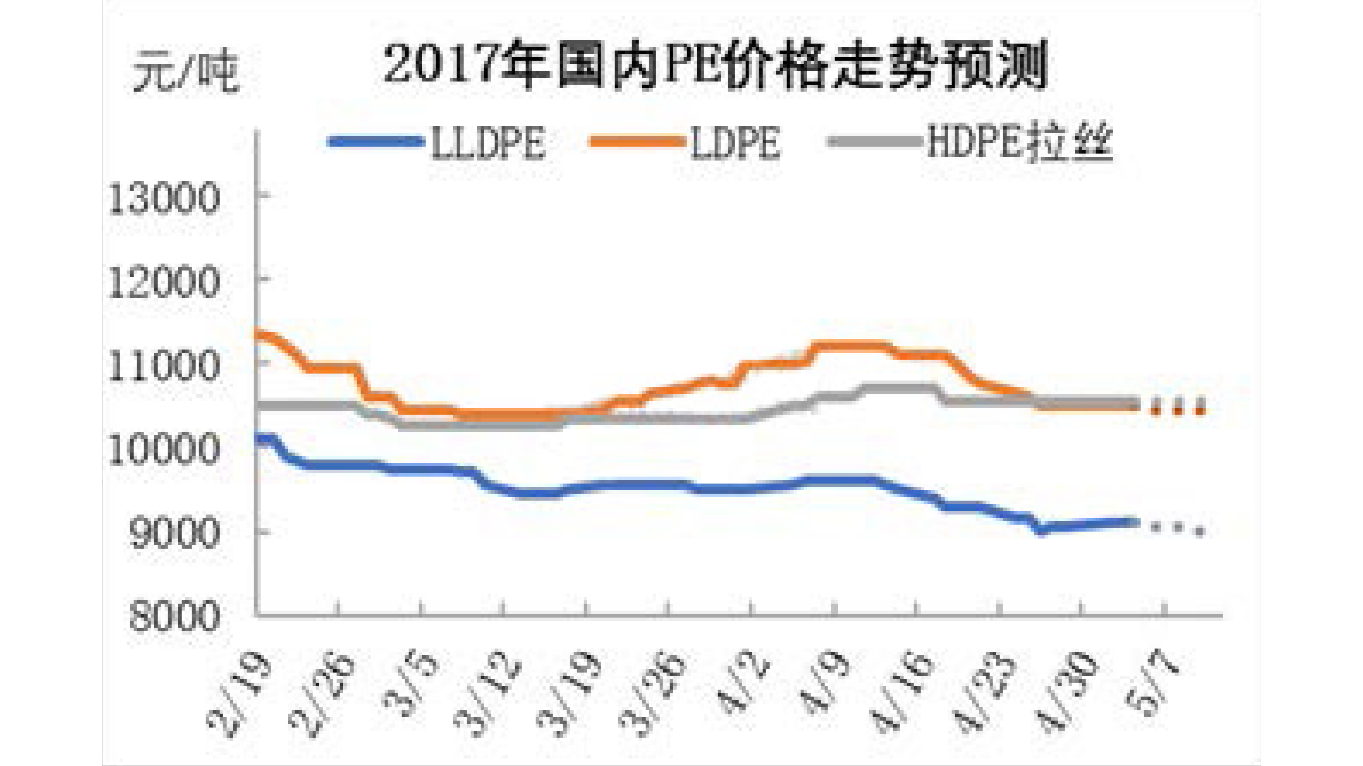

人民币交易市场回顾分析 本周聚乙烯市场涨跌互现,与我们前期预测相差不大。周初线性期货高开,支撑部分现货价格小涨,随后期货走弱,部分石化价格涨跌不一,市场交易热情不高,商家谨慎操作,部分价格走软。当前线性主流价格在 8800-9300元/吨,环比略高 50元/吨左右;高压主流价格在10050-10400 元/吨,环比跌 100 元/吨左右;低压除注塑跌 250元/吨外,其余品种跌幅较小,在 50 元/吨左右。下游需求乏力,成交走量有限。具体主流价格详见表 1。本周聚乙烯市场回顾分析

人民币交易市场回顾分析 本周聚乙烯市场涨跌互现,与我们前期预测相差不大。周初线性期货高开,支撑部分现货价格小涨,随后期货走弱,部分石化价格涨跌不一,市场交易热情不高,商家谨慎操作,部分价格走软。当前线性主流价格在 8800-9300元/吨,环比略高 50元/吨左右;高压主流价格在10050-10400 元/吨,环比跌 100 元/吨左右;低压除注塑跌 250元/吨外,其余品种跌幅较小,在 50 元/吨左右。下游需求乏力,成交走量有限。具体主流价格详见表 1。本周聚乙烯市场回顾分析

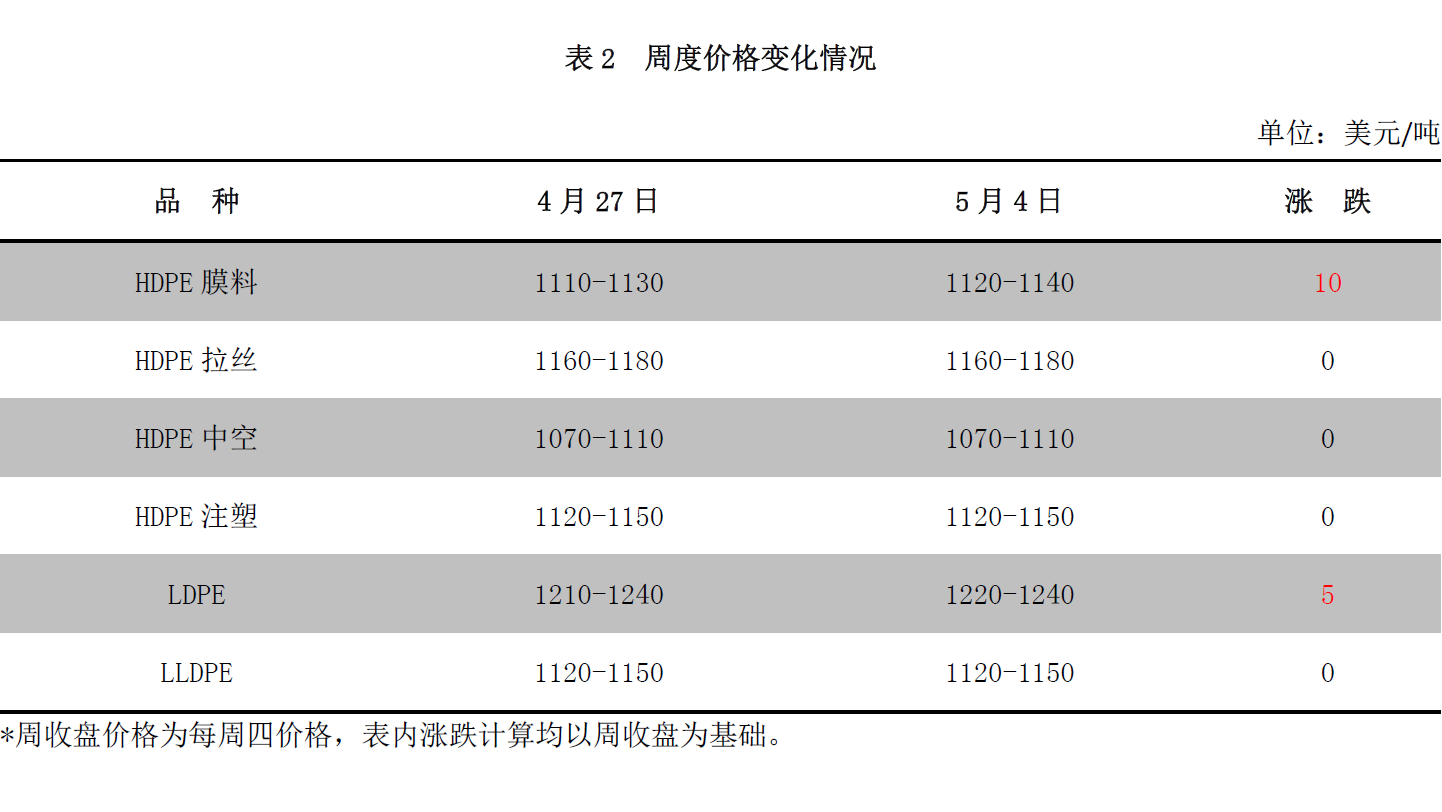

美金交易市场回顾分析 本周 PE 美金价格跌势暂缓,窄幅整理,部分货物价格小幅走高。受假期影响,市场交易气氛清淡,下游工厂开工率环比上周小幅下滑,需求缩量。线性中东主流牌号报价在 1120-1150美元/吨,部分免税货物价格在1160美元/吨,成交凄惨。高压方面价格小幅回暖,但市场供需矛盾突出,供大于求,多有价无市,贸易商出货阻力较大。卡塔尔、伊朗、沙特主流牌号报价在 1200-1240美元/吨,部分贸易商高报在1270美元/吨。低压膜和中空方面,中空报价延续弱势整理,中东某外商对中空货物报盘在1060美元/吨,市场主流价格在1070-1110 美元/吨。低压膜价格小幅反弹,后期需求有增量预期,部分下游在低位提前备货,成交小有放量。市场主流价格在 1120-1140美元/吨。低压注塑方面价格窄幅整理,中东货物主流报盘在1130-1150美元/吨,低位在1070 美元/吨,远洋货物报盘约在1100-1110美元/吨,供大于求。外商方面变动不大,中东及东南亚外商报盘多延续前期价格,供应稳定,中间商接货不多。本周聚乙烯市场回顾分析

美金交易市场回顾分析 本周 PE 美金价格跌势暂缓,窄幅整理,部分货物价格小幅走高。受假期影响,市场交易气氛清淡,下游工厂开工率环比上周小幅下滑,需求缩量。线性中东主流牌号报价在 1120-1150美元/吨,部分免税货物价格在1160美元/吨,成交凄惨。高压方面价格小幅回暖,但市场供需矛盾突出,供大于求,多有价无市,贸易商出货阻力较大。卡塔尔、伊朗、沙特主流牌号报价在 1200-1240美元/吨,部分贸易商高报在1270美元/吨。低压膜和中空方面,中空报价延续弱势整理,中东某外商对中空货物报盘在1060美元/吨,市场主流价格在1070-1110 美元/吨。低压膜价格小幅反弹,后期需求有增量预期,部分下游在低位提前备货,成交小有放量。市场主流价格在 1120-1140美元/吨。低压注塑方面价格窄幅整理,中东货物主流报盘在1130-1150美元/吨,低位在1070 美元/吨,远洋货物报盘约在1100-1110美元/吨,供大于求。外商方面变动不大,中东及东南亚外商报盘多延续前期价格,供应稳定,中间商接货不多。本周聚乙烯市场回顾分析

国际市场回顾分析 本周国际聚乙烯市场价格稳中有跌。本周美国线性价格继续下跌。市场货源供应充足,但需求转弱,商家出货速度缓慢,让利报盘居多。FAS休斯顿本周跌 25美元/吨在1135-1155美元/吨.周初中国市场期货止跌反弹,现货价格略有支撑,跌势暂缓,CFR远东稳定在1120-1125美元/吨。东南亚市场需求一般,价格继续回调,CFR东南亚下降15 美元/吨在1165-1170美元/吨。聚乙烯市场供应分析

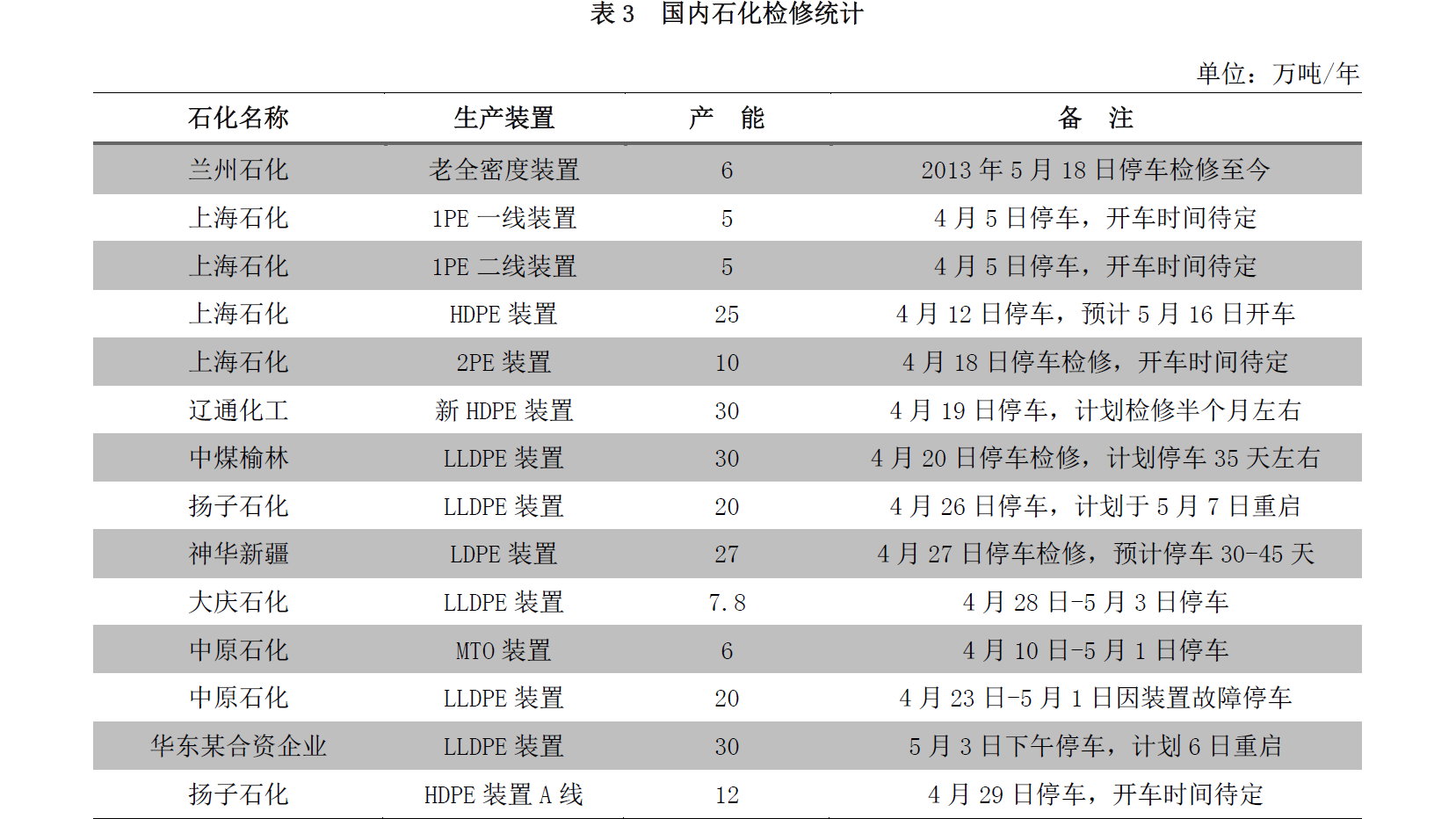

国内石化检修及库存变化 本期石化库存水平同上期相比小幅减少,与我们前期预测有所偏差。本周石化检修情况与上周相比有小幅减少,涉及年产能在 233.8 万吨,损失产量在 3.76 万吨。上周国内聚乙烯市场延续跌势,周内线性期货走势疲软,市场交投受挫,加之石化连续下调价格,业内看跌情绪愈加浓厚,市场失去支撑,商家多跟跌出货,终端接货意向偏弱,刚需采购,但因上周石化装置检修涉及损失量颇多,供应面减少,故石化库存水平小幅减少。本周部分石化继续下调价格,市场交易氛围依旧欠佳,贸易商随行就市出货,终端工厂谨慎观望,预计本周石化库存水平整体变动不大。聚乙烯市场供应分析

国内石化检修及库存变化 本期石化库存水平同上期相比小幅减少,与我们前期预测有所偏差。本周石化检修情况与上周相比有小幅减少,涉及年产能在 233.8 万吨,损失产量在 3.76 万吨。上周国内聚乙烯市场延续跌势,周内线性期货走势疲软,市场交投受挫,加之石化连续下调价格,业内看跌情绪愈加浓厚,市场失去支撑,商家多跟跌出货,终端接货意向偏弱,刚需采购,但因上周石化装置检修涉及损失量颇多,供应面减少,故石化库存水平小幅减少。本周部分石化继续下调价格,市场交易氛围依旧欠佳,贸易商随行就市出货,终端工厂谨慎观望,预计本周石化库存水平整体变动不大。聚乙烯市场供应分析

国内石化生产盈利 本周石化企业 PE 毛利震荡走高,均值环比增加 100元/吨附近,主要得益于原油震荡回落及国内 PE价格小幅探涨。周内原油价格下滑,布伦特均价环比跌 0.906美元 /吨,石化 PE 生产成本跟随下滑 63.21 元/吨;同时节前线性期货大幅走高提振部分报盘小幅探涨,线性周内环比小涨40 元/吨,成本下降而销售价格小涨,生产企业毛利较上周小升。聚乙烯市场供应分析

国内主要港口到货量及库存 据买塑网跟踪,5 月第 1 周初级聚丙烯进口量与上周相比基本持平。下游工厂根据自身情况进行了小轮补仓,港口库存得到一定消化,环比上周有所下降。近期贸易商接货减少,PE进口量同上月同期相比有所下滑。聚乙烯上游原料分析

国际原油 本周国际油价打破前期企稳势头后继续下跌,投资者依然难以从市场中寻求有力的消息支撑。虽然期间油价大幅下挫后市场涌现技术性买盘,而且俄罗斯产量数据显示该国接近完成减产目标,但对油价支撑力度仍然有限。利比亚产量的迅速恢复,页岩油增产具备可持续性,再加上美国原油库存下降依旧缓慢,供给面的巨大压力导致原油难以扭转颓势。与此同时,市场对延长减产方面的消息充耳不闻,原油下行动能依旧偏强。聚乙烯上游原料分析

亚洲乙烯 本周亚洲乙烯价格继续小幅上涨。截至 5月3日,CFR东北亚环比上周涨5美元/吨收于1209.5-1211.5美元/吨, CFR 东南亚环比上周涨 15 美元/吨收于 1074.5-1076.5 美元/吨。乙烯供应方面偏紧张,一方面由于装置集中检修,另一方面,来自中东的远洋货物或流向欧洲地区,因为欧洲地区售价明显高于亚洲地区,故供应商继续挺价,部分甚至拉涨报盘。装置方面,日本出光将与9月份关闭其石脑油裂解装置,直到十月底重启。聚乙烯下游需求分析

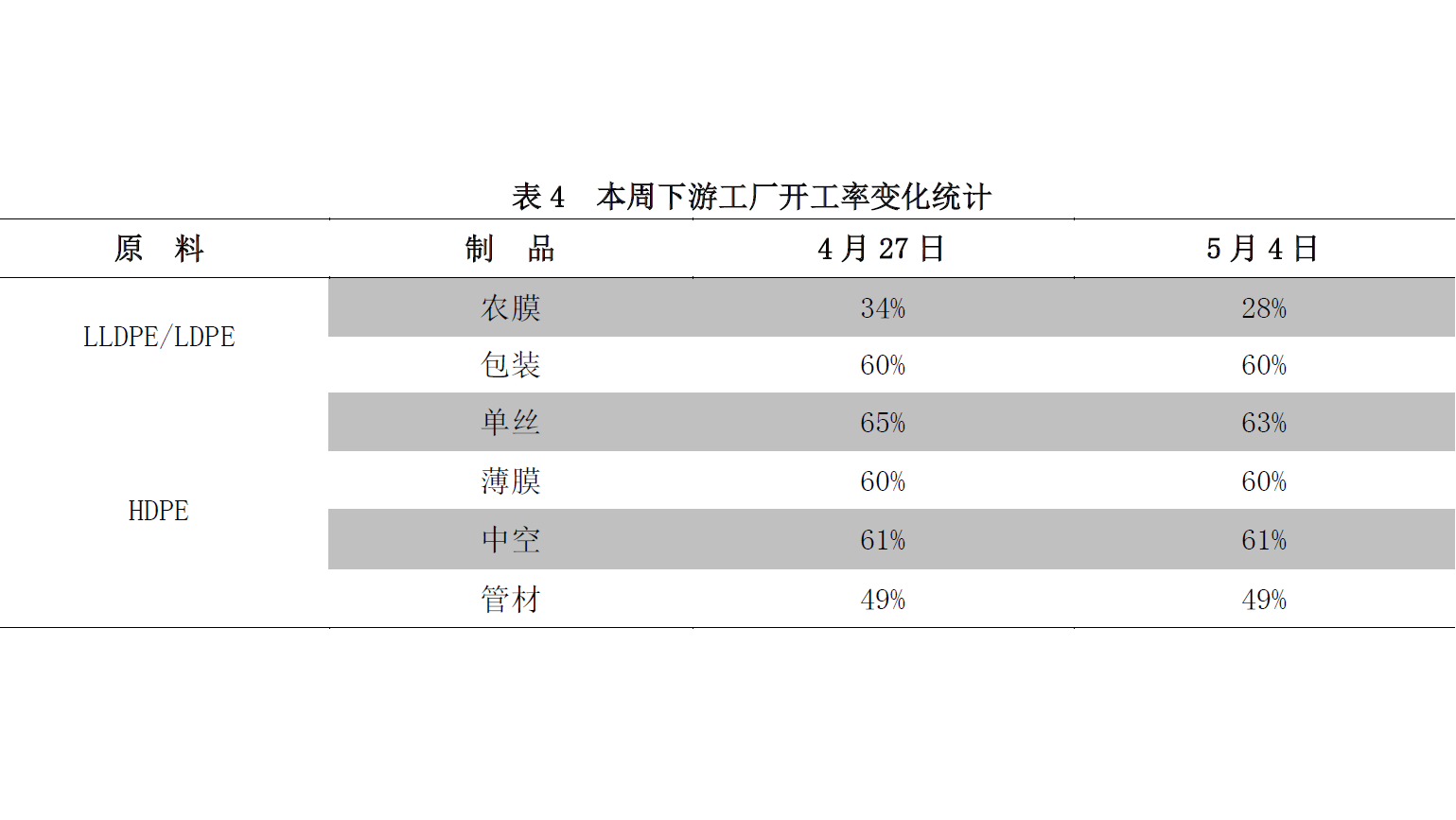

本周 PE 下游行业开工较上周相比稳中部分回落。其中农膜因地膜企业逐步停车,开工降 6 个百分点,单丝行业开工降 2个百分点,包装、薄膜、管材、中空行业开工相对稳定。目前市场消息面变化不大,虽部分原料价格大幅下滑,但对工厂提振作用有限,多数工厂延续低库存规避风险操作模式。下周缺乏明确消息指引,预计除农膜仍有下调空间外,其他行业开工维持稳定。聚乙烯市场后市展望

宏观因素: 国际方面,摩根士丹利全球贸易领先指标(MSGTLI)4 月再次下滑。该指标一般领先于实际贸易活动一个月左右,显示全球贸易增长面临放缓。瑞士信贷集团分析师 James Sweeney表示:瑞士信贷还预计工业产出增长势头将继续下滑,今年夏天增长率将降至 3%。国内方面有机构分析:4月制造业PMI下降,分项来看,生产减速、需求放缓、价格走弱以及库存上升,4 月制造业 PMI下降或许不是偶然,后续随着房地产调控以及金融去杠杆的效果扩散开来,制造业扩张或将进一步放缓,甚至可能重新进入萎缩区间,投资尚需谨慎。 上游原料:从基本面来看,下周油价走势依然难以得到有效的支撑。增供和减产两个主题之中,现在投资者对减产协议的信心不足,而对页岩油今年产量创新高的担忧则更为强烈。由此一来,全球高企的原油库存压力很难得到有效缓解,供需关系的再平衡之路依旧漫长坎坷。在美国尚未正式步入驾车高峰期之前,炼厂开工负荷已经达到年内的高点水平,而上周开工率甚至终止此前连续六周的攀升势头。原油加工量的持续增加,并没有换来库存压力的明显改善,相反,压力还在向下游的汽油库存传导。所以,目前来看消费旺季的支撑力度几乎无效。未来一周,就原油市场可预见的消息面而言,仍不足以令多头倍受鼓舞。除非利比亚局势生变,原油大规模减产,或者中东和俄罗斯重要产油国明确表态将延长减产期限。因此,买塑网预计下周油价将稳中走低。 供需基本面:下周国内聚乙烯装置检修涉及企业主要有兰州石化 6万吨老全密度维持停车;上海石化45万吨PE装置全面检修;中煤榆林30万吨全密度装置大修;神华新疆 27万吨高压装置大修;扬子 20万吨线性延迟至7日重启;中韩石化周末预计转产停车 2天。预计损失量在2.35万吨左右。关于进口量,近期整体进口趋势趋于减少,但下周市场预计进口环比持平,近期到港以线性和低压为主,高压货源一般。需求方面,以农膜生产来看,农膜逐渐进入需求淡季,经销商下单谨慎,厂家订单跟进不畅,停机厂家较多,开机厂家也多维持低位,整体上难以给予现货支撑。 综上所述,上游方面,原油市场近期弱势对聚乙烯市场业者心态有一定打压。聚乙烯现货市场来看,4 月底 5月初期货市场突破跌势奋力上扬,但是现货市场表现并不乐观。目前市场供需矛盾迟迟未见明显好转迹象,尽管进入检修季,但是损失量相比往年检修季仍然偏低,另外4月底中天试车成功,尽管尚未有合格品产出,但 5月进入市场已是必然,因此供应端5月压力延续。需求面则表现不温不火,现货成交迟迟维持较低吨位,对现货市场难以起到有效支撑,预计下周市场弱势震荡延续。LLDPE 主流价格或维持在 8750-9300 元/吨。聚乙烯市场后市展望

宏观因素: 国际方面,摩根士丹利全球贸易领先指标(MSGTLI)4 月再次下滑。该指标一般领先于实际贸易活动一个月左右,显示全球贸易增长面临放缓。瑞士信贷集团分析师 James Sweeney表示:瑞士信贷还预计工业产出增长势头将继续下滑,今年夏天增长率将降至 3%。国内方面有机构分析:4月制造业PMI下降,分项来看,生产减速、需求放缓、价格走弱以及库存上升,4 月制造业 PMI下降或许不是偶然,后续随着房地产调控以及金融去杠杆的效果扩散开来,制造业扩张或将进一步放缓,甚至可能重新进入萎缩区间,投资尚需谨慎。 上游原料:从基本面来看,下周油价走势依然难以得到有效的支撑。增供和减产两个主题之中,现在投资者对减产协议的信心不足,而对页岩油今年产量创新高的担忧则更为强烈。由此一来,全球高企的原油库存压力很难得到有效缓解,供需关系的再平衡之路依旧漫长坎坷。在美国尚未正式步入驾车高峰期之前,炼厂开工负荷已经达到年内的高点水平,而上周开工率甚至终止此前连续六周的攀升势头。原油加工量的持续增加,并没有换来库存压力的明显改善,相反,压力还在向下游的汽油库存传导。所以,目前来看消费旺季的支撑力度几乎无效。未来一周,就原油市场可预见的消息面而言,仍不足以令多头倍受鼓舞。除非利比亚局势生变,原油大规模减产,或者中东和俄罗斯重要产油国明确表态将延长减产期限。因此,买塑网预计下周油价将稳中走低。 供需基本面:下周国内聚乙烯装置检修涉及企业主要有兰州石化 6万吨老全密度维持停车;上海石化45万吨PE装置全面检修;中煤榆林30万吨全密度装置大修;神华新疆 27万吨高压装置大修;扬子 20万吨线性延迟至7日重启;中韩石化周末预计转产停车 2天。预计损失量在2.35万吨左右。关于进口量,近期整体进口趋势趋于减少,但下周市场预计进口环比持平,近期到港以线性和低压为主,高压货源一般。需求方面,以农膜生产来看,农膜逐渐进入需求淡季,经销商下单谨慎,厂家订单跟进不畅,停机厂家较多,开机厂家也多维持低位,整体上难以给予现货支撑。 综上所述,上游方面,原油市场近期弱势对聚乙烯市场业者心态有一定打压。聚乙烯现货市场来看,4 月底 5月初期货市场突破跌势奋力上扬,但是现货市场表现并不乐观。目前市场供需矛盾迟迟未见明显好转迹象,尽管进入检修季,但是损失量相比往年检修季仍然偏低,另外4月底中天试车成功,尽管尚未有合格品产出,但 5月进入市场已是必然,因此供应端5月压力延续。需求面则表现不温不火,现货成交迟迟维持较低吨位,对现货市场难以起到有效支撑,预计下周市场弱势震荡延续。LLDPE 主流价格或维持在 8750-9300 元/吨。