本周PVC市场回顾分析

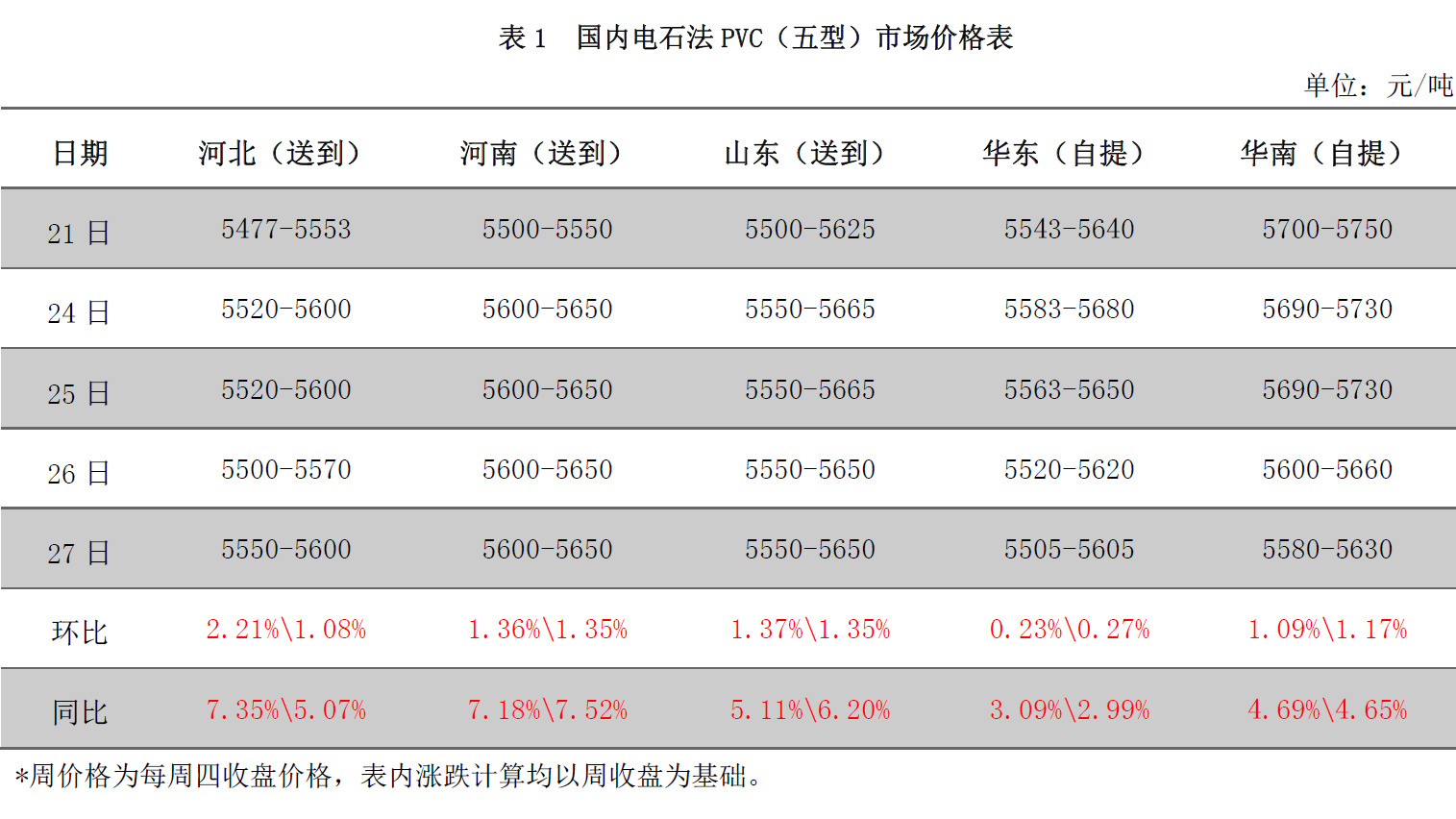

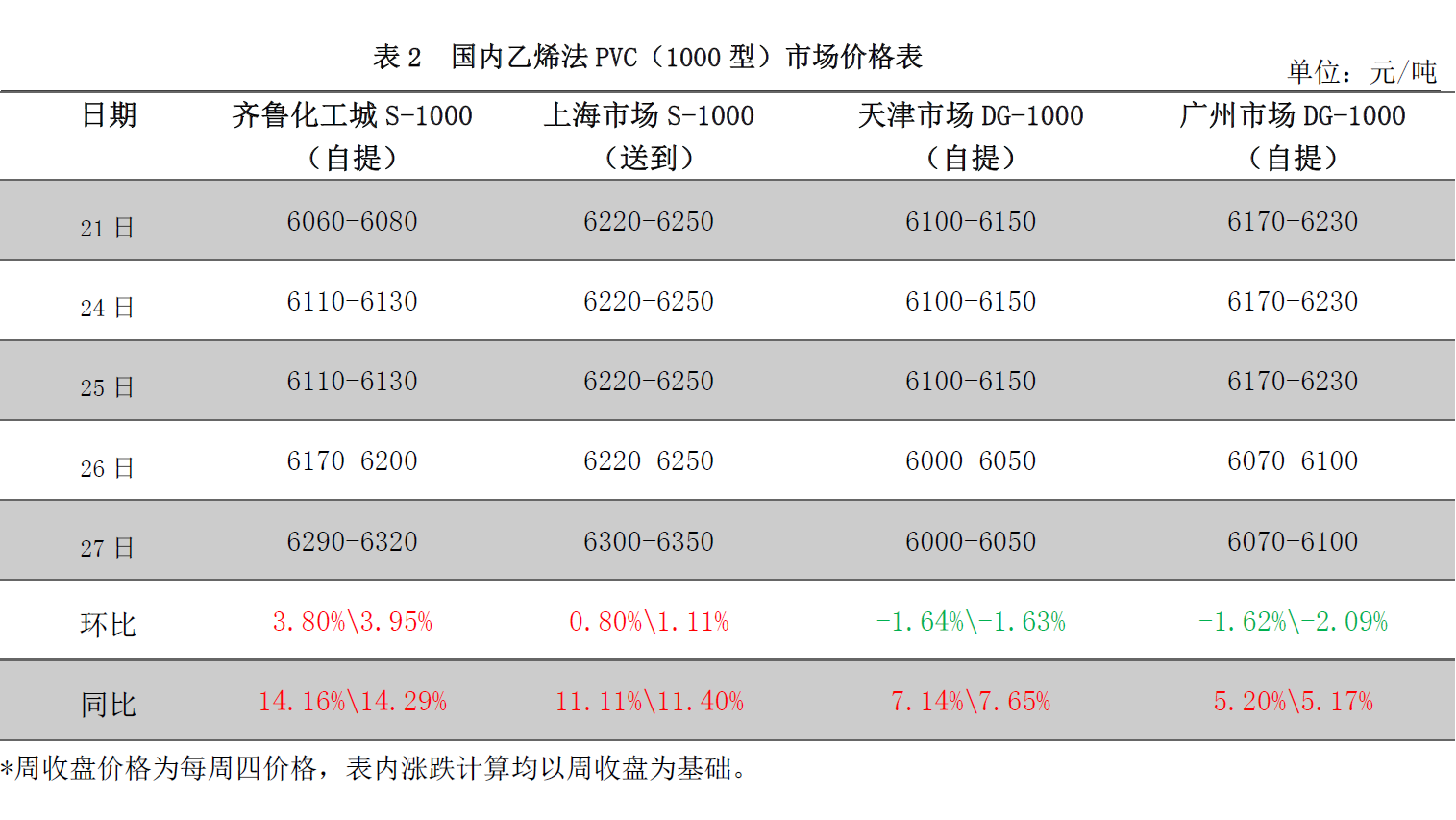

国内PVC市场回顾分析 本周国内PVC市场表现仍较平淡,上周五涨价影响,周一贸易商积极挺价报盘,PVC生产企业低价出货较好,部分报价试探拉涨。但需求平淡,期货不给力,供应压力不减,贸易商短暂稳定后,继续窄幅让利出货,PVC 报价陷入阴跌模式。周四受期货尾盘大幅调高影响,部分贸易商封盘,谨慎观望。截至周四收盘,国内电石法SG-5均价 5578 元/吨,较上周涨50元/吨,涨幅0.91%。国内乙烯法 PVC低价出货较好,本周报盘企稳,部分企业低价优惠取消。截至周四收盘,1000型均价6200元/吨,较上周涨 34元/吨,涨幅0.55%。本周PVC市场回顾分析

国内PVC市场回顾分析 本周国内PVC市场表现仍较平淡,上周五涨价影响,周一贸易商积极挺价报盘,PVC生产企业低价出货较好,部分报价试探拉涨。但需求平淡,期货不给力,供应压力不减,贸易商短暂稳定后,继续窄幅让利出货,PVC 报价陷入阴跌模式。周四受期货尾盘大幅调高影响,部分贸易商封盘,谨慎观望。截至周四收盘,国内电石法SG-5均价 5578 元/吨,较上周涨50元/吨,涨幅0.91%。国内乙烯法 PVC低价出货较好,本周报盘企稳,部分企业低价优惠取消。截至周四收盘,1000型均价6200元/吨,较上周涨 34元/吨,涨幅0.55%。本周PVC市场回顾分析

国内PVC市场回顾分析 本周国内PVC市场表现仍较平淡,上周五涨价影响,周一贸易商积极挺价报盘,PVC生产企业低价出货较好,部分报价试探拉涨。但需求平淡,期货不给力,供应压力不减,贸易商短暂稳定后,继续窄幅让利出货,PVC 报价陷入阴跌模式。周四受期货尾盘大幅调高影响,部分贸易商封盘,谨慎观望。截至周四收盘,国内电石法SG-5均价 5578 元/吨,较上周涨50元/吨,涨幅0.91%。国内乙烯法 PVC低价出货较好,本周报盘企稳,部分企业低价优惠取消。截至周四收盘,1000型均价6200元/吨,较上周涨 34元/吨,涨幅0.55%。本周PVC市场回顾分析

国内PVC市场回顾分析 本周国内PVC市场表现仍较平淡,上周五涨价影响,周一贸易商积极挺价报盘,PVC生产企业低价出货较好,部分报价试探拉涨。但需求平淡,期货不给力,供应压力不减,贸易商短暂稳定后,继续窄幅让利出货,PVC 报价陷入阴跌模式。周四受期货尾盘大幅调高影响,部分贸易商封盘,谨慎观望。截至周四收盘,国内电石法SG-5均价 5578 元/吨,较上周涨50元/吨,涨幅0.91%。国内乙烯法 PVC低价出货较好,本周报盘企稳,部分企业低价优惠取消。截至周四收盘,1000型均价6200元/吨,较上周涨 34元/吨,涨幅0.55%。本周PVC市场回顾分析

国内PVC期货走势回顾 本周 PVC期货震荡上行,价格冲破 5600元/吨。受期货上涨推动,现货交投好转,价格企稳反弹。期货仍有上冲动力,现货有望跟随继续走高。本周PVC市场回顾分析

国际PVC市场回顾 上周价格大跌后本周亚洲 PVC 价格维持稳定,CFR中国价格在869-873美元/吨,CFR印度在930-932 美元 /吨,5月份现货需求有所好转,乙烯价格高位也支撑PVC价格。有市场人士表示,6月份预计现货需求也会较好,但中国国内PVC价格一般。本周国内PVC价格继续下滑,乙烯法价格也下降至 10 个月以来的最低点,后期国内PVC企业开工值得关注。本周PVC市场回顾分析

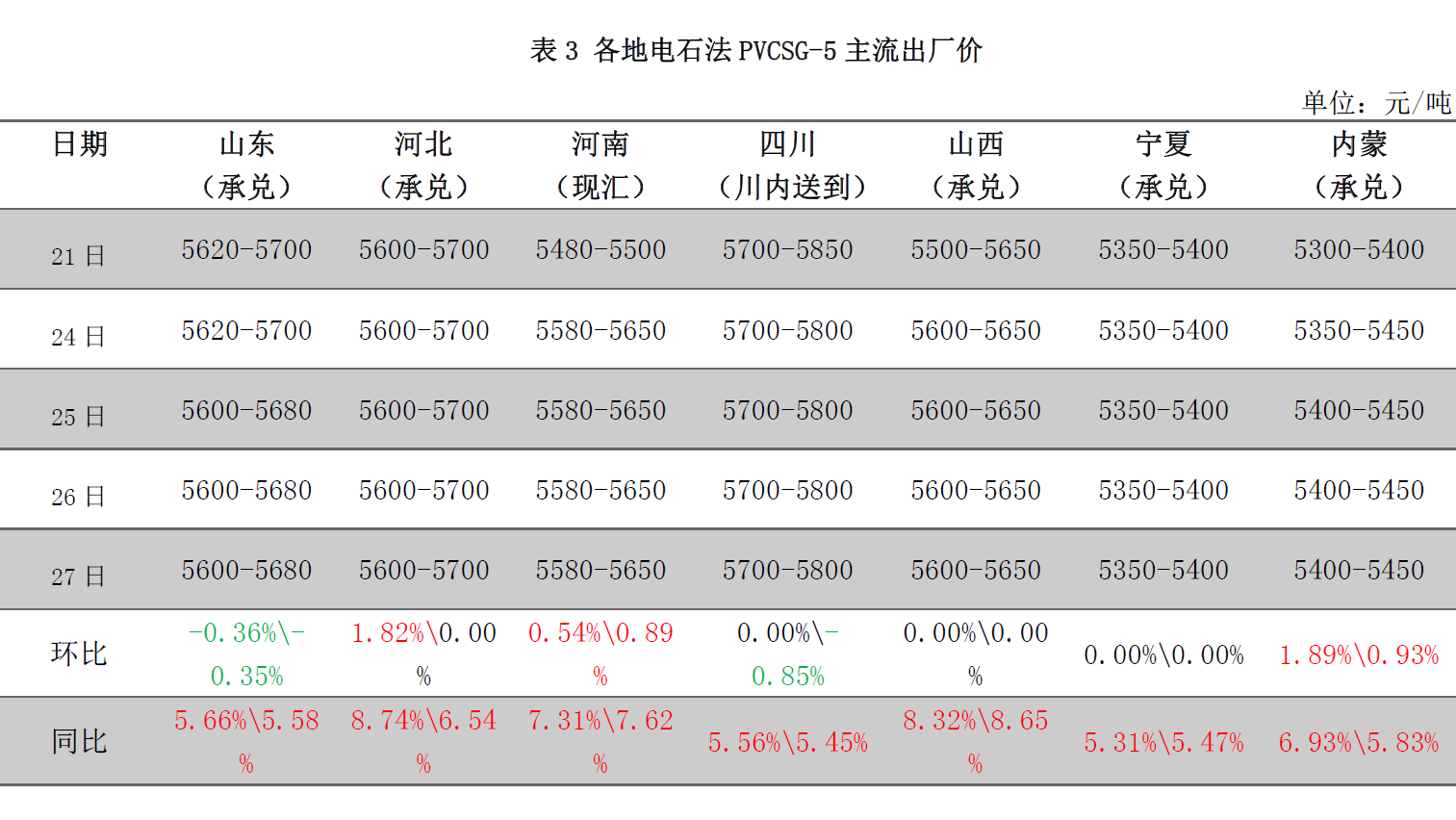

国内PVC出厂价分析 上周低价接单较好,企业库存压力得到转移,自上周五起局部地区如内蒙、宁夏等 PVC 企业报价小幅试探提涨,但多是低价交还订单为主。山东企业出货不畅,本周报价仍有下调。乙烯料低价接单尚可,本周价格企稳。本周PVC市场回顾分析

国内PVC出厂价分析 上周低价接单较好,企业库存压力得到转移,自上周五起局部地区如内蒙、宁夏等 PVC 企业报价小幅试探提涨,但多是低价交还订单为主。山东企业出货不畅,本周报价仍有下调。乙烯料低价接单尚可,本周价格企稳。本周PVC市场回顾分析

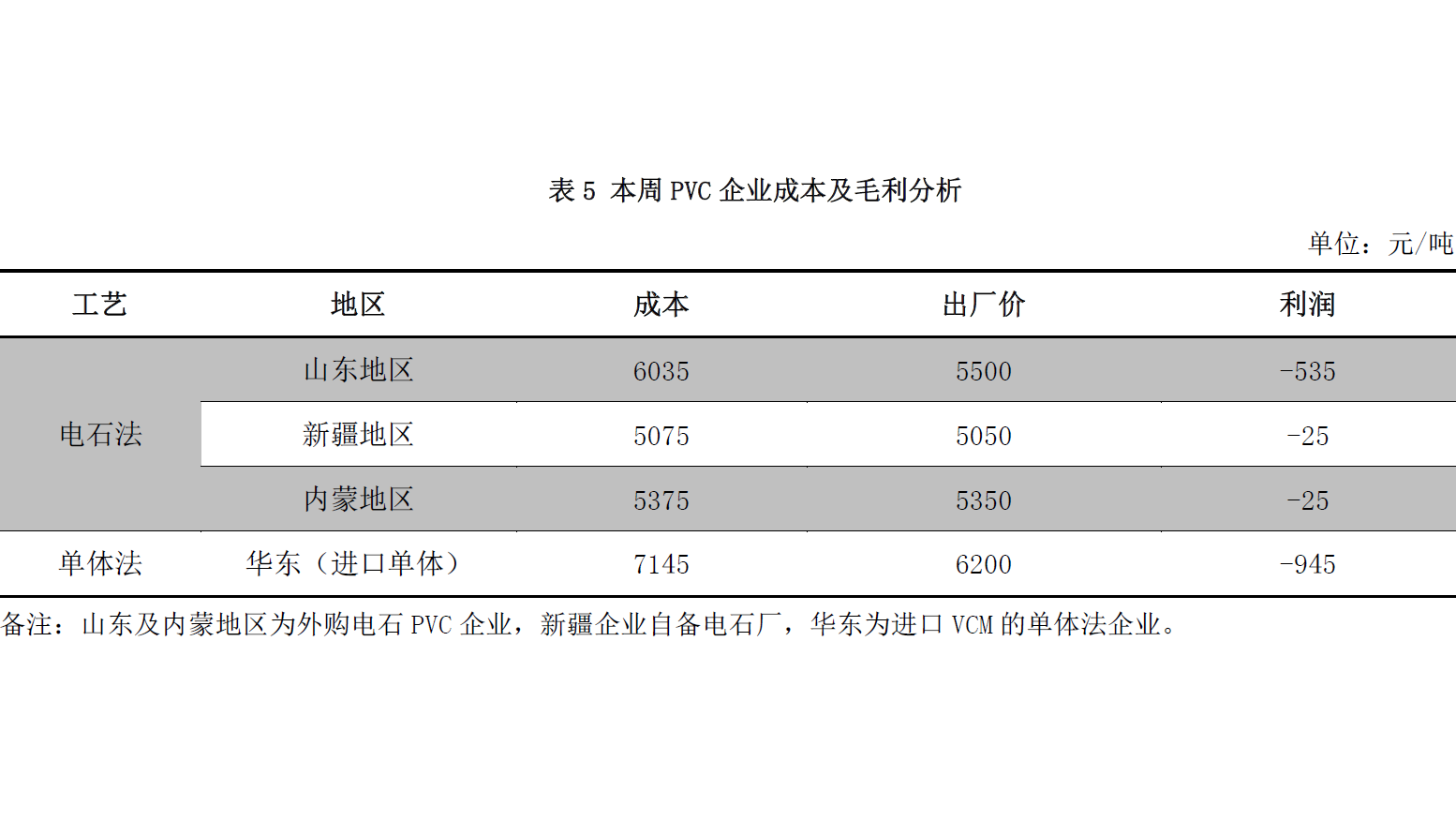

PVC企业成本及毛利分析 本周原料电石价格局部反弹,导致山东PVC企业亏损加重,内蒙企业也开始出现亏损。乙烯法PVC企业出厂价基本企稳,而原料价格下滑,亏损略有改善。国内PVC供应情况分析

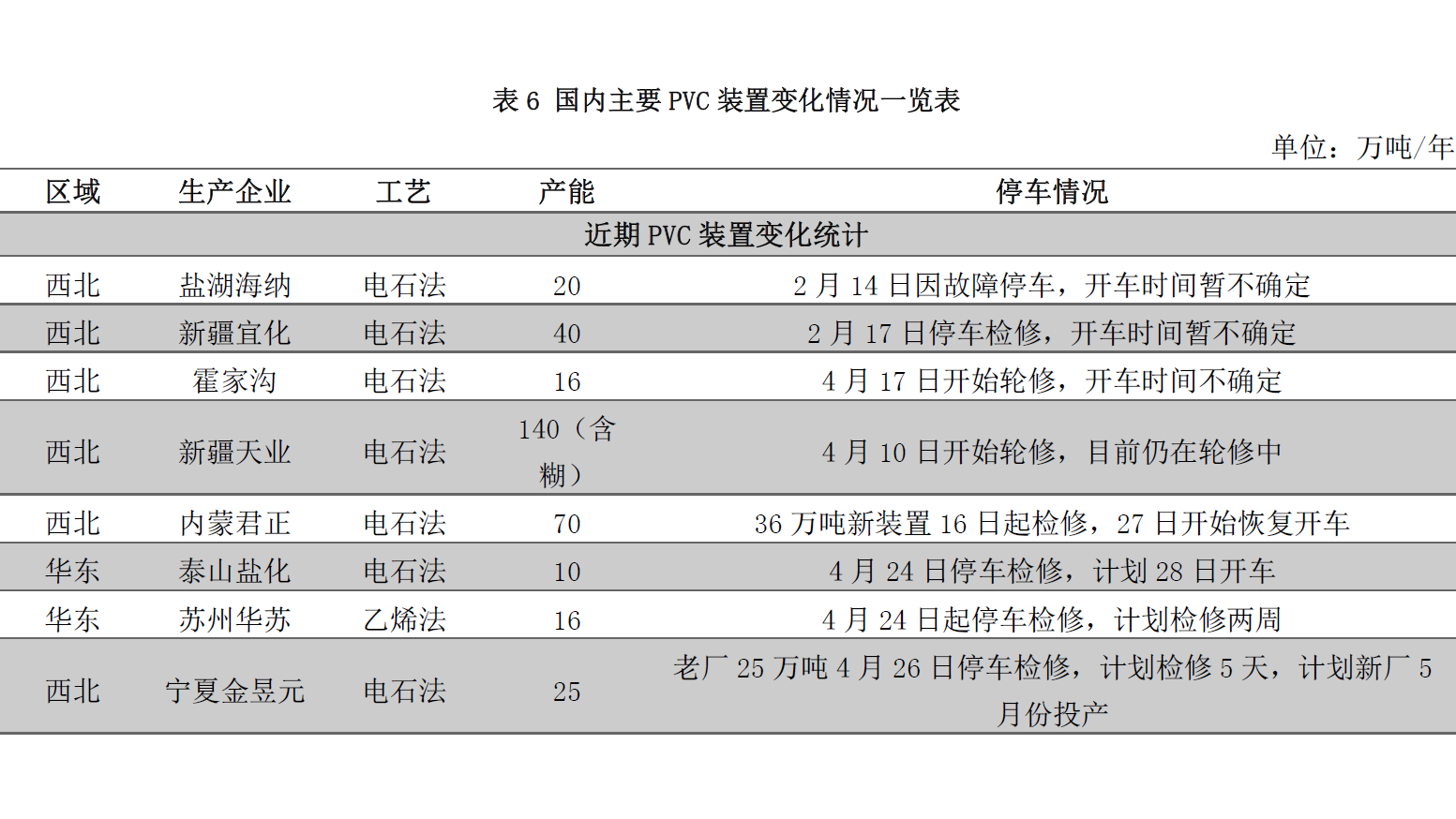

国内PVC部分装置运行情况 详情如图所示。国内PVC供应情况分析

国内PVC部分装置运行情况 详情如图所示。国内PVC供应情况分析

国内PVC生产企业开工率变化分析 本周 PVC 企业开工率变化不大,君正等装置陆续恢复开车,金昱元、苏州华苏 PVC 装置停车检修。据买塑网统计数据显示,PVC整体开工73.74%,环比略提升0.51%;其中电石法PVC 开工率 74.01%,环比提升 1.85%;乙烯法 PVC 开工率72.75%,环比下降2.33%。PVC上游产品分析

国际原油市场分析 本周国际油价整体下跌,但期末显现出企稳势头。本周原油市场消息面并无大的波动,油价走势依然受到前期看空情绪的拖累。虽然诸多产油国仍旧支持延长减产协议,但俄罗斯关于“一旦减产未能延长,俄罗斯产量将急升”的表态,进一步打击市场信心。而美国原油产量的持续增长,石油库存压力未能得到有效缓解等,同样施压近期原油走势。不过,在美原油跌至49美元附近后,技术面支撑效果显现,原油随之止跌企稳。PVC上游产品分析

原料乙烯市场分析 本周亚洲乙烯部分价格小幅上扬。截至 4 月 26 日,CFR东北亚环比上周涨 5 美元/吨收于 1204.5-1206.5 美元/吨, CFR 东南亚稳收于 1059.5-1061.5 美元/吨。据悉,中国甲醇制烯烃工厂开工率偏低,乙烯现货供应紧张,从而推动了东北亚乙烯价格上涨。乙烯下游衍生品市场价格看跌的情况下,市场谨慎观望情绪不减,交投平淡。装置方面,日本三菱计划在5 月 10 日-7 月 3 日关闭其 49.5 万吨/年的石脑油裂解装置,进行年度维修。PVC上游产品分析

原料电石市场分析 本周电石采购价跟涨与新的上涨现象并存,主要体现在华北、东北以及河南等地区,新的涨幅在 50元/吨左右,至此较大涨幅的地区已经上涨了 100元/吨,其余也有地区采购价暂时维持盘整。电石企业出厂价格重心有所上移,内蒙、宁夏地区低端出厂价消失,陕西、甘肃相对略显稳定。市场货源分布不均衡,电石企业因检修、限电等影响生产不正常,产量处于低位,下游企业检修者较少对电石采购积极,所以整体货源略显紧张,推动了价格的上行。PVC上游产品分析

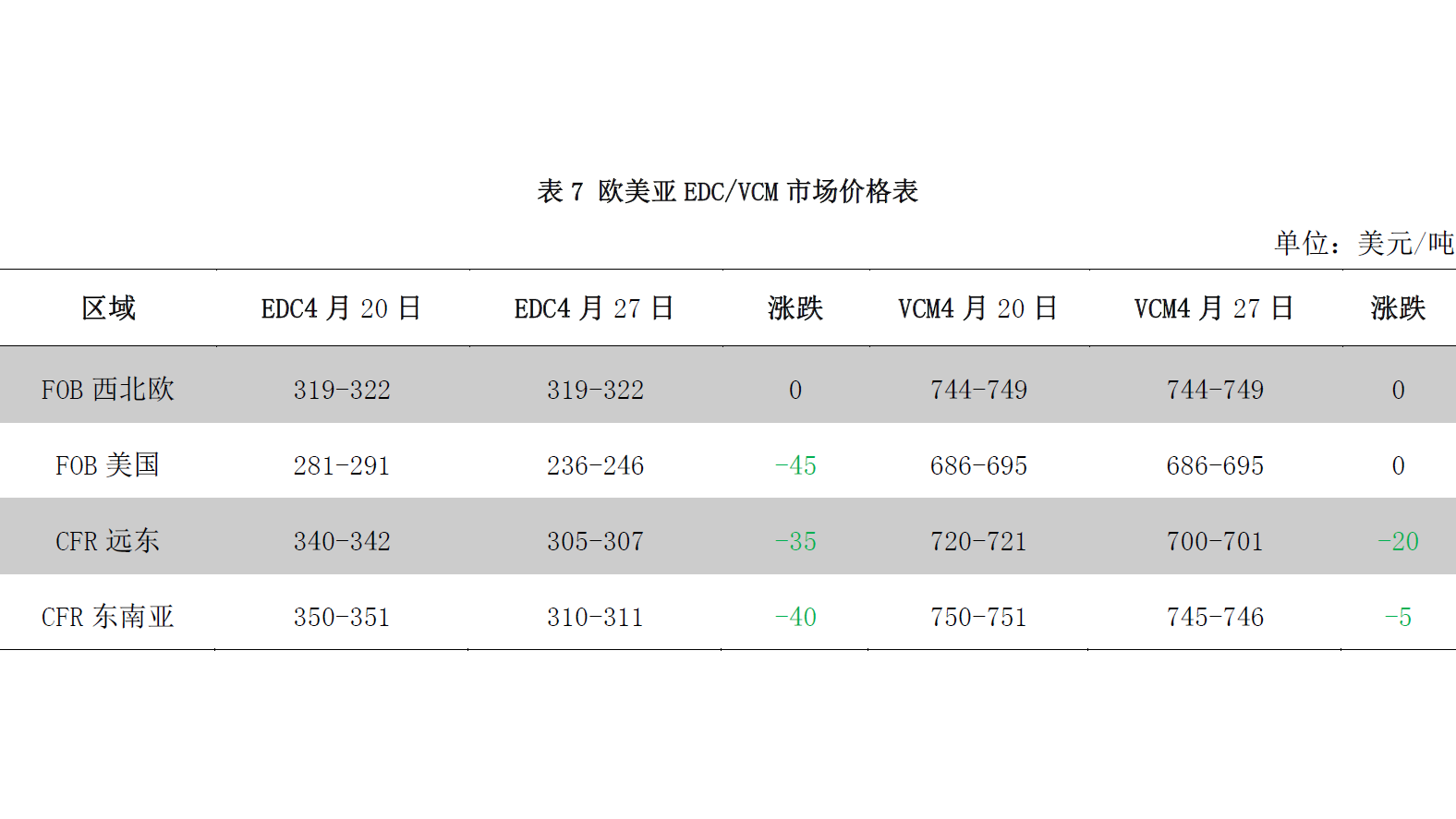

原料VCM/EDC市场分析 EDC:本周亚洲EDC市场气氛略有好转,受乙烯价格上涨以及供应偏紧支撑,价格小幅上涨。CFR远东涨5 美元/吨至340-342美元/吨,CFR东南亚涨 5美元/吨至350-351美元/吨。 VCM:本周亚洲VCM市场表现平淡,价格大跌。CFR远东跌 50美元/吨至720-721 美元/吨,CFR东南亚跌50美元/吨至750-751美元/吨。价格回落主要是由于中国 PVC市场和亚洲 PVC市场大跌影响。PVC下游产品分析

本周下游PVC制品企业开工率变化不大,基本与上周持平,临近五一小假期,下游按需逢低适当采购,采购积极性有所提升。目前中小企业开工率维持在 40%-50%,部分大型企业开工率维持在60%-70%。PVC市场后市展望

原料电石:下周情况看,整体电石供应量仍显不稳定。PVC企业近期到货不佳,对电石采购较为积极; PVC企业检修现象暂时较少,5 月份检修者多无明确的检修时间,对市场的影响暂不明确。综合来说,市场利好利空因素并存,供需关系的变化仍将是影响电石的最主要因素。预计下周电石供应仍会显紧,跟涨价格与局部的新的涨价现象将并存。 市场供应:因上周末低价出货较好,PVC 企业库存得到有效转移,但 PVC 社会库存依旧偏大,下游采购原料仍需要一段时间来消化。另外尽管有个别 PVC 陆续停车检修或有检修计划,但检修较为分散,且有些企业检修时间仍难确定, PVC开工率变化有限,供应仍显充裕,下周PVC供应仍较充裕。 下游需求:五月份算是需求小旺季,下游整体开工较为平稳,刚需尚可,按需采购节奏稳定,且对当前 PVC价格可以接受,算是对PVC价格有一定的支撑。 整体来看,PVC 供应充裕,需求稳定,下周 PVC 价格窄幅盘整的可能性较大。如期货有较好的表现,将会对市场交投有一定的刺激,价格有反弹的可能;不然,市场仍是稳定出货为主。买塑网预计下周PVC市场华东SG-5均价将在 5650-5750元/吨,华南SG-5均价将在 5700-5800 元/吨。