本周市场走势分析

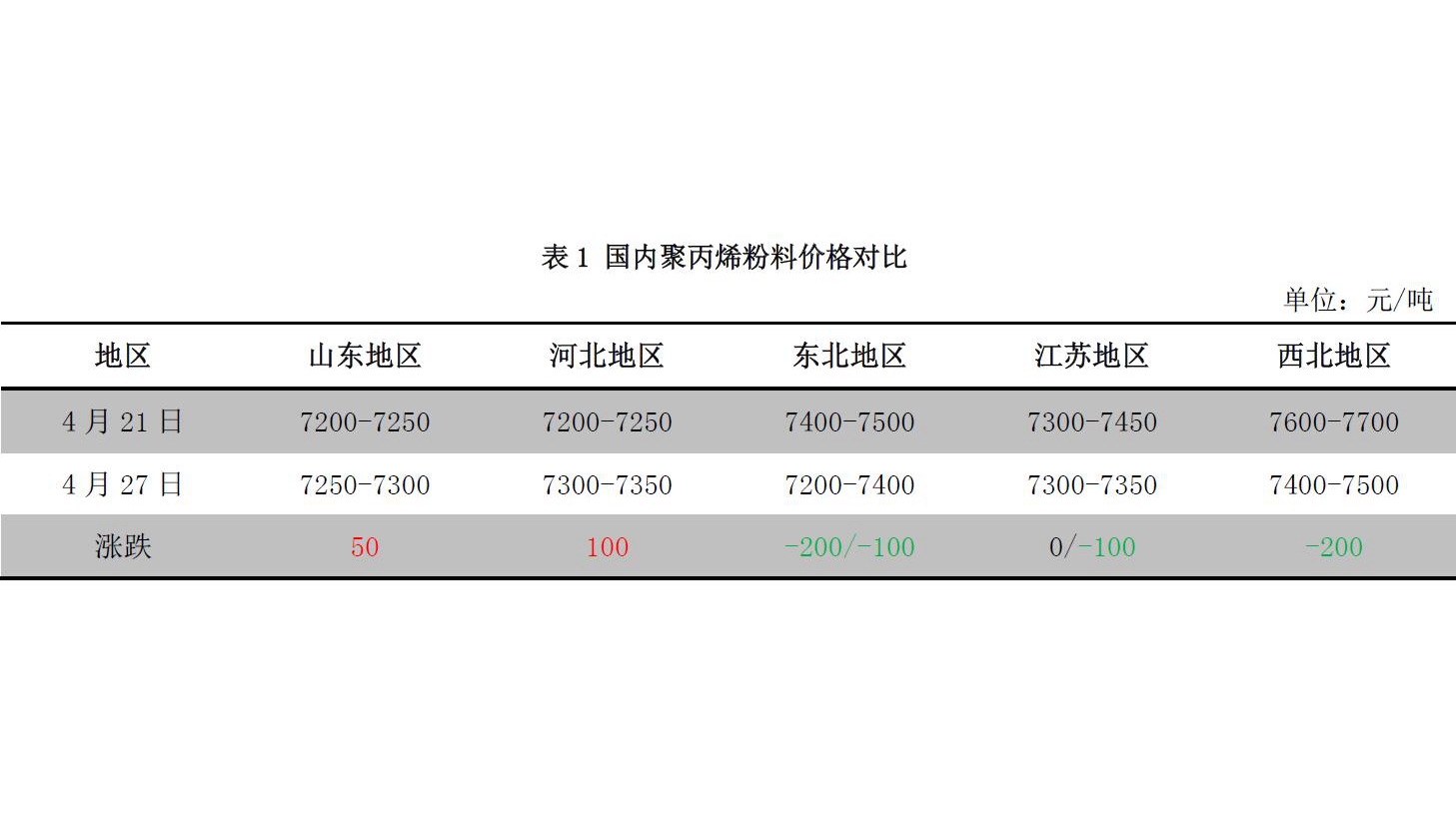

聚丙烯粉料市场走势分析 本周聚丙烯粉料震荡整理,临近周末稳中试探小涨。周初市场延续偏弱行情,稳中整理居多。随着上游丙烯单体及聚丙烯期货上调带动,市场气氛稍见起色,粉料报盘窄幅跟涨。需求变化不大,部分工厂五一假期前适量备货,成交量稍有好转。截至目前,山东地区主流成交在 7250-7300 元/吨,周均价在 7190 元/吨,环比跌 2.84%。(以上价格以山东地区为例)本周市场走势分析

聚丙烯粉料市场走势分析 本周聚丙烯粉料震荡整理,临近周末稳中试探小涨。周初市场延续偏弱行情,稳中整理居多。随着上游丙烯单体及聚丙烯期货上调带动,市场气氛稍见起色,粉料报盘窄幅跟涨。需求变化不大,部分工厂五一假期前适量备货,成交量稍有好转。截至目前,山东地区主流成交在 7250-7300 元/吨,周均价在 7190 元/吨,环比跌 2.84%。(以上价格以山东地区为例)本周市场走势分析

聚丙烯粒料、粉料走势对比分析 本周国内聚丙烯市场行情跌后企稳。周初,期货继续下探,石化出厂价格多数下调,现货市场延续跌势。市场看空气氛浓厚,商家走货不畅,让利寻求成交。周中,期货止跌,并且连续三日展开小幅反弹,带动现货市场气氛好转。行情逐渐止跌企稳,周末商家让利低出现象减少,部分商家根据自身库存情况小幅抬高报价。石化出厂价下调完毕,月底稳价为主,并且随着检修装置的增加,周内石化库存小幅下降,但仍处于偏高水平。市场供应分析

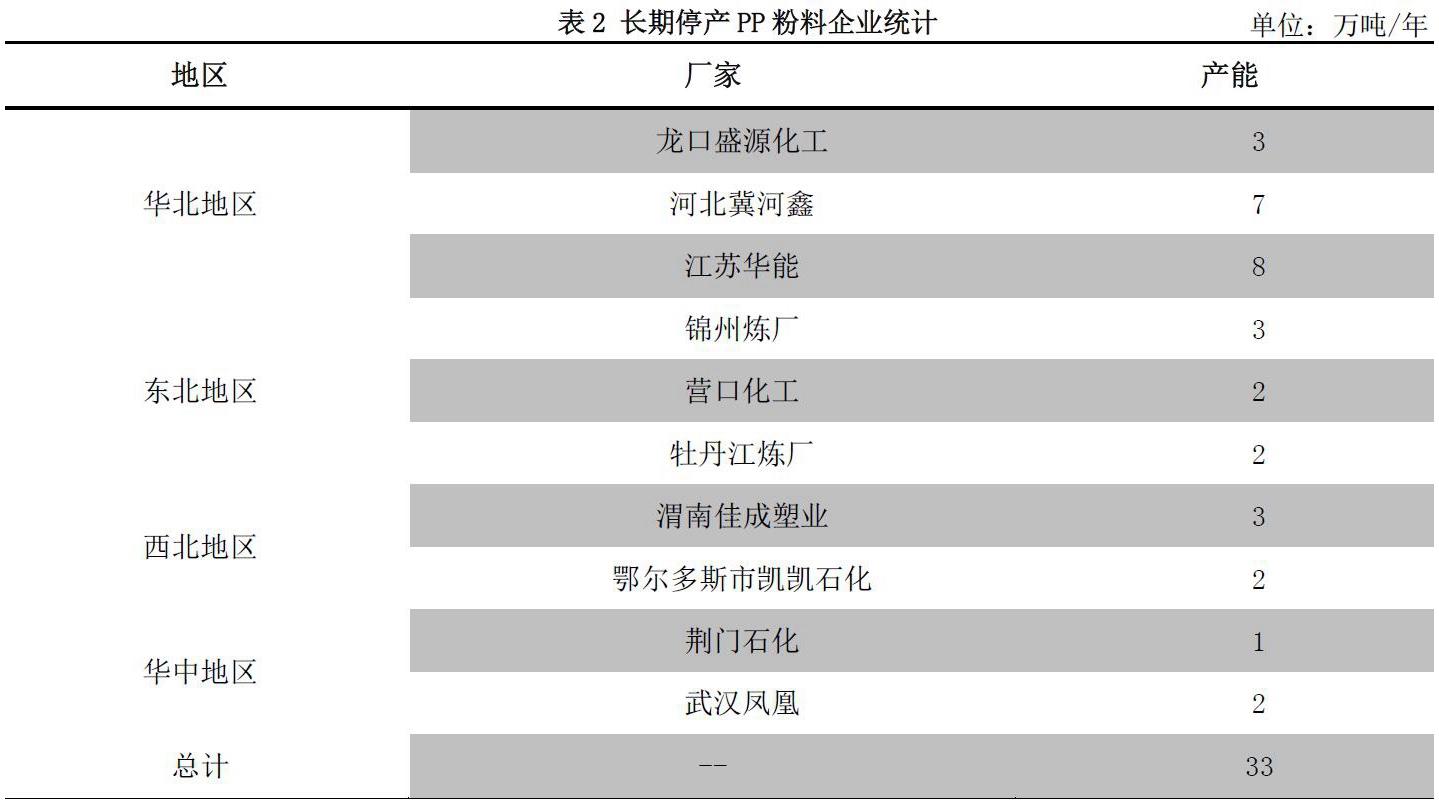

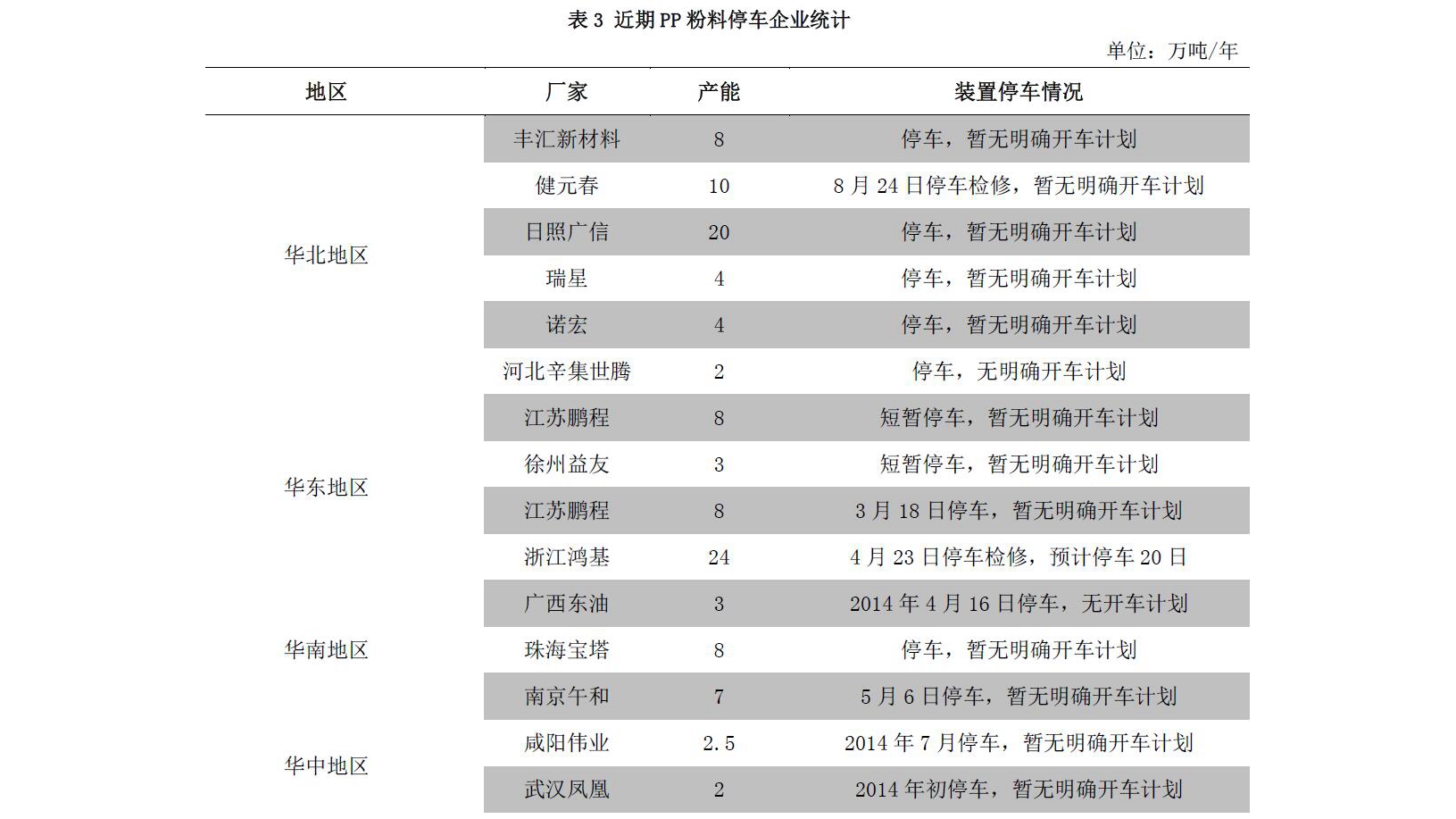

PP粉料装置停车统计 周内久久工贸、大庆华科恢复开车,临近周末天茂集团计划开车,鸿基石化装置停车检修。近期粉料生产企业利润较好,企业开工积极性尚可。市场供应分析

PP粉料装置停车统计 周内久久工贸、大庆华科恢复开车,临近周末天茂集团计划开车,鸿基石化装置停车检修。近期粉料生产企业利润较好,企业开工积极性尚可。市场供应分析

PP粉料装置停车统计 周内久久工贸、大庆华科恢复开车,临近周末天茂集团计划开车,鸿基石化装置停车检修。近期粉料生产企业利润较好,企业开工积极性尚可。市场供应分析

PP粉料生产企业开工率变化 本周聚丙烯粉料开工略有提升,据买塑网统计,本周粉料平均开工在60%,环比涨1.18%。周内大庆华科、久久工贸恢复开车,同时粉料企业利润较好,企业开工积极性提升。上游市场分析

国际原油 本周国际油价整体下跌。本周原油市场消息面并无大的波动,油价走势依然受到前期看空情绪的拖累。虽然诸多产油国仍旧支持延长减产协议,但俄罗斯关于“一旦减产未能延长,俄罗斯产量将急升”的表态,进一步打击市场信心。而美国原油产量的持续增长,石油库存压力未能得到有效缓解等,同样施压近期原油走势。不过,在美原油跌至 49美元附近后,技术面支撑效果显现,原油随之止跌企稳。上游市场分析

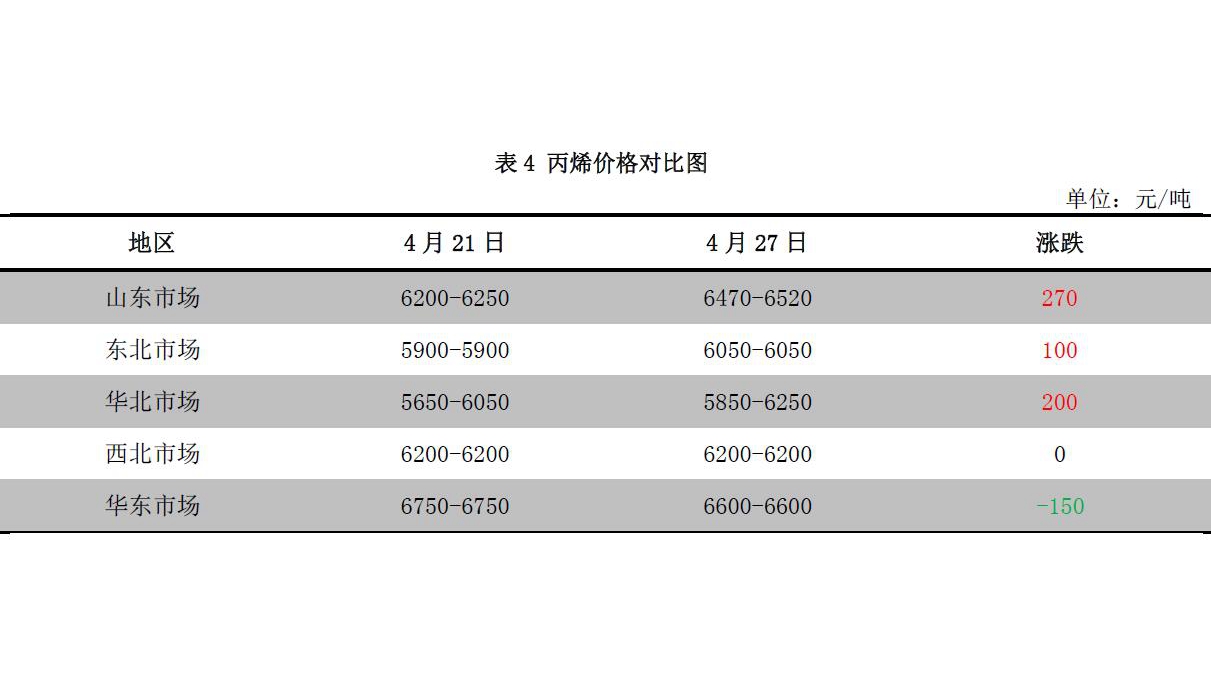

丙烯市场分析 本周丙烯市场呈现回暖趋势。虽然本周国际原油价格持续下滑,对于市场心态有一定的利空,但是并没有影响丙烯炼厂的上涨热情。聚丙烯期货价格小幅回涨,支撑现货市场。粉料市场逐步止跌,临近周末,甚至有小幅反弹的趋势。临近五一小长假,部分下游工厂有补货需求;贸易商借机起势,炒热市场氛围。但实际需求并未有明显好转。不过目前炼厂库存低位,暂无出货压力,挺价意向较强,但仍然谨慎入市。截至 4月 27日,山东丙烯市场主流价格 6470-6520 元/吨,环比上涨 3.92%。聚丙烯粉料下游市场分析

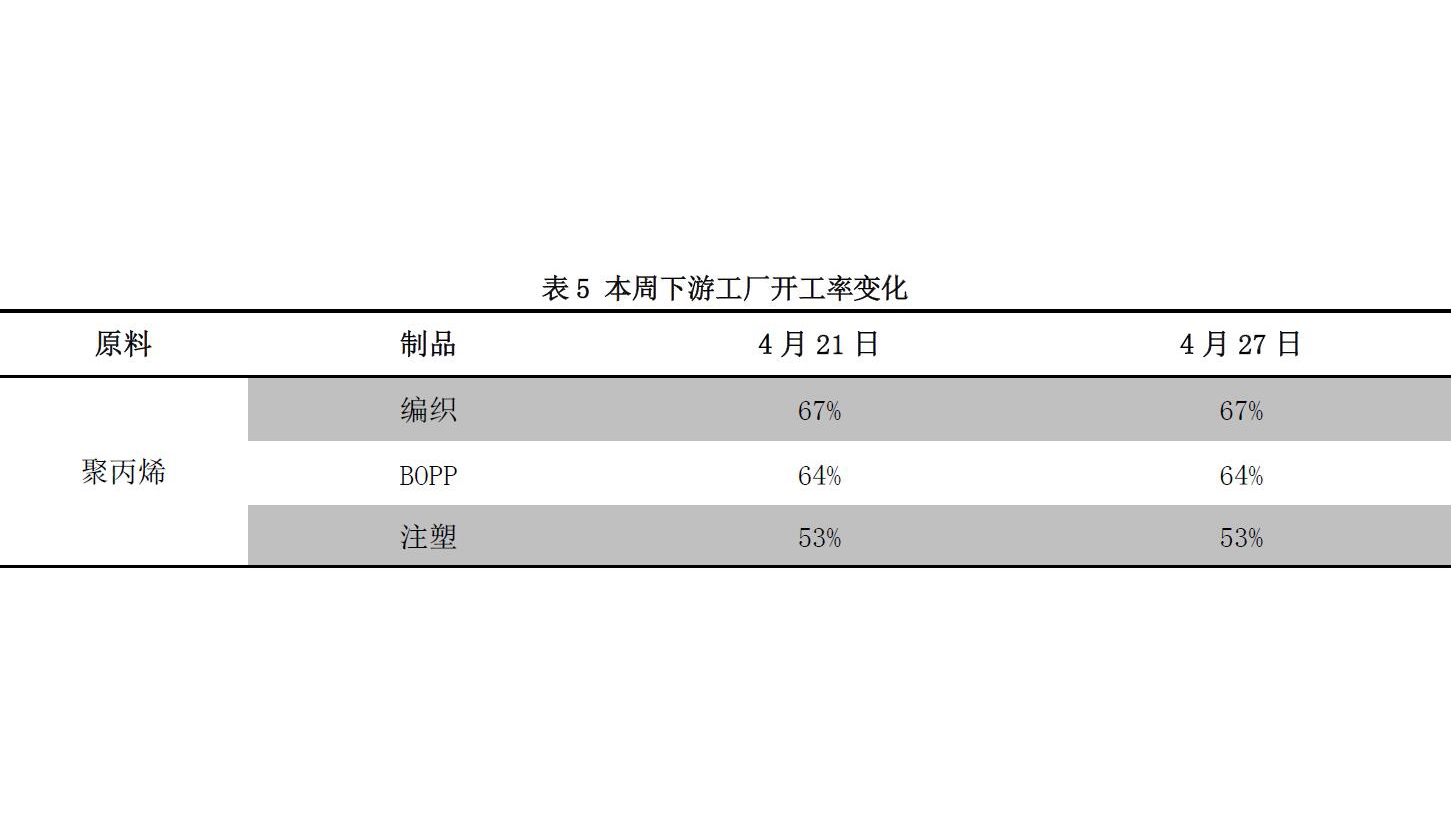

本周聚丙烯下游企业开工全线稳定,塑编、注塑、BOPP 下游企业开工率环比持平。临近月底,上游原料价格企稳,但由于终端企业新订单增长乏力,厂家备货采购意愿提升有限。尽管五一放假在即,厂家原料库存仅维持7-10天的使用量。聚丙烯粉料后市展望

上游市场:前期停产丙烷脱氢装置暂无开车预期,市场丙烯商品量减少;不过某 MTO 装置即将开车,对于丙烯市场将有一定的冲击。目前下游需求并未有明显起色,对于丙烯市场无利好支撑。部分贸易商拿货积极,炒热市场,炼厂在无库存压力前提下挺价意向明显。买塑网预计,下周丙烯市场企稳为主,不排除小幅上涨可能性,业者入市仍然谨慎为主。 下游市场: 塑编企业开工变化不大,目前企业新增订单尚可,预计短期塑编企业开工延续平稳可能居多。月底临近部分企业适量备货,对上游聚丙烯原料需求量小幅增加。 供应面:聚丙烯粉料生产企业持续正盈利,且毛利较好,企业生产积极性尚可,预计下月粉料市场供应正常。沧州炼厂计划 5月上旬停车检修,将对周边地区供应带来影响。聚丙烯粒料方面,目前市场粉、粒料差价较大,粉料低价优势明显。 综述:月底临近市场跌势趋缓,且五一小长假前部分企业备货,粉料价格稳中震荡小涨。整体供需面变化不大,买塑网认为,月初粉料稳中试探推涨,假期间震荡整理居多,预计山东地区价格波动区间在 7200-7400元/吨。