本周聚丙烯市场回顾分析

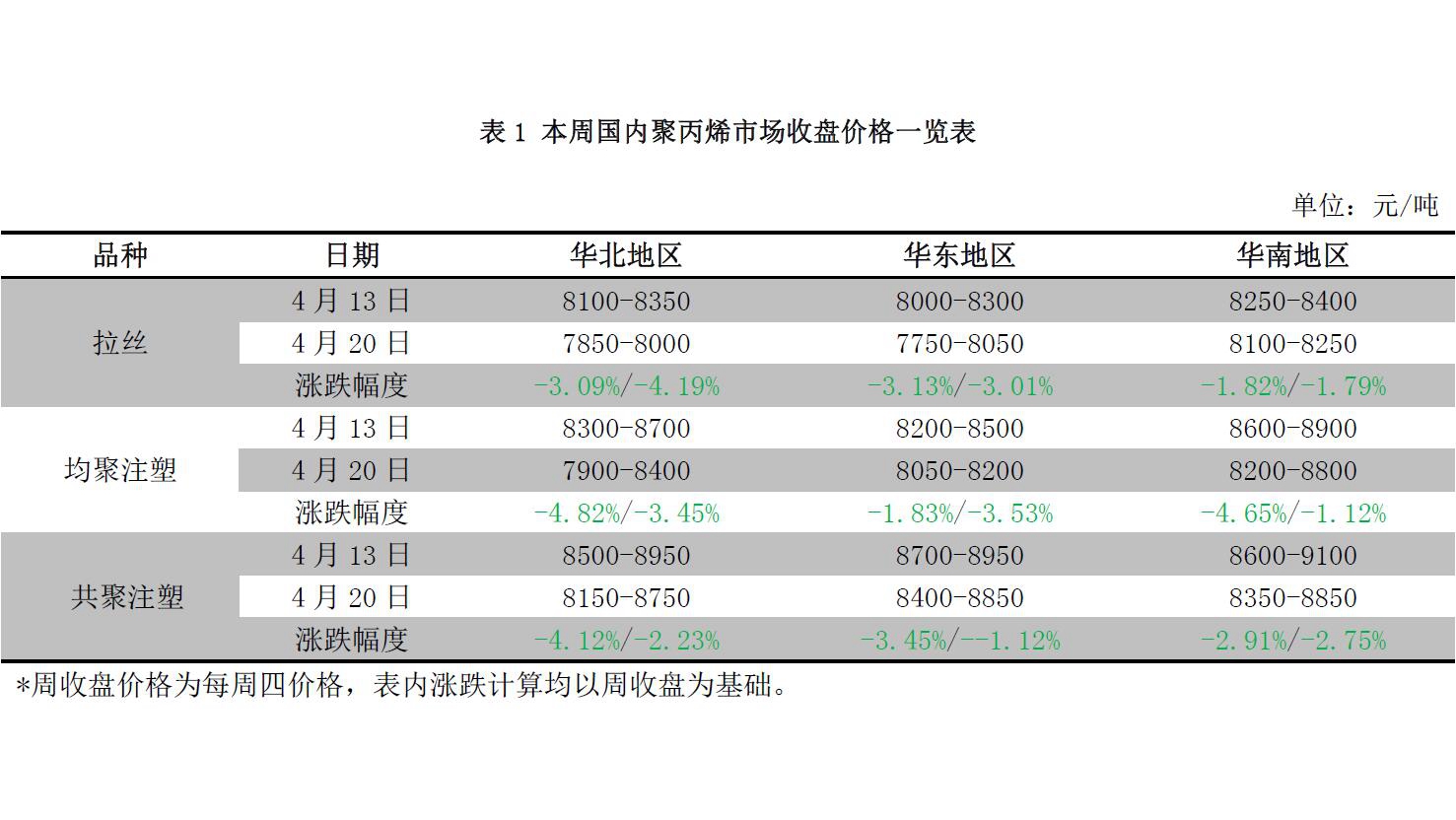

人民币交易市场回顾分析 本周国内聚丙烯市场行情延续跌势,与上周预期出现偏差,主要因为期货持续下跌以及石化企业降价影响。以余姚市场绍兴三圆 T30S 为例,周均价在 7990 元/吨,环比上周下跌 2.08%。周内期货连续大幅下挫,现货市场承压下行。石化库存升高,出厂价陆续下调,供需矛盾仍较明显。部分商家急于出货,导致市场低价频出,报价混乱。周末期货止跌反弹,现货市场转入盘整。消息面缺乏实质利好,业者对后市态度仍偏谨慎。下游企业随用随拿,实盘成交清淡。本周聚丙烯市场回顾分析

人民币交易市场回顾分析 本周国内聚丙烯市场行情延续跌势,与上周预期出现偏差,主要因为期货持续下跌以及石化企业降价影响。以余姚市场绍兴三圆 T30S 为例,周均价在 7990 元/吨,环比上周下跌 2.08%。周内期货连续大幅下挫,现货市场承压下行。石化库存升高,出厂价陆续下调,供需矛盾仍较明显。部分商家急于出货,导致市场低价频出,报价混乱。周末期货止跌反弹,现货市场转入盘整。消息面缺乏实质利好,业者对后市态度仍偏谨慎。下游企业随用随拿,实盘成交清淡。本周聚丙烯市场回顾分析

美金交易市场回顾分析 本周聚丙烯美金市场贸易商报盘增多,价格继续下滑。贸易商主流产均聚拉丝、注塑现货报价在1010-1040美元/吨,成交放量不大。听闻有华东贸易商接货在1000美元/吨附近,成交尚可。本周中东外商继续调低报盘。数家沙特外商对均聚报价1005-1015美元/吨,印度外商报盘在1020-1025美元/吨,带远期信用证。中东数家外商对部分高端均聚报盘在 1090-1100美元/吨,环比上周下降10美元/吨。共聚市场上普通抗冲料价价格稳定,贸易商仍对部分中东原料报价在1100-1130美元/吨,出货不畅。中东外商对部分共聚报价在 1140-1170美元/吨。本周透明料市场价格阴跌,部分外商报盘更迭,报盘价格下降 20美元/吨。本周聚丙烯市场回顾分析

国际市场回顾分析 本周聚丙烯国际市场价格延续跌势,欧洲市场价格小幅回落,美国基本面转弱,价格暴跌,远东市场跌势不止。远东市场,在期货和现货市场双双走低,基本面转弱情况下,价格大幅走低。本周CFR远东跌15美元/吨在995-1000美元/吨。美国市场上,由于近期价格处于高位,进口量持续增加,加之国内产量有所放量,价格暴跌。本周 FAS 价格大跌 170美元/吨报在1015-1035美元/吨。欧洲市场上,随着外部货源流入,价格继续回调。本周均聚价格小幅回调至 1275-1280美元/吨。聚丙烯市场供应分析

国内石化装置停车统计 本周我国聚丙烯装置检修损失量约在 6.85 万吨,环比上周的 6.63 万吨增加 3.32%,周内济南炼厂、延安炼厂恢复开车,由于新增辽通化工、中煤榆林、上海石化陆续停车,装置检修损失量较上周小幅增加。聚丙烯市场供应分析

国内石化生产盈利分析 本周石化聚丙烯生产企业毛利润小幅上升,利润区间在 1310-1477 元/吨。本周企业利润下降主要原因是原油价格下跌,使得企业成本降低,原油市场因边际需求偏弱在近期扮演关键利空,导致单边拉升后出现价格修正。PP销售不佳,市场供需矛盾有增无减,部分石化企业 PP 出厂价下调。去年同期聚丙烯毛利润约在1337元/吨,和目前相差不大。聚丙烯市场供应分析

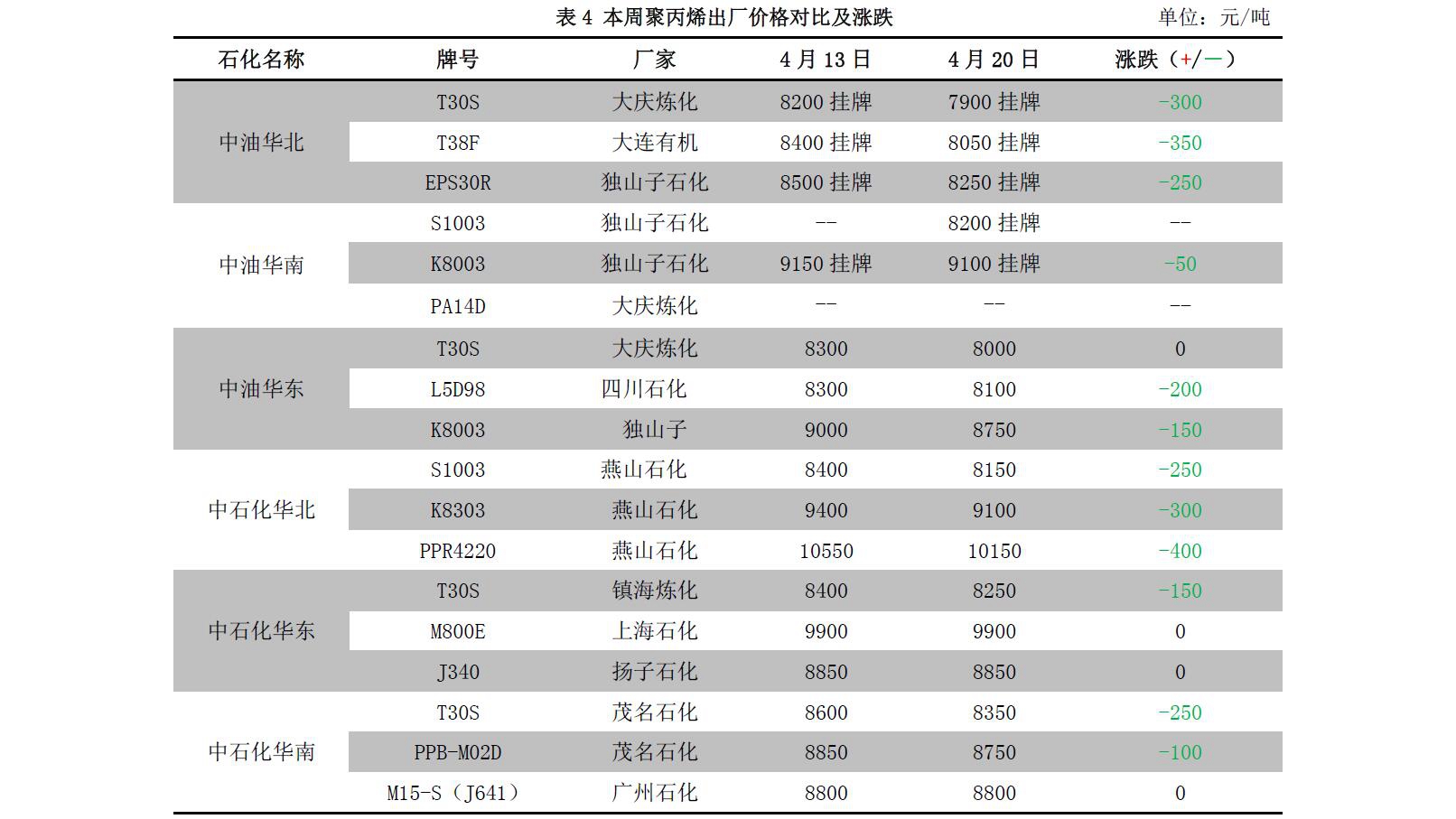

国内石化价格调整分析 详情如图所示。聚丙烯上游原料分析

原油与聚丙烯价格联动分析 本周国际油价结束前期持续冲高势头,原油自高位大幅跌落。自3 月初油价大跌以来,原油市场情绪极易出现阶段性的极端现象,多空势力交替更迭。在油价再度逼近50美元关口后,产油国存在口头干预的可能性,借助延长减产预期限制油价下行空间。美原油连续收跌后在布林带中轨附近获得有效支撑,油价随即出现止跌迹象。油价窄幅波动,对聚丙烯市场影响有限。聚丙烯上游原料分析

丙烯单体与聚丙烯价格联动分析 本周外盘丙烯价格涨跌互现。截至 4 月 19 日,FOB韩国收于809.5-811.5美元/吨,环比上周下滑5美元/吨,跌幅 0.61%;CFR中国收于834.5-836.5美元/吨,环比上周上涨 5美元/吨,涨幅0.6%。受国内丙烯市场弱势影响,下游买盘能力降低,供应商报盘减少;据了解,东南亚以及台湾地区部分装置检修,丙烯货源减少,对于外盘丙烯的价格有一定支撑。预计下周外盘丙烯稳中下调,对聚丙烯货源成本支撑减弱。聚丙烯下游需求分析

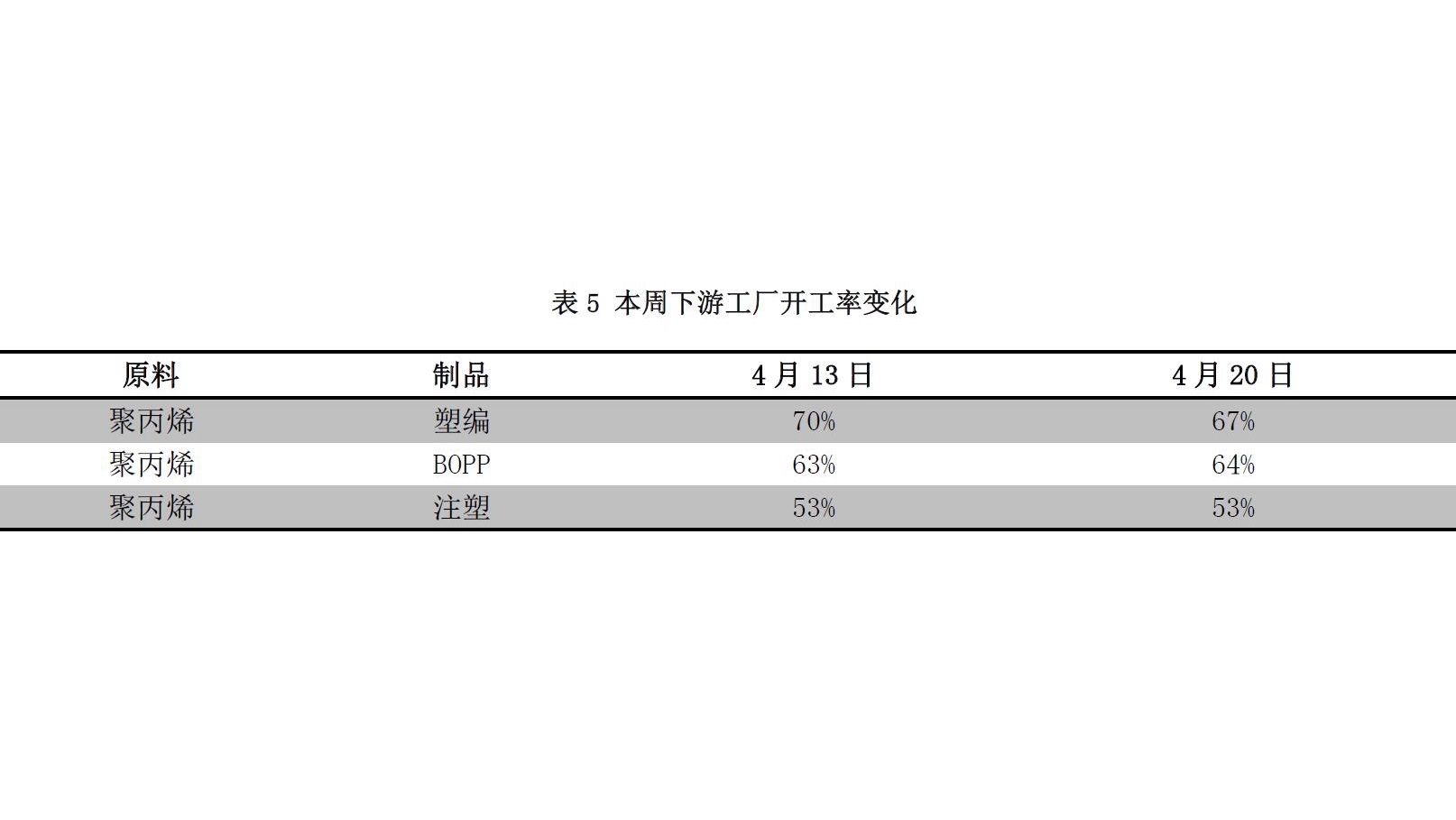

本周聚丙烯下游企业开工涨跌不一,其中塑编企业开工率环比上周下滑3个百分点;BOPP下游企业开工率环比走高一个百分点;注塑下游企业开工率环比继续持平。塑编企业订单跟进不足,厂家不得不降低开工;膜厂需求有所好转,利润小幅增加刺激厂家开工积极性。注塑企业不温不火,行业开工率维持稳定。聚丙烯市场后市展望

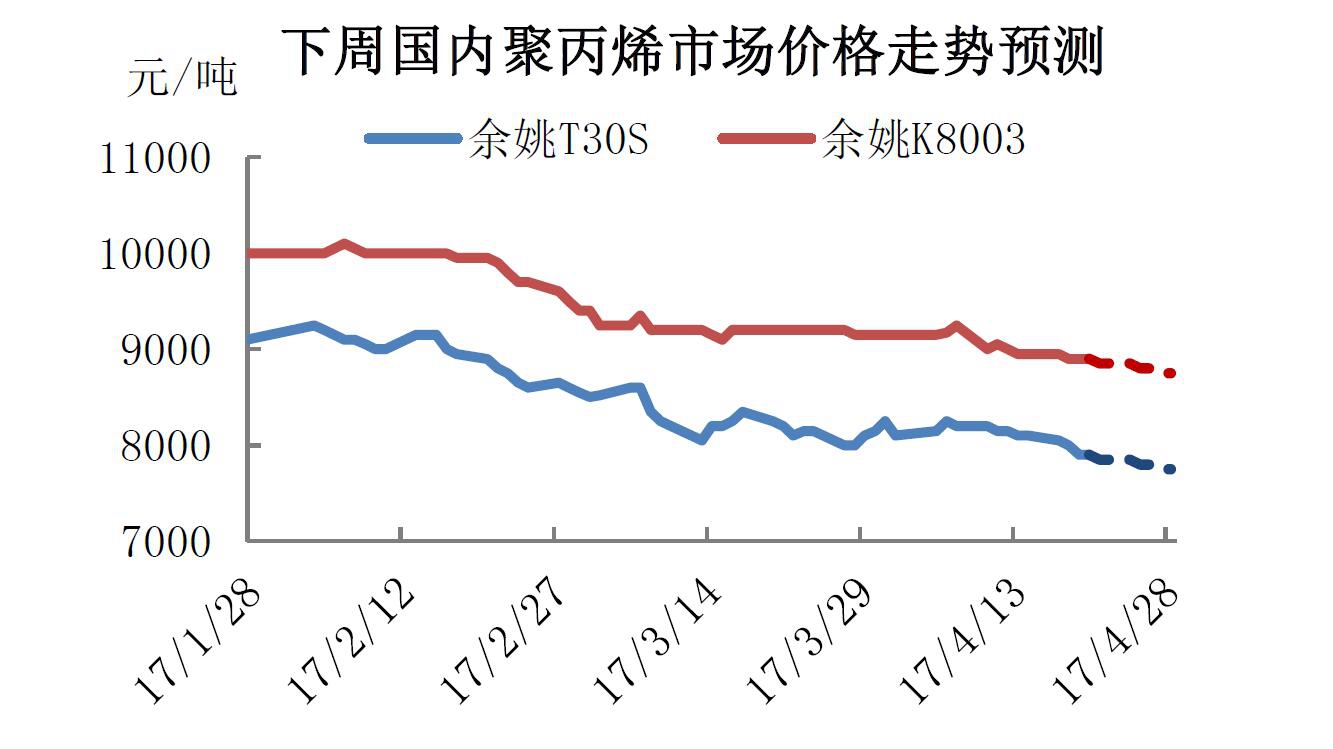

上游市场:虽然减产协议的完成情况依旧积极,但供需关系仍然没有显著改观。相反,业内对页岩油增产前景更为乐观,甚至足以抵消减产行动带来的利好。由于消费旺季临近,且减产协议有望延续,预计下周油价将呈现止跌反弹走势。 下游市场:本周聚丙烯下游企业开工情况较上周略有回落。原料价格走低使得制品企业生产成本下降,但由于企业订单增长乏力,且自身成品库存处于高位,行业开工率并不高,部分企业采取直销下游的方式。 多数厂家生产积极性不高,采购方式仍以随用随拿为主。受环保因素影响,华北部分工厂陆续停产,短期内下游需求难以实质性增加。 供应面:本周石化部分大区出厂价较上周继续回落,对市场的成本支撑有所减弱,表明当前仍存在一定的库存压力。辽通新线、福建联合一线、中煤榆林停车检修,使得货源供应量继续下降。在需求短期内难以实质性增加的前提下,市场后期供求矛盾不会发生明显变化。 综上所述,在下游需求短期内难以实质性增加的前提下,市场供需不会发生明显的变化,预计下周市场将呈现震荡回落走势,下跌在100-150 元/吨左右。以华东市场为例,拉丝主流报价在7750-7900元/吨。建议业者加强对石化企业销售政策、下游实际需求情况、聚丙烯期货及国际原油的关注力度。聚丙烯市场后市展望

上游市场:虽然减产协议的完成情况依旧积极,但供需关系仍然没有显著改观。相反,业内对页岩油增产前景更为乐观,甚至足以抵消减产行动带来的利好。由于消费旺季临近,且减产协议有望延续,预计下周油价将呈现止跌反弹走势。 下游市场:本周聚丙烯下游企业开工情况较上周略有回落。原料价格走低使得制品企业生产成本下降,但由于企业订单增长乏力,且自身成品库存处于高位,行业开工率并不高,部分企业采取直销下游的方式。 多数厂家生产积极性不高,采购方式仍以随用随拿为主。受环保因素影响,华北部分工厂陆续停产,短期内下游需求难以实质性增加。 供应面:本周石化部分大区出厂价较上周继续回落,对市场的成本支撑有所减弱,表明当前仍存在一定的库存压力。辽通新线、福建联合一线、中煤榆林停车检修,使得货源供应量继续下降。在需求短期内难以实质性增加的前提下,市场后期供求矛盾不会发生明显变化。 综上所述,在下游需求短期内难以实质性增加的前提下,市场供需不会发生明显的变化,预计下周市场将呈现震荡回落走势,下跌在100-150 元/吨左右。以华东市场为例,拉丝主流报价在7750-7900元/吨。建议业者加强对石化企业销售政策、下游实际需求情况、聚丙烯期货及国际原油的关注力度。