本周聚乙烯市场回顾分析

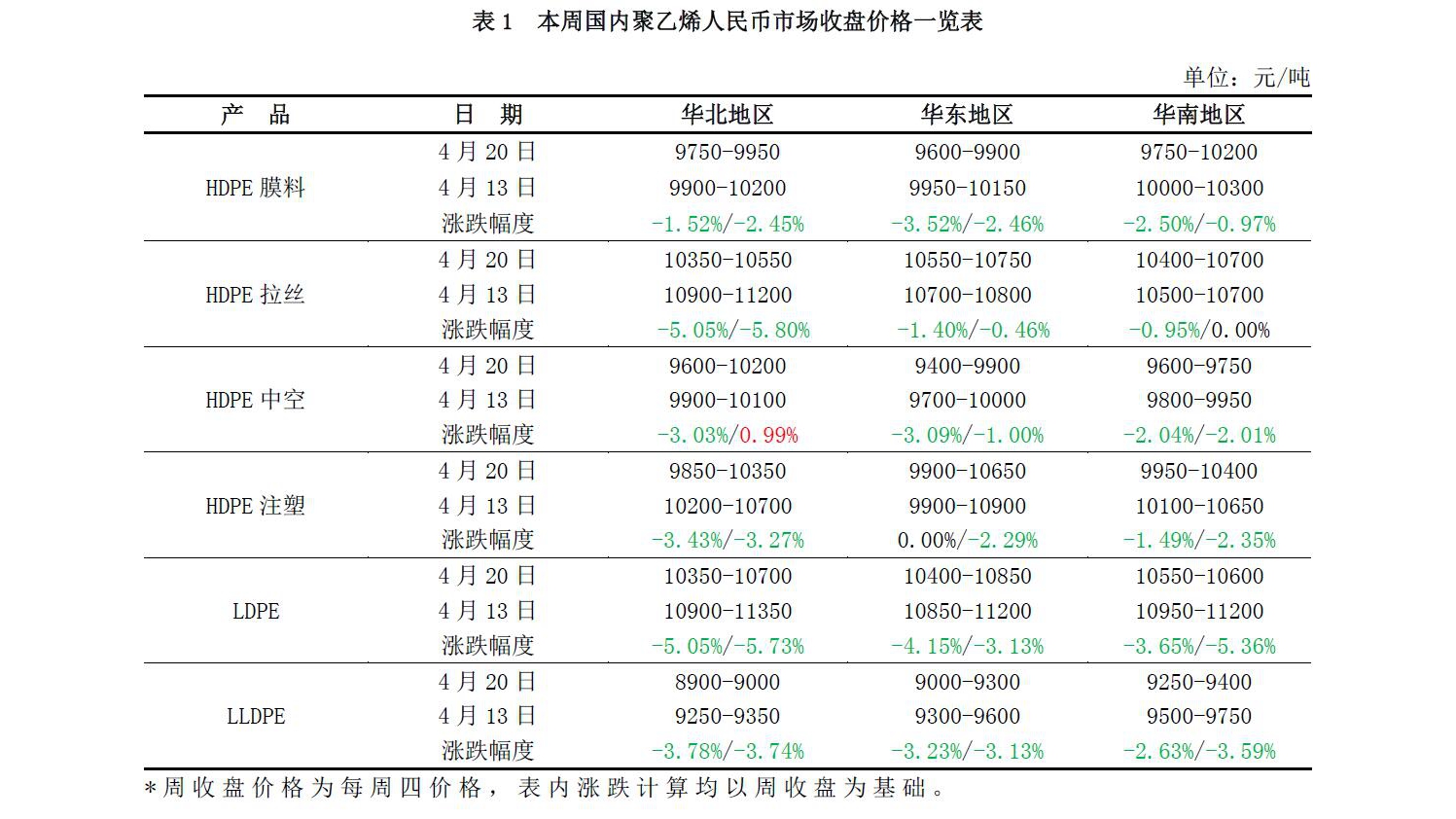

人民币交易市场回顾分析 本周聚乙烯市场频繁下跌,与我们前期预测略有偏差。周内线性期货连续下行,市场交投连连受挫,加之石化频繁下调出厂价,市场利空因素云集,商家对后市失去信心,跟跌报盘为主。当前线性主流价格在 8900-9400 元/吨,环比跌 350 元/吨左右;高压主流价格在 10350-10850 元 /吨,环比跌 500元/吨左右;低压品种普遍下跌,幅度在100-300 元/吨。下游需求疲软,多谨慎观望,实盘成交有限。具体主流价格详见表1。本周聚乙烯市场回顾分析

人民币交易市场回顾分析 本周聚乙烯市场频繁下跌,与我们前期预测略有偏差。周内线性期货连续下行,市场交投连连受挫,加之石化频繁下调出厂价,市场利空因素云集,商家对后市失去信心,跟跌报盘为主。当前线性主流价格在 8900-9400 元/吨,环比跌 350 元/吨左右;高压主流价格在 10350-10850 元 /吨,环比跌 500元/吨左右;低压品种普遍下跌,幅度在100-300 元/吨。下游需求疲软,多谨慎观望,实盘成交有限。具体主流价格详见表1。本周聚乙烯市场回顾分析

美金交易市场回顾分析 本周 PE 美金价格阴跌,高低压及线性均出现不同程度的松动。贸易商高报减少,下游工厂低位还盘,成交僵持,市场气氛偏空。线性中东主流牌号报价在 1140-1160美元/吨,部分保税货物价格在 1175 美元/吨,低价货物有报价在 1080美元/吨。线性内外盘差额巨大,打压下游采购热情。高压方面价格阴跌,检修利好产生的影响逐渐消散,加之贸易商前期采购货物陆续到港,价格阴跌,部分业者选择转口至东南亚。卡塔尔、伊朗、沙特主流牌号报价在 1230-1250 美元/吨,低位报盘约在 1180-1200 美元/吨。低压膜和中空方面,中空报盘弱势整理,中东产主流价格在 1100美元/吨,美国货物报价约在1075美元/吨。低压膜方面库存高企,价格阴跌。华北货物报盘约在1125美元/吨,华东货物报盘约在1140 美元/吨,成交受阻。低压注塑方面价格同样走弱,中东货物主流报盘在1140-1150美元/吨,美国及墨西哥货物有贸易商报盘在1100-1120美元/吨,5-6月船期。外商方面,数家中东外商对低压报价在 1140美元/吨,高压在 1270 美元/吨,四月船。韩国某外商低压报价在1140美元/吨,线性在1170美元/吨,高压在 1240美元/吨,四月船。台湾某外商拉丝报盘在1190美元/吨,高压在1240-1250 美元/吨,四月船。本周聚乙烯市场回顾分析

美金交易市场回顾分析 本周 PE 美金价格阴跌,高低压及线性均出现不同程度的松动。贸易商高报减少,下游工厂低位还盘,成交僵持,市场气氛偏空。线性中东主流牌号报价在 1140-1160美元/吨,部分保税货物价格在 1175 美元/吨,低价货物有报价在 1080美元/吨。线性内外盘差额巨大,打压下游采购热情。高压方面价格阴跌,检修利好产生的影响逐渐消散,加之贸易商前期采购货物陆续到港,价格阴跌,部分业者选择转口至东南亚。卡塔尔、伊朗、沙特主流牌号报价在 1230-1250 美元/吨,低位报盘约在 1180-1200 美元/吨。低压膜和中空方面,中空报盘弱势整理,中东产主流价格在 1100美元/吨,美国货物报价约在1075美元/吨。低压膜方面库存高企,价格阴跌。华北货物报盘约在1125美元/吨,华东货物报盘约在1140 美元/吨,成交受阻。低压注塑方面价格同样走弱,中东货物主流报盘在1140-1150美元/吨,美国及墨西哥货物有贸易商报盘在1100-1120美元/吨,5-6月船期。外商方面,数家中东外商对低压报价在 1140美元/吨,高压在 1270 美元/吨,四月船。韩国某外商低压报价在1140美元/吨,线性在1170美元/吨,高压在 1240美元/吨,四月船。台湾某外商拉丝报盘在1190美元/吨,高压在1240-1250 美元/吨,四月船。本周聚乙烯市场回顾分析

国际市场回顾分析 本周国际聚乙烯市场价格稳定,美国线性交投平淡,FAS 休斯顿本周稳定在 1195-1215 美元/吨。亚洲市场方面,本周中国市场期货骤跌,美金货物成交凄惨,业者多离市观望,CFR远东价格稳定在 1130-1135美元/吨。东南亚市场需求增长乏力,市场货源稳定,波动不大,CFR 东南亚稳定在 1190-1195美元/吨。聚乙烯市场供应分析

国内石化检修及库存变化 本期石化库存水平同上期相比有小幅下降。本周石化检修情况与上周相比有小幅减少,涉及年产能在202万吨,损失产量在 2.55 万吨。上周聚乙烯市场涨跌互现,部分低压产品受石化拉涨支撑,价格小幅上涨,刺激部分下游用户刚需采购,周中线性期货弱势运行,挫伤商家交投信心,加之部分石化降价销售,市场失去支撑,商家让利报盘,终端谨慎观望为主,故石化库存会有小幅减少。本周石化陆续下调出厂价格,市场交投悲观,商家报盘松动,下游需求改观不大,预计本周石化水平会有小幅累积情况。聚乙烯市场供应分析

国内石化检修及库存变化 本期石化库存水平同上期相比有小幅下降。本周石化检修情况与上周相比有小幅减少,涉及年产能在202万吨,损失产量在 2.55 万吨。上周聚乙烯市场涨跌互现,部分低压产品受石化拉涨支撑,价格小幅上涨,刺激部分下游用户刚需采购,周中线性期货弱势运行,挫伤商家交投信心,加之部分石化降价销售,市场失去支撑,商家让利报盘,终端谨慎观望为主,故石化库存会有小幅减少。本周石化陆续下调出厂价格,市场交投悲观,商家报盘松动,下游需求改观不大,预计本周石化水平会有小幅累积情况。聚乙烯市场供应分析

国内石化生产盈利 本周石化企业 PE 毛利延续下滑,环比下跌了 110 元 /吨左右。周内原油价格三连跌,布伦特均价环比跌0.65美元/桶,石化PE生产成本跟随窄幅回落 70元/吨。市场交投压力较大,石化不断的降价促销,使得毛利跟随下滑。聚乙烯市场供应分析

国内主要港口到货量及库存 据买塑网跟踪,4月第三周聚乙烯进口量同上周相比小幅增加,但部分港口转运较为拥堵,通关效率较低抑制增幅,与上月同期相比呈现下降趋势。贸易商前期所接货物到港量增加,消化较少,港口库存小幅累积。聚乙烯上游原料分析

国际原油 本周国际油价结束前期持续冲高势头,原油自高位大幅跌落。本周原油市场消息面,较前期并没有大的变动。虽然减产协议的完成情况依旧积极,但供需关系仍然没有显著改观。相反,业内对页岩油增产前景更为乐观,甚至足以抵消减产行动带来的利好。此外,美国炼厂开工负荷迅速提高,但原油库存降幅微弱,汽油库存反倒超预期增长,进一步凸显当前市场需求的低迷态势。投资者对于页岩油增产以及需求乏力的担忧,令油价高位再遭重压。聚乙烯上游原料分析

亚洲乙烯 本周亚洲乙烯价格继续小幅上涨。截至 4 月 19 日, CFR 东北亚环比上周涨 30 美元/吨收于 1199.5-1201.5 美元/吨,CFR 东南亚环比上周涨 10 美元/吨收于 1059.5-1061.5 美元/吨。由于 5 月份乙烯供应较为紧张,乙烯价格受货少支撑上涨,达到月内高点。近期中国在新兴市场需求持续稳定,部分终端用户正在寻找乙烯现货,目前甲醇制烯烃装置低负荷运行以弥补供应短缺的问题。据相关统计,日本 3 月份乙烯产量上升至 567100 吨,环比上涨10%。聚乙烯下游需求分析

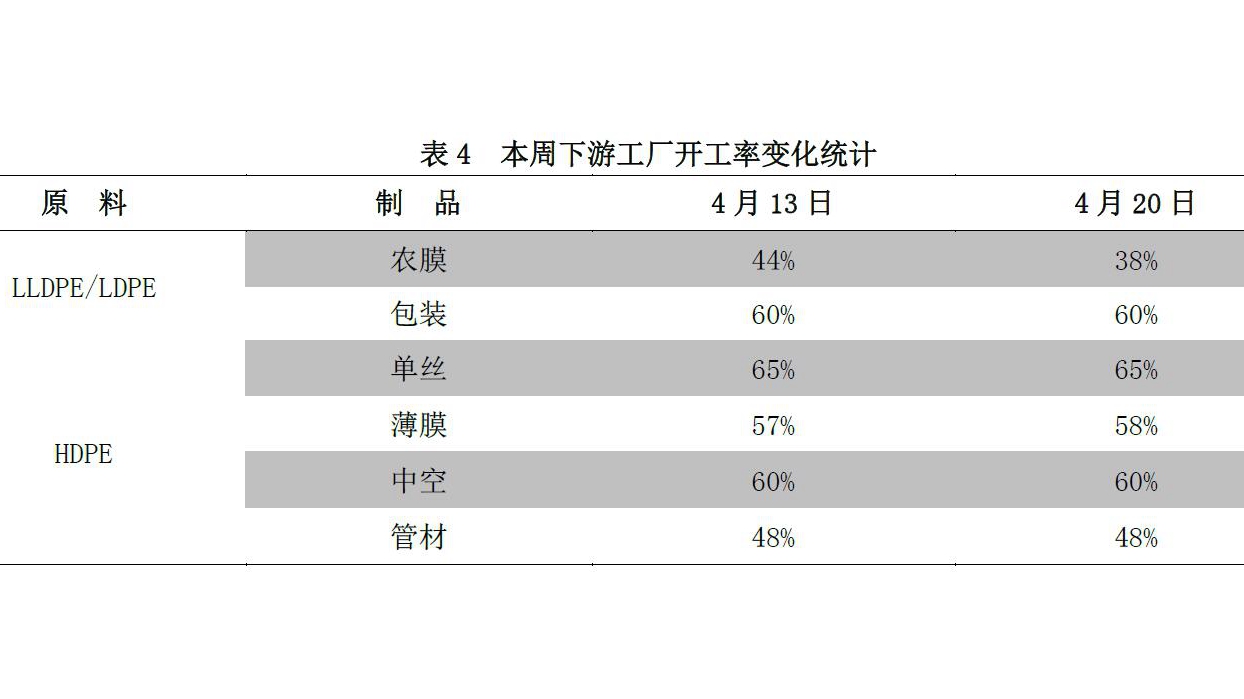

本周 PE 下游行业开工较上周相比基本稳定,其中农膜因地膜厂订单下降,开工随之回落 6 个百分点,这与国内线性原料出货承压基本吻合,伴随天气转暖,日用薄膜需求略有小增,同时低压膜原料价格回落亦带动工厂开工略有上调,但提升幅度只有 1 个百分点,后期继续增长幅度有限。单丝、包装、中空、管材等行业开工维持稳定。目前工厂订单预期较为保守,预计下周农膜开工继续下降,其他行业开工维持稳定。聚乙烯市场后市展望

宏观因素:国家统计局 4 月 17 日发布第一季度国民经济运行情况,一季度国内生产总值 180683 亿元,同比增长6.9%。一季度,CPI比去年同期上涨 1.4%,其中1月份上涨 2.5%,2 月份和 3 月份分别上涨 0.8%和 0.9%,呈现“前高后低”走势,主要受食品价格波动影响。此外,一季度,PPI 比去年同期上涨 7.4%,为 2008 年四季度以来的季度同比涨幅高点,总体表现出CPI涨势温和 PPI恢复性上涨的特点。 上游原料:自3月初油价大跌以来,原油市场情绪极易出现阶段性的极端现象,多空势力交替更迭。本周油价的高位回落程度远低于3月初。首先,本周油价回落并不具备长期压抑的市场情绪基础。其次,资金面也不存在剧烈调整的空间。所以,我们不看好近期油价回落的持续性。虽然基本面大方向上依旧偏空,消费旺季临近并未刺激需求大规模改善,但该利好仍然不能被忽视。而且,关于延长减产协议方面,包括沙特和俄罗斯在内的主产国依旧持开放态度,这一乐观预期暂无消除的风险。此外,现阶段美元与原油之间继续保持较强的正相关性,而且美元的走势对原油起到较好的前瞻作用。在油价再度逼近 50美元关口后,产油国存在口头干预的可能性,借助延长减产预期限制油价下行空间。美原油连续收跌后在布林带中轨附近获得有效支撑,油价随即出现止跌迹 象。初步关注 50.8和50美元处的支撑情况,成功企稳后仍有望再度上测 53美元关口。 供需基本面:下周国内聚乙烯装置检修涉及企业主要有兰州石化 6 万吨老全密度维持停车,齐鲁石化 14 万吨高压装置压缩机故障继续停车检修,预计 25 日重启;中原石化 6 万吨线性装置继续停车;上海石化 45 万吨 PE 装置全面检修;盘锦乙烯 30 万吨低压装置检修;中煤榆林 30 万吨全密度装置大修;神华新疆 27 万吨高压装置计划25日大修,预计损失量在2.7 万吨左右。关于进口量,预计下周部分船货集中到港,主要以低压和线性为主,到港量环比预计小幅增加。需求方面,以农膜生产来看,农膜需求整体继续转弱,厂家的开工维持低位,后期停机厂家增多,厂家对于原料的关注度逐渐降低,对于原料市场的支撑逐渐削弱。 综上所述,上游方面,原油市场近期多空博弈但对聚乙烯市场影响甚微。聚乙烯现货市场来看,进入4月中旬生产装置检修相对集中,但目前来看,对供应端压力释放难以形成有效利好,通过市场需求跟进情况来看,需求市场差于预期,另外因原料价格连连跌势,下游工厂对后市缺乏信心也影响下单意向。目前市场影响走势的关键依然是供需矛盾,下周临近月底,预计石化月末挺价,下周或将先跌后稳。LLDPE 主流价格或维持在 8900-9400 元/吨。聚乙烯市场后市展望

宏观因素:国家统计局 4 月 17 日发布第一季度国民经济运行情况,一季度国内生产总值 180683 亿元,同比增长6.9%。一季度,CPI比去年同期上涨 1.4%,其中1月份上涨 2.5%,2 月份和 3 月份分别上涨 0.8%和 0.9%,呈现“前高后低”走势,主要受食品价格波动影响。此外,一季度,PPI 比去年同期上涨 7.4%,为 2008 年四季度以来的季度同比涨幅高点,总体表现出CPI涨势温和 PPI恢复性上涨的特点。 上游原料:自3月初油价大跌以来,原油市场情绪极易出现阶段性的极端现象,多空势力交替更迭。本周油价的高位回落程度远低于3月初。首先,本周油价回落并不具备长期压抑的市场情绪基础。其次,资金面也不存在剧烈调整的空间。所以,我们不看好近期油价回落的持续性。虽然基本面大方向上依旧偏空,消费旺季临近并未刺激需求大规模改善,但该利好仍然不能被忽视。而且,关于延长减产协议方面,包括沙特和俄罗斯在内的主产国依旧持开放态度,这一乐观预期暂无消除的风险。此外,现阶段美元与原油之间继续保持较强的正相关性,而且美元的走势对原油起到较好的前瞻作用。在油价再度逼近 50美元关口后,产油国存在口头干预的可能性,借助延长减产预期限制油价下行空间。美原油连续收跌后在布林带中轨附近获得有效支撑,油价随即出现止跌迹 象。初步关注 50.8和50美元处的支撑情况,成功企稳后仍有望再度上测 53美元关口。 供需基本面:下周国内聚乙烯装置检修涉及企业主要有兰州石化 6 万吨老全密度维持停车,齐鲁石化 14 万吨高压装置压缩机故障继续停车检修,预计 25 日重启;中原石化 6 万吨线性装置继续停车;上海石化 45 万吨 PE 装置全面检修;盘锦乙烯 30 万吨低压装置检修;中煤榆林 30 万吨全密度装置大修;神华新疆 27 万吨高压装置计划25日大修,预计损失量在2.7 万吨左右。关于进口量,预计下周部分船货集中到港,主要以低压和线性为主,到港量环比预计小幅增加。需求方面,以农膜生产来看,农膜需求整体继续转弱,厂家的开工维持低位,后期停机厂家增多,厂家对于原料的关注度逐渐降低,对于原料市场的支撑逐渐削弱。 综上所述,上游方面,原油市场近期多空博弈但对聚乙烯市场影响甚微。聚乙烯现货市场来看,进入4月中旬生产装置检修相对集中,但目前来看,对供应端压力释放难以形成有效利好,通过市场需求跟进情况来看,需求市场差于预期,另外因原料价格连连跌势,下游工厂对后市缺乏信心也影响下单意向。目前市场影响走势的关键依然是供需矛盾,下周临近月底,预计石化月末挺价,下周或将先跌后稳。LLDPE 主流价格或维持在 8900-9400 元/吨。