本周市场行情分析

国内PS市场回顾 本周 PS 市场波动区间较小,整体是先跌后涨的趋势。虽然原油表现较好,但周初苯乙烯重心较低,拖累业者信心较弱。加之市场走货不畅,商谈重心有所下滑。周二开始苯乙烯跌后反弹,部分报盘开始试探性上涨,但涨幅较为有限。一方面原料进一步方向不明,加剧了业内迷茫情绪,并且下游买盘入市谨慎,走货持续不畅对市场牵制作用明显。据买塑网统计,普通透苯10800 元/吨,较上周跌 0.92%,较去年同期涨18.03%;改苯12100 元/吨,较上周持平,较去年同期涨24.74%。本周市场行情分析

国内PS市场回顾 本周 PS 市场波动区间较小,整体是先跌后涨的趋势。虽然原油表现较好,但周初苯乙烯重心较低,拖累业者信心较弱。加之市场走货不畅,商谈重心有所下滑。周二开始苯乙烯跌后反弹,部分报盘开始试探性上涨,但涨幅较为有限。一方面原料进一步方向不明,加剧了业内迷茫情绪,并且下游买盘入市谨慎,走货持续不畅对市场牵制作用明显。据买塑网统计,普通透苯10800 元/吨,较上周跌 0.92%,较去年同期涨18.03%;改苯12100 元/吨,较上周持平,较去年同期涨24.74%。本周市场行情分析

国内PS美金市场分析 国内 PS 美金市场价格稳中有涨,至周四普通级透苯商谈空间在 1305 美元/吨,较上周持平;改苯商谈空间在1395美元/吨,较上周涨25-30美元/吨。本周市场行情分析

国际PS市场行情分析 本周亚洲 PS 市场稳中有跌,远东透苯稳收1300-1305 美元/吨,改苯跌 20 美元/吨收1380-1385美元/吨;东南亚透苯跌 10美元/吨收1325-1330 美元/吨,改苯跌 20 美元/吨收1420-1425美元/吨。韩国卖家表示,当前改苯市场仍较安静,交投活跃度低。台湾卖家亦表示,虽然油价上涨带来支撑,但下游需求仍较疲软。同时中国华东港口苯乙烯库存高企也增加了业内的悲观情绪,听闻一周港口库存增加 900吨至16.09万吨的水平。本周市场行情分析

国际PS市场行情分析 本周亚洲 PS 市场稳中有跌,远东透苯稳收1300-1305 美元/吨,改苯跌 20 美元/吨收1380-1385美元/吨;东南亚透苯跌 10美元/吨收1325-1330 美元/吨,改苯跌 20 美元/吨收1420-1425美元/吨。韩国卖家表示,当前改苯市场仍较安静,交投活跃度低。台湾卖家亦表示,虽然油价上涨带来支撑,但下游需求仍较疲软。同时中国华东港口苯乙烯库存高企也增加了业内的悲观情绪,听闻一周港口库存增加 900吨至16.09万吨的水平。市场供应分析

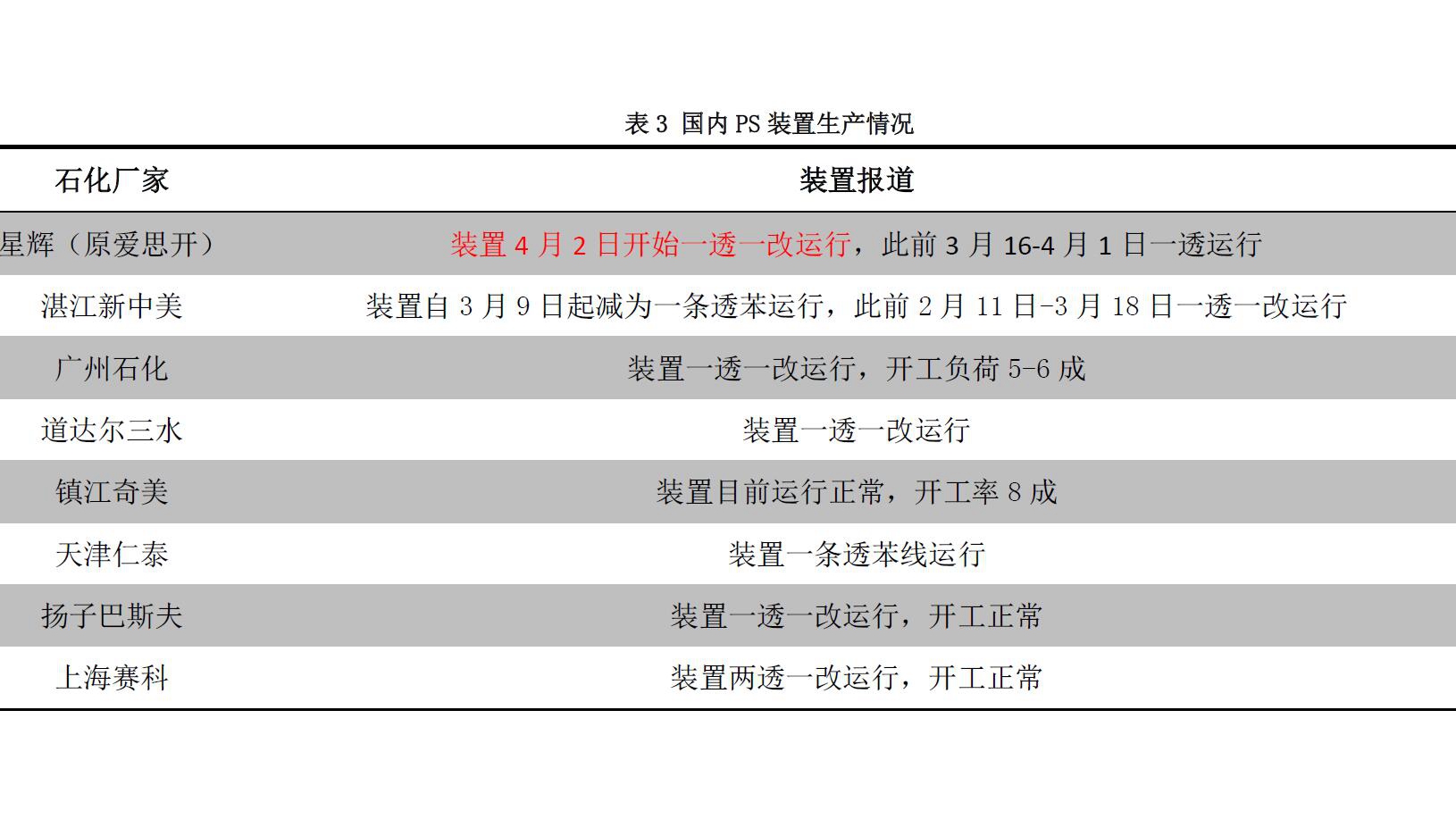

国内供应商装置生产情况 详情如图所示。市场供应分析

国内供应商装置生产情况 详情如图所示。市场供应分析

国内石化本周出厂价变化 详情如图所示。市场供应分析

国内石化本周出厂价变化 详情如图所示。市场供应分析

毛利空间分析 由左图来看,本周PS生产企业表观利润较上一周期微降,周均值503元/吨,利润环比减少32元/吨。本周PS表观利润虽然略降,但整体盈利水平较好,GPPS与苯乙烯价差保持在 1000-1300 元/吨,极大保证了 PS 的表观利润。周二由于苯乙烯上涨200 元/吨至9750元/吨,但华东透苯仅下跌后小幅反弹至10800 元/吨,反弹幅度不及苯乙烯,是导致利润下降的主要原因。上游市场分析

纯苯市场分析 纯苯市场收盘 6800-6900元/吨自提,较 4月7日涨100元/吨。周前期原油上涨,加上外盘走高,支撑华东纯苯拉涨积极。然下游苯乙烯等涨势艰难,纯苯下游多数原料库存高位,买盘观望。周后期华东纯苯贸易商多头获利平仓心态加重,报盘下跌,致使纯苯本周涨跌浮动较大。4 月 10 日中石化纯苯挂牌价格上调300元/吨至6800元/吨。本周华东纯苯市场周均价为6880 元/吨,环比涨4.84%。上游市场分析

苯乙烯市场分析 周内,江苏苯乙烯市场窄幅震荡在 9550-9800元/吨的区间。当前市场,一方面华东主港库存仍居高难下,后续仍有批量到货,下游行业因环保方面的原因开工受限;另一方面,内外盘纯苯止跌反弹,9500-9550元/吨的价位已跌至苯乙烯厂家生产成本线。多空相持,业内心态纠结,多暂缓操作静待新的方向指引。较前期相比,市场交投萎缩明显。本周华东苯乙烯周均价在 9664元/吨,环比跌0.55%。市场后市展望

原油:有望延长减产的利好继续发酵,且沙特等国相对乐观的言论正在使延长减产成为大概率事件。虽然 EIA短期能源报告显示整个油市依然偏向利空,但减产所带来的消化库存作用正在显现,特别是随着夏季用油高峰来临需求增加的情况下,库存消化必将加快。 因此,对于下周油价走势,我们倾向于稳中看涨。经过连续两周的大涨之后,油价已经回到前期横盘整理,震荡不前的阶段。众多利好消息已经被市场所消化,油价将迎来技术性调整。减产继续进行,供应端继续收紧,而需求端迎来季节性上涨,整个库存情况迎来曙光,但受困于美原油产量的上涨,在市场担忧情绪下,油市继续上涨空间有限。下周美原油价格将在54 美元/桶附近震荡,有望上涨破55 美元/桶关口。 苯乙烯:运行至当前阶段,市场多空相持,业内心态纠结。截至目前调查,下周市场既有批量货源转口,也有批量到货,短期内华东主港高位运行态势应持续;需求方面,受制于环保督查压力,下游行业需求压制持续时间尚无法确定。但另一方面,当前国内苯乙烯行业生产成本在 9500元/吨左右;另外,一旦环保限制解除,下游需求或有一个集中性的爆发。多空相持,卓创倾向于近期市场应仍维持窄幅震荡态势。 供应:近期石化企业的PS装置开工率上升,主要原因是广东星辉PS装置自4月 2日一透一改运行;雅仕德PS装置自 4月3 日重新启动;惠州仁信 PS装置自3 月 21 日起两条透苯线运行,新中美在3月9 日减为一条透苯线运行。因开工负荷不一,普通PS生产企业的库存偏低,高端PS企业库存压力略大。 下游需求:目前冰箱、空调等大型家电企业开工负荷较高,目前大型家电企业的生产开工率水平在6-9 成,包装、日用品等中小型生产企业开工率在 3-5成水平,本周下游综合开工率在52%,较上周提升 1%。 买塑网预测:近期苯乙烯的波动收窄,原料走势不明对市场的指向性趋平。市场普通料整体供应偏紧,但终端刚需采购为主,货源流通受到影响。短期PS市场或僵持为主,局部窄幅波动。