本周PVC市场回顾分析

国内PVC市场回顾分析 本周期货持续下探,一度跌破 6100元/吨关口。业者信心受挫,现货交投不畅,供应压力加大,贸易商继续让利出货,报价持续下行。下游接单积极性不高,按需小单采购。乙烯法PVC出货受阻,陆续下调价格出货,降价后成交仍难有好转。截至周四,国内电石法 SG-5均价 6197元/吨,较上周跌132元/吨,跌幅2.09%。国内乙烯法 1000 型均价6644元/吨,较上周跌 55元/吨,跌幅0.82%。本周PVC市场回顾分析

国内PVC市场回顾分析 本周期货持续下探,一度跌破 6100元/吨关口。业者信心受挫,现货交投不畅,供应压力加大,贸易商继续让利出货,报价持续下行。下游接单积极性不高,按需小单采购。乙烯法PVC出货受阻,陆续下调价格出货,降价后成交仍难有好转。截至周四,国内电石法 SG-5均价 6197元/吨,较上周跌132元/吨,跌幅2.09%。国内乙烯法 1000 型均价6644元/吨,较上周跌 55元/吨,跌幅0.82%。本周PVC市场回顾分析

国内PVC市场回顾分析 本周期货持续下探,一度跌破 6100元/吨关口。业者信心受挫,现货交投不畅,供应压力加大,贸易商继续让利出货,报价持续下行。下游接单积极性不高,按需小单采购。乙烯法PVC出货受阻,陆续下调价格出货,降价后成交仍难有好转。截至周四,国内电石法 SG-5均价 6197元/吨,较上周跌132元/吨,跌幅2.09%。国内乙烯法 1000 型均价6644元/吨,较上周跌 55元/吨,跌幅0.82%。本周PVC市场回顾分析

国内PVC市场回顾分析 本周期货持续下探,一度跌破 6100元/吨关口。业者信心受挫,现货交投不畅,供应压力加大,贸易商继续让利出货,报价持续下行。下游接单积极性不高,按需小单采购。乙烯法PVC出货受阻,陆续下调价格出货,降价后成交仍难有好转。截至周四,国内电石法 SG-5均价 6197元/吨,较上周跌132元/吨,跌幅2.09%。国内乙烯法 1000 型均价6644元/吨,较上周跌 55元/吨,跌幅0.82%。本周PVC市场回顾分析

国内PVC期货走势回顾 本周期货市场空头气氛依旧浓厚,整体下跌明显,主力合约跌破6000元/吨,一度跌破5800元/吨关口,且仍没有止跌的趋势。现货市场受到拖累,成交量下降,价格下跌明显。本周PVC市场回顾分析

国际PVC市场回顾 本周亚洲PVC市场平淡,成交不佳,部分价格松动。 CFR 中国维持在 909-913 美元/吨,CFR 东南亚维持在910-915美元/吨,CFR印度跌10美元/吨至980-982 美元/吨。目前市场看跌气氛浓厚,市场人士预计 5月份价格还将回落20-30 美元/吨。本周PVC市场回顾分析

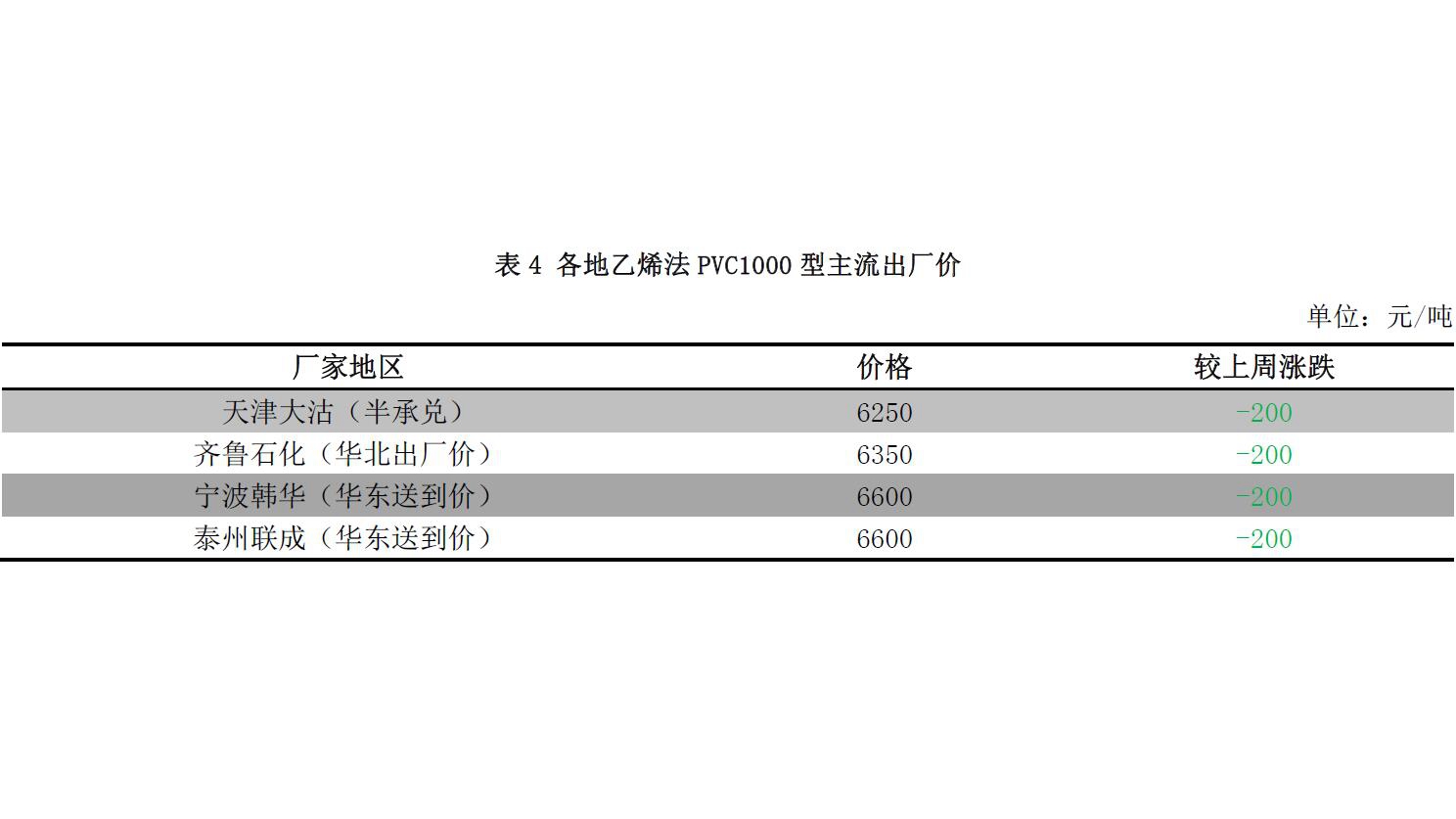

国内PVC出厂价分析 本周国内 PVC 企业出货欠佳,中下游采购积极性偏低,交投疲软。企业库存压力有所增加,企业继续降价出货,部分出货议价成交,价格较低。本周PVC市场回顾分析

国内PVC出厂价分析 本周国内 PVC 企业出货欠佳,中下游采购积极性偏低,交投疲软。企业库存压力有所增加,企业继续降价出货,部分出货议价成交,价格较低。本周PVC市场回顾分析

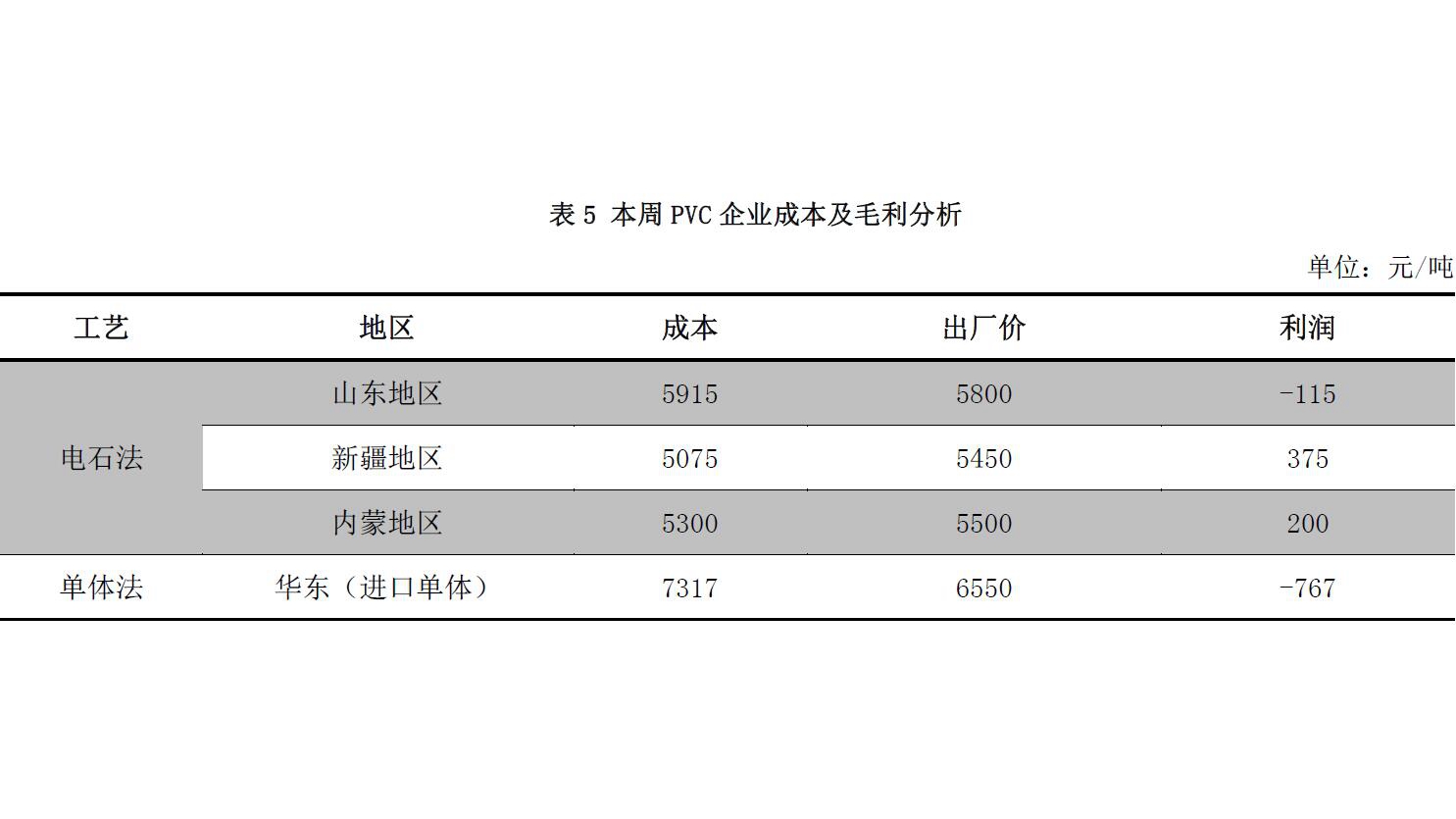

PVC企业成本及毛利分析 备注:山东及内蒙地区为外购电石 PVC 企业,新疆企业自备电石厂,华东为进口 VCM 的单体法企业。 本周原料电石价格弱稳,而 PVC出货不佳,价格持续下调,跌幅较大,企业盈利水平继续缩水,山东企业出现亏损。乙烯法PVC企业出厂价继续下探,而原料价格高位坚挺,亏损加剧。国内PVC供应情况分析

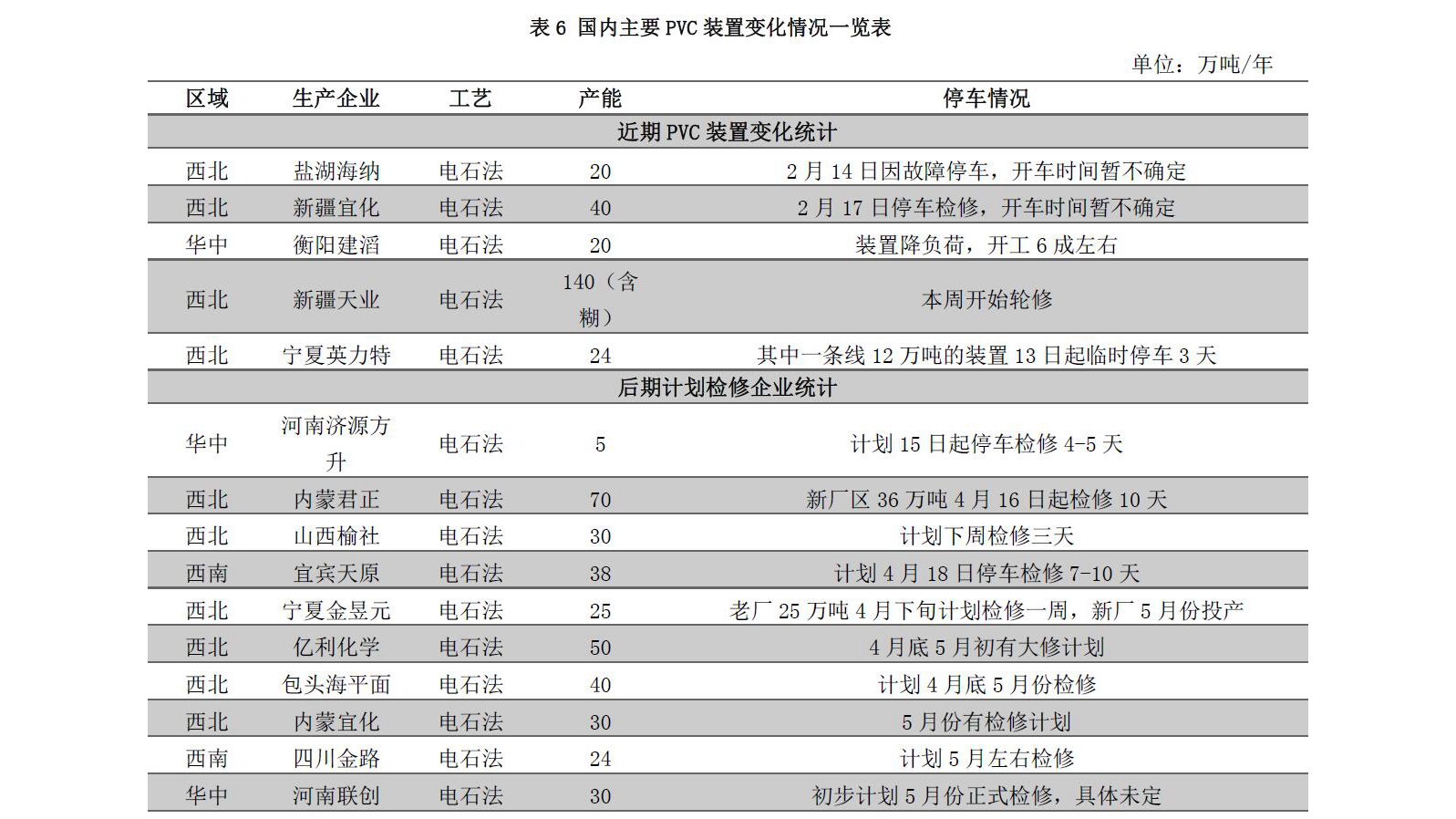

国内PVC部分装置运行情况 详情如图所示。国内PVC供应情况分析

国内PVC部分装置运行情况 详情如图所示。国内PVC供应情况分析

国内PVC生产企业开工率变化分析 本周 PVC企业开工率下降,主要是新疆天业其中50万吨装置开始轮修,英力特一条 12万吨的装置临时降一半负荷影响。据买塑网统计数据显示,PVC整体开工76.76%,环比下降0.57%;其中电石法PVC开工率77.16%,环比下降0.69%;乙烯法PVC开工率75.07%,与上周持平。原料乙烯市场分析

国际原油市场分析 本周国际油价呈现整体上涨态势。继上周整个油市多空情绪反转,原油价格回暖之后,本周众多利好消息相继出现,继续推涨油价上涨。美国空袭叙利亚危机加剧地缘政治风险,市场担忧油市供应中断引发短线暴力拉涨,这一意外事件着实令空头担忧不已。随后,沙特明确表态希望延长减产协议和美原油库存下降将多头氛围推向高潮,但市场冷静之后,美原油产量的继续高涨和库欣地区高企的库存令油价回吐小部分涨幅。原料乙烯市场分析

原料乙烯市场分析 本周亚洲乙烯价格整体上涨。截至4月12日,CFR东北亚环比上期涨 30 美元/吨收于 1169.5-1171.5 美元/吨, CFR 东南亚环比上期涨 115 美元/吨收于 1049.5-1051.5 美元/吨。四月份亚洲部分裂解装置停车检修影响,供应可能会出现紧张,部分乙烯终端客户购买意向有所提升,给予市场支撑,乙烯价格上涨。部分业者认为市场涨幅会有限,一方面受下游苯乙烯利润的缩窄,降低了买方采购心态。另一方面,来自中东地区的资源对市场会形成补充。装置方面,新加坡石化计划四月中旬起关闭其年产能46.5 万吨/年的裂解装置。原料乙烯市场分析

原料电石市场分析 上周电石市场价格涨跌互现之后,本周电石价格除个别跟跌外,整体维持价格盘整。电石货源分布不均衡,在产量低位且电石企业调整了部分发货方向的情况下,下游电石到货量均出现了下降,待卸车数量也明显降低。电石企业开工基本维持上周水平,陕西个别开启还未有明显产量,供应仍显紧张,宁夏、乌海等地货源较为紧俏,企业偏低价不出货,新户拿货也显困难。总的来说本周电石供应略显偏紧,但因PVC 行情较差,电石也未到明显缺货状态,所以价格仍难有明显变动。原料乙烯市场分析

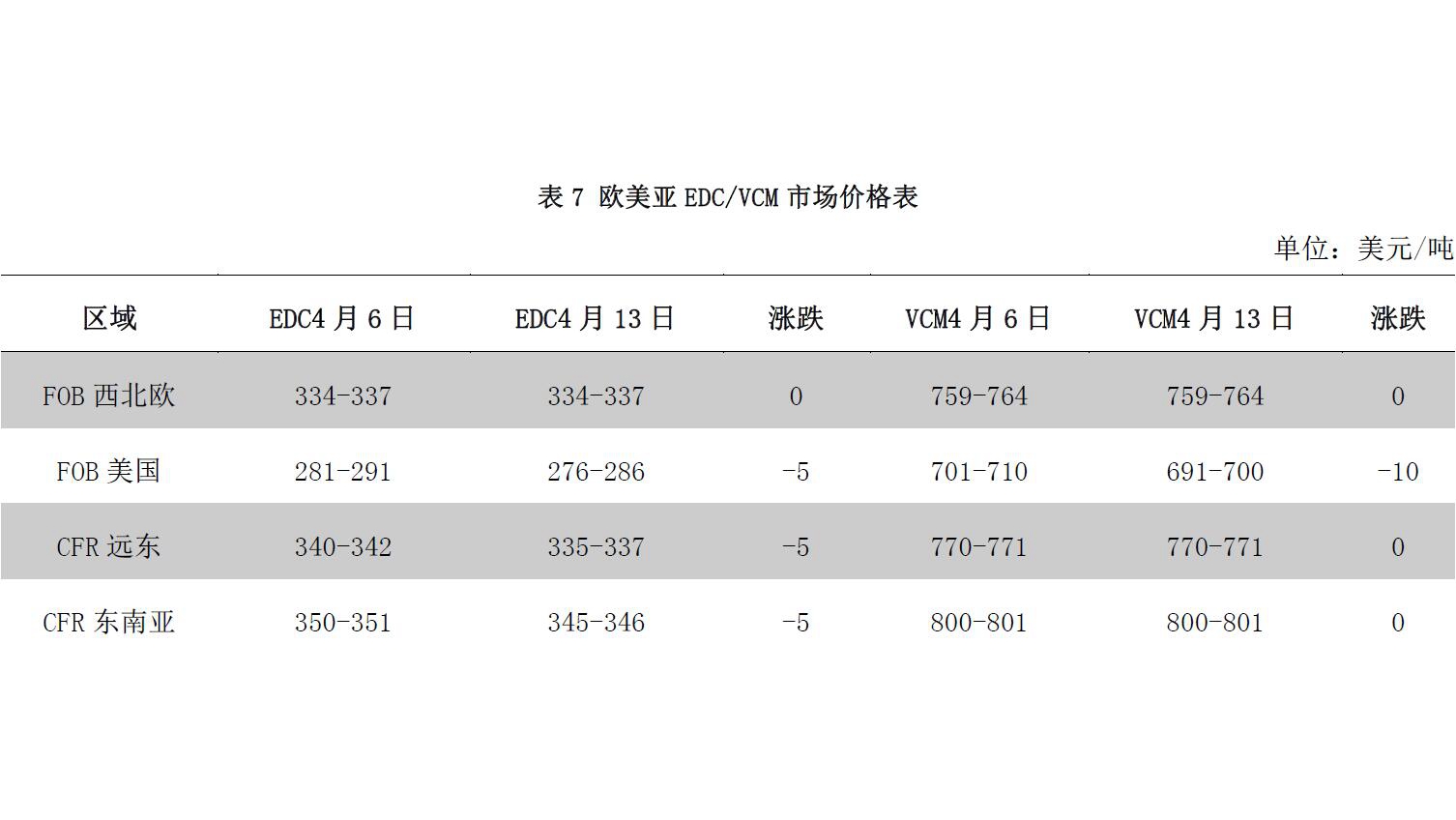

原料VCM/EDC市场分析 EDC:本周亚洲EDC市场交投平淡,价格继续回落,CFR 远东跌5美元/吨至335-337美元/吨,CFR东南亚跌 5美元/吨至 345-346美元/吨。 VCM:本周亚洲VCM市场平静,价格稳定,CFR远东维持在 770-771美元/吨,CFR 东南亚维持在800-801美元/吨。参与者观望情绪浓厚,本周暂未听闻成交。PVC下游产品分析

本周下游制品企业开工率基本与上周持平,但接单积极性较差,按需小单采购。目前中小企业开工率维持在 40%-50%,部分大型企业开工率维持在60%-70%。PVC市场后市展望

原料电石:下周情况来看,一方面,下游电石到货均有减少,且部分待卸车下降较快,所以下周采购仍会较为积极。一方面,目前贸易商采购积极性较高,下周需观望此部分需求是否依旧旺盛。总的来说,下周市场供需仍会继续博弈,电石供需均存在一定的不确定性。预计暂时电石价格仍缺乏明显好转的动力,个别会根据货源状况灵活调整价格,整体价格重心会继续稳定。 市场供应:需求平淡,下游采购积极性不佳,加之期货持续下行,导致华东及华南市场库存下降有限。另外,各地PVC企业接单不好,厂区库存增加明显,且下周检修企业寥寥无几,PVC整体供应量依旧较为充裕。 下游需求:近期下游开工变化不明显,整体开工较为平稳,但成品订单不足,且对 PVC价格继续看跌,因此不急于补货,依旧是按需小单采购为主,难对 PVC价格形成支撑。 整体来看,PVC 供应充裕,而需求始终不温不火,业者信心难拾,预计下周让利出货节奏不变,但基于本周 PVC 价格下跌幅度较大,主力合约逼近 5800元/吨的低位,下周PVC跌势有望缓和下下行的同时弱稳出货为主。如期货持续反弹好转,现货交投有望放量,但难寻支撑,价格难出现回升。买塑网预计下周PVC市场华东SG-5均价将在5750-5850元/吨,华南 SG-5均价将在5750-5850元/吨。