本周聚丙烯市场回顾分析

人民币交易市场回顾分析 本周国内聚丙烯市场行情呈冲高回落的走势,基本符合上周预期。以余姚市场绍兴三圆 T30S 为例,周均价在8160 元/吨,环比上周下跌 0.34%。周初在期货上涨和部分石化出厂价上调的带动下,现货市场延续上周末的反弹行情,贸易商报价小幅抬高,囤货意愿上升。但期货随后连跌四日,现货市场承压下行。部分石化出厂价格陆续下调,进一步打击业者心态,实盘成交愈加清淡。下游开工目前维持前期水平,按需采购为主。本周聚丙烯市场回顾分析

人民币交易市场回顾分析 本周国内聚丙烯市场行情呈冲高回落的走势,基本符合上周预期。以余姚市场绍兴三圆 T30S 为例,周均价在8160 元/吨,环比上周下跌 0.34%。周初在期货上涨和部分石化出厂价上调的带动下,现货市场延续上周末的反弹行情,贸易商报价小幅抬高,囤货意愿上升。但期货随后连跌四日,现货市场承压下行。部分石化出厂价格陆续下调,进一步打击业者心态,实盘成交愈加清淡。下游开工目前维持前期水平,按需采购为主。本周聚丙烯市场回顾分析

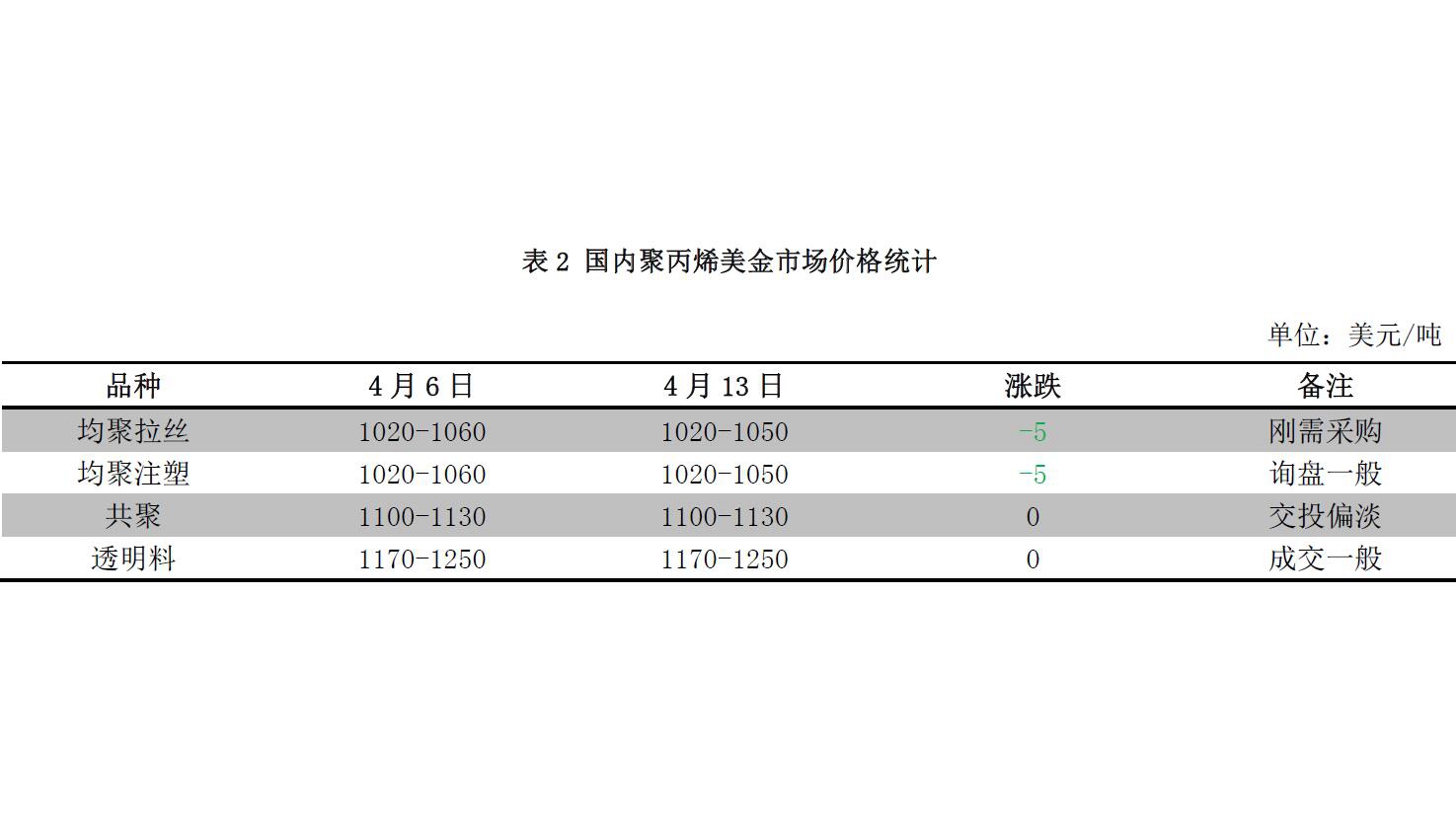

美金交易市场回顾分析 本周聚丙烯美金市场贸易商报盘小幅整理,价格阴跌。贸易商主流产均聚拉丝、注塑现货报价在1020-1050美元/吨,成交清淡。听闻有华东贸易商对均聚拉丝、注塑转口贸易成交在 1050美元/吨,成交量有所回升。本周中东外商继续调低报盘。数家沙特外商对均聚报价 1015-1020美元/吨,印度外商报盘在1025美元/吨。国内贸易商心态不佳,多低价还盘,成交不多。中东和新加坡外商中高端均聚依然在 1090-1140美元/吨,部分牌号出现小幅降价。共聚市场上普通抗冲料价阴跌,虽然贸易商对沙特料报价在 1100-1130美元/吨,听闻成交价阴跌。中东外商对部分共聚报价在1160-1170美元/吨,透明料报盘在1180-1270美元/吨,高端料在1370美元/吨。本周聚丙烯市场回顾分析

国际市场回顾分析 本周聚丙烯国际市场价格整体走低,欧洲市场价格阴跌,美国供应增多,价格大跌,远东市场则是延续跌势。远东市场,中国国内聚丙烯市场成交不佳,业者出货为主。本周 CFR远东在1010-1015美元/吨。美国市场上,进口量不断增加,国内石化正常生产,需求有所回落,本周 FAS价格大跌至在 1185-1205美元/吨。欧洲市场上,前期价格位于高位,下游接货积极性有所减弱,本周均聚价格小幅回调至1315-1320美元/吨。聚丙烯市场供应分析

国内石化装置停车统计 本周我国聚丙烯装置检修损失量约在 6.63 万吨,环比上周的 7.5 万吨减少 11.6%,周内虽新增四家装置停车,但也有多家装置恢复开车,装置检修损失量较上周有所减少。聚丙烯市场供应分析

国内石化生产盈利分析 本周聚丙烯生产企业毛利润下降,利润区间在1346-1425 元/吨。本周企业利润下降主因是因原油价格继续反弹,导致企业成本增加,石化企业 PP 出厂价变化不大。受供应中断以及局势紧张等因素影响,原油连续六个交易日上涨。PP市场走势偏弱,石化出厂价部分下调。去年同期聚丙烯毛利润约在1938元/吨,好于目前水平。聚丙烯市场供应分析

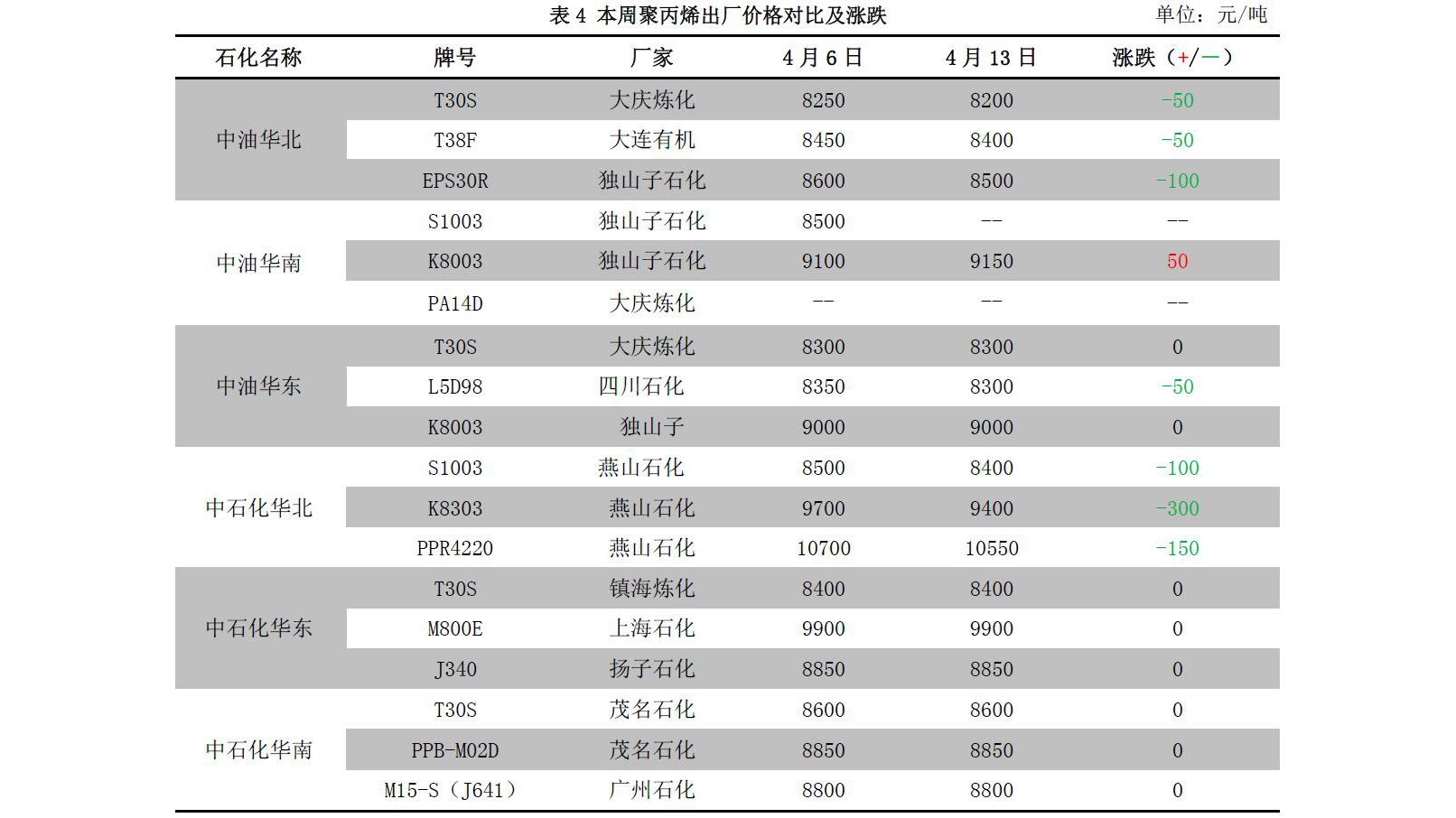

国内石化价格调整分析 详情如图所示。聚丙烯上游原料分析

原油与聚丙烯价格联动分析 本周国际油价呈现快速上涨走势。继上周整个油市多空情绪反转,原油价格回暖之后,本周众多利好消息相继出现,继续推动油价上涨。美国空袭叙利亚危机加剧地缘政治风险,市场担忧油市供应中断引发短线暴力拉涨,随后,沙特明确表态希望延长减产协议和美原油库存下降将多头氛围推向高潮,但市场冷静之后,美原油产量的继续高涨和库欣地区高企的库存令油价回吐小部分涨幅。随着夏季用油高峰来临需求增加的情况下,库存消化必将加快。预计近期油价稳中小幅上涨,对聚丙烯现货市场的成本支撑有所增强。聚丙烯上游原料分析

丙烯单体与聚丙烯价格联动分析 本周外盘丙烯市场依然弱势运行,价格小幅下调。截至4 月12日,FOB韩国收于 814.5-816.5 美元/吨,环比上周下跌 5 美元/吨,跌幅 0.61%;CFR 中国收于829.5-831.5 美元/吨,环比上周下跌 20 美元/吨,跌幅2.35%。日照港港口检罐,接船能力降低,连云港港口目前丙烯多为下游工厂自用,贸易量较少,目前丙烯市场暂无明确消息面指引,预计下周外盘丙烯弱稳整理为主,对聚丙烯现货的支撑力度有限。聚丙烯下游需求分析

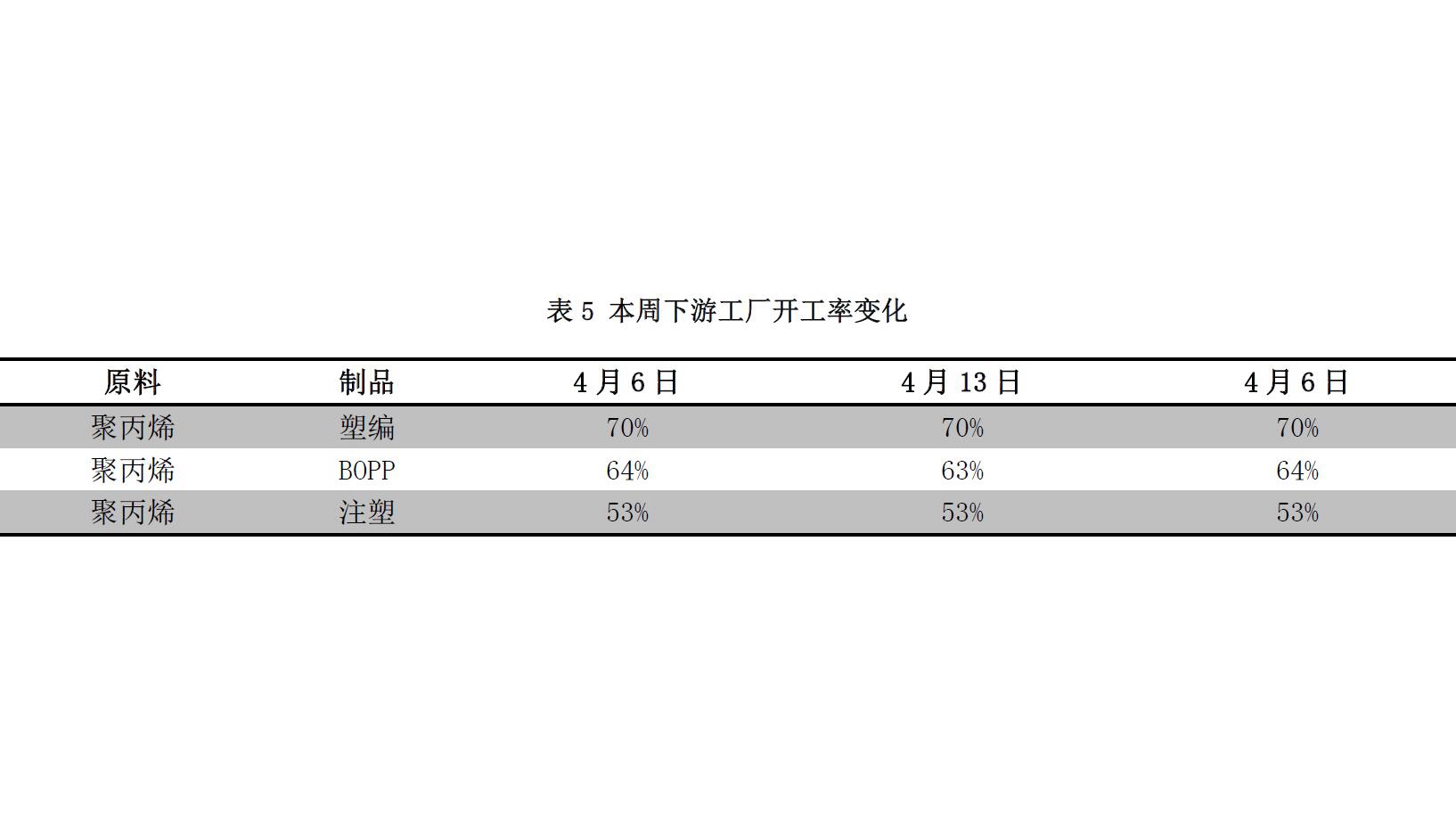

本周聚丙烯塑编、注塑企业开工率环比上周继续持稳,但 BOPP 受京津冀地区环保影响,部分企业开工受到一定程度的影响,并导致BOPP企业平均开工率环比小幅走低。聚丙烯市场后市展望

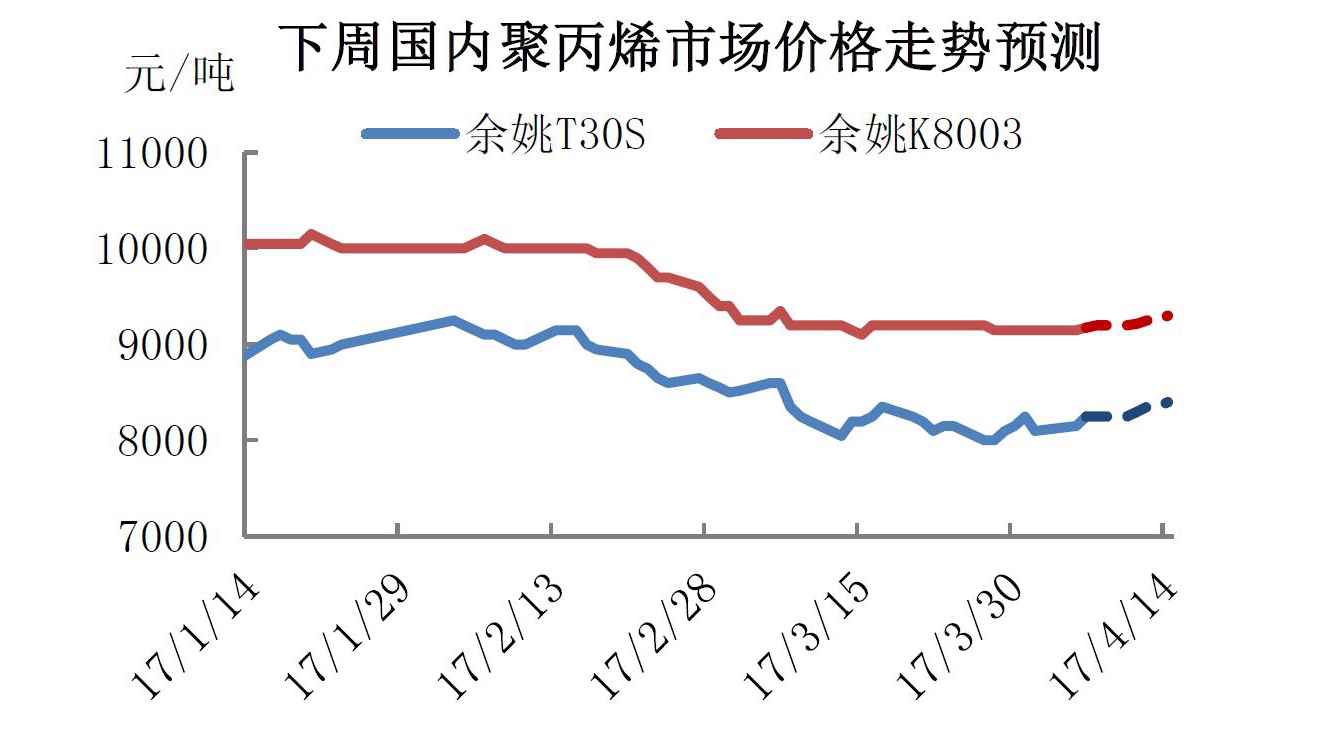

上游市场:然EIA短期能源报告显示整个油市依然偏向利空,但减产所带来的消化库存作用正在显现,特别是随着夏季用油高峰来临需求增加的情况下,库存消化必将加快。预计下周油价将延续小幅上涨走势。 下游市场:本周聚丙烯下游企业开工情况较上周略有回落。本周原料价格较上周有所松动,下游制品价格小幅下降。生产企业新增订单有限,且自身成品库存处于高位,生产积极性不高,多维持正常生产,采购方式仍以随用随拿为主。受环保因素影响,华北下游工厂将陆续停产,短期内,下游需求难以有效增加。 供应面:本周石化部分大区出厂价较上周小幅回落,对市场的成本支撑有所减弱,表明当前仍存在一定的库存压力。茂名三线,湖南长盛停车检修,使得货源供应量继续下降。在需求短期内没有明显变化的情况下,市场后期供求矛盾将有所缓解。 综上所述,市场后期供需矛盾将有所缓解,预计下周市场将呈现跌后反弹走势,反弹在200-250元/吨左右。以华东市场为例,拉丝主流报价在 8250-8400元/吨。建议业者加强对石化企业销售政策、下游实际需求情况、聚丙烯期货及国际原油的关注力度。