本月市场综合分析

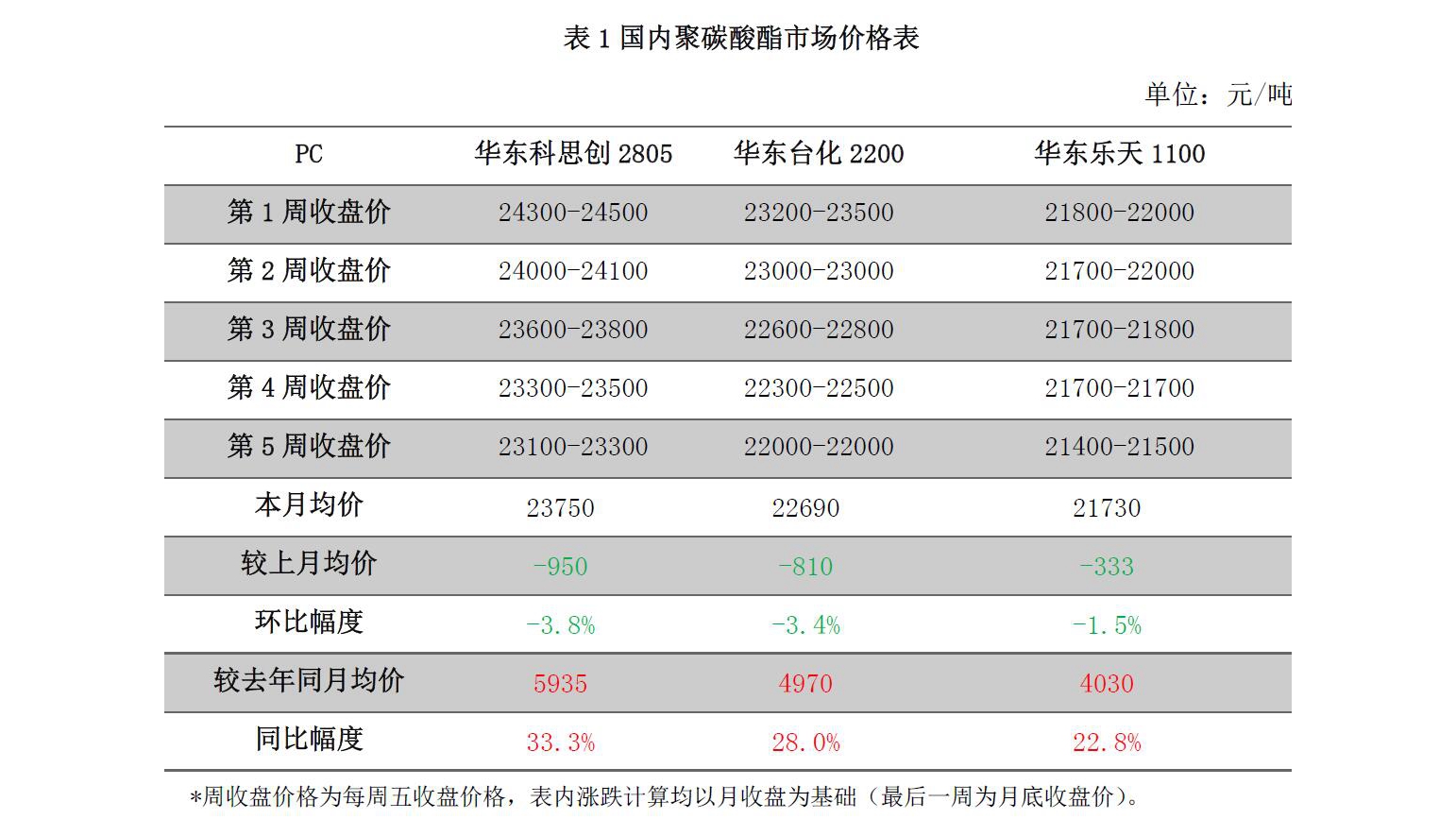

本月国内PC价格同期对比分析 3 月国内 PC 市场跌幅明显。市场供应较为正常,2 月份国内进口量环比也大幅增加,而较高的价格却使得需求面迟迟未能得到恢复,商家多表示,终端需求远弱于以往。原料市场行情下滑,PC成本面也逐步松动。截至收盘,华东市场注塑级货物低端商谈在 21300-21800元/吨,较上月底走低500元/吨,跌幅2.24%-2.29%,中高端商谈在 22000-25500元/吨,较上月下滑500元/吨,跌幅 1.92%-2.22%。本月市场综合分析

本月国内市场行情综述 3 月国内 PC 市场跌幅超乎预期。一方面 2 月份市场未能维持住有效涨幅,随外围环境的疲软呈现走弱态势;另一方面商家多关注传统季节性需求的进一步恢复程度。然高位价格下,下游接单持续谨慎,部分牌号年后持续回落。加之 2 月底“萨德”事件的升级,市场观望心态更趋浓厚。上半月市场跌幅多集中在中端品牌,行情缓慢回落至 21700元/吨附近,行情的下滑得国产品牌带来明显压力,而受成交的持续清淡,已经买盘竞价的进一步加剧,月中开始,高端品牌跌势加速,使得市场局部地区略显恐慌情绪,不断有略低价格听闻,科思创价格快速回落至23500元/吨以下。尽管陆续出台LG、上海三菱以及中石化三菱的检修计划,但市场商家心态仍多疲软维持,难于恢复乐观。本月市场综合分析

本月国内市场行情综述 3 月国内 PC 市场跌幅超乎预期。一方面 2 月份市场未能维持住有效涨幅,随外围环境的疲软呈现走弱态势;另一方面商家多关注传统季节性需求的进一步恢复程度。然高位价格下,下游接单持续谨慎,部分牌号年后持续回落。加之 2 月底“萨德”事件的升级,市场观望心态更趋浓厚。上半月市场跌幅多集中在中端品牌,行情缓慢回落至 21700元/吨附近,行情的下滑得国产品牌带来明显压力,而受成交的持续清淡,已经买盘竞价的进一步加剧,月中开始,高端品牌跌势加速,使得市场局部地区略显恐慌情绪,不断有略低价格听闻,科思创价格快速回落至23500元/吨以下。尽管陆续出台LG、上海三菱以及中石化三菱的检修计划,但市场商家心态仍多疲软维持,难于恢复乐观。本月市场综合分析

本月亚洲市场行情综述 3 月内亚洲 PC 市场震荡运行。中上旬,市场货源较为紧张,行情适度上调。然高位报盘买气关注有限,下旬部分高位适度回调。尽管有消息 4 月份部分装置将进行检修,但需求表现较为一般,月内无明显影响行情波动。国内市场持续回落,且下半月跌幅加深,影响国内美金期货报盘行情,目前了解市场跌幅在 100-150美元/吨附近,部分还盘力度达 200美元/吨。本月市场综合分析

本月亚洲市场行情综述 3 月内亚洲 PC 市场震荡运行。中上旬,市场货源较为紧张,行情适度上调。然高位报盘买气关注有限,下旬部分高位适度回调。尽管有消息 4 月份部分装置将进行检修,但需求表现较为一般,月内无明显影响行情波动。国内市场持续回落,且下半月跌幅加深,影响国内美金期货报盘行情,目前了解市场跌幅在 100-150美元/吨附近,部分还盘力度达 200美元/吨。本月市场综合分析

国内PC市场毛利分析 3月PC 毛利持续高位。月内PC市场行情持续回落,部分品牌月中后跌势加速。商家心态悲观,市场低价不断刷新。原料市场月内高位大幅回调 17%,市场供需矛盾也较为尖锐,对 PC 毛利市场影响较大。截至 31 日,PC 毛利在 5691 元/吨附近,较上月底涨幅在 15.24%。月内平均利润在5316元/吨,环比涨 12%。(图以华东乐天1100为例)市场供应分析

国内外主要生产企业装置运行状况分析 详情如图所示。市场供应分析

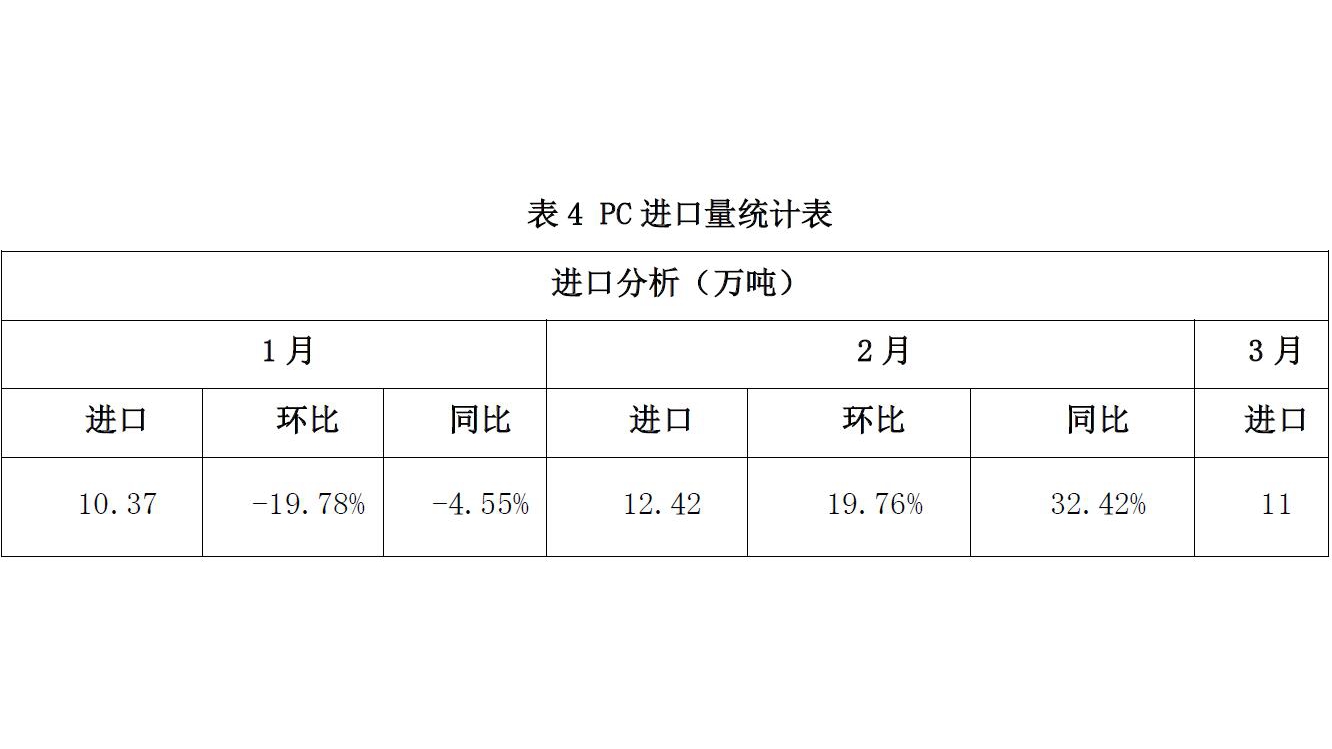

进口聚碳酸酯数据分析 2017 年 2 月中国 PC 进口量在 12.42 万吨,环比上涨 19.76%,同比上涨 32.42%,均价在2773.66美元/吨。市场供应分析

进口聚碳酸酯数据分析 2017 年 2 月中国 PC 进口量在 12.42 万吨,环比上涨 19.76%,同比上涨 32.42%,均价在2773.66美元/吨。市场供应分析

进口数据分析按港口统计 2月我国进口聚碳酸酯最多的港口为上海海关,海关进口量2.8万吨,占进口总量的约26%。第二位为黄埔海关,海关进口量为 2.8万吨,约占进口总量的 26%。第三位为宁波海关,进口量为2万吨,约占进口总量的 19%。市场供应分析

进口数据分析按港口统计 2 月我国进口聚碳酸酯最多的来源国为韩国,进口总量为 2.8 万吨,约占进口总量的 31%。第二位为台湾省,海关进口量 2.6万吨,约占进口总量的 29%,第三位为泰国,进口量为 1.5万吨,约占进口总量的 17%。市场供应分析

进口数据分析按贸易方式统计 2月我国进口聚碳酸酯最多的贸易方式为一般贸易,进口总量达 7.4万吨,约占进口总量的60%。第二位为进料加工贸易,进口总量为 3.8 万吨,约占进口总量的 31%。第三位保税区仓储转口货物,进口量为 0.9万吨,约占进口总量的 7%。市场供应分析

出口聚碳酸酯数据 2017年2月中国PC出口量1.91万吨,环比上涨6.62%,同比上涨52.43%,出口均价2770.95美元/吨。市场供应分析

出口聚碳酸酯数据 2017年2月中国PC出口量1.91万吨,环比上涨6.62%,同比上涨52.43%,出口均价2770.95美元/吨。3 上游市场分析

纯苯市场分析 3 月纯苯内外盘市场深跌,月底小幅回弹。截至 3 月 31 日,华东纯苯市场收盘6400元/吨自提,较上月底下跌 1700 元/吨;华北市场收盘 6100 元/吨自提,跌 1800元/吨;进口纯苯收盘 CFR 中国 809.5 美元/吨,较上月底跌 131.5 美元/吨。本月影响纯苯的利空因素集中:国际原油连续下挫、外盘市场的大幅下滑、下游苯乙烯市场坍塌,以及国内纯苯供需面的恶化是影响市场的利空主因。长时间价格下跌导致市场信心溃败,报盘接连走低。中石化纯苯挂牌价格本月从月初 8200 元/吨一直下调至6300 元/吨跟跌市场。华东主港库存从月初 4.5 万吨一直上涨至月末 9.35 万吨水平。至月底,伴随外围开始回暖,苯乙烯震荡反弹等利好显现,国内纯苯市场适度反弹,有贸易商集中成交,但供需面改善并不明显。本月华东纯苯市场月均价在6979元/吨,环比下跌 18.9%。3 上游市场分析

双酚A市场分析 3 月国内双酚 A 现货市场大幅下挫,月初国内双酚 A 厂家意向挺价,新单报盘执行11200-11400 元/吨,市场僵持整理后伴随上游纯苯、苯酚丙酮阴跌,市场进入下行通道。中旬左右,上游原料继续下探无止跌迹象,多数大宗商品也处于回调阶段,场内整体氛围偏空,双酚 A 中间商后市信心不足,随行就市出货意愿增加,双酚 A 商谈重心无量跌破万元关口,市场心态再度受挫。临近月末下游需求缺乏明显改观,市场缺乏明显利好提振,双酚 A 现货弱势整理。截至本月末收盘,华东市场参考商谈9300 元/吨附近或略下,较上月末大跌 1800 元/吨,跌幅 16.22%,本月均价10126 元/吨,环比跌 11.28%,较上年同期涨 28.42%。下游市场分析

汽车制造业分析 据中国汽车工业协会统计分析,2017 年 2 月,受假期因素影响,汽车产销整体水平较低,但同比保持较快增长。1-2月,汽车产销均呈增长,增幅比上年同期有所提升。 2月,汽车生产 215.96万辆,环比下降8.84%,同比增长33.77%;销售 193.92万辆,环比下降 23.03%,同比增长 22.37%。其中:乘用车生产 184.75 万辆,环比下降 10.82%,同比增长31.50%;销售163.27 万辆,环比下降26.39%,同比增长18.29%。商用车生产31.22万辆,环比增长4.95%,同比增长 49.04%;销售30.65万辆,环比增长 1.72%,同比增长49.90%。下游市场分析

板材市场分析 2月份板材市场货源供应基本正常,市场行情随气氛回落。月内无无明显集中性采购,市场商家出货较为一般。终端需求仍心态观望,按需采购为主。下游市场分析

水桶市场分析 3月水桶市场货源仍旧紧张,价格高位盘整中行情下滑,需求一般。截至月底收盘,华东市场科思创1239报24500元/吨附近,LG化学 1261-03报24000元/吨,实盘按需采购。下游市场分析

改性合金以及电子电器行业 3 月份,尽管 PC 市场行情下滑明显,但对改性工厂需求刺激也较为有限,部分大型工厂按需采购,开工尚可,也多积极观望后续行情,小型改性厂需求一般,部分停产现象存在。终端需求提价困难,成本难于进一步自我传导消化,后续市场也多关注各牌号供应情况,适度调节成本压力。后市展望

宏观面:我们认为 4 月份原油市场基本面会继续向好,整体维持多头基调,其中积极消息主要来自于两个方面。首先,根据季节性走势,美国炼厂开工负荷后期将会继续提升,原油库存压力也将得到持续缓解,库存压力的逐步解除将会为市场提供持续支撑。另一方面,沙特和俄罗斯将延长减产的讨论放在 5 月份,那么其他产油国将会在 4 月份积极造势,最近这种势头已经得到充分展现。虽然是否延长减产协议至今仍然没有实质性结果,但我们更看重的则是市场情绪在此提振下的持续转暖。此外,随着基本面的逐步向好,后期资金重新涌入做多原油的可能性将大大提升,基本面与技术面将会双双为油价提供支撑。不过,我们同时还有留意美元的走势情况。虽然近期原油与美元表现为同涨同跌,但后期美元的进一步反弹走高将会为原油上行带来一定压力。 买塑网展望 原料面,3 月国内双酚 A 现货市场大幅下挫,短线下游需求仍缺乏明显起色,目前双酚 A 厂家开工负荷无明显变化且近期无明确检修计划,市场货源供需相对稳定充裕,4 月双酚 A 基本面博弈仍在继续。上游纯苯近日报盘小幅拉涨,但原料苯酚丙酮暂无明显反弹迹象,双酚 A 成本面支撑仍旧乏力,短线市场缺乏明显利好提振,业者操盘依旧谨慎,密切关注各消息面波动情况,预计 4 月双酚 A 现货市场区间震荡行情为主,短线大幅涨跌空间皆有限。 外盘面,4月美金部分厂家报价意向趋于稳定,但已经倒挂的市场较难被买盘接受,市场商家多进行实单商谈,目前了解整体范围在2500-2700美元/吨。 装置面,3 月下 LG 开始装置的检修,计划 4 月下恢复;4 月份韩国三养计划进行为期一个月检修,其他装置 4月份基本运行正常。国内装置检修目前计划从5月份开始。 3月行情下滑超出预期,市场心态悲观气氛浓厚。短期利好消息缺乏,原料低位,成本松动;外围塑料市场整体跌势明显;高位下需求受到压制,短期难于恢复。厂家价格部分明稳暗降,美金意欲稳价,但市场压力下部分价格回落。4月份,国内暂无装置检修计划,厂家均表示开工基本维持现状。下游行业成本压力明显,还盘力度较强,且目前市场获利盘货源仍存在,且部分副牌料也充斥市场。受此影响,目前来看,4 月份行情仍在看低下关注市场的进一步调整节奏,同事也关注各消息面的进一步发展指引。