本月国内聚乙烯市场回顾

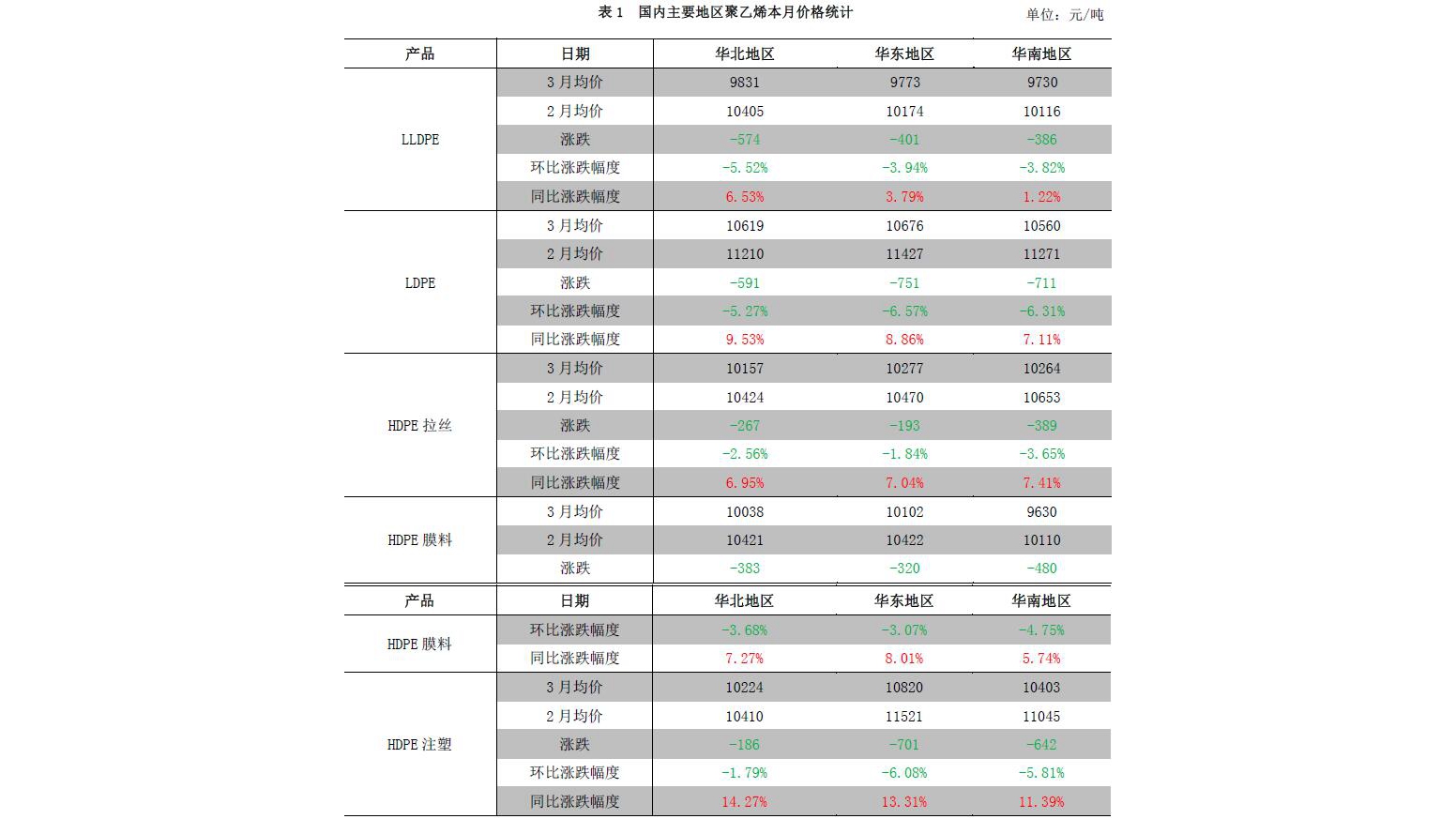

人民币交易市场回顾分析 本月国内 PE 市场价格先抑后扬,幅度不大,基本符合我们上月预测。月初,由于库存压力较大,石化陆续降价销售,市场逐渐偏空,商家多数跟跌。然月中,随着部分炼化装置检修,市场部分货源偏紧,石化价格止跌反涨,现货受支撑被拉高,但终端多以刚需,出货速度缓慢,月底价格涨跌不一。本月LLDPE月均价9778元/吨,环比跌4.5%,同比涨 3.85%。LDPE 月均价 10618 元/吨,环比跌 6.4%,同比涨8.5%。HDPE 各品种普遍下跌,幅度在 200-700 元/吨不等。具体主流价格详见表 1。本月国内聚乙烯市场回顾

人民币交易市场回顾分析 本月国内 PE 市场价格先抑后扬,幅度不大,基本符合我们上月预测。月初,由于库存压力较大,石化陆续降价销售,市场逐渐偏空,商家多数跟跌。然月中,随着部分炼化装置检修,市场部分货源偏紧,石化价格止跌反涨,现货受支撑被拉高,但终端多以刚需,出货速度缓慢,月底价格涨跌不一。本月LLDPE月均价9778元/吨,环比跌4.5%,同比涨 3.85%。LDPE 月均价 10618 元/吨,环比跌 6.4%,同比涨8.5%。HDPE 各品种普遍下跌,幅度在 200-700 元/吨不等。具体主流价格详见表 1。本月国内聚乙烯市场回顾

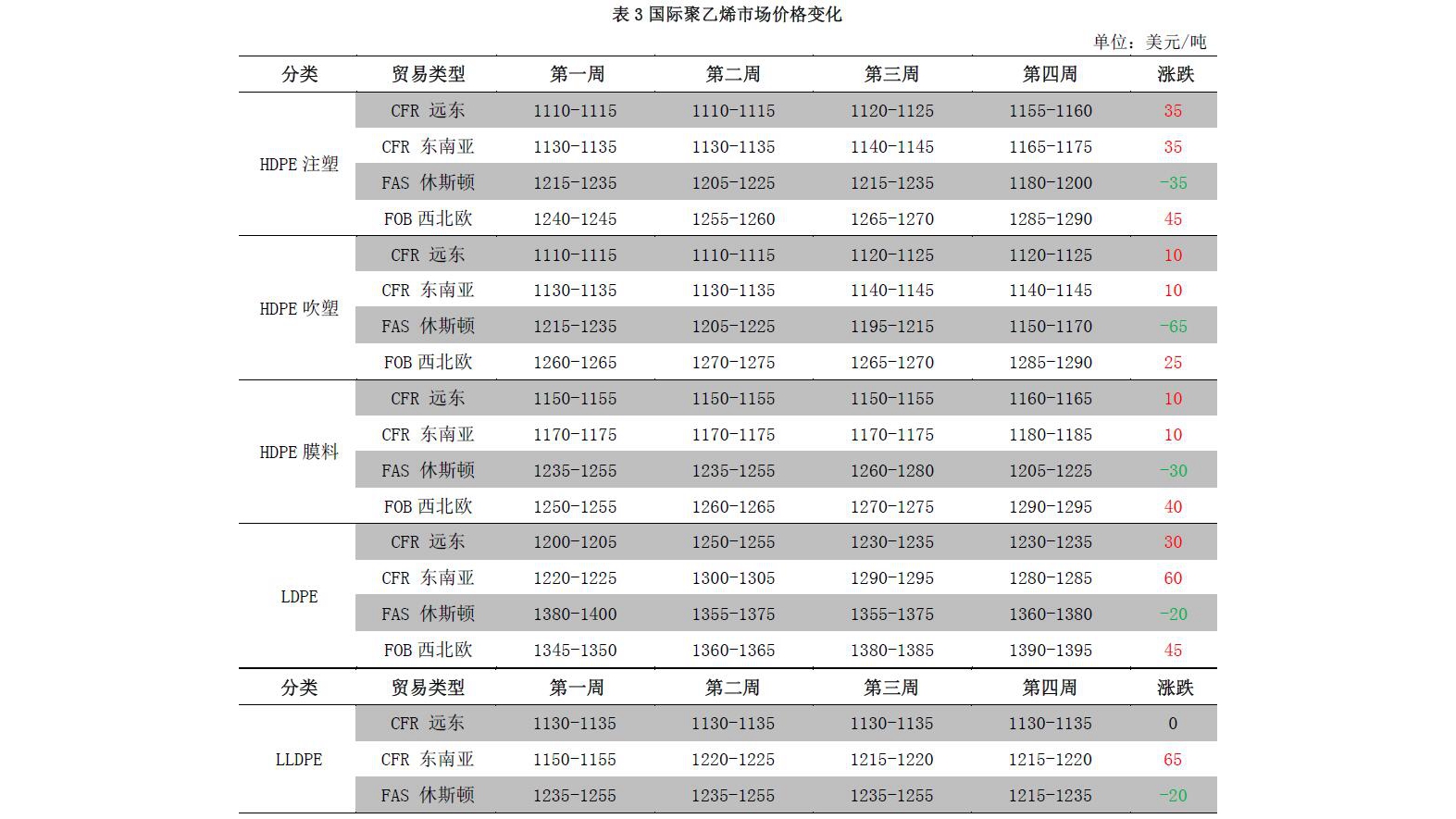

美金交易市场回顾 3月聚乙烯美金市场交投气氛清淡,月末有所回暖,但成交仍放量不大。整体来看,聚乙烯美金市场本月价格震荡下跌。高压市场支撑不足,从月初的 1250-1330 美元/吨,下跌到1220-1260美元/吨,部分南美和俄罗斯货源在 1190美元/吨附近,月末高压小幅回暖,约在 1240-1260 美元/吨左右成交。低压和线性价格跌幅有限,膜料主流价位在1140-1160 美元/吨,环比上月上涨 20 美元/吨,以沙特、伊朗为主,听闻成交在1140美元/吨,拉丝料报盘增多,价格同样走弱,泰国和印度产拉丝料在 1160-1180 美元/吨,部分台湾拉丝在1210美元/吨,拉丝保税货物价格约在1170美元/吨,下游采购尚可。线性市场贸易商主动减少供货,内外盘倒挂严重,成交艰难。外商报盘同样走低,中东地区主流线性报盘在 1140-1160 美元/吨,报盘减少。低压主流报盘在1160 美元/吨,部门外商低报至 1070美元/吨。本月国内聚乙烯市场回顾

美金交易市场回顾 3月聚乙烯美金市场交投气氛清淡,月末有所回暖,但成交仍放量不大。整体来看,聚乙烯美金市场本月价格震荡下跌。高压市场支撑不足,从月初的 1250-1330 美元/吨,下跌到1220-1260美元/吨,部分南美和俄罗斯货源在 1190美元/吨附近,月末高压小幅回暖,约在 1240-1260 美元/吨左右成交。低压和线性价格跌幅有限,膜料主流价位在1140-1160 美元/吨,环比上月上涨 20 美元/吨,以沙特、伊朗为主,听闻成交在1140美元/吨,拉丝料报盘增多,价格同样走弱,泰国和印度产拉丝料在 1160-1180 美元/吨,部分台湾拉丝在1210美元/吨,拉丝保税货物价格约在1170美元/吨,下游采购尚可。线性市场贸易商主动减少供货,内外盘倒挂严重,成交艰难。外商报盘同样走低,中东地区主流线性报盘在 1140-1160 美元/吨,报盘减少。低压主流报盘在1160 美元/吨,部门外商低报至 1070美元/吨。本月国内聚乙烯市场回顾

国际市场回顾分析 3月国际聚乙烯市场价格涨跌不一。美国市场聚乙烯因前期市场价格较高,吸引大多数货源。目前市场供大于求,本月价格接连走低。亚洲市场上,远东市场经过上月大跌后企稳整理,市场多小单刚需采购,成交难以放量。东南亚市场月初农业及基础设施建设需求放量,推动市场价格飙升。之后需求虽持续放量,但供应增多,成交放缓,价格小幅回调。本月国内聚乙烯市场回顾

国际市场回顾分析 3月国际聚乙烯市场价格涨跌不一。美国市场聚乙烯因前期市场价格较高,吸引大多数货源。目前市场供大于求,本月价格接连走低。亚洲市场上,远东市场经过上月大跌后企稳整理,市场多小单刚需采购,成交难以放量。东南亚市场月初农业及基础设施建设需求放量,推动市场价格飙升。之后需求虽持续放量,但供应增多,成交放缓,价格小幅回调。本月国内聚乙烯市场回顾

国际市场回顾分析 3月国际聚乙烯市场价格涨跌不一。美国市场聚乙烯因前期市场价格较高,吸引大多数货源。目前市场供大于求,本月价格接连走低。亚洲市场上,远东市场经过上月大跌后企稳整理,市场多小单刚需采购,成交难以放量。东南亚市场月初农业及基础设施建设需求放量,推动市场价格飙升。之后需求虽持续放量,但供应增多,成交放缓,价格小幅回调。聚乙烯市场国产量分析

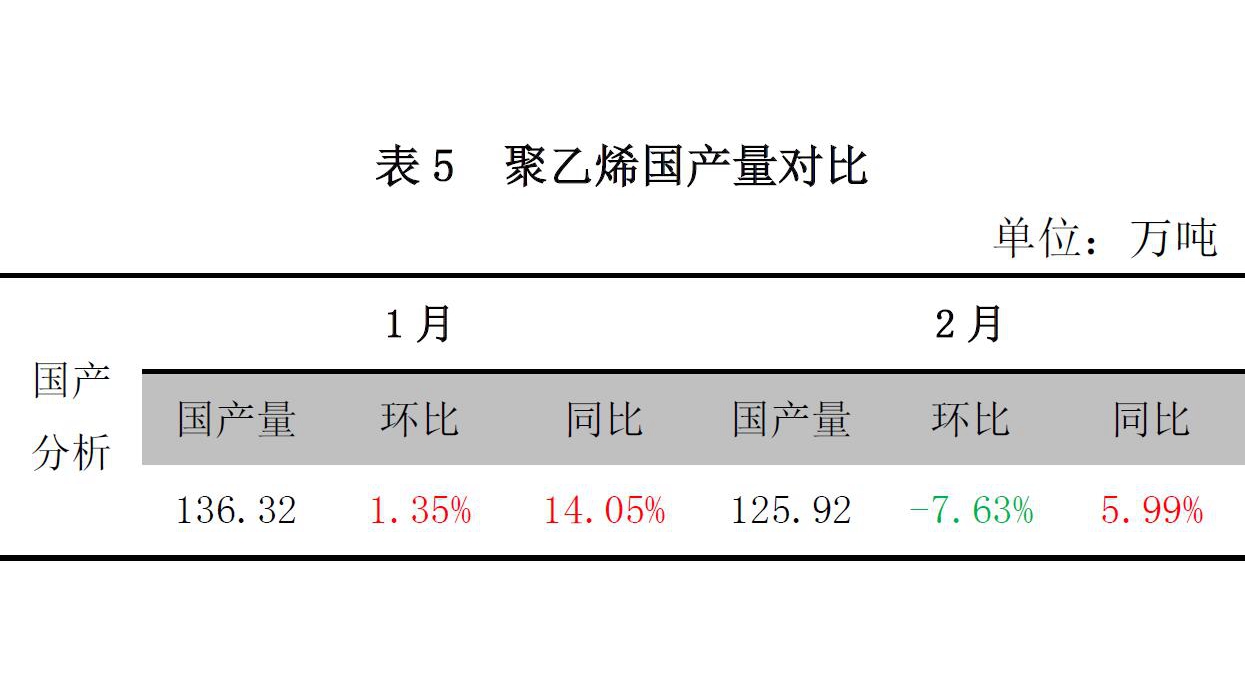

聚乙烯国产量 2017年 2 月国内PE 产量为 125.92 万吨,较去年同期(118.8 万吨)增加 7.12 万吨,同比涨 5.99%,环比跌7.63%。2月虽检修不多,损失量环比降 2.3万吨,但本月工作日少,装置运行时间相对缩短,从而使得产量环比减少。聚乙烯市场国产量分析

聚乙烯国产量 2017年 2 月国内PE 产量为 125.92 万吨,较去年同期(118.8 万吨)增加 7.12 万吨,同比涨 5.99%,环比跌7.63%。2月虽检修不多,损失量环比降 2.3万吨,但本月工作日少,装置运行时间相对缩短,从而使得产量环比减少。聚乙烯市场国产量分析

国内石化检修及库存统计 本月PE 石化装置检修情况明显有所增多。本月停车检修涉及年产能在 284万吨,损失产量在7.97万吨,环比增加5.52万吨。 本月石化库存总体水平与上月相比有所减少,但仍旧处于高位。月初受石化高库存影响,石化陆续降价销售,商家多随行跟跌出货,下游工厂整体需求变化不大,月中部分石化生产企业陆续进入检修期,致使部分货源偏紧,市场价格小幅上扬,终端需求多坚持刚需,随用随拿为主,故石化库存整体水平有小幅减少。聚乙烯市场国产量分析

国内石化检修及库存统计 本月PE 石化装置检修情况明显有所增多。本月停车检修涉及年产能在 284万吨,损失产量在7.97万吨,环比增加5.52万吨。 本月石化库存总体水平与上月相比有所减少,但仍旧处于高位。月初受石化高库存影响,石化陆续降价销售,商家多随行跟跌出货,下游工厂整体需求变化不大,月中部分石化生产企业陆续进入检修期,致使部分货源偏紧,市场价格小幅上扬,终端需求多坚持刚需,随用随拿为主,故石化库存整体水平有小幅减少。聚乙烯市场国产量分析

国内聚乙烯生产企业盈利分析 3 月石化企业PE毛利下滑。据模型测算,石脑油制聚乙烯平均毛利在2370元/吨左右,环比下滑 330元/吨。月内布伦特油价整体呈现下跌趋势,均价环比跌 3.44美元/桶,石化企业成本跟随下滑260 元/吨左右。反观石化价格方面,受库存高企和下游需求乏力的制约,本月石化仍以降价促销为主,致使毛利震荡下跌。进出口数据分析

进口聚乙烯数据分析 2017年2月PE总进口99.96万吨,环比增加 7.68%,同比增加 52.08%。全年累计进口192.79万吨,同比增加36.97%。进出口数据分析

进口成本结构分析 2 月 LLDPE 进口成本结构小幅整理。1100-1200 美元/吨区间仍为第一位,其中新加坡、阿联酋和沙特是主要进口国,其中新加坡进口占比17.8%,阿联酋排名第二,占比为 15.1%,沙特紧随其后占比为 14.2%。1300-1400 美元/吨区间上升至第二位,以新加坡、泰国、韩国等货物为主。1200-1300美元 /吨区间滑落到第三位,仍旧以东南亚地区、中东地区和韩国货源为主。2月到港的LLDPE中,远洋货源增幅明显。 2 月 LDPE 进口成本结构区间排名暂无大幅变动。 1300-1400 美元/吨区间继续排至第一位,占比为 46%,环比上月下降 1 个百分点,以通用膜料、电缆料为主,仍然以阿联酋、卡塔尔、伊朗、马来西亚为主。1200-1300 美元/吨排名在第二位,以俄罗斯、美国、和阿联酋为主,俄罗斯和美国货源继1月到港量大增后,2月到港量继续走高,较高的性价比使得年前贸易商大量接货。 2月 HDPE进口成本结构排名稳定,1100-1200美元/吨,占比下降 3个百分点至57%,仍继续排在首位,以阿联酋、沙特、泰国货源为主,三者合计占比 51.2%。1000-1100 美元/吨区间占比19%,环比下降6个百分点,以阿联酋货和俄罗斯以及美洲远洋货为主。 1200-1300美元/吨占比稳定15%,以韩国、新加坡为主。进出口数据分析

进口成本结构分析 2 月 LLDPE 进口成本结构小幅整理。1100-1200 美元/吨区间仍为第一位,其中新加坡、阿联酋和沙特是主要进口国,其中新加坡进口占比17.8%,阿联酋排名第二,占比为 15.1%,沙特紧随其后占比为 14.2%。1300-1400 美元/吨区间上升至第二位,以新加坡、泰国、韩国等货物为主。1200-1300美元 /吨区间滑落到第三位,仍旧以东南亚地区、中东地区和韩国货源为主。2月到港的LLDPE中,远洋货源增幅明显。 2 月 LDPE 进口成本结构区间排名暂无大幅变动。 1300-1400 美元/吨区间继续排至第一位,占比为 46%,环比上月下降 1 个百分点,以通用膜料、电缆料为主,仍然以阿联酋、卡塔尔、伊朗、马来西亚为主。1200-1300 美元/吨排名在第二位,以俄罗斯、美国、和阿联酋为主,俄罗斯和美国货源继1月到港量大增后,2月到港量继续走高,较高的性价比使得年前贸易商大量接货。 2月 HDPE进口成本结构排名稳定,1100-1200美元/吨,占比下降 3个百分点至57%,仍继续排在首位,以阿联酋、沙特、泰国货源为主,三者合计占比 51.2%。1000-1100 美元/吨区间占比19%,环比下降6个百分点,以阿联酋货和俄罗斯以及美洲远洋货为主。 1200-1300美元/吨占比稳定15%,以韩国、新加坡为主。进出口数据分析

进口成本结构分析 2 月 LLDPE 进口成本结构小幅整理。1100-1200 美元/吨区间仍为第一位,其中新加坡、阿联酋和沙特是主要进口国,其中新加坡进口占比17.8%,阿联酋排名第二,占比为 15.1%,沙特紧随其后占比为 14.2%。1300-1400 美元/吨区间上升至第二位,以新加坡、泰国、韩国等货物为主。1200-1300美元 /吨区间滑落到第三位,仍旧以东南亚地区、中东地区和韩国货源为主。2月到港的LLDPE中,远洋货源增幅明显。 2 月 LDPE 进口成本结构区间排名暂无大幅变动。 1300-1400 美元/吨区间继续排至第一位,占比为 46%,环比上月下降 1 个百分点,以通用膜料、电缆料为主,仍然以阿联酋、卡塔尔、伊朗、马来西亚为主。1200-1300 美元/吨排名在第二位,以俄罗斯、美国、和阿联酋为主,俄罗斯和美国货源继1月到港量大增后,2月到港量继续走高,较高的性价比使得年前贸易商大量接货。 2月 HDPE进口成本结构排名稳定,1100-1200美元/吨,占比下降 3个百分点至57%,仍继续排在首位,以阿联酋、沙特、泰国货源为主,三者合计占比 51.2%。1000-1100 美元/吨区间占比19%,环比下降6个百分点,以阿联酋货和俄罗斯以及美洲远洋货为主。 1200-1300美元/吨占比稳定15%,以韩国、新加坡为主。进出口数据分析

LLDPE进口数据分析 LLDPE进口24.91万吨,环比减少3.98%,同比增加52.91%,今年累计 50.85万吨,同比增加 46.12%。从来源国看,基本上主要来源国为新加坡、沙特、泰国,其中新加坡和泰国线性进口量出现增长,而沙特进口量大幅下跌,跌幅为25.37%。主要原因是沙特外商前期报盘价格较高,竞争力下降,国内贸易商减少接货。海关方面,上海仍然排名首位,占比为27%,环比上月增加2个百分点,青岛占比为19%,上升至第二位。贸易方式方面,一般贸易占比 73%,同上月相比增加3个百分点。进料加工贸易占比 14%。进出口数据分析

LLDPE进口数据分析 LLDPE进口24.91万吨,环比减少3.98%,同比增加52.91%,今年累计 50.85万吨,同比增加 46.12%。从来源国看,基本上主要来源国为新加坡、沙特、泰国,其中新加坡和泰国线性进口量出现增长,而沙特进口量大幅下跌,跌幅为25.37%。主要原因是沙特外商前期报盘价格较高,竞争力下降,国内贸易商减少接货。海关方面,上海仍然排名首位,占比为27%,环比上月增加2个百分点,青岛占比为19%,上升至第二位。贸易方式方面,一般贸易占比 73%,同上月相比增加3个百分点。进料加工贸易占比 14%。进出口数据分析

LLDPE进口数据分析 LLDPE进口24.91万吨,环比减少3.98%,同比增加52.91%,今年累计 50.85万吨,同比增加 46.12%。从来源国看,基本上主要来源国为新加坡、沙特、泰国,其中新加坡和泰国线性进口量出现增长,而沙特进口量大幅下跌,跌幅为25.37%。主要原因是沙特外商前期报盘价格较高,竞争力下降,国内贸易商减少接货。海关方面,上海仍然排名首位,占比为27%,环比上月增加2个百分点,青岛占比为19%,上升至第二位。贸易方式方面,一般贸易占比 73%,同上月相比增加3个百分点。进料加工贸易占比 14%。进出口数据分析

LDPE进口数据分析 LDPE进口 19.37万吨,环比增加8.76%,同比增加28.62%,今年累计 37.18万吨,同比增加12.32%。来源国方面,伊朗进口量环比增加 8.60%,进口量为4.33 万吨,继续稳居首位。韩国、美国、沙特等位居其后。美国远洋货因前期价格较低,性价比高,收到下游工厂和贸易商的青睐,接货增加。海关方面,上海港继续以 33%稳定在第一位,环比上月增加 3 个百分点,青岛进口量下降至 17%,居第二位。宁波海关本期占比 12%,环比下降 4 个百分点,排名下降至第四位。贸易方式,一般贸易量本期75%,环比上月占比下降6个百分点。进出口数据分析

LDPE进口数据分析 LDPE进口 19.37万吨,环比增加8.76%,同比增加28.62%,今年累计 37.18万吨,同比增加12.32%。来源国方面,伊朗进口量环比增加 8.60%,进口量为4.33 万吨,继续稳居首位。韩国、美国、沙特等位居其后。美国远洋货因前期价格较低,性价比高,收到下游工厂和贸易商的青睐,接货增加。海关方面,上海港继续以 33%稳定在第一位,环比上月增加 3 个百分点,青岛进口量下降至 17%,居第二位。宁波海关本期占比 12%,环比下降 4 个百分点,排名下降至第四位。贸易方式,一般贸易量本期75%,环比上月占比下降6个百分点。进出口数据分析

LDPE进口数据分析 LDPE进口 19.37万吨,环比增加8.76%,同比增加28.62%,今年累计 37.18万吨,同比增加12.32%。来源国方面,伊朗进口量环比增加 8.60%,进口量为4.33 万吨,继续稳居首位。韩国、美国、沙特等位居其后。美国远洋货因前期价格较低,性价比高,收到下游工厂和贸易商的青睐,接货增加。海关方面,上海港继续以 33%稳定在第一位,环比上月增加 3 个百分点,青岛进口量下降至 17%,居第二位。宁波海关本期占比 12%,环比下降 4 个百分点,排名下降至第四位。贸易方式,一般贸易量本期75%,环比上月占比下降6个百分点。进出口数据分析

HDPE进口数据分析 HDPE进口 55.68万吨,环比增加13.45%,同比增加61.95%,今年累计 104.76万吨,同比增加 44.3%。来源国方面,排位前五的出沙特外,伊朗、阿联酋、韩国和美国均出现增长。伊朗增幅为9.77%,超越沙特位于首位。此外,阿联酋、韩国和美国等国家的供应量增幅较大,美国远洋货源翻了一番。海关方面,上海、宁波合计占比43%,较为稳定,青岛占比 18%,环比增加 2 个百分点,主要港口进口货源集中度增加。贸易方式,一般贸易进口量占比 75%,环比上月下跌1 个百分点,同比去年占比持平。进出口数据分析

HDPE进口数据分析 HDPE进口 55.68万吨,环比增加13.45%,同比增加61.95%,今年累计 104.76万吨,同比增加 44.3%。来源国方面,排位前五的出沙特外,伊朗、阿联酋、韩国和美国均出现增长。伊朗增幅为9.77%,超越沙特位于首位。此外,阿联酋、韩国和美国等国家的供应量增幅较大,美国远洋货源翻了一番。海关方面,上海、宁波合计占比43%,较为稳定,青岛占比 18%,环比增加 2 个百分点,主要港口进口货源集中度增加。贸易方式,一般贸易进口量占比 75%,环比上月下跌1 个百分点,同比去年占比持平。进出口数据分析

HDPE进口数据分析 HDPE进口 55.68万吨,环比增加13.45%,同比增加61.95%,今年累计 104.76万吨,同比增加 44.3%。来源国方面,排位前五的出沙特外,伊朗、阿联酋、韩国和美国均出现增长。伊朗增幅为9.77%,超越沙特位于首位。此外,阿联酋、韩国和美国等国家的供应量增幅较大,美国远洋货源翻了一番。海关方面,上海、宁波合计占比43%,较为稳定,青岛占比 18%,环比增加 2 个百分点,主要港口进口货源集中度增加。贸易方式,一般贸易进口量占比 75%,环比上月下跌1 个百分点,同比去年占比持平。进出口数据分析

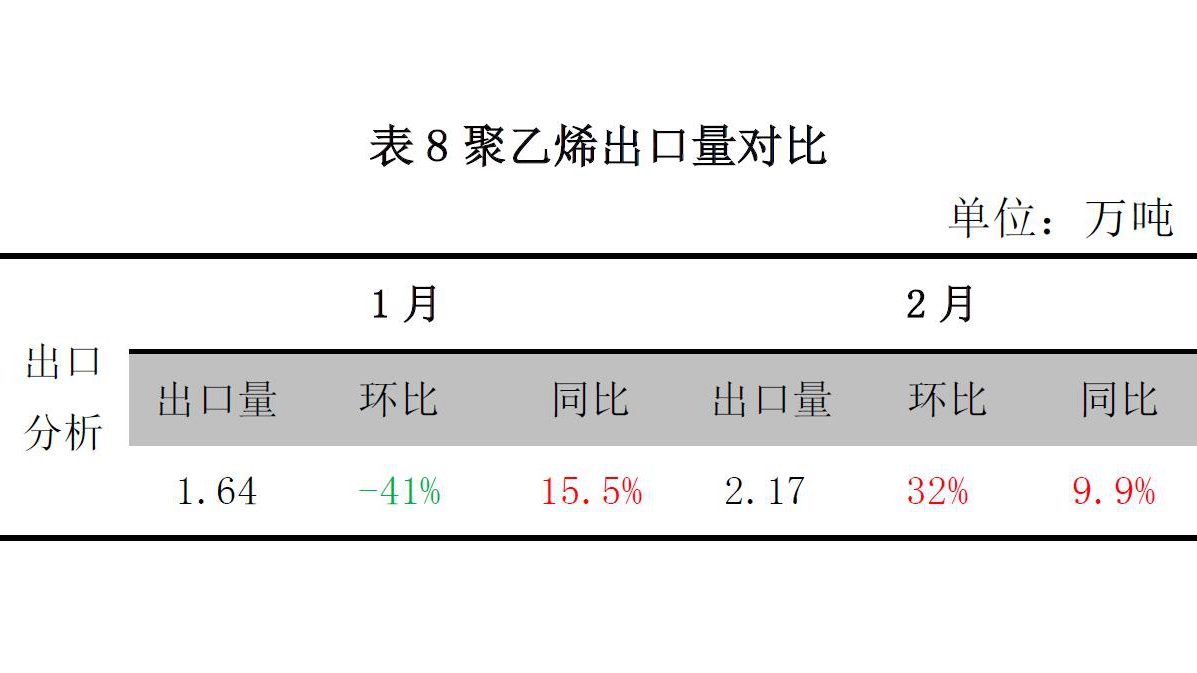

出口聚乙烯数据分析 2016年2月PE出口2.17万吨,环比增加 32%,同比增加 9.9%。全年累计出口 3.81 万吨,同比增加12.39%。聚乙烯上游原料分析

国际原油 3 月份国际油价呈现跌后反弹走势,均值较上月出现大幅下滑。进入 2017 年之后,虽然减产协议的利好还在延续,但油价迟迟难以取得突破,原油市场多空仓比例逐步失衡,为油价大跌埋下隐患。在美国原油库存大增的触发下,大量资金高位做空,多头资金不断撤出,引发油价技术性大跌,并不断刷新年内新低,期间 WTI和布伦特最大跌幅分别达到12.06%和10.29%。借助利比亚大幅减产,延长减产预期升温等利好,多头再度发力拉动原油连续反弹。聚乙烯上游原料分析

亚洲乙烯 3 月亚洲乙烯价格整体下跌,其中 CFR 东北亚环比跌235美元/吨左右收于1139.5-1141.5 美元/吨,CFR东南亚环比跌 110 美元/吨收于 1034.5-1036.5 美元/吨。近期原油价格的连续下跌和下游市场走软,同时乙烯裂解装置仍保持较高的开工率,亚洲乙烯市场情绪整体看跌,致使买家采购热情偏弱。海关数据方面,中国乙烯1月进口量在20.20万吨,2月进口量在19.02万吨,环比减少5.85%。聚乙烯下游需求分析

下游行业生产开工分析 3月份整体开工较2月份明显好转,但均低于去年同期水平。春节过后,原料市场一路下滑,工厂订单多低于预期,加之节前原料及成品库存高位,市场情绪悲观,并将悲观情绪传导至 3 月份。3 月份来看,伴随部分库存消耗及刚需订单支撑,部分工厂开工缓慢提升,但低压开工多在 55%-60%之间,农膜虽有传统旺季支撑,开工高点在 51%附近,低于去年同期55%。4月份伴随农膜旺季消退,预计农膜开工下滑,而其他行业开工预期稳中窄调,整体变化不大。聚乙烯下游需求分析

下游行业生产开工分析 3月份整体开工较2月份明显好转,但均低于去年同期水平。春节过后,原料市场一路下滑,工厂订单多低于预期,加之节前原料及成品库存高位,市场情绪悲观,并将悲观情绪传导至 3 月份。3 月份来看,伴随部分库存消耗及刚需订单支撑,部分工厂开工缓慢提升,但低压开工多在 55%-60%之间,农膜虽有传统旺季支撑,开工高点在 51%附近,低于去年同期55%。4月份伴随农膜旺季消退,预计农膜开工下滑,而其他行业开工预期稳中窄调,整体变化不大。聚乙烯下游需求分析

塑料制品统计 国家统计局数据统计,2017年 1-2月我国塑料制品总产量为 1155.14万吨,同比增长11.57%。聚乙烯市场后市展望

宏观因素:中国3月官方制造业 PMI为51.8%,略高于预期,按月升 0.2个百分点,连续两个月上升。国家统计局服务业调查中心高级统计师解读指,数据反映生产和市场需求增速加快;高技术制造业持续快速扩张,部分传统行业生产经营状况继续好转;进出口延续扩张态势;原材料价格涨势趋缓。统计局数据显示,2017 年 3 月份,中国非制造业商务活动指数为 55.1%,较上月上升0.9个百分点,升至近 3年高点,非制造业扩张步伐进一步加快。 上游原料:我们认为4月份原油市场基本面会继续向好,整体维持多头基调,其中积极消息主要来自于两个方面。首先,根据季节性走势,美国炼厂开工负荷后期将会继续提升,原油库存压力也将得到持续缓解。另一方面,沙特和俄罗斯将延长减产的讨论放在 5月份,那么其他产油国将会在 4月份积极造势,最近这种势头已经得到充分展现。虽然是否延长减产协议至今仍然没有实质性结果,但我们更看重的则是市场情绪在此提振下的持续转暖。此外,随着基本面的逐步向好,后期资金重新涌入做多原油的可能性将大大提升,基本面与技术面将会双双为油价提供支撑。 供需基本面:四月国内聚乙烯装置检修逐渐进入集中阶段:兰州石化 6万吨老全密度装置继续停车;上海金菲15万吨低压装置检修延续至4月 10日;中韩石化 30万吨低压装置涉及转产停车 2天;四川石化30 万吨低压装置计划小修5天左右,齐鲁石化14万吨高压装置全月停车,中原石化MTO装置尚未修复4月初继续停车,上海石化自4月4日起低压和高压装置陆续大修,吉林石化 30万吨低压装置计划检修7天左右,4月中旬神华新疆27 万吨高压装置、中煤榆林30万吨全密度装置计划大修。总体来看,损失量预计在9.8万吨左右。关于进口量,4月份预计进口量环比减量,主要因年后国内市场疲态与国际市场成本上扬矛盾明显,拿货商采购意向下降,4月预计到港减少。下游需求方面,4月份,以农膜需求市场来看,棚膜尚未启动,而地膜市场需求高峰已然逝去,工厂按需采购,难以对原料市场形成有效拉动。其他制品方面4月份以拉丝、管材制品领域相对看好,但今年客户采购均较为谨慎,因此靠需求拉动效果同比偏弱。 综上所述,上游方面,原油市场短期多头占上峰对塑料市场有一定支撑。基本面来看,4月聚乙烯现货市场伴随检修集中展开以及进口货源环比下降的预期,供应压力缓解,但是经历了年后2个月的疲态行情后,商家对现货市场的期望值下降,参与热情同比偏弱,因此4月份预计伴随供需矛盾的缓解,现货市场压力下降,存在适当反弹空间,但预计幅度上仍较有限。总体来看,4月市场预计 LLDPE主流价格或维持在 9200-9700元/吨。