本周PVC市场回顾分析

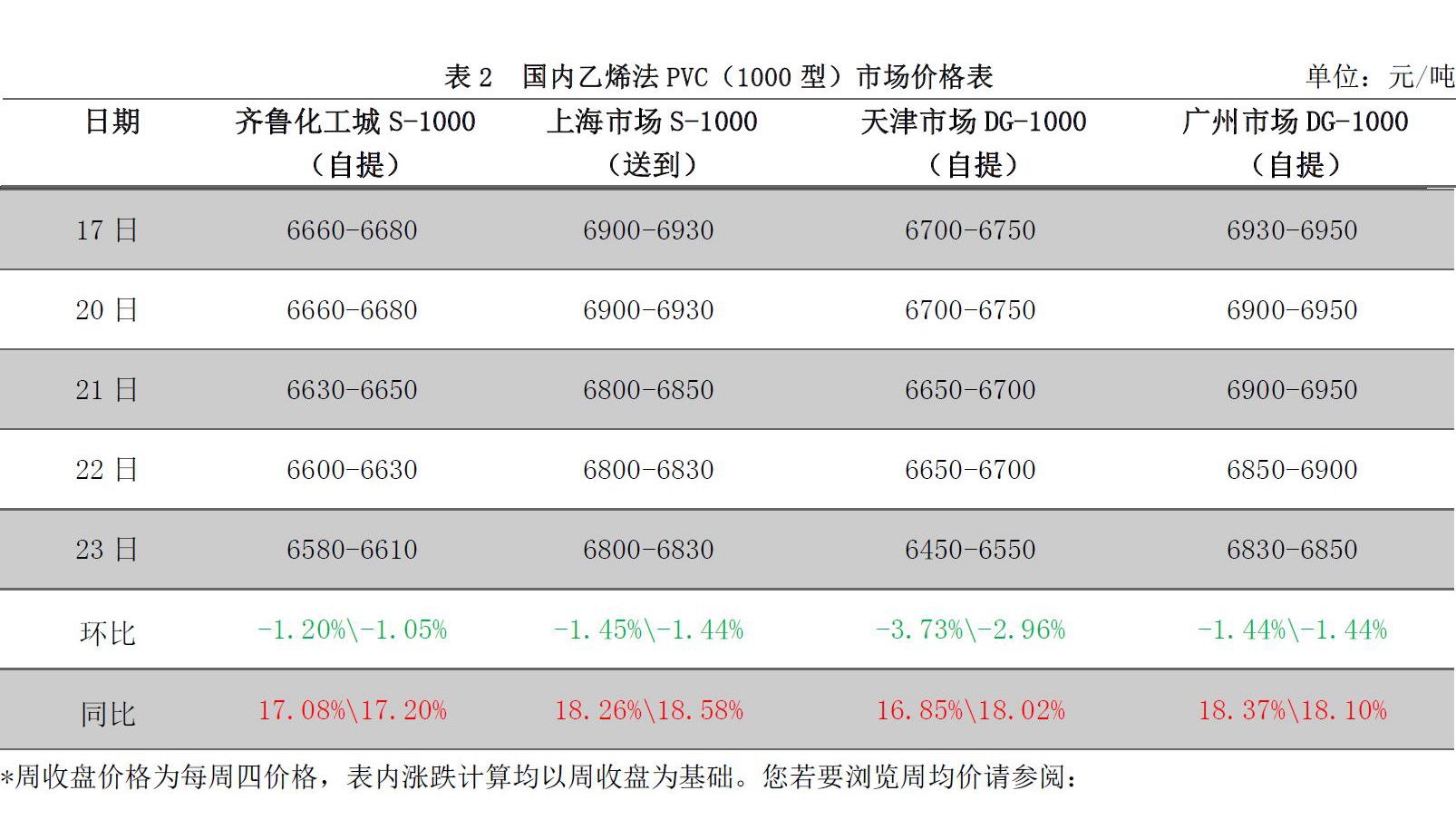

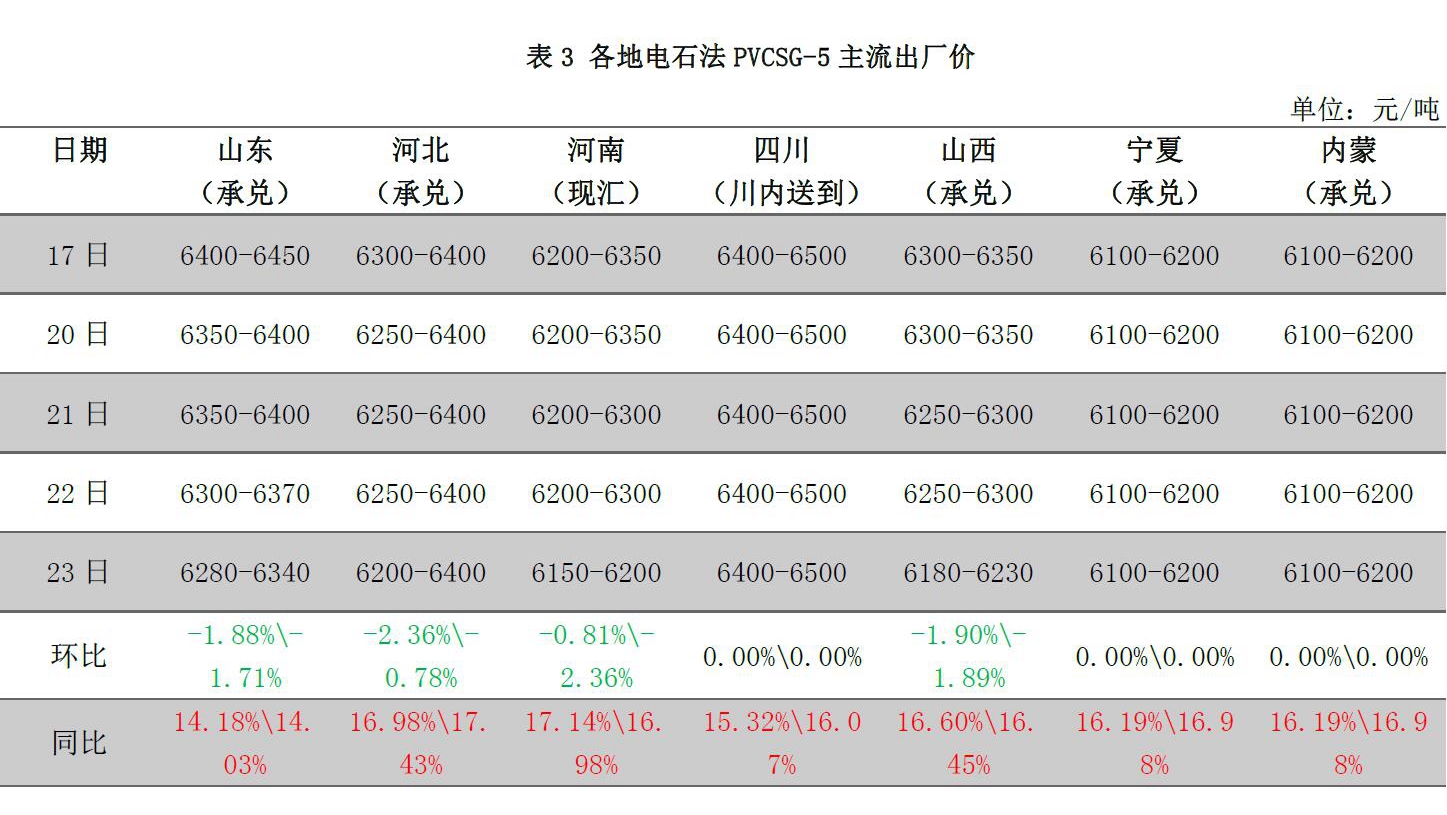

国内PVC市场回顾分析 本周国内PVC市场气氛平淡,期货大跌影响,现货商家信心受挫,各地市场成交量偏低,企业库存压力增加,成交价不断回落,价格再度跌回震荡区间的低位。截至周四,国内电石法SG-5 均价6329元/吨,较上周跌 73元/吨,跌幅 1.14%。国内乙烯法 1000型均价6719元/吨,较上周跌 128元/吨,跌幅 1.87%。本周PVC市场回顾分析

国内PVC市场回顾分析 本周国内PVC市场气氛平淡,期货大跌影响,现货商家信心受挫,各地市场成交量偏低,企业库存压力增加,成交价不断回落,价格再度跌回震荡区间的低位。截至周四,国内电石法SG-5 均价6329元/吨,较上周跌 73元/吨,跌幅 1.14%。国内乙烯法 1000型均价6719元/吨,较上周跌 128元/吨,跌幅 1.87%。本周PVC市场回顾分析

国内PVC市场回顾分析 本周国内PVC市场气氛平淡,期货大跌影响,现货商家信心受挫,各地市场成交量偏低,企业库存压力增加,成交价不断回落,价格再度跌回震荡区间的低位。截至周四,国内电石法SG-5 均价6329元/吨,较上周跌 73元/吨,跌幅 1.14%。国内乙烯法 1000型均价6719元/吨,较上周跌 128元/吨,跌幅 1.87%。本周PVC市场回顾分析

国内PVC市场回顾分析 本周国内PVC市场气氛平淡,期货大跌影响,现货商家信心受挫,各地市场成交量偏低,企业库存压力增加,成交价不断回落,价格再度跌回震荡区间的低位。截至周四,国内电石法SG-5 均价6329元/吨,较上周跌 73元/吨,跌幅 1.14%。国内乙烯法 1000型均价6719元/吨,较上周跌 128元/吨,跌幅 1.87%。本周PVC市场回顾分析

国内PVC期货走势回顾 本周期货市场空头气氛浓厚,整体下跌,PVC期货跟随回落,累计回落300元/吨以上,连续两次测试6300 元 /吨的支撑。现货市场受到拖累,现货成交量下降,价格也不断松动。本周PVC市场回顾分析

国际PVC市场回顾 本周亚洲 PVC 市场价格小幅回落,CFR 中国跌 5 美元/吨至949-953 美元/吨,CFR 东南亚跌5 美元/吨至935-940 美元/吨,CFR 印度跌 10 美元/吨至1010-1012 美元 /吨。价格回落主要是由于乙烯价格暴跌影响,近四周内亚洲乙烯价格回落 230 美元/吨,台塑 PVC 价格也涨后回落, 但印度市场需求维持强。本周PVC市场回顾分析

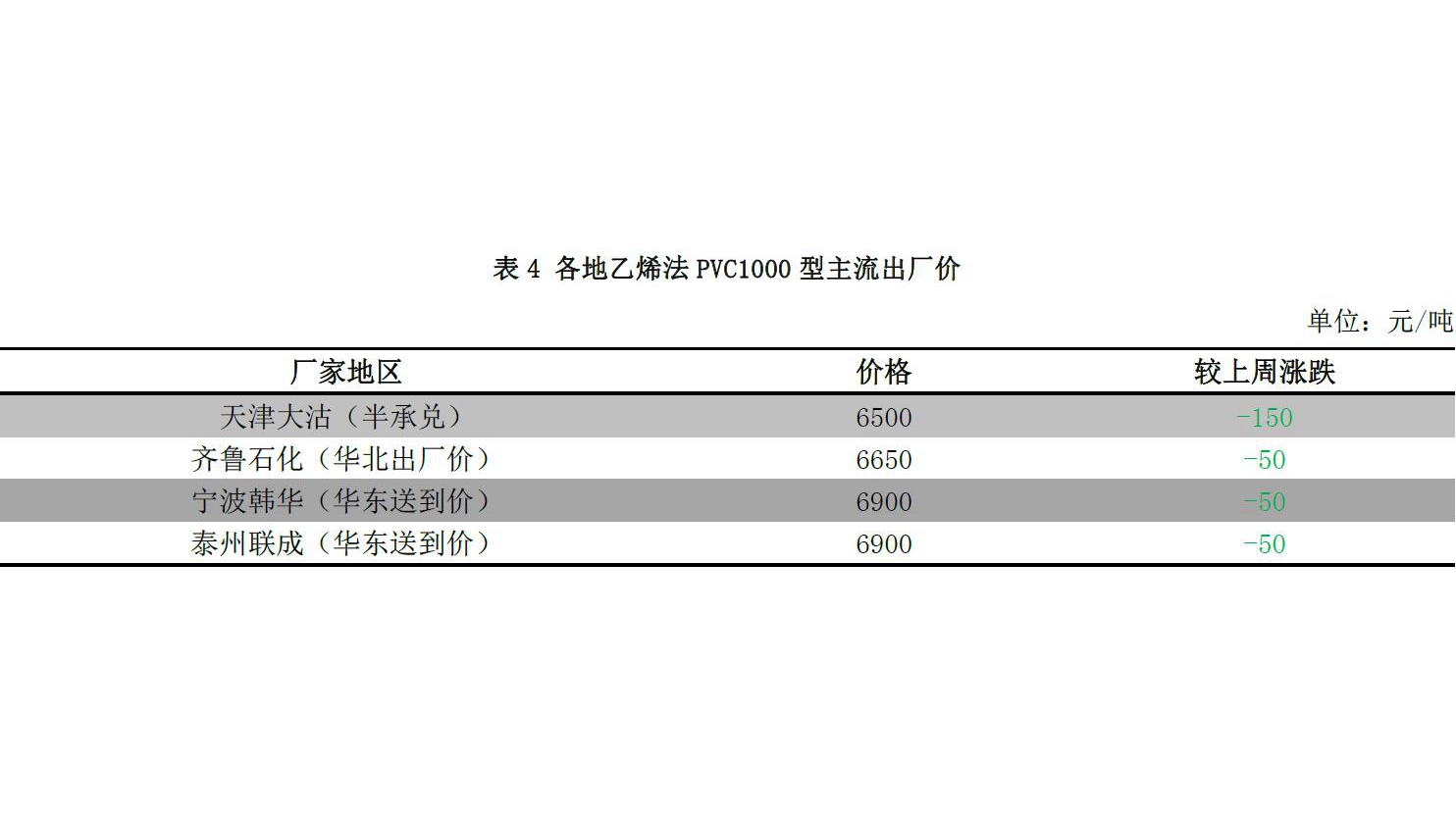

国内PVC出厂价分析 本周国内 PVC 企业出货欠佳,中下游采购积极性偏低,交投疲软。企业库存压力有所增加,多数企业出厂价陆续下调。本周PVC市场回顾分析

国内PVC出厂价分析 本周国内 PVC 企业出货欠佳,中下游采购积极性偏低,交投疲软。企业库存压力有所增加,多数企业出厂价陆续下调。本周PVC市场回顾分析

PVC企业成本及毛利分析 本周原料电石价格仍有小幅下滑,而PVC价格出货欠佳,跌幅较大,企业盈利情况有所转差。乙烯法PVC 企业出厂价继续下探,而成本上涨,亏损加剧。国内PVC供应情况分析

国内PVC部分装置运行情况 详情如图所示。国内PVC供应情况分析

国内PVC生产企业开工率变化分析 本周 PVC 企业开工率小幅提升,主要是韩华及北元装置恢复正常影响。据统计数据显示,PVC整体开工76.67%,环比上升 2.04%;其中电石法 PVC 开工率76.55%,环比上升0.46%;乙烯法PVC开工率77.28%,环比上升10.44%。PVC上游产品分析

国际原油市场分析 本周国际油价呈现震荡走跌态势,两地原油期货于本周刷新年内新低,但跌幅较上周有明显放缓。通过持仓报告来看,前期原油大跌,主要是大批资金入场做空所致。多仓虽有下滑,但并未动摇其根基。多空情绪高涨,令本周原油走势继续承压。此外,近期原油市场消息面也没有强势利好出现,悲空气氛继续笼罩。虽然沙特和俄罗斯均强调延长减产的可能性,但投资者没有给予过多关注,油价对此反应平平。相反,投资者对页岩油的担忧情绪在加重。在 IEA 预计页岩油将“大增长”后,高盛在报告中强烈看好页岩油增产前景,市场整体情绪低迷,导致油价维持阴跌态势。PVC上游产品分析

原料乙烯市场分析 本周亚洲乙烯价格整体继续下跌。截至 3 月 22 日, CFR东北亚环比上周跌65美元/吨收于1144.5-1146.5美元/吨,CFR 东南亚环比上周跌 65 美元/吨收于 1034.5-1036.5美元/吨。近期原油价格的连续下跌和下游市场走软,致使买家采购热情偏弱。目前乙烯裂解装置仍保持较高的开工率,供应相对充足,需求面整体变动不大,买方多保持谨慎观望,故乙烯价格呈现整体下跌。其他消息,韩国乙烯二月出口环比下降 14.3%,同比上涨3.2%。PVC上游产品分析

原料电石市场分析 上周五至今除河南个别电石采购价略有下调外,整体电石市场维持稳价观望。电石需求方面,上周检修或是降负荷的陕西、河北、山东 PVC 企业开工及卸货量基本恢复 正常,电石消化速度略有加快,企业电石待卸车略有下降,但因降幅有限,所以货源仍显过剩。电石供应方面,企业开工基本维持,个别电石炉计划月底检修。宁夏地区出货较好,偏低价部分回调,西北其余地区出货基本正常,但成交价格重心未变,高端成交仍显受阻。整体来看,本周市场供需博弈中,市场各方密切关注后期电石开工变化及下游 PVC 等行业的春季检修状况为主。PVC上游产品分析

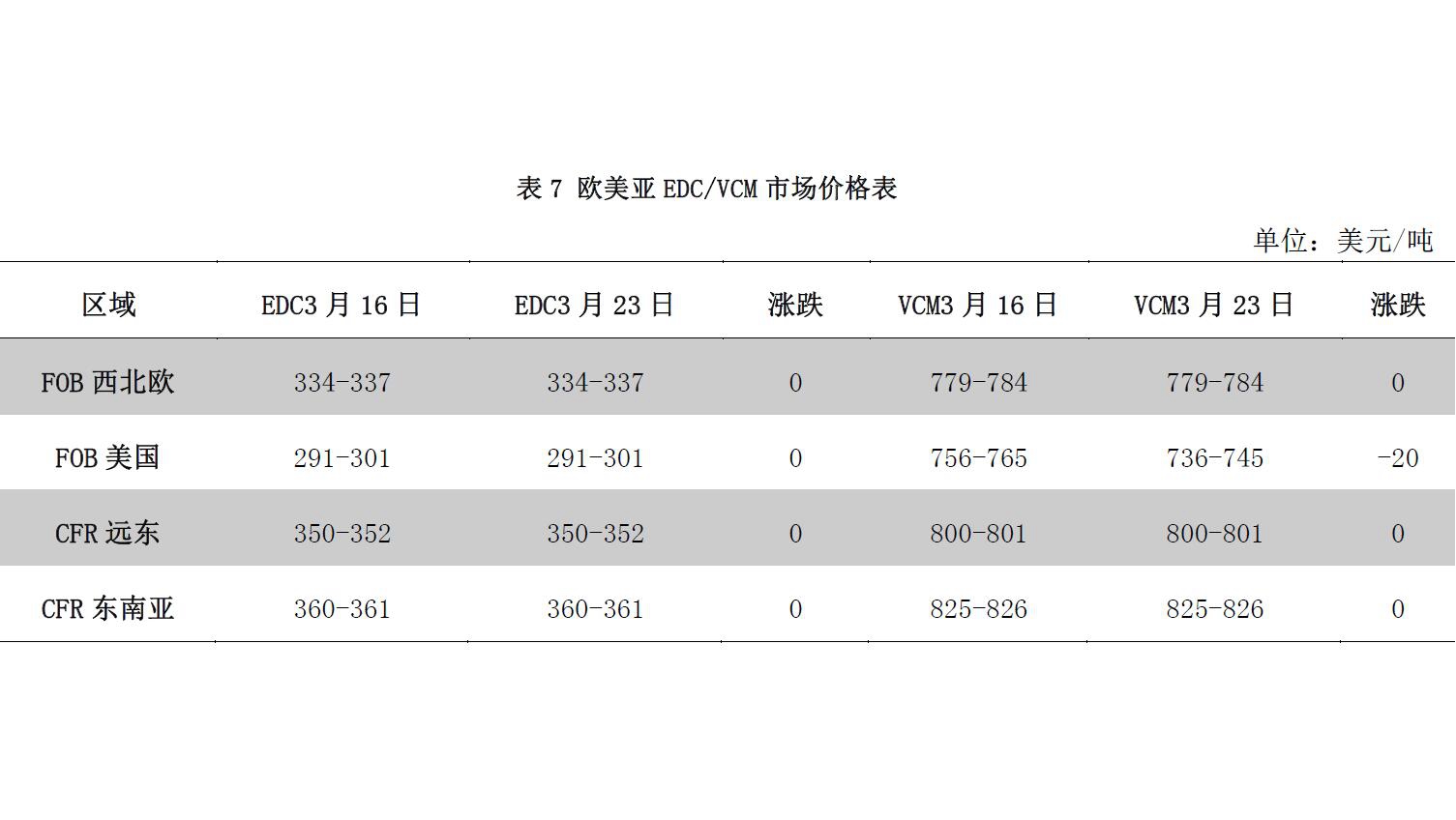

原料VCM/EDC市场分析 EDC:本周原料乙烯价格下跌,亚洲 EDC价格延续平稳。CFR远东350-352美元/吨,CFR东南亚360-361美元/吨。 VCM:本周亚洲VCM市场价格维持平稳,CFR远东800-801美元/吨,CFR东南亚 825-826美元/吨。尽管下游 PVC市场表现尚可,但对高价VCM抵触较为明显。PVC下游产品分析

本周下游制品企业开工率基本与上周持平,但接单积极性较差,是按需小单采购。目前中小企业开工率维持在 40%-50%,部分大型企业开工率维持在 60%-70%。PVC市场后市展望

原料电石:目前电石下游仍有过剩货源需要消化,但电石厂成本处于承受极限,所以价格上下两难。下周状况来看,一方面,内蒙古亿利化学3月27日开始停车3天,配套电石外销量将有增加;一方面,乌盟多蒙德冶金2 台电石炉计划 25日开始停车检修,电石供应量有所下降;一方面,北方多数电石下游待卸车数量仍处高位,货源消化还需时间;一方面,电石原料兰炭、白灰价格高位,支撑电石价格。所以综合来说,下周电石供需均有下降,但整体供需局面难以发生大的变化,在成本支撑下,市场涨跌两难的僵持局面仍会延续。 市场供应:近期华东及华南市场库存量开始缓慢下,但企业出货欠佳,企业库存压力有所增加,所以从目前趋势来看,下周 PVC市场整体供应量仍较为充裕。下周计划检修的企业仍然有限,开工率将维持高位,PVC产量也将维持高位。 下游需求:下游 PVC开工稳定,短期无明显提升迹象,对当前 PVC价格也能接受,稳步按需采购维持生产为主。贸易商心态谨慎,因前几次抄底,很多商家被套,所以虽然 PVC价格再度跌至震荡区间低位,但贸易商补货意向不高,预计下周贸易商也将维持按需采购为主。 整体来看,PVC市场供应量仍将充裕,而中下游信心不足,采购谨慎,市场成交仍难放量,PVC期货处于 6300-6700元/吨的震荡区间底部,但整体空头氛围仍浓厚,预计下周 PVC期货难有明显表现。所以预计下周PVC市场仍将窄幅震荡行情为主。买塑网预计下周 PVC市场华东SG-5均价将在 630-6400元/吨,华南 SG-5 均价将在6300-6400 元/吨。