本周聚乙烯市场回顾分析

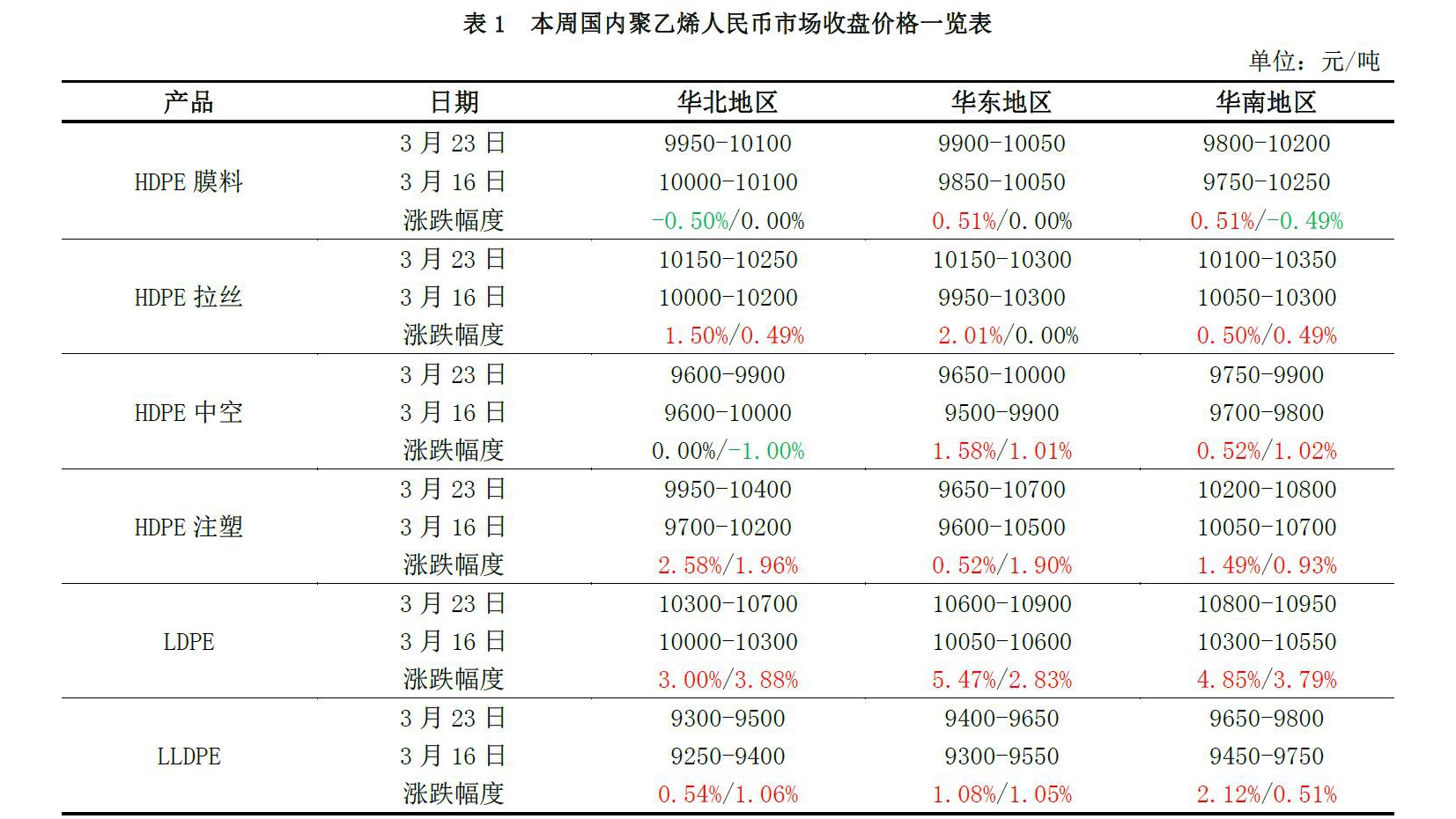

人民币交易市场回顾分析 本周聚乙烯市场价格涨后小幅震荡,与我们前期预测存在差异。周初石化陆续上调出厂价,给予市场利好支撑,商家多跟涨出货,但终端询盘谨慎,观望情绪浓厚,导致出货速度缓慢,让利现象显现。当前线性主流价格在 9300-9800元/吨,环比略高 50元/吨;高压主流价格在10300-10950元/吨,环比涨350 元/吨左右;低压除膜料小幅涨跌 50 元/吨外,其余品种价格均有上涨,涨幅在 50-100 元/吨。下游接货多以刚需,随用随拿为主。具体主流价格详见表1。 *周收盘价格为每周四价格,表内涨跌计算均以周收盘为基础。本周聚乙烯市场回顾分析

人民币交易市场回顾分析 本周聚乙烯市场价格涨后小幅震荡,与我们前期预测存在差异。周初石化陆续上调出厂价,给予市场利好支撑,商家多跟涨出货,但终端询盘谨慎,观望情绪浓厚,导致出货速度缓慢,让利现象显现。当前线性主流价格在 9300-9800元/吨,环比略高 50元/吨;高压主流价格在10300-10950元/吨,环比涨350 元/吨左右;低压除膜料小幅涨跌 50 元/吨外,其余品种价格均有上涨,涨幅在 50-100 元/吨。下游接货多以刚需,随用随拿为主。具体主流价格详见表1。 *周收盘价格为每周四价格,表内涨跌计算均以周收盘为基础。本周聚乙烯市场回顾分析

美金交易市场回顾分析 本周 PE 美金价格横盘整理,贸易商报盘变化不大,市场交投僵持,成交多在低位。线性中东主流牌号报价在1140-1180美元/吨,部分保税货物价格在 1190-1200美元/吨。来自新加坡的高端料价格多在1210 美元/吨以上。市场交易稳定,美金成交多为套保商接货,下游工厂采购较少。高压弱势整理,中国主要港口高压库存依然偏高,业者心态偏差。卡塔尔、伊朗、沙特主流牌号报价在 1230-1280美元/吨。低压拉丝方面,报盘不多,主流报价在 1160-1200美元/吨。低压膜和中空方面,中空主流报价在 1110 美元/吨。低压膜中东主流牌号在 1130-1160 美元/吨,贸易商间搬货较多,部分接货后转为人民币销售。市场低价货物大幅减少,多已成交。低压注塑方面价格稳定,主流报价在1160-1190美元/吨,下游按需接货。外商方面,沙特某供应商3 月船货 HDPE报价在1150美元/吨,LDPE在1300美元 /吨,即期,CFR中国主港。泰国某供应商4月船货低压膜报价1155 美元/吨,低压拉丝在1165 美元/吨,线性在1215美元/吨,高压报 1260美元/吨,即期,CIF中国主港。 *周收盘价格为每周四价格,表内涨跌计算均以周收盘为基础。本周聚乙烯市场回顾分析

美金交易市场回顾分析 本周 PE 美金价格横盘整理,贸易商报盘变化不大,市场交投僵持,成交多在低位。线性中东主流牌号报价在1140-1180美元/吨,部分保税货物价格在 1190-1200美元/吨。来自新加坡的高端料价格多在1210 美元/吨以上。市场交易稳定,美金成交多为套保商接货,下游工厂采购较少。高压弱势整理,中国主要港口高压库存依然偏高,业者心态偏差。卡塔尔、伊朗、沙特主流牌号报价在 1230-1280美元/吨。低压拉丝方面,报盘不多,主流报价在 1160-1200美元/吨。低压膜和中空方面,中空主流报价在 1110 美元/吨。低压膜中东主流牌号在 1130-1160 美元/吨,贸易商间搬货较多,部分接货后转为人民币销售。市场低价货物大幅减少,多已成交。低压注塑方面价格稳定,主流报价在1160-1190美元/吨,下游按需接货。外商方面,沙特某供应商3 月船货 HDPE报价在1150美元/吨,LDPE在1300美元 /吨,即期,CFR中国主港。泰国某供应商4月船货低压膜报价1155 美元/吨,低压拉丝在1165 美元/吨,线性在1215美元/吨,高压报 1260美元/吨,即期,CIF中国主港。 *周收盘价格为每周四价格,表内涨跌计算均以周收盘为基础。本周聚乙烯市场回顾分析

国际市场回顾分析 本周国际聚乙烯市场大稳小动,美国线性价格有所下滑,市场供大于求,FAS 休斯顿本周收在 1215-1235 美元/吨,环比下跌20美元/吨。亚洲市场延续整理,成交尚可。本周中国国内市场价格小幅走高,期货市场稳定,市场交易稳定。不过目前市场行情依然不明确,CFR 远东价格横盘,在 1130-1135 美元/吨。本周东南亚市场转口货源增多,但需求恢复较好,CFR东南亚同样稳定,报在1215-1220美元/吨。聚乙烯市场供应分析

国内石化检修及库存变化 本期石化库存水平同上期相比有小幅下降,与我们上周预测相一致。本周石化检修情况继续小幅增加,涉及年产能在 175万吨,损失产量在 2.35万吨。上周国内聚乙烯市场先抑后扬。随线性期货连续高开上扬,市场交投得到提振,多数商家小幅跟涨报盘,刺激下游补仓热情,故石化库存有所减少。本周部分石化连续调涨出厂价,给予市场一定支撑,买塑网预计,本周石化库存仍将继续减少。聚乙烯市场供应分析

国内石化检修及库存变化 本期石化库存水平同上期相比有小幅下降,与我们上周预测相一致。本周石化检修情况继续小幅增加,涉及年产能在 175万吨,损失产量在 2.35万吨。上周国内聚乙烯市场先抑后扬。随线性期货连续高开上扬,市场交投得到提振,多数商家小幅跟涨报盘,刺激下游补仓热情,故石化库存有所减少。本周部分石化连续调涨出厂价,给予市场一定支撑,买塑网预计,本周石化库存仍将继续减少。聚乙烯市场供应分析

国内石化生产盈利 本周石化企业 PE 毛利变动不大。周内国际油价呈现震荡走跌态势,布伦特均价环比窄幅下滑0.18美元/桶,石化 PE 成本变动不明显。近期石化库存下滑,企业随行就市操作为主,周内出厂价格震荡整理,以线性为例来看,整体毛利环比基本持平。聚乙烯市场供应分析

国内主要港口到货量及库存 据买塑网跟踪,3 月第三周聚乙烯进口量环比上周变化不大。本周国内成交受阻,同时受累于东南亚等地市场疲软,转口贸易数量有所下滑。港口库存消化进度暂缓,环比上周变化不大,仍处高位。聚乙烯上游原料分析

国际原油 本周国际油价呈现震荡走跌态势,但跌幅较上周有明显放缓。多空情绪高涨,令本周原油走势继续承压。此外,近期原油市场消息面也没有强势利好出现,悲空气氛继续笼罩。虽然沙特和俄罗斯均强调延长减产的可能性,但投资者没有给予过多关注,油价对此反应平平。相反,投资者对页岩油的担忧情绪在加重。在 IEA预计页岩油将“大增长”后,高盛在报告中强烈看好页岩油增产前景,市场整体情绪低迷,导致油价维持阴跌态势。不过,技术面的企稳迹象限制了油价跌幅。聚乙烯上游原料分析

亚洲乙烯 本周亚洲乙烯价格整体继续下跌。截至 3月22日, CFR东北亚环比上周跌65美元/吨收于1144.5-1146.5美元/吨,CFR东南亚环比上周跌 65 美元/吨收于 1034.5-1036.5美元/吨。近期原油价格的连续下跌和下游市场走软,致使买家采购热情偏弱。目前乙烯裂解装置仍保持较高的开工率,供应相对充足,需求面整体变动不大,买方多保持谨慎观望,故乙烯价格呈现整体下跌。其他消息,韩国乙烯二月出口环比下降 14.3%,同比上涨3.2%。聚乙烯下游需求分析

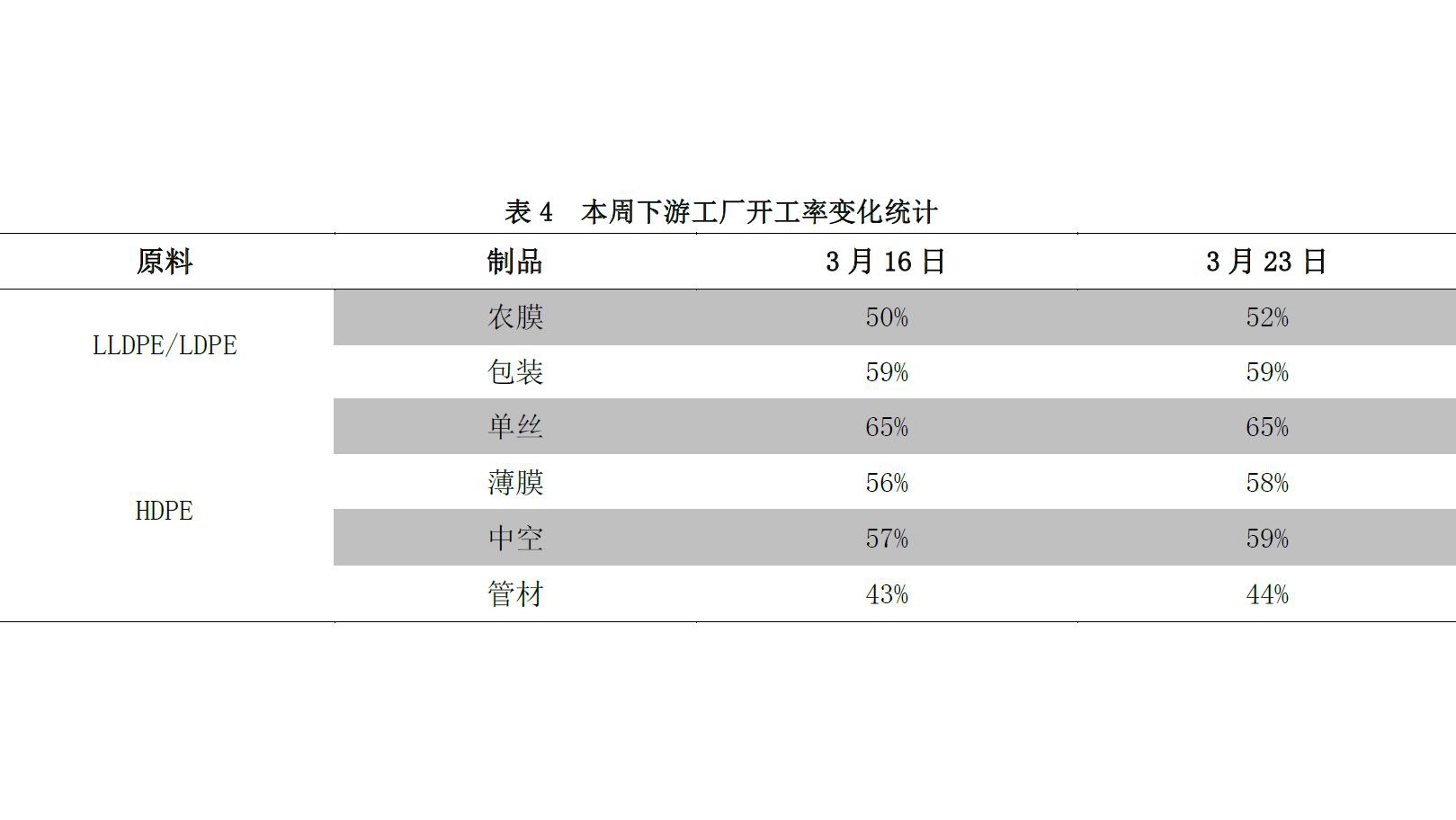

本周 PE下游行业开工较上周相比稳中小涨,其中农膜、中空、薄膜涨 2个百分点,管材涨1个百分点,单丝、包装行业开工相对稳定。目前地膜厂开工尚可,同时原料经历前期下跌行情之后,工厂部分逢低补仓,开工同时小幅提高,但因整体订单不强,开工提升幅度有限。下周来看,伴随高压原料再次进入拉涨行情,包装行业开工积极性预期回落,但其他行业开工预计多数稳定,部分继续小升,但上升空间有限。聚乙烯市场后市展望

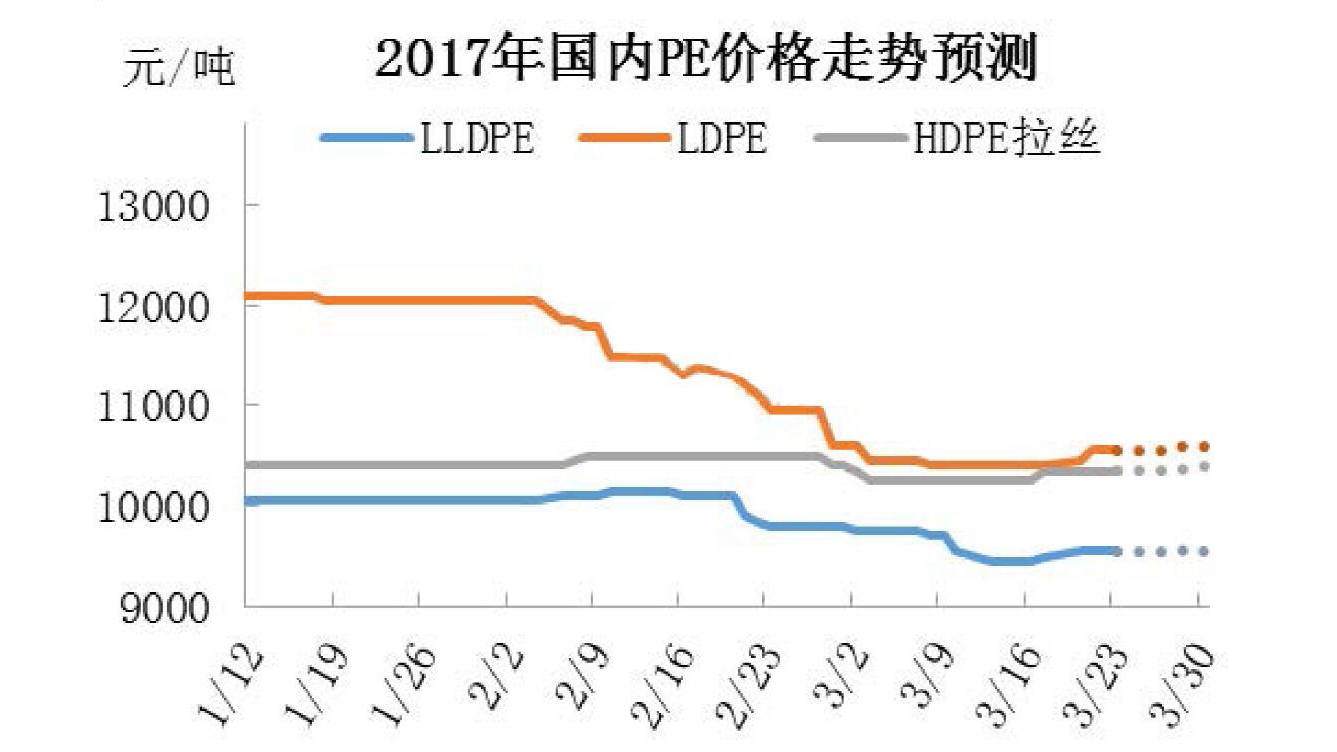

宏观因素:据中国人民银行对全国范围内 3200家银行和5000家企业的季度调查报告,2017年前三个月,银行家宏观经济信心指数升至64.9。企业家宏观经济信心指数升至61.5,创两年半以来的新高。银行家和企业家的宏观经济信心指数均高于 50,表明他们对中国的宏观经济持乐观态度。此外,中国央行对居民房价预期与购房意愿的调查显示,52.2%的居民认为目前房价太高,难以接受。这一比例较上个季度下降 0.5个百分点。并且,计划在下一个季度出手买房的人的比例由一年前的 13.6%升至22.9%。 上游原料:最近原油技术面有很强的企稳需求,原油跌势预计有限,但消息面目前还无法为油价反弹提供太强支撑。不过,本周末产油国将召开监督委员会,届时可能会有大量有关减产的乐观言论传出,这极有可能成为原油企稳甚至反弹的触发点。初步反弹空间预期保守,美原油上方关注 49美元和50 美元的阻力情况,站稳50美元后有望展开更大的反弹幅度。 供需基本面:下周国内聚乙烯装置检修涉及企业主要有兰州石化 6万吨老全密度维持停车,茂名石化新高压25万吨装置计划 28-30日检修,齐鲁石化14 万吨高压装置压缩机故障继续停车检修,上海金菲15万吨低压装置开车时间推迟至4月10 日左右,神华榆林30万吨高压装置自3月15日起检修10-20天。其他暂无检修,预计损失量在 1.54万吨左右。进口量方面,年后外商报盘不多,供应减少,同时贸易商主动减少接货,预计下周进口资源较本周相比变化不大,较上月有所减少。需求方面,以农膜生产来看,虽然开工率窄幅提高,但订单整体跟进仍显缓慢,厂家采购心态依旧偏谨慎,观望心态不减,刚需采购为主。 综上所述,上游方面原油市场存在企稳迹象,但对下游产品有一定的成本支撑。近期石化库存呈下降趋势,进口资源环比变动不大,但停车检修损失量环比小幅减少,整体来看市场供应压力较前期有所改善。下周,正值月底,石化将进行结算,预计出厂价格变动有限,对市场形成支撑,当然不乏资源偏紧的品种继续调涨。但下游市场目前心态偏谨慎,补仓采购刚需为主,需求释放量难有扩大,对行情形成抑制。供需博弈下,预计下周聚乙烯市场震荡整理为主,LLDPE主流价格或维持在 9300-9800元/吨。