本周市场行情分析

国内PS市场回顾 本周 PS市场冲高后回落,重心整体较上周低。上周苯乙烯价格反弹的影响,周一市场重心有一定上移,但终端对高价位有抵触,入市步伐迟缓。苯乙烯自周一至周四下跌 1000 元/吨至 9400 元/吨附近,原料连续快速的深跌,令业内悲观情绪上升,贸易商心态有好转弱,报盘也不断跟跌。买盘多选择退市观望,终端多在低价位试探性询盘,对高价的抵触情绪明显,导致市场价与出厂价倒挂情况越发明显。据买塑网统计,普通透苯 10700 元/吨,较上周跌2.73%,较去年同期涨10.88%;改苯12200元/吨,较上周持平,较去年同期涨 22%。本周市场行情分析

国内PS市场回顾 本周 PS市场冲高后回落,重心整体较上周低。上周苯乙烯价格反弹的影响,周一市场重心有一定上移,但终端对高价位有抵触,入市步伐迟缓。苯乙烯自周一至周四下跌 1000 元/吨至 9400 元/吨附近,原料连续快速的深跌,令业内悲观情绪上升,贸易商心态有好转弱,报盘也不断跟跌。买盘多选择退市观望,终端多在低价位试探性询盘,对高价的抵触情绪明显,导致市场价与出厂价倒挂情况越发明显。据买塑网统计,普通透苯 10700 元/吨,较上周跌2.73%,较去年同期涨10.88%;改苯12200元/吨,较上周持平,较去年同期涨 22%。本周市场行情分析

国内PS美金市场分析 国内 PS美金市场价格上涨,至周四普通级透苯商谈空间在1340-1350美元/吨,较上周上涨10美元/吨;改苯商谈空间在 1405-1410美元/吨,较上周涨 10-15美元/吨。本周市场行情分析

国际PS市场行情分析 本周原料苯乙烯大跌,带动亚洲 PS 市场大幅跟跌,远东市场透苯跌 40 美元/吨收1320-1325 美元/吨,改苯跌 55 美元/吨收1390-1395美元/吨;东南亚市场透苯跌 40美元/吨收 1355-1360 美元/吨,改苯跌 65 美元/吨收1430-1435 美元/吨。周内苯乙烯单体累计下跌70美元/吨至1234美元/吨。华东港口苯乙烯库存继续增加也令业内悲观情绪发酵。有消息称东南亚下游需求比较疲软。 备注:亚洲 PS 市场均为 CFR 中国的价格。本周市场行情分析

国际PS市场行情分析 本周原料苯乙烯大跌,带动亚洲 PS 市场大幅跟跌,远东市场透苯跌 40 美元/吨收1320-1325 美元/吨,改苯跌 55 美元/吨收1390-1395美元/吨;东南亚市场透苯跌 40美元/吨收 1355-1360 美元/吨,改苯跌 65 美元/吨收1430-1435 美元/吨。周内苯乙烯单体累计下跌70美元/吨至1234美元/吨。华东港口苯乙烯库存继续增加也令业内悲观情绪发酵。有消息称东南亚下游需求比较疲软。 备注:亚洲 PS 市场均为 CFR 中国的价格。市场供应分析

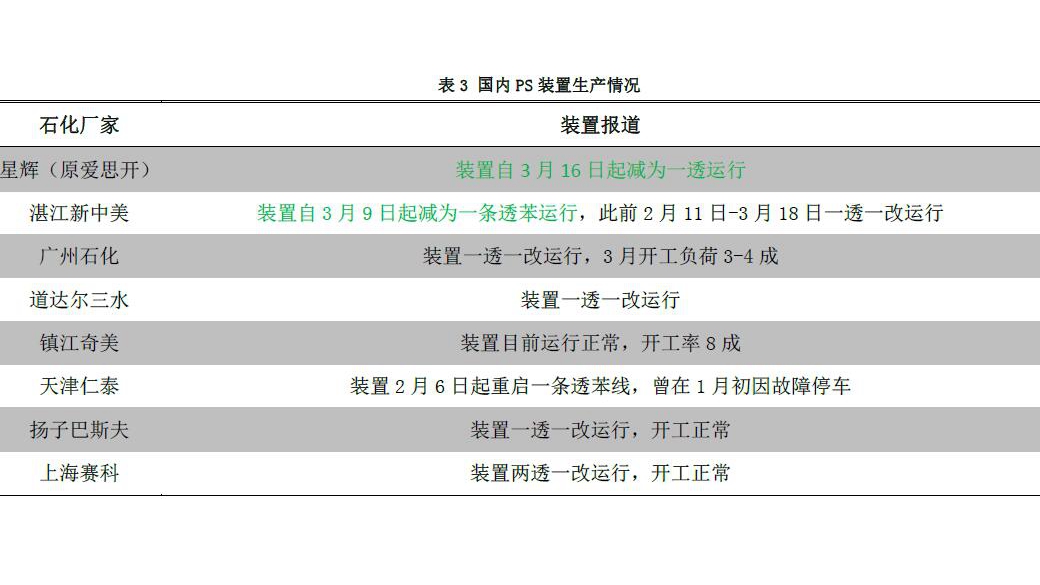

国内供应商装置生产情况 备注:低负荷运行一般指不足 50%。市场供应分析

国内供应商装置生产情况 备注:低负荷运行一般指不足 50%。市场供应分析

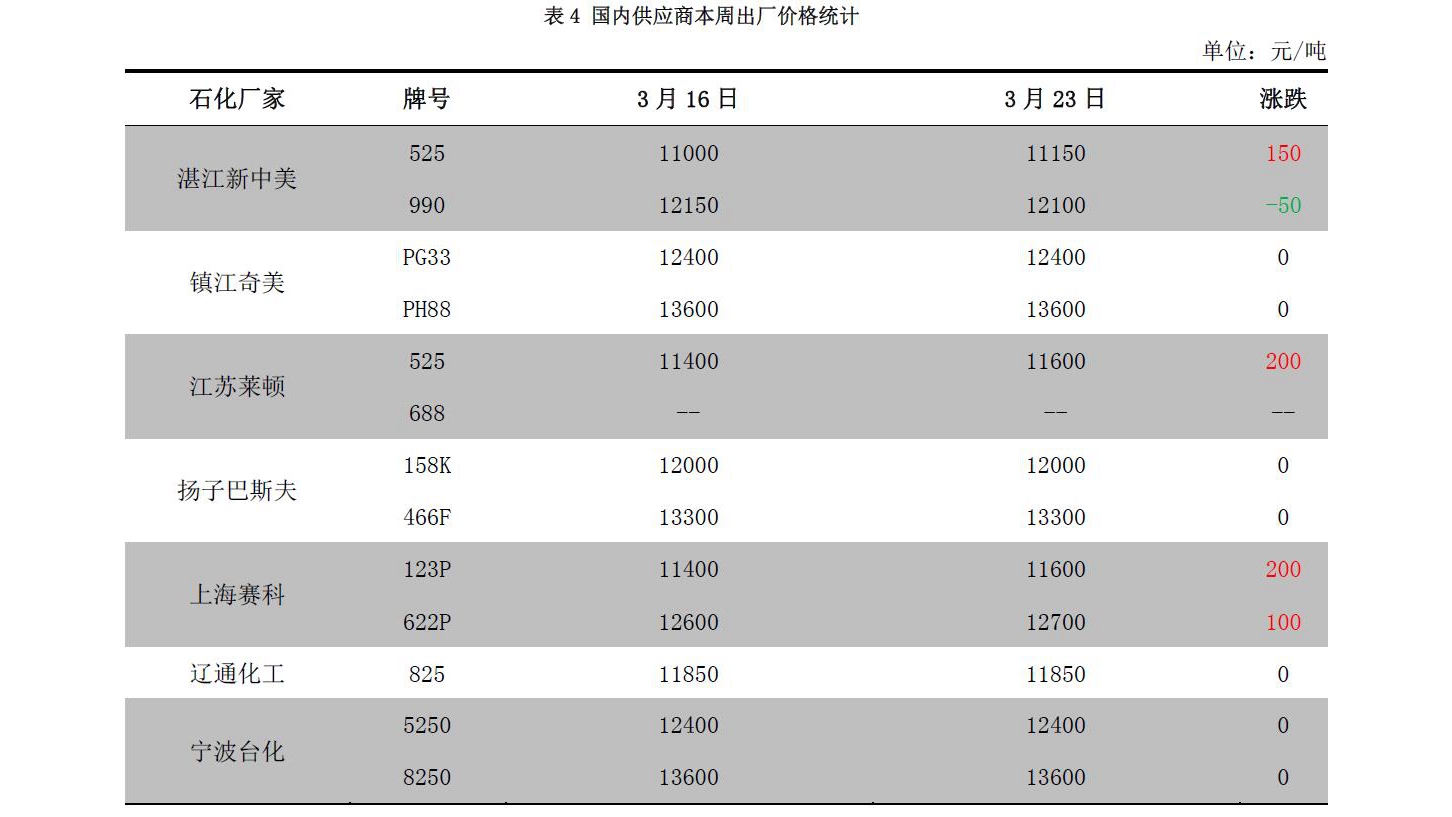

国内石化本周出厂价变化 备注:表内价格均为含税价。市场供应分析

国内石化本周出厂价变化 备注:表内价格均为含税价。市场供应分析

国内石化本周出厂价变化 备注:表内价格均为含税价。市场供应分析

毛利空间分析 由左图来看,本周PS生产企业表观利润较上一周期增加,周均值398元/吨,利润环比增加131元 /吨。本周PS表观利润好转的原因是从周一开始苯乙烯快速、连续深跌,使得成本压力迅速下降,PS跟跌幅度不及原料,一定程度上改善了本周PS的表观利润。备注:图内价格为含税价。上游市场分析

纯苯市场分析 本周纯苯内外盘市场大幅下跌,中石化纯苯挂牌价于结算期前下调。外围颓势、苯乙烯市场坍塌是影响市场的利空主因。截至3月23日,华东纯苯市场收盘6200-6300元/吨自提,较上周下跌 575元/吨。本周纯苯市场利空云集,国际原油连续下挫、美国纯苯跌势难止、下游苯乙烯市场大幅坍塌,导致市场信心溃败,报盘接连走低。中石化纯苯挂牌价格于 23日下调300元/吨至6700元/吨,并且仍有继续补跌预期。周内交易日,市场买盘冷清,商谈下挫。纯苯以及苯乙烯主港库存大幅增长,也是影响市场的利空主因。本周纯苯华东市场周均价在 6675元/吨,环比下跌4.16%。备注:图内价格为含税价。上游市场分析

苯乙烯市场分析 终端需求恢复不及预期,华东主港有批量到货,库存再度大幅反弹。多重利空重压,周内江苏苯乙烯市场再度幅下跌,市场信心几近崩溃边缘。至周四收盘,华西电子盘连续两天跌停。装置方面,3月20日,或昊苯乙烯装置重启过程中,该装置年产能 21万吨,于3月 2日停车检修;3月20日起,双良苯乙烯装置一条生产线计划内停车检修,整个过程将持续 45天。本周华东苯乙烯周均价在9810元/吨,环比跌2.29%。市场后市展望

原油:最近原油市场总体基调没有明显改善,虽然产油国在近期的确向市场吹暖风,多次谈到延长减产协议,但对于高冷的投资者心态而言,作用并不大。投资者现在更多的注意力集中在页岩油的强势增产上,虽然减产话题难以回避,但至少目前并没有对延长减产给予过高期望,毕竟减产协议目前的执行还有待继续推进。此外,市场对减产信心的减弱,很大程度上受到产油国执行率下滑影响。此前有消息称,欧佩克的减产履行率从140%下降至102%,非欧佩克减产执行率由40%降至34%。 不过,即便如此,我们仍旧不能完全忽略口头干预的影响。尤其是本周末,产油国将召开监督委员会,届时可能会有大量有关减产的乐观言论传出。若预期得到落实,我们认为本轮原油跌势临近尾声,继续维持油价整体企稳并伴随适度反弹的预期。从技术面来看,美原油继续传递企稳信号,原油低位存在较强的买入支撑。周末的监督会议极有可能会成为原油企稳并适度反弹的触发点,但初步反弹空间预期保守,美原油上方关注49 和50 美元的阻力情况,站稳 50 美元后有望展开更大的反弹幅度。 苯乙烯:华东主港库存居高难下,主要下游行业需求低迷,主流库区提货速度未见明显改善,纯苯仍呈下行通道中。多重利空重压,市场信心几近崩溃边缘。后期市场,虽有装置检修方面的利好,但预计减少产量对华东库存总量影响甚微。综合而言,买塑网倾向于下周市场仍难乐观。 供应:近期石化企业的 PS 装置开工率仍有下降,主要原因是广东星辉 PS 装置自 3 月 16 日起减为一透运行,新中美在 3月9日减为一条透苯线运行,另外雅仕德PS装置3 月8 日停车检修,大概25 日左右重新启动。部分生产企业的库存有一定压力,因此近期装置开工负荷或提升不大,另需关注雅仕德PS装置具体重启时间。 下游需求:目前冰箱、空调等大型家电企业开工逐渐恢复,包装、日用品等中小型生产企业开工恢复相对偏慢,本周下游综合开工率在49%,较节前提升 1%。目前大型家电企业的生产开工率水平在5-8 成,中小制品工厂的开工率为 3-4 成。 买塑网预测:上游苯乙烯快速连续深跌,对业者心态冲击明显,市场的看空情绪仍在发酵。并且终端的采购兴趣和采购量有限,并未对市场起到较好的支撑。若成本面无明显改善,下周PS市场或将弱势盘低。