本周PVC市场回顾分析

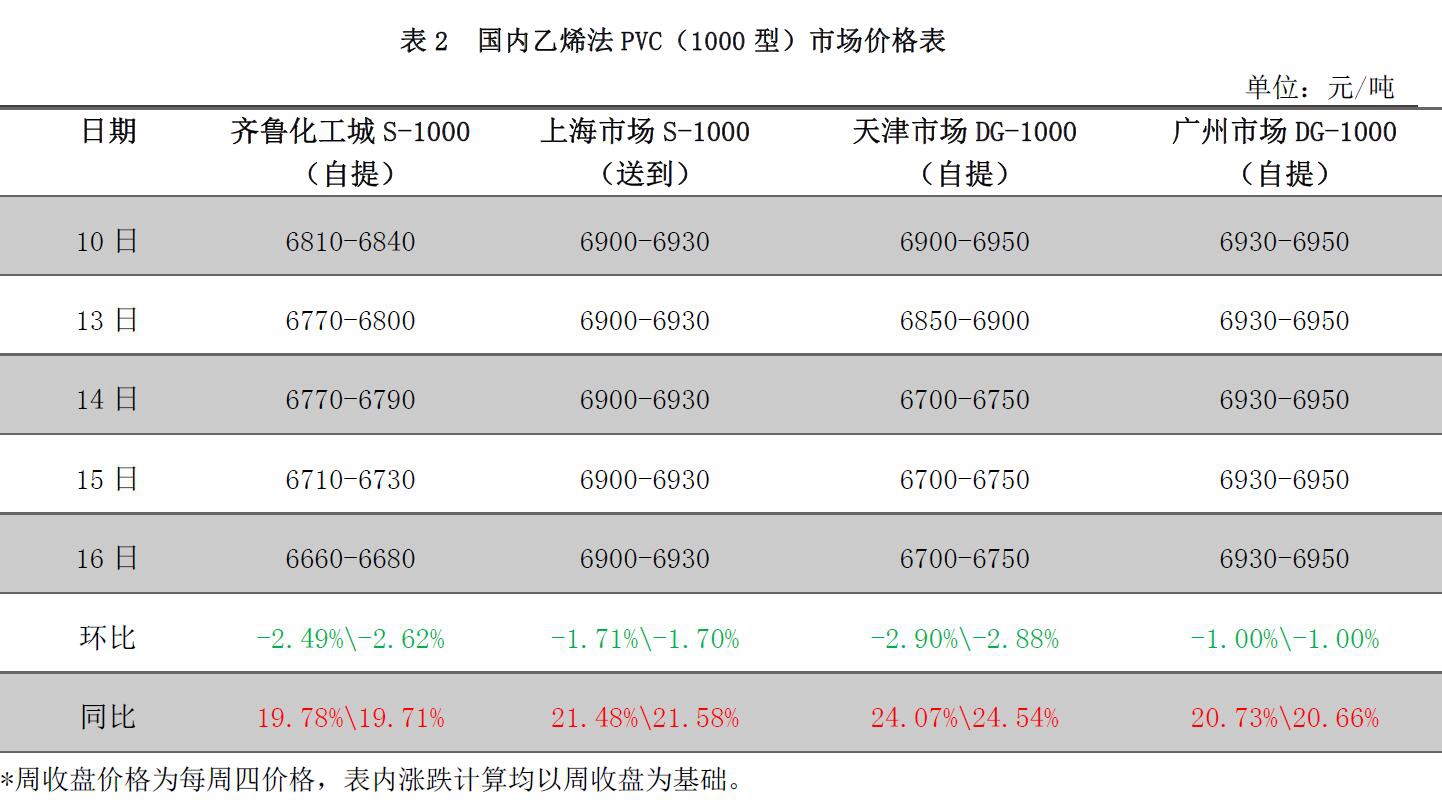

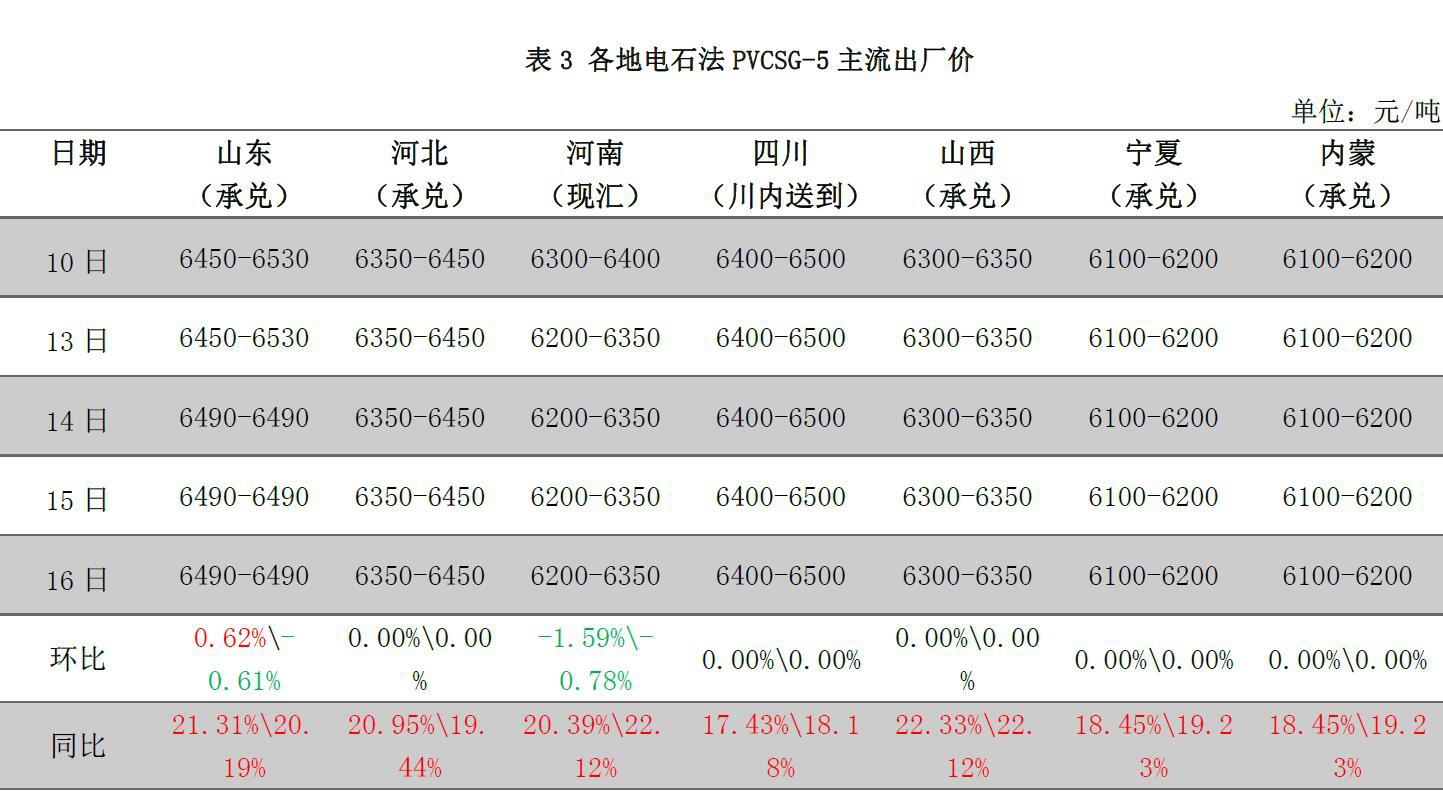

国内PVC市场回顾分析 周初国内PVC市场延续上周末的平淡行情,价格低位盘整供应商积极出货为主。随期货的大幅拉涨,现货交投出现好转,贸易商挺价出货的同时,报价也出现小幅提升,低端报价明显减少,高价出货仍显不畅。截至周四,国内电石法 SG-5均价6402 元/吨,较上周跌9元/吨,跌幅 0.14%。国内乙烯法 1000型均价6847元/吨,较上周跌 126元/吨,跌幅1.81%。本周PVC市场回顾分析

国内PVC市场回顾分析 周初国内PVC市场延续上周末的平淡行情,价格低位盘整供应商积极出货为主。随期货的大幅拉涨,现货交投出现好转,贸易商挺价出货的同时,报价也出现小幅提升,低端报价明显减少,高价出货仍显不畅。截至周四,国内电石法 SG-5均价6402 元/吨,较上周跌9元/吨,跌幅 0.14%。国内乙烯法 1000型均价6847元/吨,较上周跌 126元/吨,跌幅1.81%。本周PVC市场回顾分析

国内PVC市场回顾分析 周初国内PVC市场延续上周末的平淡行情,价格低位盘整供应商积极出货为主。随期货的大幅拉涨,现货交投出现好转,贸易商挺价出货的同时,报价也出现小幅提升,低端报价明显减少,高价出货仍显不畅。截至周四,国内电石法 SG-5均价6402 元/吨,较上周跌9元/吨,跌幅 0.14%。国内乙烯法 1000型均价6847元/吨,较上周跌 126元/吨,跌幅1.81%。本周PVC市场回顾分析

国内PVC市场回顾分析 周初国内PVC市场延续上周末的平淡行情,价格低位盘整供应商积极出货为主。随期货的大幅拉涨,现货交投出现好转,贸易商挺价出货的同时,报价也出现小幅提升,低端报价明显减少,高价出货仍显不畅。截至周四,国内电石法 SG-5均价6402 元/吨,较上周跌9元/吨,跌幅 0.14%。国内乙烯法 1000型均价6847元/吨,较上周跌 126元/吨,跌幅1.81%。本周PVC市场回顾分析

国内PVC期货走势回顾 本周大商所PVC主力持续震荡走高,突破6600元/吨关口,支撑现货市场小幅上涨。需求仍显平淡,缺乏明确利好,上行6800元/吨阻力较大。本周PVC市场回顾分析

国际PVC市场回顾 本周亚洲 PVC 市场价格继续维稳,交投略显平淡。 CFR 中国维持在 954-958 美元/吨,CFR 东南亚稳定在940-945美元/吨,CFR印度维持在1020-1022美元/吨。当前印度市场仍处于需求旺季,但业者对高价略显抵触。当前乙烯价格变化不大,中国国内需求表露复苏迹象,价格企稳小涨。东南亚市场需求较为平稳,PVC 价格整体表现较为坚挺。本周PVC市场回顾分析

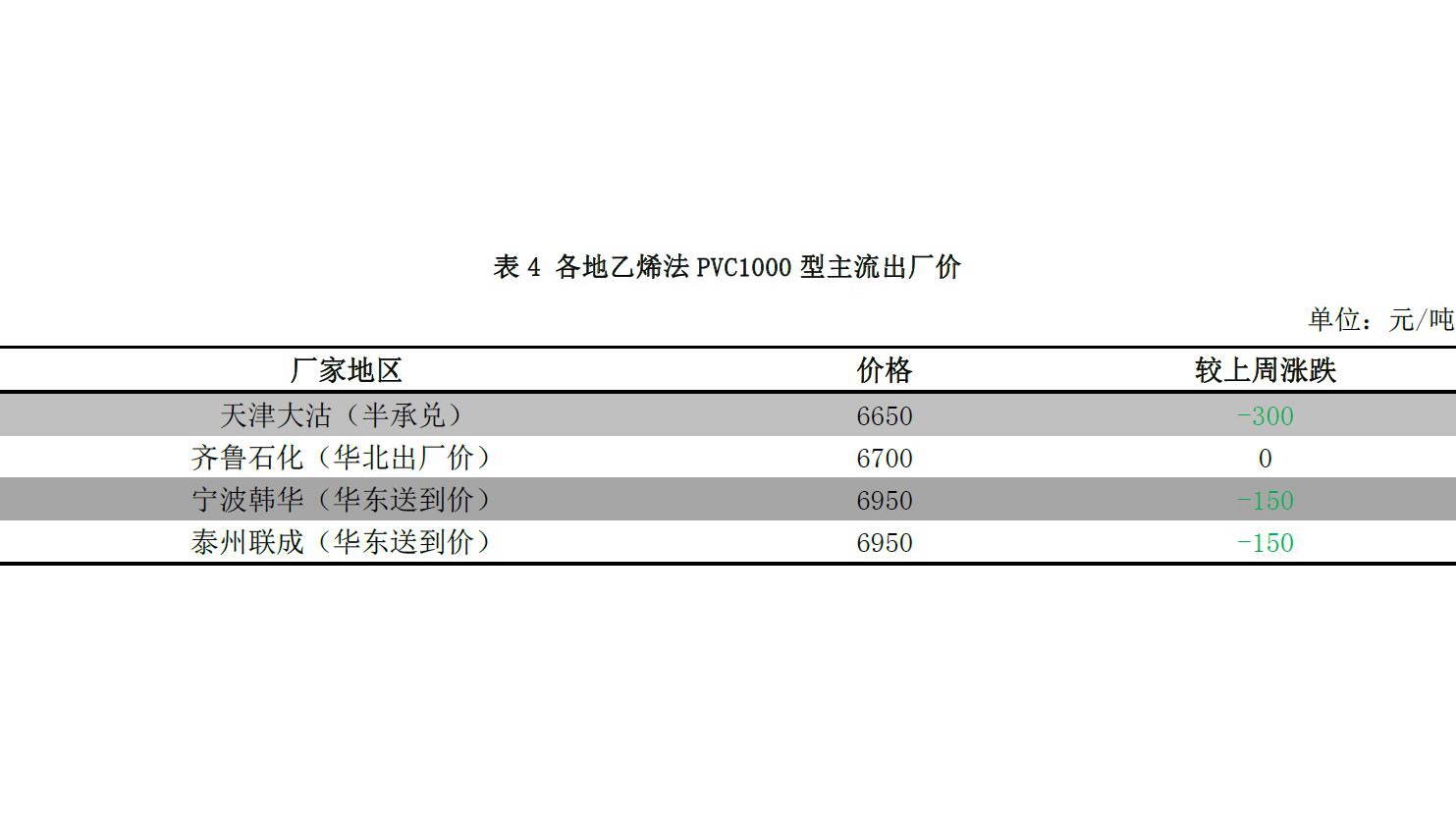

国内PVC出厂价分析 本周国内PVC企业持稳观望,积极出货为主,接单维持正常,库存也维持合理水平。本周PVC市场回顾分析

国内PVC出厂价分析 本周国内PVC企业持稳观望,积极出货为主,接单维持正常,库存也维持合理水平。本周PVC市场回顾分析

PVC企业成本及毛利分析 备注:山东及内蒙地区为外购电石 PVC 企业,新疆企业自备电石厂,华东为进口 VCM 的单体法企业。 本周原料电石价格仍有小幅下滑,而PVC价格持稳为主,企业盈利情况较好。乙烯法 PVC企业出厂价继续下探,而成本上涨,亏损加剧。国内PVC供应情况分析

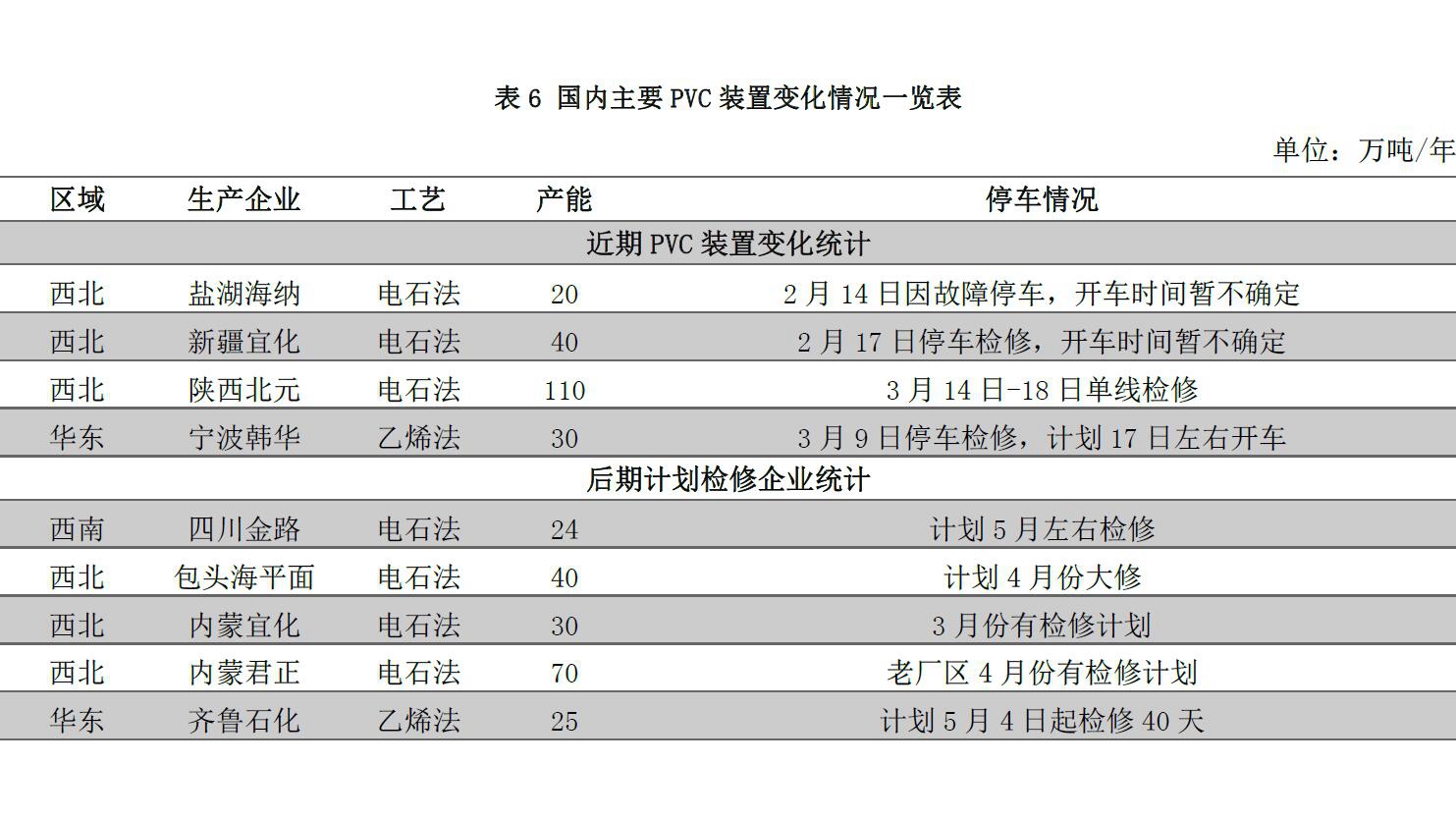

国内PVC部分装置运行情况 详情如图所示。国内PVC供应情况分析

国内PVC生产企业开工率变化分析 本周 PVC 企业开工率仍有小幅下降,主要是北元但线轮修、中泰因上游原料问题略降负荷影响。据买塑网统计数据显示,PVC整体开工74.63%,环比下降1.3%;其中电石法 PVC开工率76.1%,环比下降1.55%;乙烯法PVC开工率 66.84%,环比持稳。PVC上游产品分析

国际原油市场分析 本周国际油价呈现跌后反弹走势,此前美原油 7 连跌和布油 6 连跌的势头暂时中止,但均值较上周仍大幅下滑。近期原油市场消息面继续传递利空消息,油价连续大跌之后,仍无法从消息面中寻求有力支撑。沙特和俄罗斯的表态进一步降低了延长减产协议的可能性,相反,OPEC和IEA 月报中却传出了增产的消息。欧佩克和非欧佩克的减产执行率都在下滑,表明产油国严格执行减产的意愿在降低。此外,虽然上周美国原油库存意外下滑,但其利好被库欣库存大幅增长所抵消。即便美联储如期加息,美元指数的意外大跌反而促成了原油的反弹。总体而言,当前原油市场基本面依旧偏空。PVC上游产品分析

原料乙烯市场分析 本周亚洲乙烯价格整体大幅下跌。截至 3 月 15 日, CFR 东北亚环比上周跌 105 美元/吨收于 1209.5-1211.5美元/吨,CFR东南亚环比上周跌 25美元/吨收于1099.5-1101.5美元/吨。东南亚市场乙烯需求基本饱和,价格随之走弱;且多数东南亚乙烯现货逐渐向东北亚市场转移,导致东北亚乙烯供应压力增大,价格从而暴跌。PVC上游产品分析

原料电石市场分析 本周电石前稳后跌,前半周价格僵持纠结,后半周多数电石采购价下调 50 元/吨,带动部分出厂价格下调。电石价格在僵持许久后依然下调,主要因一方面近期 PVC 企业因环保、两会、计划检修等影响,对电石的每日卸车量、消化量均较前期有下降;一方面电石货源集中从电石厂转移至了下游,导致各地下游待卸车数量偏多。综合导致电石采购价下滑以控制货源。电石采购价下调后,西北部分电石出厂高价跟随下滑,电石厂成本压力继续加大。PVC上游产品分析

原料VCM/EDC市场分析 EDC:本周受供应紧张局面仍显紧张,但需求略显平淡,高价成交一般,价格持稳。CFR远东350-352美元/吨,CFR东南亚 360-361美元/吨。 VCM:本周亚洲 VCM 市场坚挺高位,CFR 远东800-801 美元/吨,CFR 东南亚 825-826 美元/吨。VCM 价格坚挺主要是受亚洲 PVC市场表现尚可支撑。PVC下游产品分析

本周下游制品企业开工率变化不大,依旧是按需小单采购为主。目前中小企业开工率维持在 40%-50%,部分大型企业开工率维持在 60%-70%。PVC市场后市展望

原料电石:下周情况看,一方面,电石企业预计将维持当前水平,但不排除因行情不佳而出现的降负荷或是检修现象;一方面,北元 PVC检修将结束,其余因两会等影响的 PVC开工或会恢复,对电石消化速度加快;一方面,兰炭报价上涨,若成交价上调,则电石成本继续上升。综合来说,下周电石供需博弈依旧继续进行,预计电石价格低位盘整为主,市场观望气氛仍会浓厚。 市场供应:尽管个别电石法 PVC企业因故或者其他原因略降负荷,但下周韩华30万吨PVC装置有望恢复开车,且短期暂无企业明确有停车检修计划,PVC企业整体开工较为稳定,供应充裕。华东、华南去库存速度缓慢,市场供应压力仍有。 下游需求:下游开工稳定,短期无明显提升迹象,对当前 PVC价格也能接受,稳步按需采购维持生产为主,虽能对PVC价格形成支撑,但不足以推动 PVC价格大涨。 整体来看,供应充裕、需求稳定,消息面平淡,短期 PVC盘整态势难有明显改观,期货的走向仍是关键。预计下周 PVC市场华东SG-5均价将在 6430-6550元/吨,华南 SG-5 均价将在6400-6500 元/吨。