本月市场走势分析

聚丙烯粉料市场走势分析 2月份聚丙烯粉料先扬后抑,基本符合买塑网上月预期。春节假期后,在聚丙烯粒料期、现货小涨带动下,粉料价格小涨至8600元/吨。然下游企业尚未完全启动,需求疲软制约粉料涨势,市场小涨后震荡整理。中旬后聚丙烯粒料市场供需矛盾激化,中石化、石油企业降价趋势不止,粉料销售承压,价格跟跌。上游丙烯单体则相对稳定,粉料成本支撑下让利空间有限,临近月底在8300元/吨附近整理。据买塑网统计2月份粉料均价在8437元/吨,环比涨0.93%,同比涨46.20%。(以上价格以山东地区为例)本月市场走势分析

聚丙烯粉料市场走势分析 2月份聚丙烯粉料先扬后抑,基本符合买塑网上月预期。春节假期后,在聚丙烯粒料期、现货小涨带动下,粉料价格小涨至8600元/吨。然下游企业尚未完全启动,需求疲软制约粉料涨势,市场小涨后震荡整理。中旬后聚丙烯粒料市场供需矛盾激化,中石化、石油企业降价趋势不止,粉料销售承压,价格跟跌。上游丙烯单体则相对稳定,粉料成本支撑下让利空间有限,临近月底在8300元/吨附近整理。据买塑网统计2月份粉料均价在8437元/吨,环比涨0.93%,同比涨46.20%。(以上价格以山东地区为例)本月市场走势分析

聚丙烯粉料毛利分析 2月份聚丙烯粉料生产企业利润稍有下滑,据买塑网统计毛利均值在132元/吨。中上旬丙烯单体与粉料差价维持在800-900元/吨,粉料企业利润较好。下旬粉料跌势快于丙烯单体,二者价差缩小至500-600元/吨,粉料企业利润下滑,部分甚至出现负盈利。本月市场走势分析

聚丙烯粉料、粒料价格对比 受制于春节后的高库存压力以及下游新增订单不甚理想的局面,经历月初短暂的坚挺行情后,国内聚丙烯现货市场在本月中下旬迎来快速下跌行情。上游企业频繁降价而达到主动去库存的目的成为本月行情的主基调,贸易商则被动不断跟跌。月内中上旬市场粉、粒料差价尚可,二者暂无明显替代,下旬二者价差缩小至 150 元/吨附近,粉料销售承压。市场供应分析

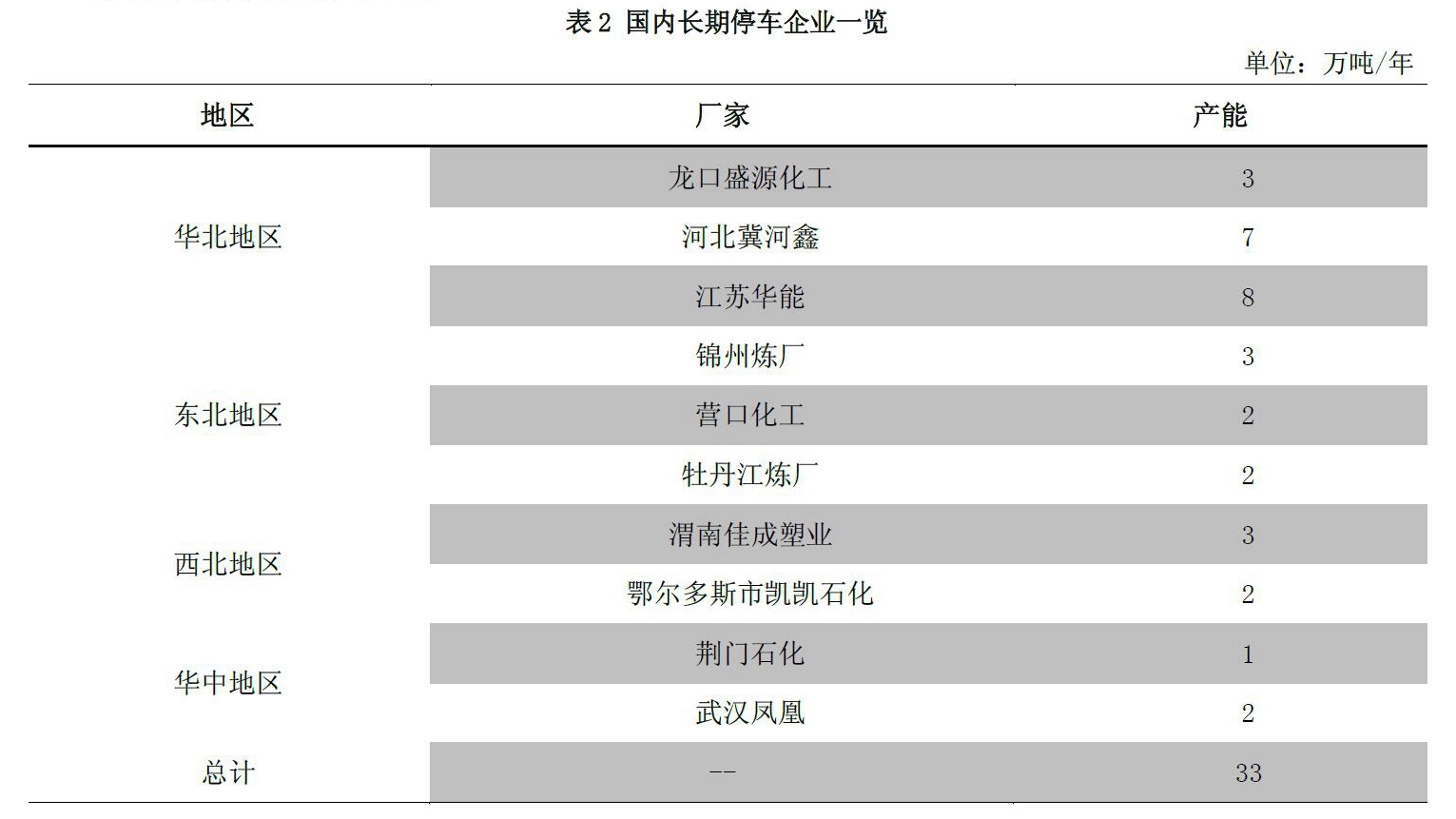

聚丙烯粉料装置停车统计 详情如图所示。市场供应分析

聚丙烯粉料企业开工率分析 2月份聚丙烯粉料开工小幅回落,据买塑网统计聚丙烯粉料月均开工在64.59%,环比跌4.31%。春节假期后粉料企业开工陆续恢复正常,中上旬企业开工尚可,下旬粉料企业利润下滑,部分外购丙烯单体小幅降负荷。聚丙烯粉料上游原料分析

国际原油 2 月份原油延续前期高位横盘状态,且波动幅度不断收窄。期间原油市场消息面继续围绕两大关键要素展开— —减产协议和页岩油增产。虽然欧佩克月报以及监督委员会证实减产进度良好,继续支撑多头氛围,但钻井活动持续回暖带动页岩油产量稳步攀升,不断吞噬减产带来的利好。此外,美国原油库存创出新高,汽油消费增速大幅下滑,美元指数反弹走高,进一步限制原油涨幅。聚丙烯粉料上游原料分析

丙烯市场 2 月份丙烯市场行情先扬后抑,春节之后,丙烯供需面皆有利好消息,丙烯市场价格小幅推涨。中旬左右,受到较强利好支撑,丙烯价格继续推涨,山东丙烯主流价格最高涨至 7850-7900 元/吨。下旬部分下游价格回落,丙烯库存压力持续上升,丙烯价格也开始持续下滑,山东丙烯主流价格跌至 7700-7800 元/吨,月底市场企稳整理。2月份全国均价在 7513 元/吨,环比涨 0.81%,同比涨 62.55%。下游市场分析

下游开工变化 2017 年 2 月份塑编企业平均开工率约在 51%,和 1月份基本持平。2 月上半月受春节假期影响,企业开工率较低。元宵节之后,中、大型企业生产普遍已恢复正常,部分小企业受工人不足、订单少等因素影响,开工较低。 2 月份 PP 价格先涨后跌,塑编企业采购积极性一直不高,一方面在消化前期备货,另一方面,原料的上涨以及大跌均增加了企业的观望心态。目前企业原料库存一般维持在6-15 天的使用量,预计 3 月份刚需会继续好转。下游市场分析

塑料制品统计(尚未更新) 据国家统计局数据统计,2016 年 12 月我国塑料制品产量为 731.3 万吨,同比下降 0.6%;1-12 月,我国塑料制品总产量为 7717.2 万吨,同比增长 2.7%。聚丙烯粉料市场后市展望

上游市场:从美原油周线走势来看,55 美元附近的压力还在持续,原油缺乏上行动能。预计 3 月份原油整体还会维持横盘震荡走势,但页岩油增产的担忧情绪可能会被放大,从而加剧原油回调压力,美原油有望下探50 美元心理支撑位。 下游市场:塑编企业开工稍有提升,目前塑编企业多恢复正常开车。节后塑编企业订单以短期订单为主,塑编企业缩短购买周期,随用随买为主,备货现象较少。随着需求的进一步恢复预计 3 月塑编开工仍会小幅提升。 供应面:粉料生产企业利润下滑,部分企业降负荷生产,企业开工积极性较低。若成本压力的得不到缓解,预计3月份粉料开工将小幅回落。聚丙烯粒料方面,3月份,广州三线、上海三线、茂名三线、海南炼化,华北石化等装置将陆续停车检修,使得未来市场货源供应量较当前有所下降。 综述:目前粒料方面石化企业自身在短期仍存在较大的库存压力,随着部分装置的陆续检修,市场供大于求的格局将会逐渐改善。买塑网认为下月粉料先抑后扬,预计山东地区价格波动在7900-8500元/吨。