本月国内聚乙烯市场回顾

人民币交易市场回顾分析 本月国内 PE 市场价格高位震荡后下跌,与我们上月预测存在偏差。月初,线性期货涨跌频繁,线性价格受影响涨跌不一,其余高压和低压因需求偏弱,价格走软。月中,期货连续转弱,且石化频繁下调出厂价,商家悲观心态加重,跟跌报盘为主。下游补仓积极性不高,坚持刚需采购。本月LLDPE月均价 10244 元/吨,环比跌 0.6%,同比涨 13.53%。LDPE 月均价11341元/吨,环比跌5.9%,同比涨17.95%。HDPE除拉丝涨跌不一外,其余品种普遍下跌,幅度在50-300元/吨不等。具体主流价格详见表 1。备注:本月收盘价为当月最后工作日价格本月国内聚乙烯市场回顾

人民币交易市场回顾分析 本月国内 PE 市场价格高位震荡后下跌,与我们上月预测存在偏差。月初,线性期货涨跌频繁,线性价格受影响涨跌不一,其余高压和低压因需求偏弱,价格走软。月中,期货连续转弱,且石化频繁下调出厂价,商家悲观心态加重,跟跌报盘为主。下游补仓积极性不高,坚持刚需采购。本月LLDPE月均价 10244 元/吨,环比跌 0.6%,同比涨 13.53%。LDPE 月均价11341元/吨,环比跌5.9%,同比涨17.95%。HDPE除拉丝涨跌不一外,其余品种普遍下跌,幅度在50-300元/吨不等。具体主流价格详见表 1。备注:本月收盘价为当月最后工作日价格本月国内聚乙烯市场回顾

人民币交易市场回顾分析 本月国内 PE 市场价格高位震荡后下跌,与我们上月预测存在偏差。月初,线性期货涨跌频繁,线性价格受影响涨跌不一,其余高压和低压因需求偏弱,价格走软。月中,期货连续转弱,且石化频繁下调出厂价,商家悲观心态加重,跟跌报盘为主。下游补仓积极性不高,坚持刚需采购。本月LLDPE月均价 10244 元/吨,环比跌 0.6%,同比涨 13.53%。LDPE 月均价11341元/吨,环比跌5.9%,同比涨17.95%。HDPE除拉丝涨跌不一外,其余品种普遍下跌,幅度在50-300元/吨不等。具体主流价格详见表 1。备注:本月收盘价为当月最后工作日价格本月国内聚乙烯市场回顾

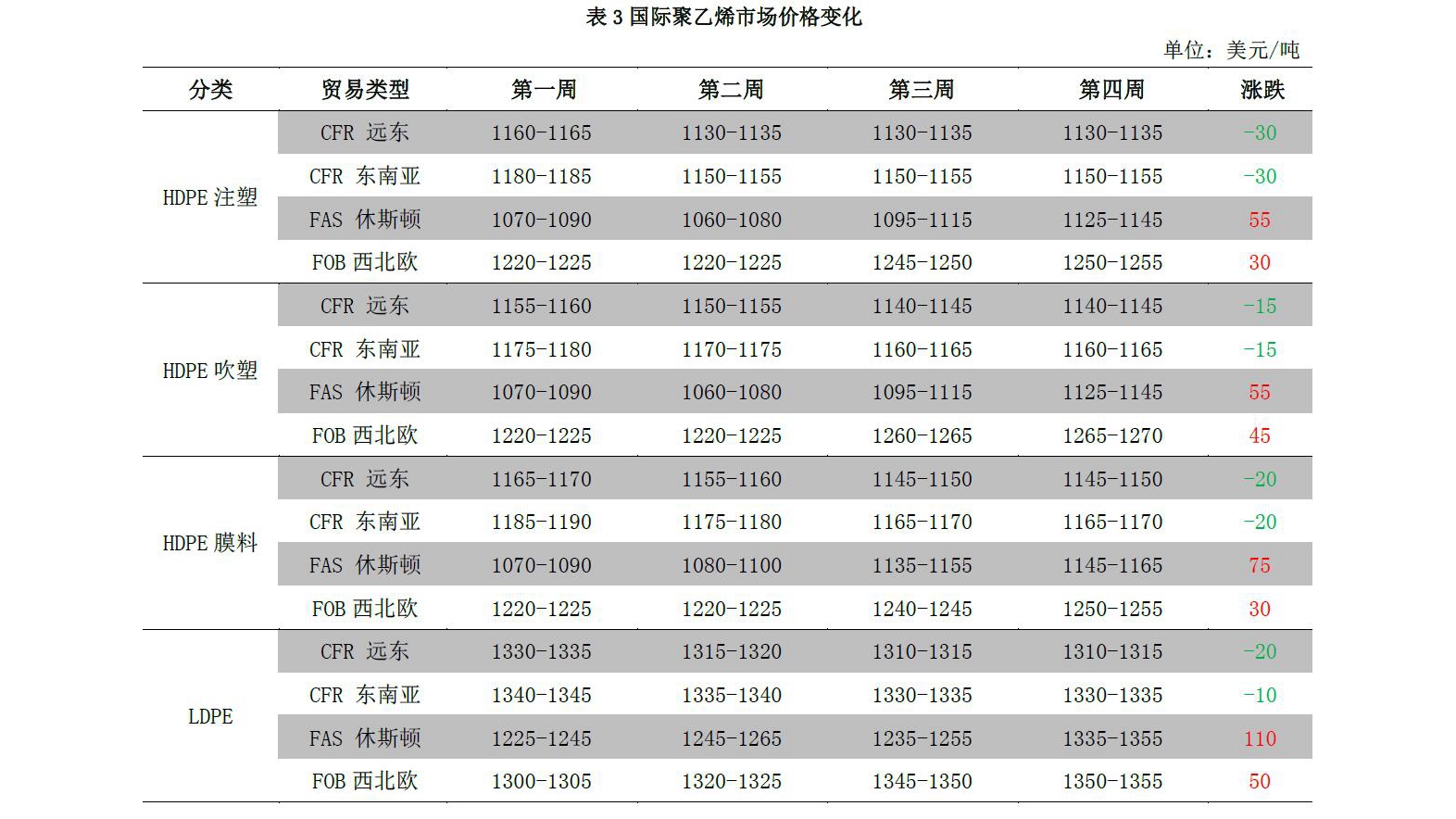

美金交易市场回顾 2月聚乙烯美金市场交投气氛持续清淡,价格走势分化。整体来看,聚乙烯美金市场本月价格先涨后跌,但高压市场支撑不足,价格持续走低。从月初的 1290-1360 美元/吨,大幅下跌到 1250-1330 美元/吨,部分西亚和俄罗斯货源在1200美元/吨附近。涂覆市场虽然供应压力减小,但价格难有下降空间,反而美国某供应商因美洲市场价格大涨,而大幅调高部分涂覆报价至 1670美元/吨。低压和线性价格受成本支撑影响,在上旬价格高涨,月末因出货不畅价格小幅回落。膜料主流价位在1170-1190美元/吨,环比上月上涨45美元/吨,以沙特、伊朗为主,听闻成交在 1170-1180美元/吨,东南亚低压膜成交在1205美元/吨,拉丝料报盘稀少,价格大幅走高,泰国和印度产拉丝料在 1190-1200美元/吨,部分台塑拉丝在 1250美元/吨。线性市场供应商主动减少供货,销售压力不大。外商报盘大幅走高,中东地区主流线性 报盘在 1180-1200 美元/吨,市场价格一度达到 1190-1210美元/吨。贸易商出货不畅,月底价格下跌至 1180-1200 美元/吨。东南亚免关税原料因货源偏紧,市场价格报在1280美元/吨。本月国内聚乙烯市场回顾

美金交易市场回顾 2月聚乙烯美金市场交投气氛持续清淡,价格走势分化。整体来看,聚乙烯美金市场本月价格先涨后跌,但高压市场支撑不足,价格持续走低。从月初的 1290-1360 美元/吨,大幅下跌到 1250-1330 美元/吨,部分西亚和俄罗斯货源在1200美元/吨附近。涂覆市场虽然供应压力减小,但价格难有下降空间,反而美国某供应商因美洲市场价格大涨,而大幅调高部分涂覆报价至 1670美元/吨。低压和线性价格受成本支撑影响,在上旬价格高涨,月末因出货不畅价格小幅回落。膜料主流价位在1170-1190美元/吨,环比上月上涨45美元/吨,以沙特、伊朗为主,听闻成交在 1170-1180美元/吨,东南亚低压膜成交在1205美元/吨,拉丝料报盘稀少,价格大幅走高,泰国和印度产拉丝料在 1190-1200美元/吨,部分台塑拉丝在 1250美元/吨。线性市场供应商主动减少供货,销售压力不大。外商报盘大幅走高,中东地区主流线性 报盘在 1180-1200 美元/吨,市场价格一度达到 1190-1210美元/吨。贸易商出货不畅,月底价格下跌至 1180-1200 美元/吨。东南亚免关税原料因货源偏紧,市场价格报在1280美元/吨。本月国内聚乙烯市场回顾

国际市场回顾分析 2月国际聚乙烯市场价格涨跌不一,美国市场因聚乙烯原料供应偏紧,使得供应商大幅调涨出厂价格,市场价格大幅走高。亚洲市场上,远东市场价格跌幅较大,尤其是中国市场春节后需求恢复缓慢,下游采购意向较弱,价格跳水。东南亚市场需求相比远东市场稍强,但市场规模较小,消化量有限,受远东市场拖累,在 2月下旬价格有所回落。本月国内聚乙烯市场回顾

国际市场回顾分析 2月国际聚乙烯市场价格涨跌不一,美国市场因聚乙烯原料供应偏紧,使得供应商大幅调涨出厂价格,市场价格大幅走高。亚洲市场上,远东市场价格跌幅较大,尤其是中国市场春节后需求恢复缓慢,下游采购意向较弱,价格跳水。东南亚市场需求相比远东市场稍强,但市场规模较小,消化量有限,受远东市场拖累,在 2月下旬价格有所回落。本月国内聚乙烯市场回顾

国际市场回顾分析 2月国际聚乙烯市场价格涨跌不一,美国市场因聚乙烯原料供应偏紧,使得供应商大幅调涨出厂价格,市场价格大幅走高。亚洲市场上,远东市场价格跌幅较大,尤其是中国市场春节后需求恢复缓慢,下游采购意向较弱,价格跳水。东南亚市场需求相比远东市场稍强,但市场规模较小,消化量有限,受远东市场拖累,在 2月下旬价格有所回落。聚乙烯市场国产量分析

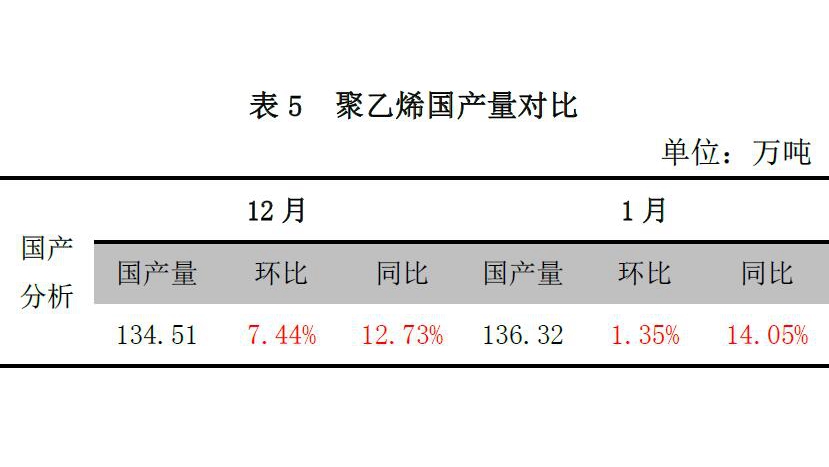

聚乙烯国产量 2017年 1 月国内PE 产量为 136.32 万吨,较去年同期(119.53 万吨)增加 16.79 万吨,同比涨 14.05%,环比涨1.35%。虽然本月检修炼化企业增多,但检修时间较短,损失量在4.7万吨,环比减少0.55万吨。聚乙烯市场国产量分析

聚乙烯国产量 2017年 1 月国内PE 产量为 136.32 万吨,较去年同期(119.53 万吨)增加 16.79 万吨,同比涨 14.05%,环比涨1.35%。虽然本月检修炼化企业增多,但检修时间较短,损失量在4.7万吨,环比减少0.55万吨。聚乙烯市场国产量分析

国内石化检修及库存统计 本月PE 石化装置检修多停车时间较短。本月检修涉及石化企业与上月相差不大,停车检修涉及年产能在228.8万吨,损失产量在 2.45万吨,环比减少2.25 万吨。 本月石化库存总体水平仍旧高于上月。月初恰逢春节假期,市场无交易活动。月中开始,各商家陆续返市,但下游工厂开工尚未完全恢复,加之石化陆续下调出厂价,期货连续低开走软,挫伤市场交易心态,终端多谨慎观望,以消化年前库存为主,采购量偏少,故2 月份石化库存水平仍旧有小幅累积。聚乙烯市场国产量分析

国内石化检修及库存统计 本月PE 石化装置检修多停车时间较短。本月检修涉及石化企业与上月相差不大,停车检修涉及年产能在228.8万吨,损失产量在 2.45万吨,环比减少2.25 万吨。 本月石化库存总体水平仍旧高于上月。月初恰逢春节假期,市场无交易活动。月中开始,各商家陆续返市,但下游工厂开工尚未完全恢复,加之石化陆续下调出厂价,期货连续低开走软,挫伤市场交易心态,终端多谨慎观望,以消化年前库存为主,采购量偏少,故2 月份石化库存水平仍旧有小幅累积。聚乙烯市场国产量分析

国内聚乙烯生产企业盈利分析 2 月石化企业PE毛利环比基本持稳。据模型测算,石脑油制聚乙烯平均毛利在2700元/吨左右。月内布伦特油价窄幅盘整,均价环比上涨0.53美元/桶,幅度较小,因此石化企业成本基本维持稳定。反观石化价格方面,本月呈现出先扬后抑的走势,但均价环比变动不大。进出口数据分析

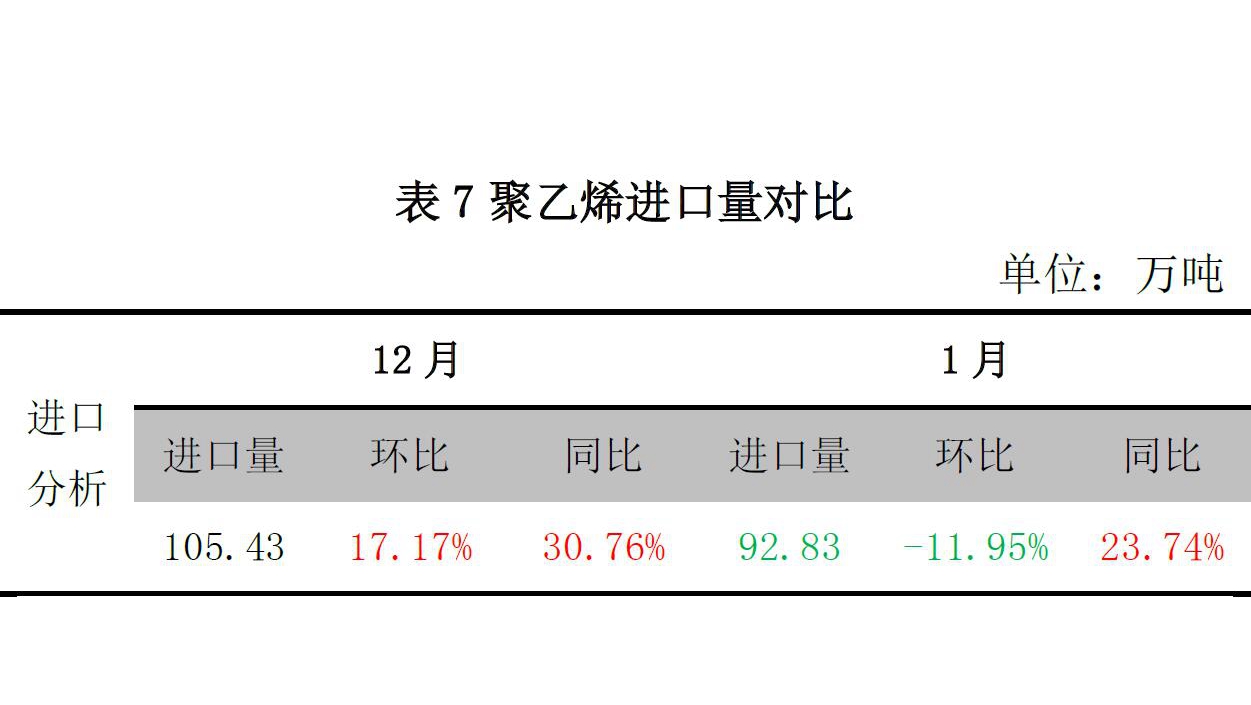

进口聚乙烯数据分析 2017年1月PE总进口92.83万吨,环比减少 11.95%,同比增加 23.74%。全年累计进口92.83 万吨,同比增加 23.74%。进出口数据分析

进口聚乙烯数据分析 2017年1月PE总进口92.83万吨,环比减少 11.95%,同比增加 23.74%。全年累计进口92.83 万吨,同比增加 23.74%。进出口数据分析

进口成本结构分析 1 月 LLDPE 进口成本结构大稳小动。1100-1200 美元/吨区间为第一位,其中新家皮和沙特是主要进口国, 1200-1300美元/吨区间在第二位,以新加坡、泰国、以你等货物为主,新加坡占比 31.8%,依然排在第一位,占比下降约 10 个百分点。1300-1400 美元/吨区间仍旧以以新加坡、泰国、韩国源为主,三者占比91.1%,相比上月增加 2个百分点。低位区间以阿联酋、马来西亚的副牌货源为主。进出口数据分析

1月LDPE进口成本结构分析 1 月 LDPE 进口成本结构区间排名变动不大。1300-1400美元/吨区间继续排至第一位,占比为 47%,环比上月下降 5个百分点,依然以通用膜料、涂覆料、电缆料为主,以阿联酋、卡塔尔、伊朗、马来西亚居多。1200-1300 美元/吨排名在第二位,以沙特、卡塔尔、俄罗斯和美国为主,主要集中价格优惠的普通高压膜料上,俄罗斯和美国货源增多,得益于其低廉的价格使得国内贸易商接货热情增加。1400-1500美元/吨的区间中,以阿联酋和韩国货源为主,其中高端产品的质量在国内口碑甚好。进出口数据分析

1月HDPE进口成本结构分析 1 月 HDPE 进口成本结构排名出现加大变化,1100-1200美元/吨,占比环比大幅增加升11个百分点至60%,继续排在首位,以阿联酋、新加坡、泰国源为主,新加坡多为转口的远洋货物,多数并不是新加坡本地产的原料。1000-1100美元 /吨区间占比 20%,环比下降 5 个百分点,以阿联酋和沙特货为主,其次,墨西哥和俄罗斯等远洋货源排名依然靠前。 1200-1300 美元/吨占比 12%,环比上月下降两个百分点。低价货则以主要是远洋货物和副牌料为主,高位 1500 美元/吨区间以继续欧洲比利时货为主。进出口数据分析

LLDPE进口数据分析 LLDPE 进口 25.94 万吨,环比减少 21.46%,同比增加 40.21%,今年累计 25.94 万吨,同比增加 40.21%。从来源国看,基本上主要来源国依然是沙特、新加坡和泰国,其次阿联酋、卡塔尔、韩国排名也比较靠前。海关方面,上海仍然排名首位,占比为30%,环比上月增加1 个百分点,黄埔继续在第二位,占比为17&。贸易方式方面,一般贸易占比77%,同上月相比增加 7个百分点,主要是国内下游工厂预定了大量的低价远洋货。进出口数据分析

LLDPE进口数据分析 LLDPE 进口 25.94 万吨,环比减少 21.46%,同比增加 40.21%,今年累计 25.94 万吨,同比增加 40.21%。从来源国看,基本上主要来源国依然是沙特、新加坡和泰国,其次阿联酋、卡塔尔、韩国排名也比较靠前。海关方面,上海仍然排名首位,占比为30%,环比上月增加1 个百分点,黄埔继续在第二位,占比为17&。贸易方式方面,一般贸易占比77%,同上月相比增加 7个百分点,主要是国内下游工厂预定了大量的低价远洋货。进出口数据分析

LLDPE进口数据分析 LLDPE 进口 25.94 万吨,环比减少 21.46%,同比增加 40.21%,今年累计 25.94 万吨,同比增加 40.21%。从来源国看,基本上主要来源国依然是沙特、新加坡和泰国,其次阿联酋、卡塔尔、韩国排名也比较靠前。海关方面,上海仍然排名首位,占比为30%,环比上月增加1 个百分点,黄埔继续在第二位,占比为17&。贸易方式方面,一般贸易占比77%,同上月相比增加 7个百分点,主要是国内下游工厂预定了大量的低价远洋货。进出口数据分析

LDPE进口数据分析 LDPE进口 17.81万吨,环比减少17.43%,同比减少1.27%,今年累计 17.81万吨,同比减少 1.27%。来源国方面,伊朗、卡塔尔、沙特排名前三,其中除了卡塔尔供应量小幅增加外,伊朗和沙特供应量出现大幅下滑,降幅在 15%和34%。远洋货源供应表现不一,其中美国和俄罗斯供应量持续增加,而墨西哥、阿塞拜疆的供应量出现回落。海关方面,上海港一33%继续排在第一位,环比上月占比增加3个百分点,青岛进口量减少至17%,排在第二位。黄埔海关本期占比14%,超过宁波海关,排在第三位。贸易方式,一般贸易量本期79%,环比上月占比减少2个百分点。进出口数据分析

LDPE进口数据分析 LDPE进口 17.81万吨,环比减少17.43%,同比减少1.27%,今年累计 17.81万吨,同比减少 1.27%。来源国方面,伊朗、卡塔尔、沙特排名前三,其中除了卡塔尔供应量小幅增加外,伊朗和沙特供应量出现大幅下滑,降幅在 15%和34%。远洋货源供应表现不一,其中美国和俄罗斯供应量持续增加,而墨西哥、阿塞拜疆的供应量出现回落。海关方面,上海港一33%继续排在第一位,环比上月占比增加3个百分点,青岛进口量减少至17%,排在第二位。黄埔海关本期占比14%,超过宁波海关,排在第三位。贸易方式,一般贸易量本期79%,环比上月占比减少2个百分点。进出口数据分析

LDPE进口数据分析 LDPE进口 17.81万吨,环比减少17.43%,同比减少1.27%,今年累计 17.81万吨,同比减少 1.27%。来源国方面,伊朗、卡塔尔、沙特排名前三,其中除了卡塔尔供应量小幅增加外,伊朗和沙特供应量出现大幅下滑,降幅在 15%和34%。远洋货源供应表现不一,其中美国和俄罗斯供应量持续增加,而墨西哥、阿塞拜疆的供应量出现回落。海关方面,上海港一33%继续排在第一位,环比上月占比增加3个百分点,青岛进口量减少至17%,排在第二位。黄埔海关本期占比14%,超过宁波海关,排在第三位。贸易方式,一般贸易量本期79%,环比上月占比减少2个百分点。进出口数据分析

HDPE进口数据分析 HDPE进口 49.08万吨,环比减少3.44%,同比增加27.54%,今年累计 49.08万吨,同比增加27.54%。来源国方面,排位前五的伊朗、沙特、阿联酋、韩国、泰国中,除了伊朗外,其余国家供应量出现下降,降幅在 10%-24%。墨西哥和美国的低压产品到港量继续增加,增幅为25%和116%。海关方面,上海、宁波合计占比46%,环比增加3个百分点,青岛占比 18%,环比增加 2 个百分点。贸易方式,一般贸易进口量占比 77%,环比增加 1 个百分点,同比去年占比增加 7个百分点。进出口数据分析

HDPE进口数据分析 HDPE进口 49.08万吨,环比减少3.44%,同比增加27.54%,今年累计 49.08万吨,同比增加27.54%。来源国方面,排位前五的伊朗、沙特、阿联酋、韩国、泰国中,除了伊朗外,其余国家供应量出现下降,降幅在 10%-24%。墨西哥和美国的低压产品到港量继续增加,增幅为25%和116%。海关方面,上海、宁波合计占比46%,环比增加3个百分点,青岛占比 18%,环比增加 2 个百分点。贸易方式,一般贸易进口量占比 77%,环比增加 1 个百分点,同比去年占比增加 7个百分点。进出口数据分析

HDPE进口数据分析 HDPE进口 49.08万吨,环比减少3.44%,同比增加27.54%,今年累计 49.08万吨,同比增加27.54%。来源国方面,排位前五的伊朗、沙特、阿联酋、韩国、泰国中,除了伊朗外,其余国家供应量出现下降,降幅在 10%-24%。墨西哥和美国的低压产品到港量继续增加,增幅为25%和116%。海关方面,上海、宁波合计占比46%,环比增加3个百分点,青岛占比 18%,环比增加 2 个百分点。贸易方式,一般贸易进口量占比 77%,环比增加 1 个百分点,同比去年占比增加 7个百分点。进出口数据分析

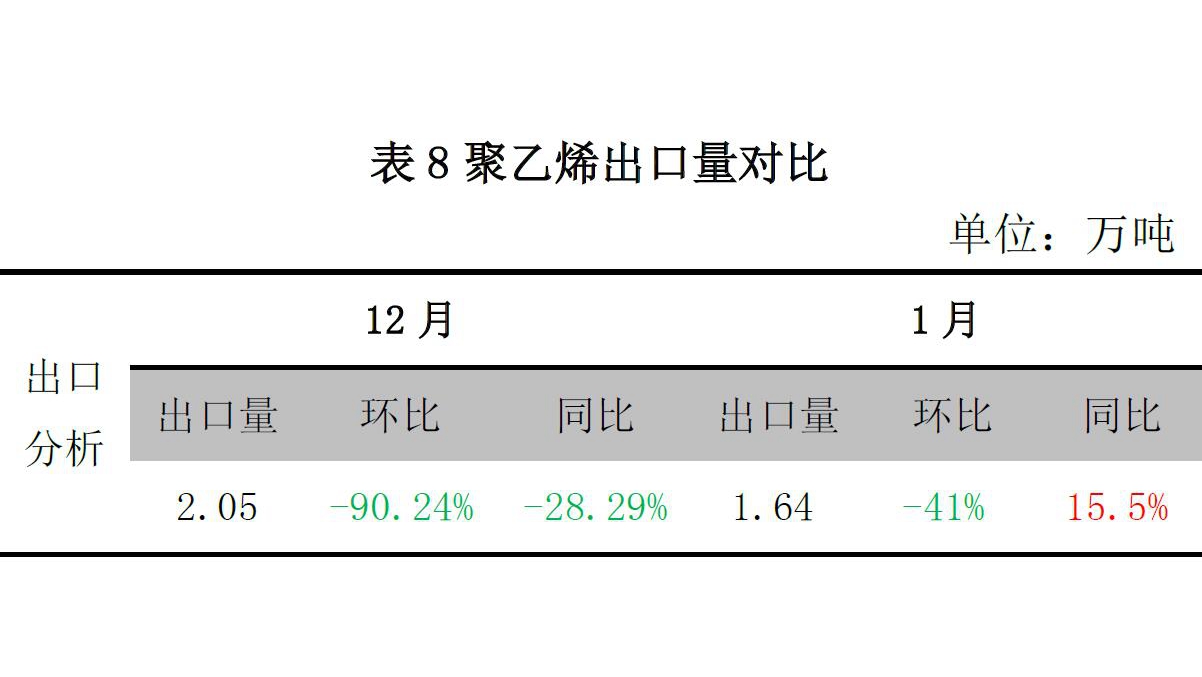

出口聚乙烯数据分析 2017年1月PE出口1.64万吨,环比减少 41%,同比增加 15.5%。全年累计出口 1.64 万吨,同比增加15.5%。聚乙烯上游原料分析

国际原油 2 月份原油延续前期高位横盘状态,且波动幅度不断收窄。期间原油市场消息面继续围绕两大关键要素展开——减产协议和页岩油增产。虽然欧佩克月报以及监督委员会证实减产进度良好,继续支撑多头氛围,但钻井活动持续回暖带动页岩油产量稳步攀升,不断吞噬减产带来的利好。此外,美国原油库存创出新高,汽油消费增速大幅下滑,美元指数反弹走高,进一步限制原油涨幅。聚乙烯上游原料分析

亚洲乙烯 2 月亚洲乙烯价格继续上涨,其中 CFR 东北亚环比涨205美元/吨左右收于1374.5-1376.5美元/吨,CFR东南亚环比涨 110 美元/吨收于 1144.5-1146.5 美元/吨。逢中国春节,苯乙烯等下游制品价格纷纷走高,给乙烯上涨空间,厂家利润得到改善。受供应紧张与下游需求强劲影响,亚洲乙烯价格上涨。亚洲乙烯高价成交阻力加大,多数买家暂无跟进意愿,观望情绪明显。聚乙烯下游需求分析

下游行业生产开工分析 2 月份整体开工较 1 月份明显好转,主要是春节因素影响:对下游工厂而言,其春节期间开工在历史低位,多数停工放假,节后初八到十五期间开工陆续回暖,但与往年相比,厂家开工提升幅度放缓,主要受节前成品库存影响,同时其原料库存处于相对高位,进而限制节后在原料市场的采购,这亦是今年节后原料冲高大幅回落的主要原因之一。伴随着下游工厂成品库存消耗,3 月份工厂开工预期继续上升。聚乙烯下游需求分析

下游行业生产开工分析 2 月份整体开工较 1 月份明显好转,主要是春节因素影响:对下游工厂而言,其春节期间开工在历史低位,多数停工放假,节后初八到十五期间开工陆续回暖,但与往年相比,厂家开工提升幅度放缓,主要受节前成品库存影响,同时其原料库存处于相对高位,进而限制节后在原料市场的采购,这亦是今年节后原料冲高大幅回落的主要原因之一。伴随着下游工厂成品库存消耗,3 月份工厂开工预期继续上升。聚乙烯下游需求分析

塑料制品统计(数据暂未更新) 据国家统计局数据统计,2016 年 12 月我国塑料制品产量为 731.3 万吨,同比减少 0.6%;1-12 月,我国塑料制品总产量为 7717.2万吨,同比增长 2.7%。聚乙烯市场后市展望

宏观因素:美国总统特朗普签署行政令,指示政府机构成立监管专责小组;专责小组将负责寻找“对经济有害的” 监管规定;特朗普在签署前说每一项监管规定都必须通过一项检验:它会让生活变得更好、更安全吗?过度的监管正在扼杀就业。放松监管是特朗普的竞选承诺,这对美国金融创新会形成强大的推动。美国油服公司贝克休斯周五公布数据显示,截至2月24日当周,美国活跃钻井数增加 5座至602座,2015 年 10 月以来首次超越 600,进一步延续长达 9 个月的上升趋势,表明美国产油商正通过增加钻探活动来充分享受油价回升带来的利好。 上游原料:原油市场多空对峙的局面已经延续了两个月之久,而至今仍没有破除的迹象。产油国方面频繁有乐观表态传出,延长减产协议的可能性也在提振油市人气。美国石油库存压力不降反增,供需再平衡遥遥无期。页岩油对油价的打压会持续存在,3 月份还要关注减产方面是否会再进一步,或者协议延长的预期是否会升温,美元指数能否延续反弹走势。此外,原油多空比例失衡的局面虽然利好当前油价走势,但潜在的风险要引起关注。总之,就消息面而言,3月份原油市场将继续唱响“二人转”,但警惕油价上攻无果后市场情绪的反转。从美原油周线走势来看,55 美元附近的压力还在持续,原油缺乏上行动能。预计3月份原油整体还会维持横盘震荡走势,但页岩油增产的担忧情绪可能会被放大,从而加剧原油回调压力,美原油有望下探 50美元心理支撑位。 供需基本面:三月国内聚乙烯装置检修涉及企业依然有限:兰州石化 6万吨老全密度装置继续停车;上海金菲15万吨低压装置计划3月5日停车检修至月底;中韩石化30万吨低压装置涉及转产停车2天;另外茂名石化25万吨高压装置计划3月28日至30日小修,11万吨高压装置预计 14日至 15日例行小修,22万吨全密度装置计划 14-19日检修。损失量预计在 2.54万吨左右。关于进口量,3月份预计国内进口量环比下降。主要因一方面国外供货商现货分流至欧洲等市场,对国内供应量略有减少;另外因国际市场报盘大涨,国内商家接盘意向下滑。下游需求方面,3月份,虽棚膜需求较弱,厂家开工较低,然地膜需求迎来旺季,厂家生产多满负荷生产,对于原料的需求较大,整体上给予原料市场一定支撑。 综上所述,上游方面,原油市场维持稳中看多对聚乙烯现货市场无压力。基本面来看,3月份聚乙烯市场面临供需矛盾仍在继续,国内供应方面检修装置相对有限,进口方面预计小幅减量,尽管有消息称3月中煤计划大修,但对目前高企的库存压力,现货市场短期难以出现紧俏局面;经历了 2 月份市场的连续下跌后,3 月市场继续深跌空间有限,而且伴随下游工厂心里价位的逐渐临近以及前期库存的逐渐消化,预计 3月市场需求好转,整体需求配合情况好于2月。总体来看,3 月市场预计呈现跌后趋稳走势,若需求配合良好,预计在中下旬有望尝试小幅反弹。LLDPE 主流价格或维持在9500-10050元/吨。