本周PVC市场回顾分析

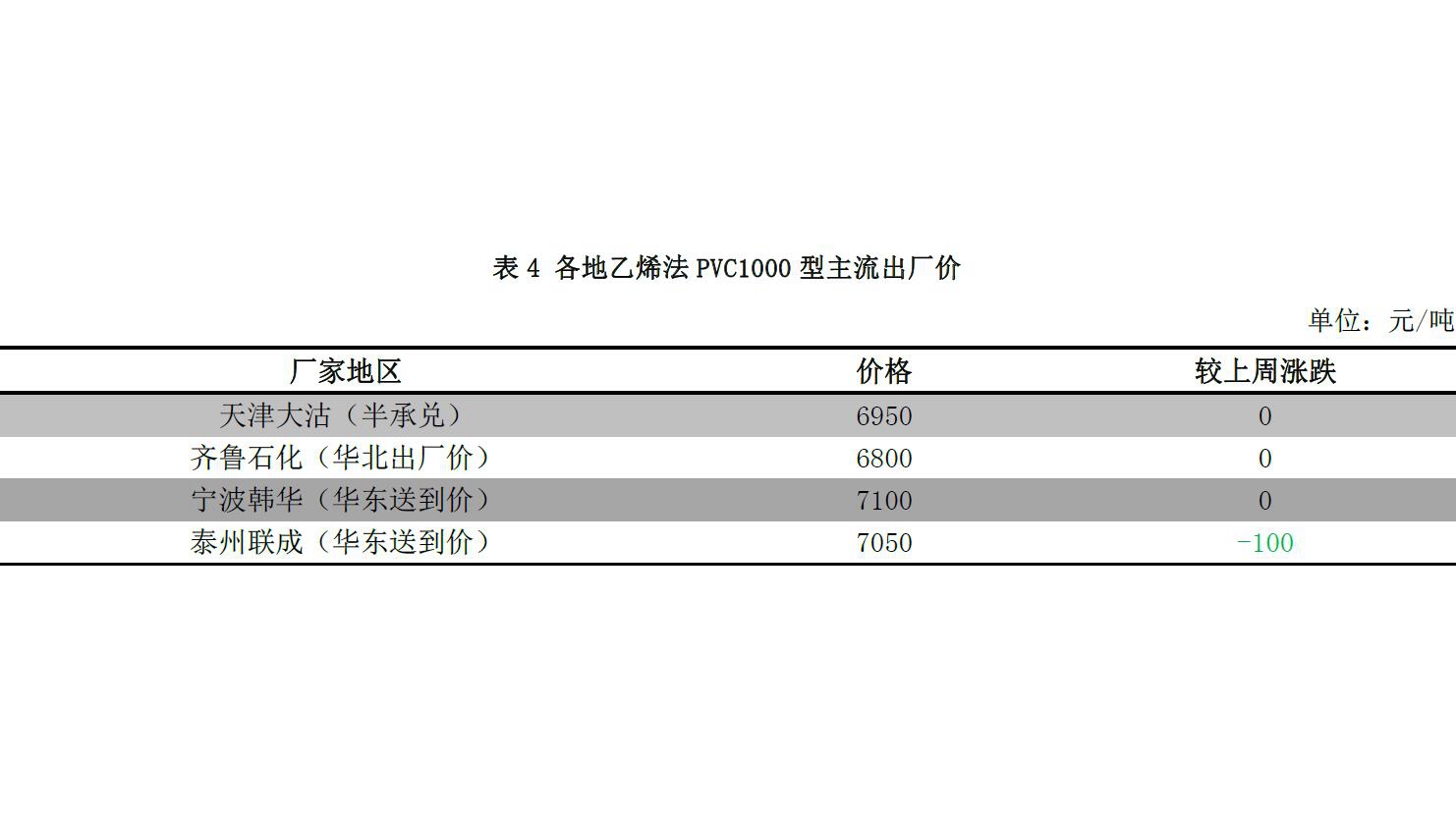

国内PVC市场回顾分析 本周国内PVC市场窄幅震荡,周初低价成交略好,局部小幅上涨,但主要市场库存压力仍大,河北终端受环保影响,开工率较低。随着 PVC现货市场成交量下降,价格开始小幅松动。截至周四,国内电石法 SG-5均价 6398元/吨,较上周跌 27.75元/吨,跌幅0.43%。国内乙烯法 1000型均价6942元/吨,较上周跌 83.5元/吨,跌幅1.19%。本周PVC市场回顾分析

国内PVC市场回顾分析 本周国内PVC市场窄幅震荡,周初低价成交略好,局部小幅上涨,但主要市场库存压力仍大,河北终端受环保影响,开工率较低。随着 PVC现货市场成交量下降,价格开始小幅松动。截至周四,国内电石法 SG-5均价 6398元/吨,较上周跌 27.75元/吨,跌幅0.43%。国内乙烯法 1000型均价6942元/吨,较上周跌 83.5元/吨,跌幅1.19%。本周PVC市场回顾分析

国内PVC市场回顾分析 本周国内PVC市场窄幅震荡,周初低价成交略好,局部小幅上涨,但主要市场库存压力仍大,河北终端受环保影响,开工率较低。随着 PVC现货市场成交量下降,价格开始小幅松动。截至周四,国内电石法 SG-5均价 6398元/吨,较上周跌 27.75元/吨,跌幅0.43%。国内乙烯法 1000型均价6942元/吨,较上周跌 83.5元/吨,跌幅1.19%。本周PVC市场回顾分析

国内PVC市场回顾分析 本周国内PVC市场窄幅震荡,周初低价成交略好,局部小幅上涨,但主要市场库存压力仍大,河北终端受环保影响,开工率较低。随着 PVC现货市场成交量下降,价格开始小幅松动。截至周四,国内电石法 SG-5均价 6398元/吨,较上周跌 27.75元/吨,跌幅0.43%。国内乙烯法 1000型均价6942元/吨,较上周跌 83.5元/吨,跌幅1.19%。本周PVC市场回顾分析

国内PVC期货走势回顾 本周大商所PVC 主力合约先涨后跌,美国加息预期较大,大宗商品震荡下行。缺乏利好,PVC 期货上行乏力,回归基本面,震荡下行,底部6300 元/吨有支撑,上行6700 元/吨阻力较大。本周PVC市场回顾分析

国际PVC市场回顾 本周亚洲 PVC 市场价格平稳,市场成交量不大。 CFR 中国维持在 954-958 美元/吨,CFR 东南亚稳定在940-945美元/吨,CFR印度维持在1020-1022美元/吨。市场人士预计下周4月份交付的船货将公布价格,普通预计较 3 月份涨 20-30 美元/吨。目前 PVC 货源供应仍然偏紧,美国远洋船货相对较少,而且台湾地区供应量有所下降。下游需求稳定,印度需求依然强劲。本周PVC市场回顾分析

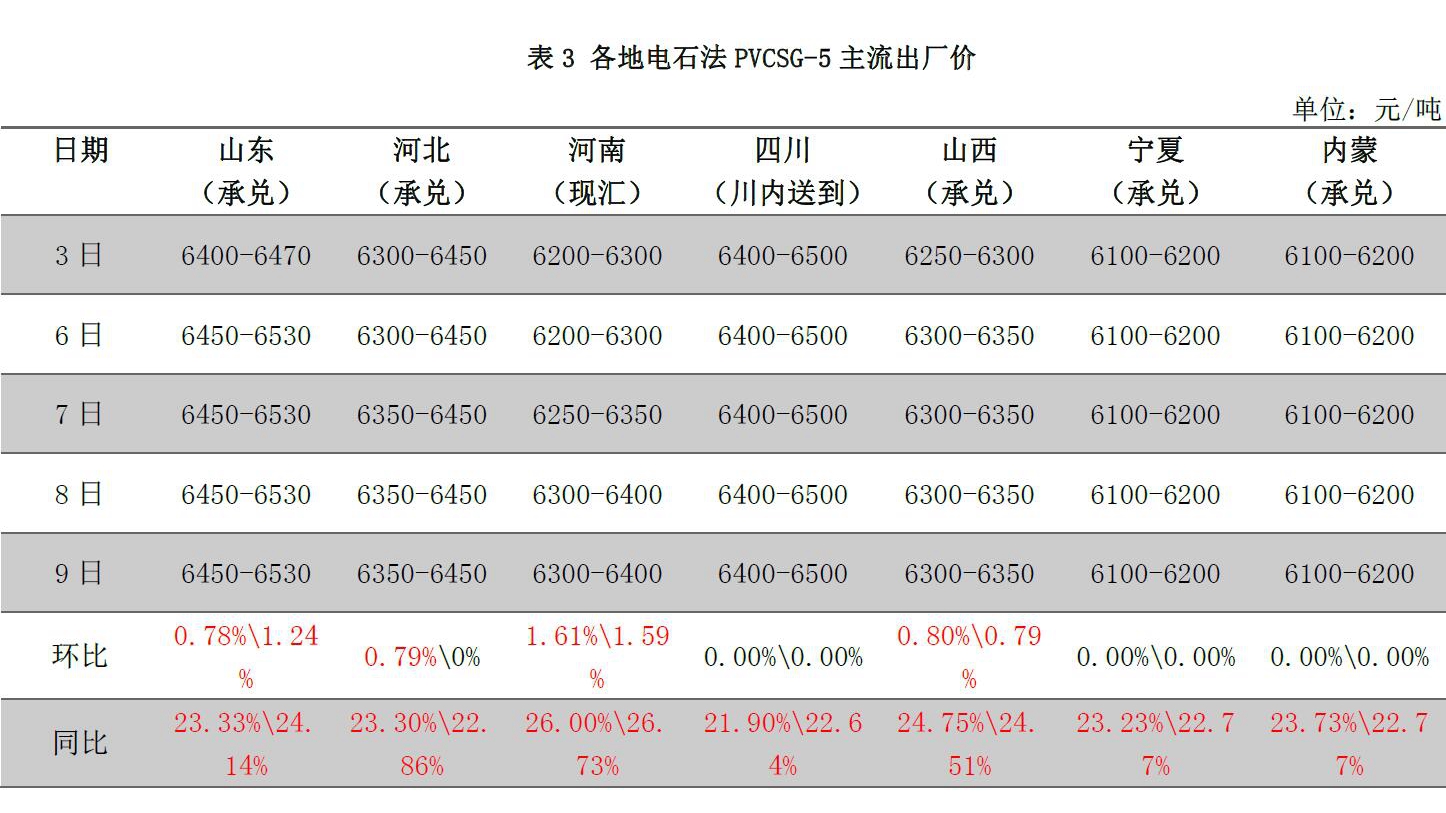

国内PVC出厂价分析 上周山东、河南 PVC 企业价格偏低,接单较好,本周报价小幅调涨。西北及四川企业多稳价积极出货,交投较为平淡。本周PVC市场回顾分析

国内PVC出厂价分析 上周山东、河南 PVC 企业价格偏低,接单较好,本周报价小幅调涨。西北及四川企业多稳价积极出货,交投较为平淡。本周PVC市场回顾分析

PVC企业成本及毛利分析 需求平淡,企业出货依旧不温不火,本周国内PVC企业报价持稳为主,电石料价格也稳定,电石法PVC盈利水平变化不大。乙烯法 PVC企业出厂价下调明显,成本上涨,出现亏损。国内PVC供应情况分析

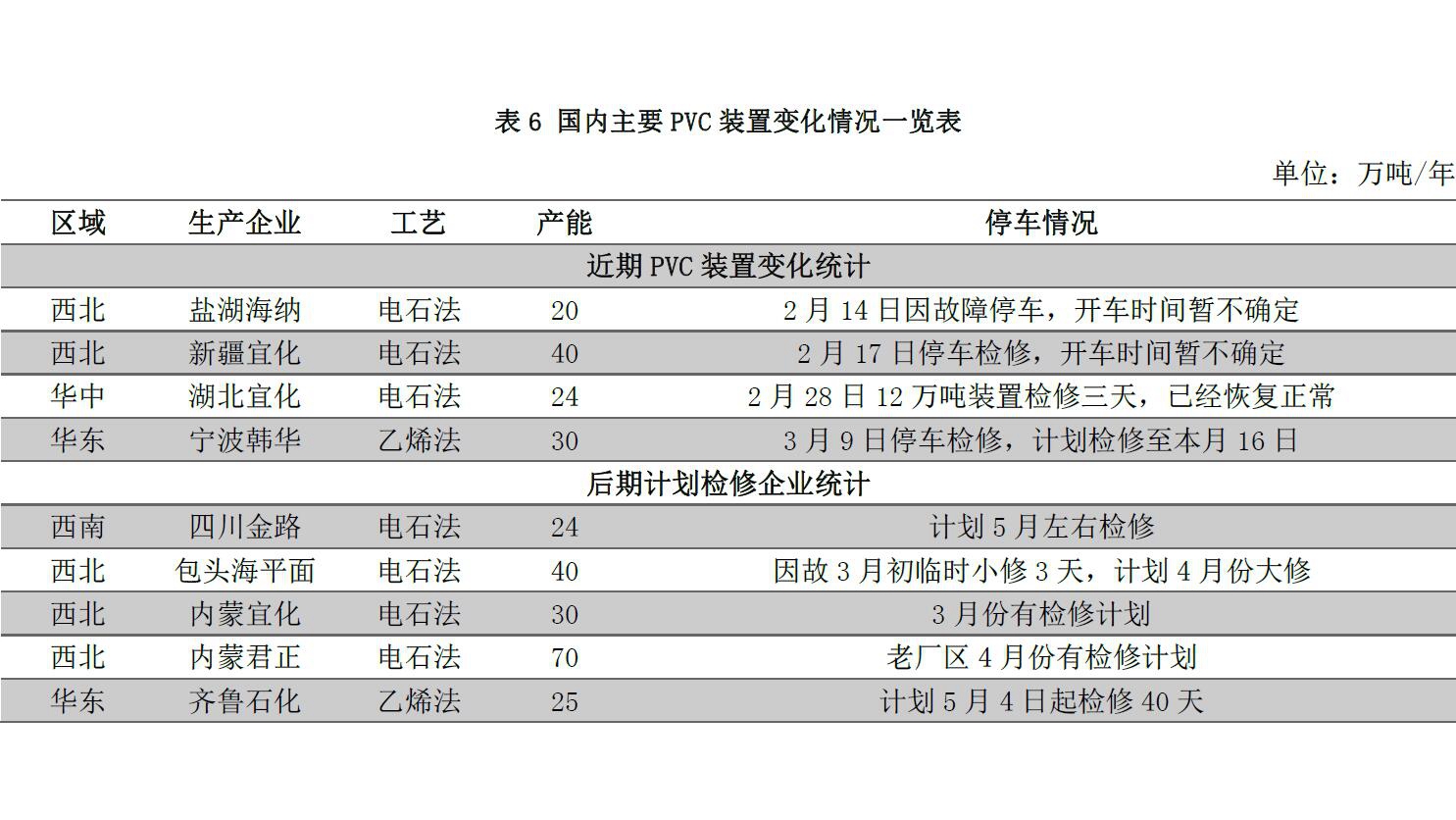

国内PVC部分装置运行情况 详情如图所示。国内PVC供应情况分析

国内PVC生产企业开工率变化分析 本周 PVC 企业开工下降,主要是受韩华的30 万吨 PVC装置9日开始停车检修影响。据买塑网统计数据显示,PVC 整体开工 75.93%,环比下降 2.12%;其中电石法 PVC 开工率77.65%,环比下降 0.92%;乙烯法 PVC 开工率 66.84%,环比下降 8.23%。PVC上游产品分析

国际原油市场分析 本周国际油价迎来突破,美国原油库存大增成为导火索,积压已久的市场情绪得到宣泄,推动油价暴跌并刷新年内新低。近期原油市场消息面仍然没有大的变化。剑桥能源周成为本周市场关注焦点,但各产油国表态依旧没有新意,减产行动继续得到肯定,但沙特和俄罗斯将延长减产的讨论推迟到 5 月份。此外,上周对冲基金坚持美原油看多押注,为本周油价大跌埋下伏笔,表明看空情绪在积累。而 EIA 报告仅仅是个导火索,美国原油库存再创新高,触发了多头平仓离场带动油价技术性大跌。PVC上游产品分析

原料乙烯市场分析 本周亚洲乙烯价格继续呈现下跌趋势。截至3月8日, CFR东北亚环比上周跌60美元/吨收于1314.5-1316.5美元/吨,CFR 东南亚环比上周跌 20 美元/吨收于 1124.5-1126.5 美元/吨。因中国市场苯乙烯、PVC 等聚合产品行情回落,同时随着亚洲乙烯供应进一步增加,亚洲乙烯市场情绪将继续看跌。装置方面,据悉泰国PTT计划在 3月中旬关闭100万吨/年蒸汽裂解装置 14天左右;埃克森美孚也将关闭100万吨/年的蒸汽裂解装置进行年度维护。PVC上游产品分析

原料电石市场分析 本周电石价格重心整体稳定,但个别采购价根据自身到货状况灵活涨跌互现,山西个别采购价小涨,河南个别采购价下调。在陆续有电石炉停车或是降负荷后,电石厂库存下降较快,目前多数已无库存压力,个别偏低成交价也有回调;PVC 企业则电石到货不均衡,到货平稳与待卸车仍多现象并存。总的来说,电石炉开工下降后,近期贸易商、小的下游及出口加工商对电石采购量有增加,消化了部分过剩货源,但下游待卸车的消化仍需时间,所以整体供需博弈仍在继续进行,价格重心也就处于涨跌两难状态。PVC上游产品分析

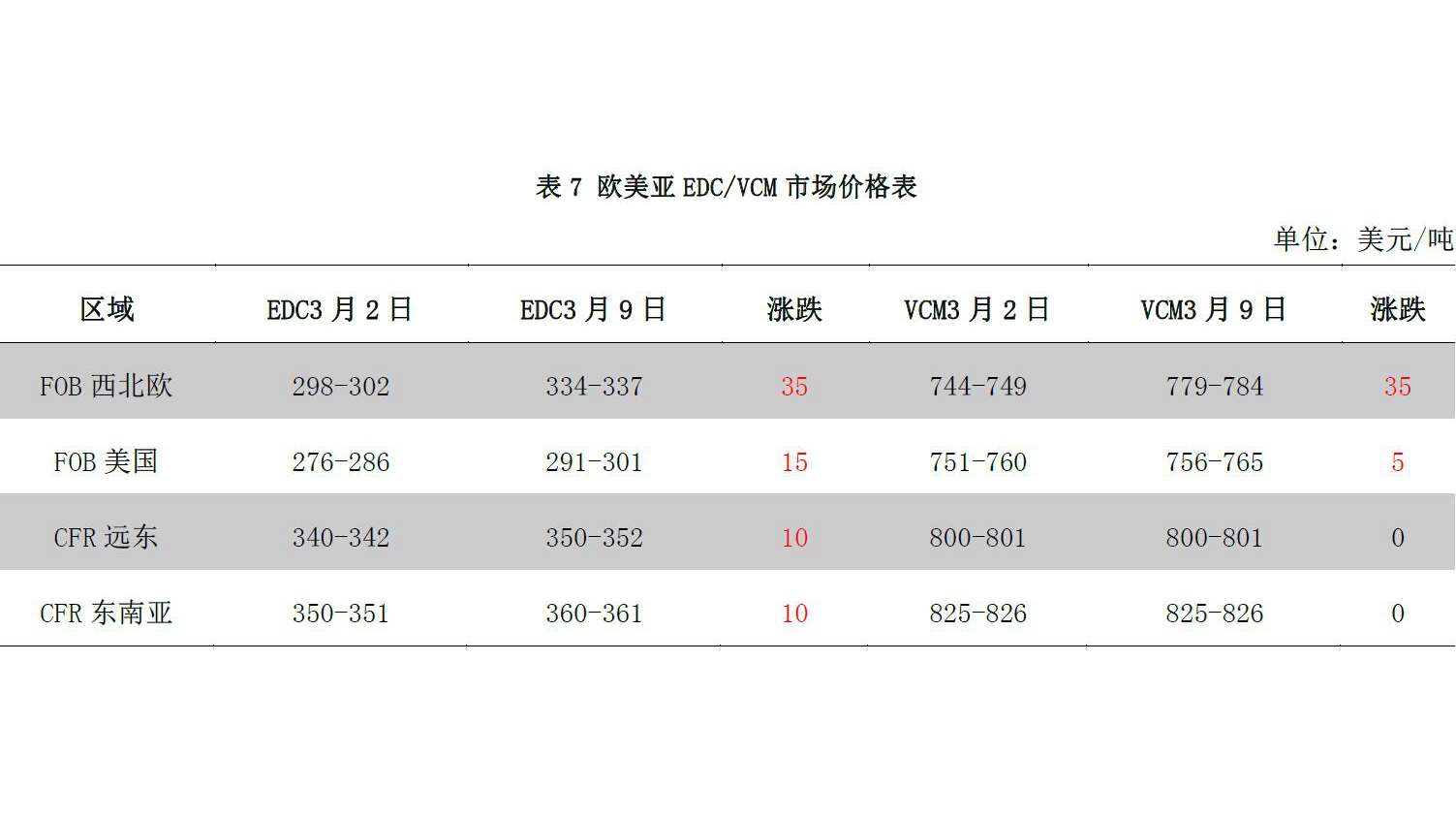

原料VCM/EDC市场分析 EDC:本周受供应紧张局面无缓解影响,亚洲EDC价格继续拉涨。CFR远东涨10美元/吨至350-352美元/吨,CFR东南亚涨 10美元/吨至360-361 美元/吨。 VCM:本周亚洲 VCM 市场坚挺高位,CFR 远东 800-801 美元/吨,CFR 东南亚 825-826 美元/吨。VCM 价格坚挺主要是受亚洲 PVC市场表现较好支撑。PVC下游产品分析

本周下游制品企业开工率变化不大,对原料采购量难提升,多是按需小单采购为主。目前中小企业开工率维持在40%-50%,部分大型企业开工率维持在 60%-70%。PVC市场后市展望

原料电石:随着两会结束,下游 PVC企业开工会略有恢复,但电石待卸车消化仍需一定时间;另外小的下游需求量终究有限,需要观察是否有短期采购小饱和期出现;再者近期煤炭价格稳中连续上涨,兰炭价格无下调空间。所以综合来说,电石供需实现完全逆转还需时间,预计下周市场价格僵持为主,但个别出货较好的企业出厂低端价上调存在可能性。 市场供应:本周四开始宁波韩华30万吨PVC装置停车检修一周,其他PVC企业短期未有检修或停车计划。虽然PVC企业厂区库存不高,且仍有个别企业仍有欠单交还,但 PVC整体供应仍较充裕,华东及华南市场社会库存量依然较大,PVC 缺乏大涨的动力。 下游需求:资金紧张、制品订单不足或者环保督察等不同因素影响,下游开工恢复缓慢,对原料采购积极性不高,按需逢低小单采购为主,短期对 PVC需求难明显提升。 整体来看,宏观及消息面缺乏利好,需求面偏淡,PVC 短期难有大幅涨价的理由。但刚需仍在,需求进入旺季过程中,PVC 也不具备大跌的风险。因此买塑网预计,下周国内PVC市场依旧是窄幅盘整出货为主,价格上下波动有限,基本面无明显变化的前提下,期货的波动对 PVC业者心态及价格波动影响较为明显。买塑网预计下周 PVC市场华东SG-5 均价将在 6400-6500元/吨,华南SG-5 均价将在6400-6450元/吨。