本周聚乙烯市场回顾分析

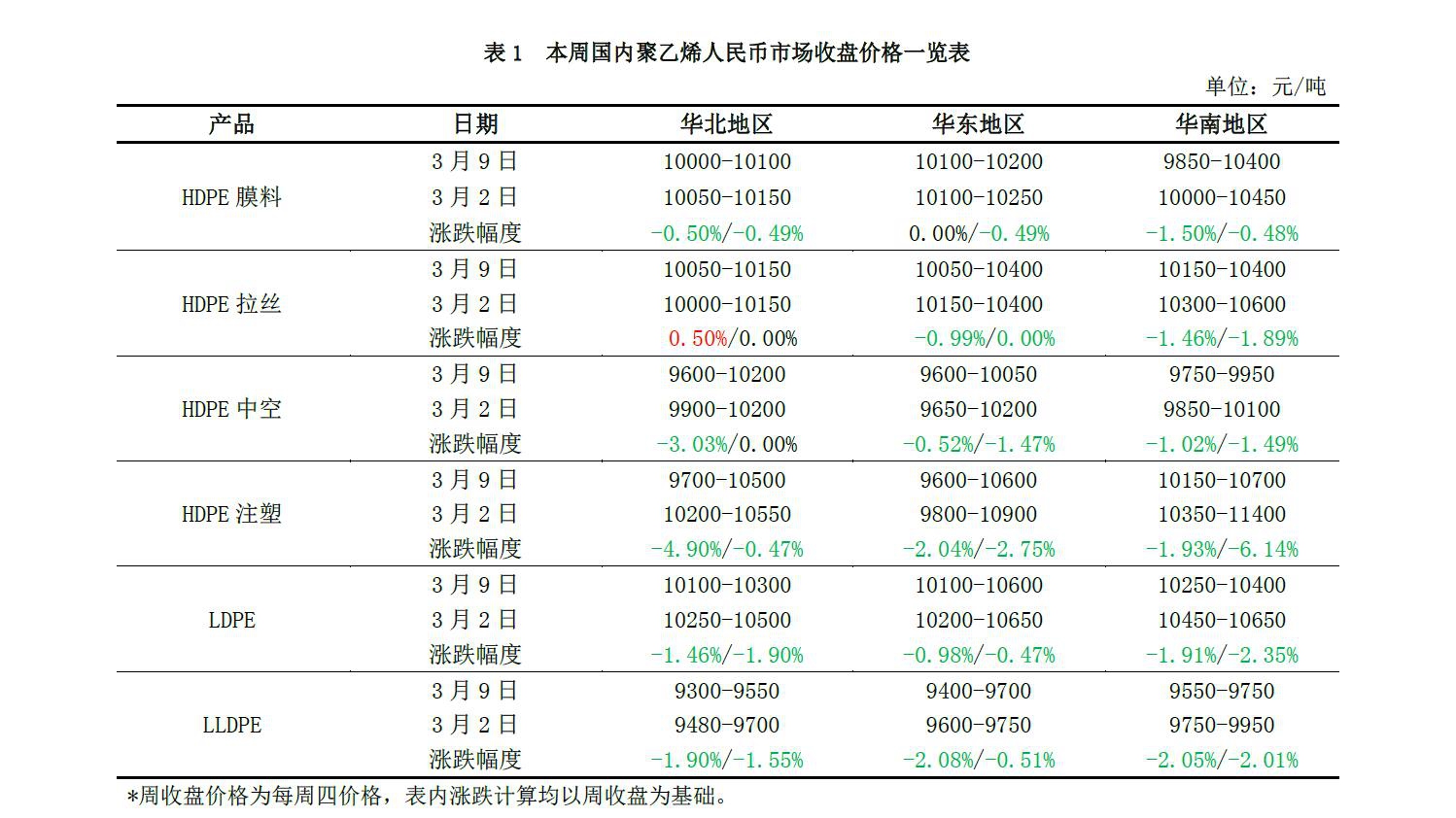

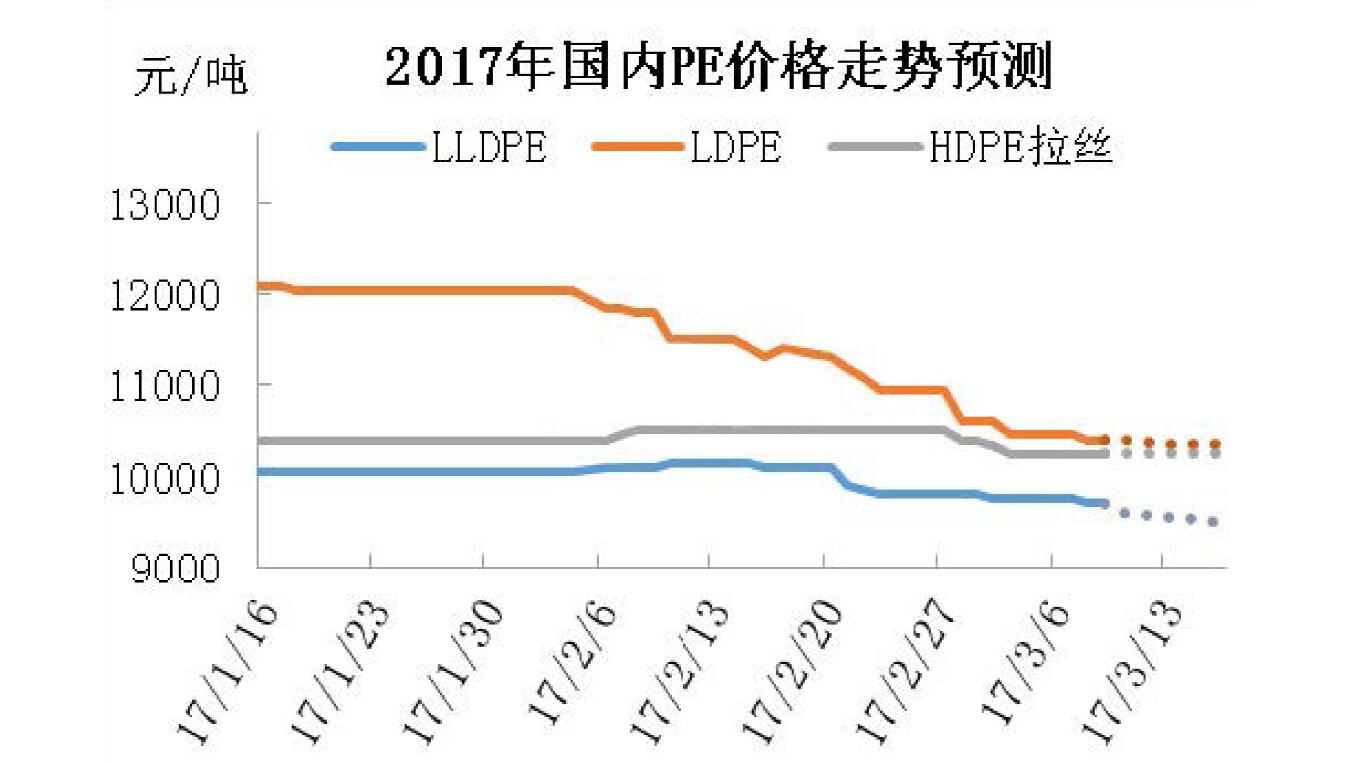

人民币交易市场回顾分析 本周聚乙烯市场周初涨跌互现,周中震荡下跌,基本符合我们前期预测。周初,期货高开震荡,给予市场一定提振,但石化库存压力较大,部分石化开始降价,市场原料价格涨跌不一。周中之后,期货连续低开大跌,石化陆续下调价格,商家悲观心态加重,多数跟跌报盘。当前线性主流价格在 9300-9750元/吨,环比跌 200 元/吨左右;高压主流价格在 10100-10600元/吨,环比跌100元/吨左右;低压各品种价格继续走软,跌50-450 元/吨不等。终端补仓意向偏弱,实盘成交寥寥。具体主流价格详见表 1。本周聚乙烯市场回顾分析

人民币交易市场回顾分析 本周聚乙烯市场周初涨跌互现,周中震荡下跌,基本符合我们前期预测。周初,期货高开震荡,给予市场一定提振,但石化库存压力较大,部分石化开始降价,市场原料价格涨跌不一。周中之后,期货连续低开大跌,石化陆续下调价格,商家悲观心态加重,多数跟跌报盘。当前线性主流价格在 9300-9750元/吨,环比跌 200 元/吨左右;高压主流价格在 10100-10600元/吨,环比跌100元/吨左右;低压各品种价格继续走软,跌50-450 元/吨不等。终端补仓意向偏弱,实盘成交寥寥。具体主流价格详见表 1。本周聚乙烯市场回顾分析

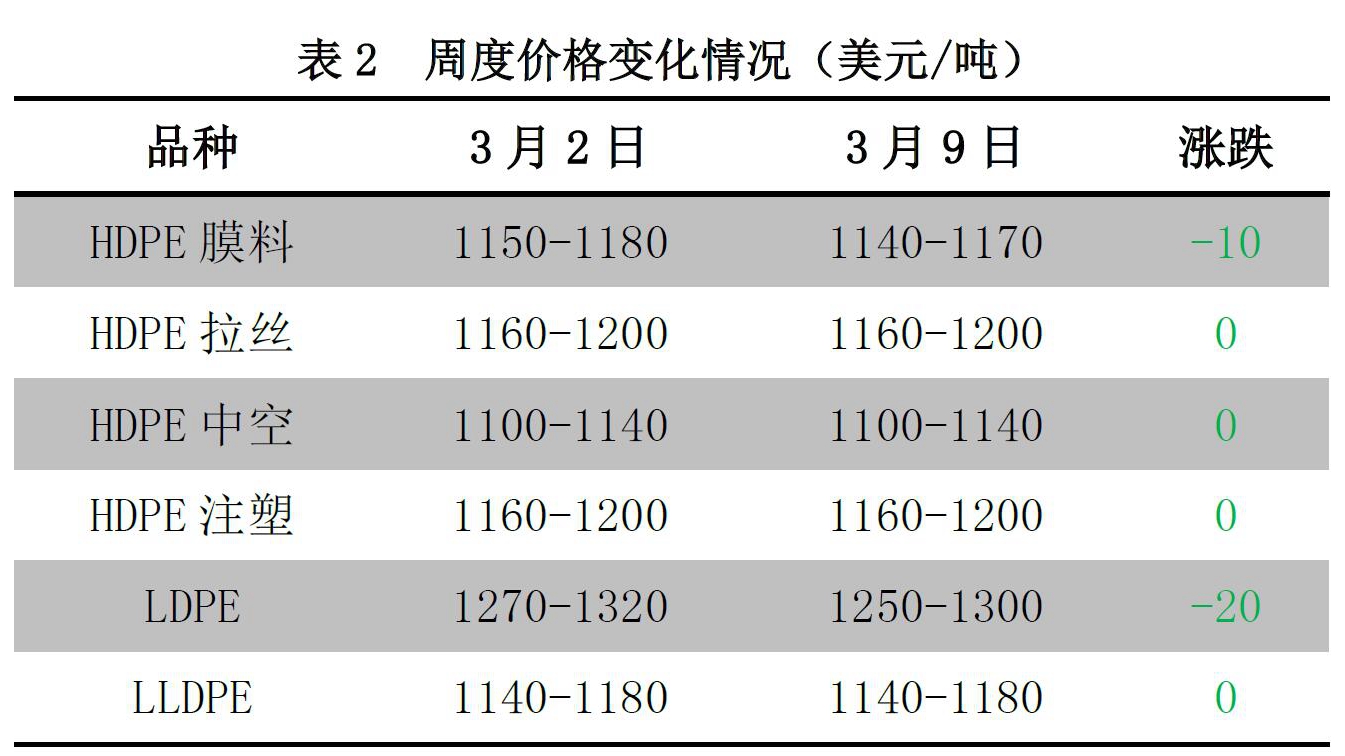

美金交易市场回顾分析 本周 PE 美金价格弱势整理,高压及膜料价格继续下跌,成交艰难。线性主流报价在 1140-1180 美元/吨,沙特、卡塔尔主流牌号价格在1190美元/吨。线性报价稳定,市场需求不大,下游维持刚需采购。高压方面,价格继续走低,货多需少,基本面较差,前期贸易商采购成本过高,部分持货等待解套。卡塔尔、伊朗、沙特主流牌号报价在 1250-1300美元/吨。俄罗斯、巴西低价货物报在 1180美元/吨。低压拉丝方面,价格稳定,印度主流牌号报价在1180美元/吨,台湾货物价格也在 1200 美元/吨左右,货源依旧不多,成交尚可。低压膜和中空方面,价格弱势整理,中空沙特主流牌号报价在 1120美元/吨,卡塔尔货物在 1130美元/吨左右。低压膜中东主流牌号在1140-1180 美元/吨,市场库存小有下降,贸易商间搬货增多。低压注塑方面价格企稳整理,主流报价在 1180 美元/吨。外商方面,沙特某供应商 3 月船货HDPE报价在1180美元/吨,LDPE 报在1340美元/吨。外商报价坚挺,仍对市场价格形成一定支撑。本周聚乙烯市场回顾分析

美金交易市场回顾分析 本周 PE 美金价格弱势整理,高压及膜料价格继续下跌,成交艰难。线性主流报价在 1140-1180 美元/吨,沙特、卡塔尔主流牌号价格在1190美元/吨。线性报价稳定,市场需求不大,下游维持刚需采购。高压方面,价格继续走低,货多需少,基本面较差,前期贸易商采购成本过高,部分持货等待解套。卡塔尔、伊朗、沙特主流牌号报价在 1250-1300美元/吨。俄罗斯、巴西低价货物报在 1180美元/吨。低压拉丝方面,价格稳定,印度主流牌号报价在1180美元/吨,台湾货物价格也在 1200 美元/吨左右,货源依旧不多,成交尚可。低压膜和中空方面,价格弱势整理,中空沙特主流牌号报价在 1120美元/吨,卡塔尔货物在 1130美元/吨左右。低压膜中东主流牌号在1140-1180 美元/吨,市场库存小有下降,贸易商间搬货增多。低压注塑方面价格企稳整理,主流报价在 1180 美元/吨。外商方面,沙特某供应商 3 月船货HDPE报价在1180美元/吨,LDPE 报在1340美元/吨。外商报价坚挺,仍对市场价格形成一定支撑。本周聚乙烯市场回顾分析

国际市场回顾分析 本周国际聚乙烯市场稳中有涨。美国线性价格稳定。经过前期市场连续上涨后,市场货源流通缓慢,当前交投平平, FAS休斯顿本周收在1235-1255美元/吨。中国市场线性价格持续走低,虽然需求持续恢复,但下游工厂采购谨慎,成交不佳。受此拖累,CFR 远东价格上涨乏力。东南亚农业需求持续放量且市场线性供应量有限,价格大涨。本周线性 CFR远东稳定在1130-1135美元/吨,CFR东南亚涨80美元/吨在1230-1235美元/吨。聚乙烯市场供应分析

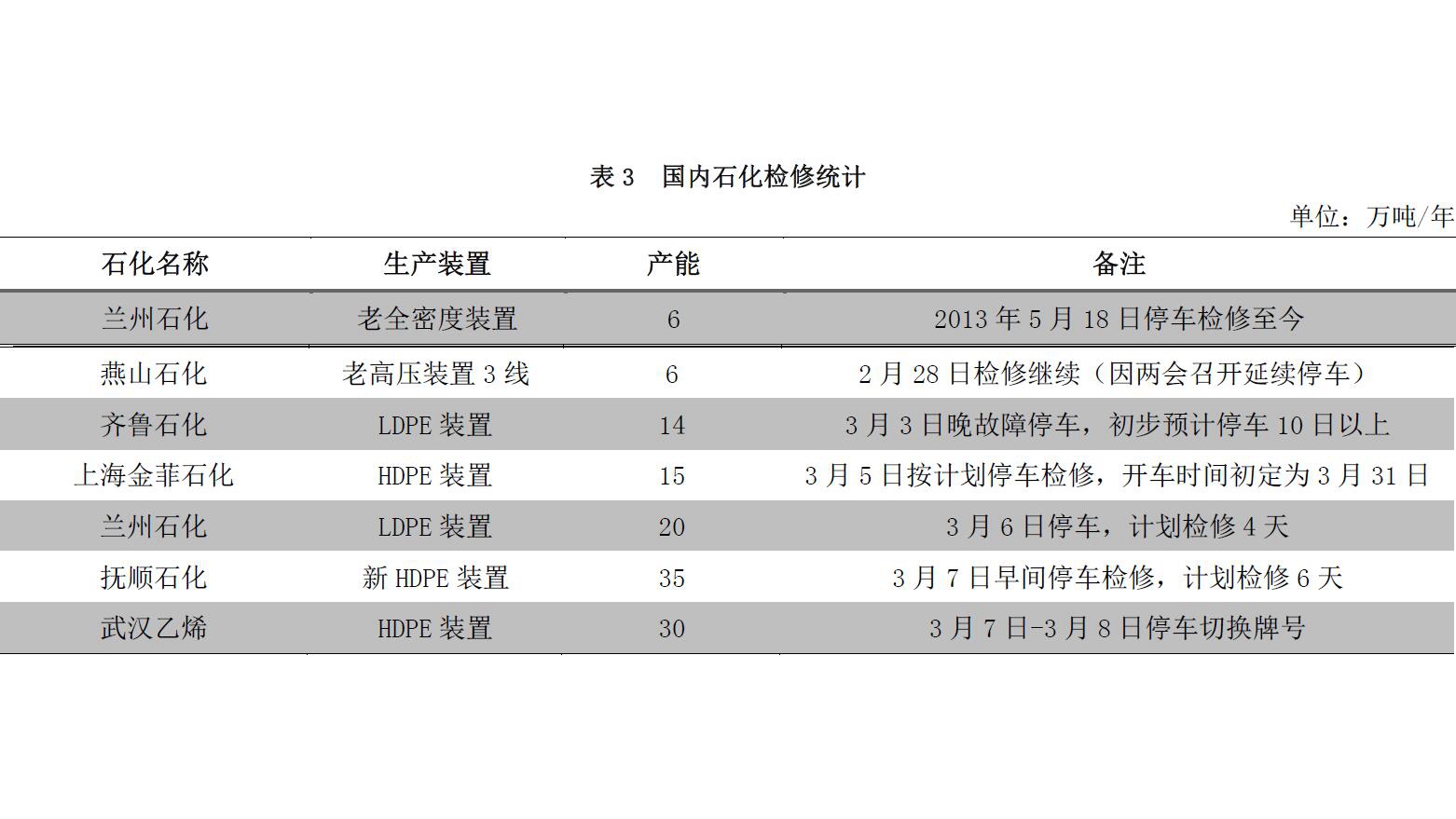

国内石化检修及库存变化 本期石化库存水平同上期比有小幅减少,与我们上周预测一致。本周石化检修情况整体有大幅增加,涉及年产能在 126万吨,损失产量在1.65 万吨。上周聚乙烯市场延续跌势,塑料期货频频走弱,市场交投整体受挫,加之石化陆续下调出厂价,商家悲观心态加重,跟跌报盘,下游观望情绪浓厚,然部分工厂节前备货逐渐消化,故有小单采购,所以石化库存水平有小幅减少。本周部分石化依旧下调价格,但石化检修有所增加,总体来看,预计本周石化库存还是会有小幅度的减少。聚乙烯市场供应分析

国内石化检修及库存变化 本期石化库存水平同上期比有小幅减少,与我们上周预测一致。本周石化检修情况整体有大幅增加,涉及年产能在 126万吨,损失产量在1.65 万吨。上周聚乙烯市场延续跌势,塑料期货频频走弱,市场交投整体受挫,加之石化陆续下调出厂价,商家悲观心态加重,跟跌报盘,下游观望情绪浓厚,然部分工厂节前备货逐渐消化,故有小单采购,所以石化库存水平有小幅减少。本周部分石化依旧下调价格,但石化检修有所增加,总体来看,预计本周石化库存还是会有小幅度的减少。聚乙烯市场供应分析

国内石化生产盈利 本周石化企业 PE 毛利延续下跌,环比上周下滑 110元/吨左右。周内国际油价震荡走软,布伦特均价环比下滑 0.89 美元/桶,石化 PE 成本跟随小幅下跌 60 元/吨。但受线性期货连续下跌,终端需求不佳的影响,现货市场延续下行,石化价格以线性为例环比下跌 170元/吨左右。因此综合来看,石化毛利进一步被压缩。聚乙烯市场供应分析

国内主要港口到货量及库存 据买塑网跟踪,3月第一周聚乙烯进口量环比上周减少。本周国内市场延续跌势,下游工厂多观望,对进口料询盘不多。虽然本周进口量有所减少,但贸易商出货不畅,港口库存环比上周继续累积。聚乙烯上游原料分析

国际原油 本周国际油价迎来突破,美国原油库存大增成为导火索,积压已久的市场情绪得到宣泄,推动油价暴跌并刷新年内新低。剑桥能源周成为本周市场关注焦点,但各产油国表态依旧没有新意,减产行动继续得到肯定,但沙特和俄罗斯将延长减产的讨论推迟到5 月份。此外,上周对冲基金坚持美原油看多押注,为本周油价大跌埋下伏笔,表明看空情绪在积累。而 EIA报告仅仅是个导火索,美国原油库存再创新高,触发了多头平仓离场带动油价技术性大跌。聚乙烯上游原料分析

亚洲乙烯 本周亚洲乙烯价格继续呈现下跌趋势。截至3月8日, CFR东北亚环比上周跌60美元/吨收于1314.5-1316.5美元/吨,CFR东南亚环比上周跌20 美元/吨收于1124.5-1126.5美元/吨。因中国市场苯乙烯、PVC等聚合产品行情回落,同时随着亚洲乙烯供应进一步增加,亚洲乙烯市场情绪将继续看跌。装置方面,据悉泰国PTT计划在3 月中旬关闭100万吨/年蒸汽裂解装置 14天左右;埃克森美孚也将关闭 100万吨/年的蒸汽裂解装置进行年度维护。聚乙烯下游需求分析

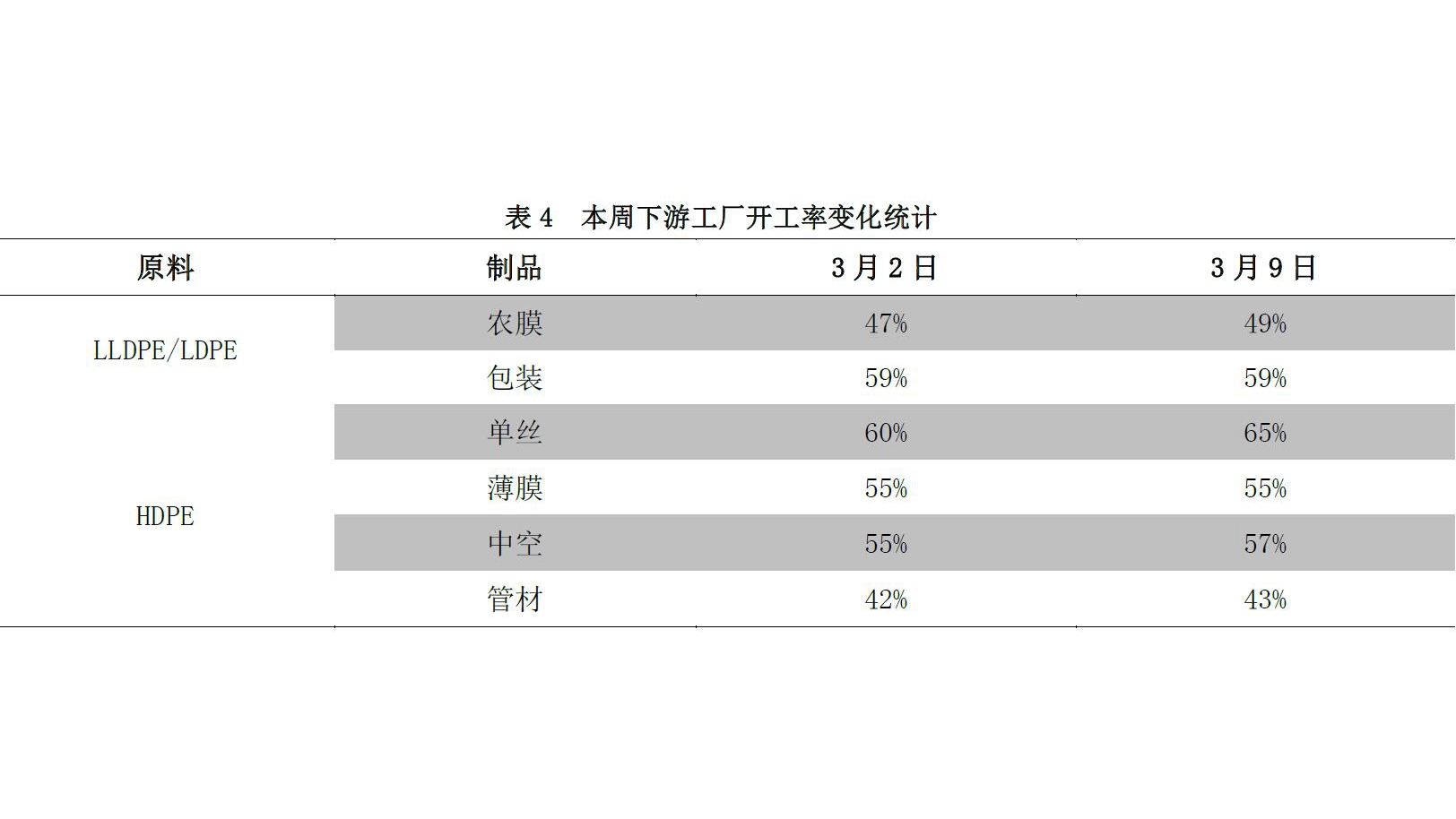

本周 PE下游行业开工较上周相比继续小升,涨幅继续维持在 2-5个百分点。其中单丝涨5 个百分点,农膜、中空其次,涨2个百分点,其他涨幅略小,包装、薄膜行业开工维持稳定。从开工来看,聚乙烯下游行业需求在逐步启动,但因原料石化及贸易商延续降价去库存操作,工厂采购多谨慎观望,主动接货意愿不高,部分刚需零星接盘为主。聚乙烯市场后市展望

宏观因素: 中国2月CPI同比意外跌至0.8%,创2015年 1 月来最低增速,远不及预期 1.7%和前值 2.5%。2 月 PPI再度走高,同比 7.8%,创2008年9月以来最高,预期 7.7%,前值6.9%。PPI、CPI剪刀差创历史新高。统计局解释称,CPI环比略降主因食品价格出现明显回落,节后外出旅游人数减少及翘尾因素变化导致 2 月份 CPI 同比涨幅回落超预期。但有专家解读:总体经济回稳迹象愈发明显。 场整体氛围并没有出现转变,多头依旧占据主导。我们认为隔夜原油大跌,仅仅是一次短暂的调整,暂不会完全破除减产以来油价的强势局面。当前油价已经触及 50 美元整数关口,50 美元是产油国减产的执行底线,因此,产油国的口头干预料将在后期发挥作用。此外,欧佩克与沙特极其罕见的密会石油贸易商和基金经理,传递减产以提振油价的诚意,所以有理由相信减产期间油价仍将徘徊在 50 美元上方。换而言之,原油已逼近阶段性底线,下周油价有望实现超跌反弹,并重返 52-55美元区间。 供需基本面:下周国内聚乙烯装置检修涉及企业略有增加,主要有兰州石化6万吨老全密度维持停车,齐鲁石化14万吨高压装置压缩机故障停车检修,茂名石化22万吨全密度装置14 日计划检修5天左右,11万吨高压装置小修2天左右,上海金菲 15万吨低压装置继续检修,神华榆林30 万吨装置、中天合创 30万吨线性装置计划15日检修。其他暂无检修,预计损失量在 1.9万吨左右。关于进口量,下周预计进口环比继续减少,主要还是因国际市场价格高,而国内市场维持跌势业者购买热情下降;另外因国际货源对我国供应略有缩量。需求方面,以农膜生产来看,地膜处在需求旺季,厂家的订单有序跟进,后期依然继续跟进,厂家开工较高,部分大厂满负荷生产,不过厂家采购多坚持刚需,恐对原料市场的支撑有限。 综上所述,上游方面,原油市场徘徊走势对聚乙烯市场难有指引。现货市场供应来看,尽管进入3月以来,库存消化效果得以显现,但库存目前仍处在高位,现货市场库存总体消化缓慢,短期市场供需矛盾依然困扰市场。另外从检修方面,3月中下旬开始,上半年装置集中检修帷幕即将拉开,但针对目前市场的充足的供应能力来看,3月市场依然不容乐观,下周预计市场继续寻找底部过程中,LLDPE主流价格或维持在9200-9600元/吨。