本周PVC市场回顾分析

国内PVC市场回顾分析 本周 PVC市场窄幅震荡,周初顺势拉涨现象仍然存在。但期货遇到阻力,下游也都适度备货,继续采购积极性下降,现货成交量下降,商家心态出现少许变化。周中开始各地市场开始出现让利出货现象。截至周四,国内电石法 SG-5 均价6661元/吨,较上周涨 9元/吨,涨幅0.14%。国内乙烯法 1000型均价7108元/吨,较上周涨41.5元/吨,涨幅0.59%。本周PVC市场回顾分析

国内PVC市场回顾分析 本周 PVC市场窄幅震荡,周初顺势拉涨现象仍然存在。但期货遇到阻力,下游也都适度备货,继续采购积极性下降,现货成交量下降,商家心态出现少许变化。周中开始各地市场开始出现让利出货现象。截至周四,国内电石法 SG-5 均价6661元/吨,较上周涨 9元/吨,涨幅0.14%。国内乙烯法 1000型均价7108元/吨,较上周涨41.5元/吨,涨幅0.59%。本周PVC市场回顾分析

国内PVC市场回顾分析 本周 PVC市场窄幅震荡,周初顺势拉涨现象仍然存在。但期货遇到阻力,下游也都适度备货,继续采购积极性下降,现货成交量下降,商家心态出现少许变化。周中开始各地市场开始出现让利出货现象。截至周四,国内电石法 SG-5 均价6661元/吨,较上周涨 9元/吨,涨幅0.14%。国内乙烯法 1000型均价7108元/吨,较上周涨41.5元/吨,涨幅0.59%。本周PVC市场回顾分析

国内PVC市场回顾分析 本周 PVC市场窄幅震荡,周初顺势拉涨现象仍然存在。但期货遇到阻力,下游也都适度备货,继续采购积极性下降,现货成交量下降,商家心态出现少许变化。周中开始各地市场开始出现让利出货现象。截至周四,国内电石法 SG-5 均价6661元/吨,较上周涨 9元/吨,涨幅0.14%。国内乙烯法 1000型均价7108元/吨,较上周涨41.5元/吨,涨幅0.59%。本周PVC市场回顾分析

国内PVC期货走势回顾 本周 PVC期货冲高回落,环保压力再现,河北下游工厂面临停产限产,山东地区暂未受影响。近期国内商品市场资金集中离场,各品种出现不同幅度的下跌,个别品种跌幅较大,受此影响现货市场也有所转弱,中短期震荡和回落或是主旋律。本周PVC市场回顾分析

国际PVC市场回顾 本周亚洲 PVC 市场成交活跃,价格上涨,CFR 中国涨 20 美元/吨至 950-955 美元/吨,CFR 东南亚涨 20 美元/吨至 940-945 美元/吨,CFR 印度涨 25 美元/吨至1010-1012美元/吨。价格上涨主要是由于印度需求强劲支撑,另外 PVC整体供应也较为紧张。本周PVC市场回顾分析

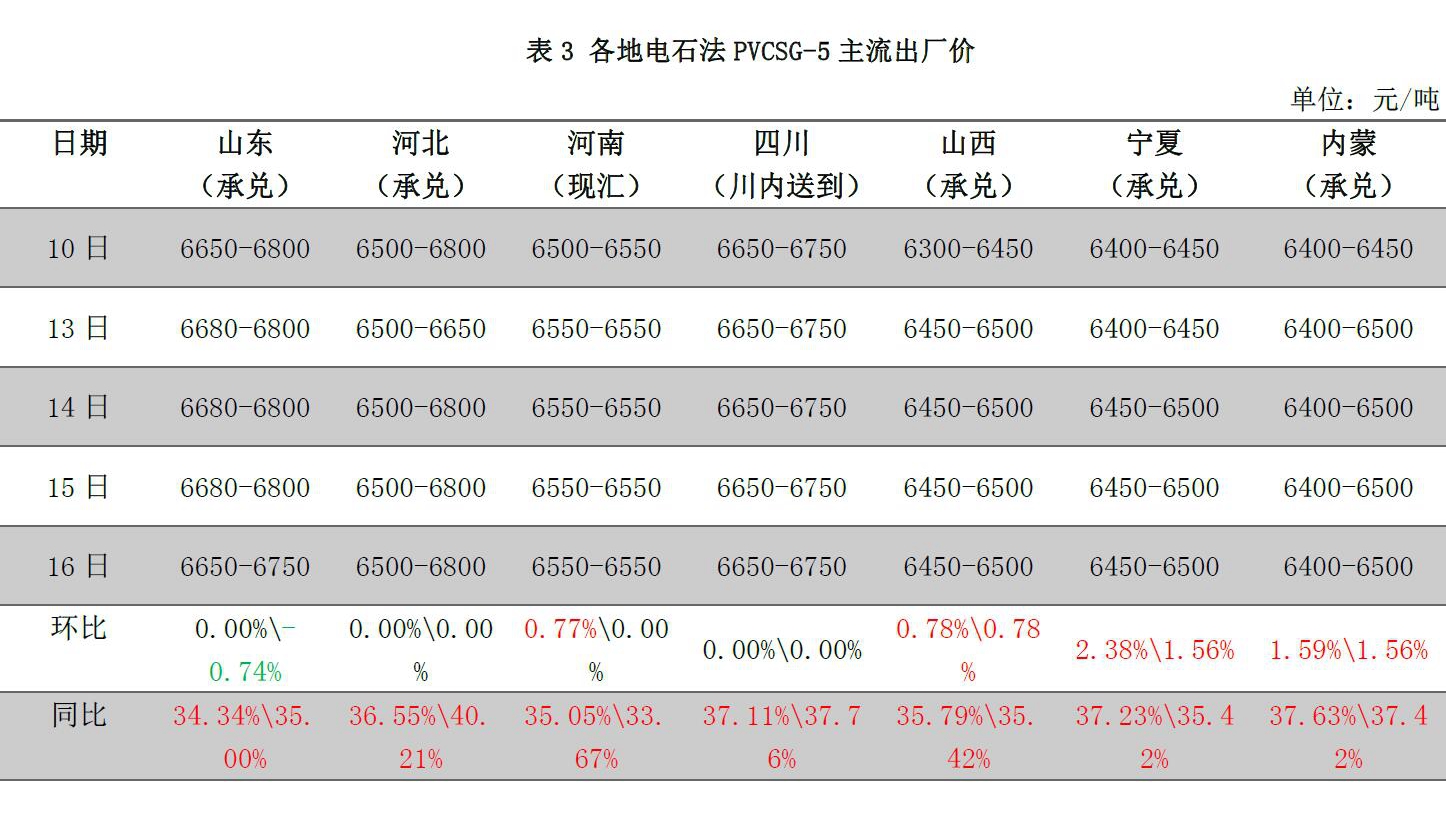

国内PVC出厂价分析 本周 PVC 企业周初几日销售较好,出货量稳定,部分企业出厂价继续上调,但很快市场转淡,中下游采购积极性下降,企业出货量也跟随下降。但多数企业库存压力依然不大,出厂价维持坚挺,仅少数企业价格过高企业,出厂价出现小幅回落。本周PVC市场回顾分析

国内PVC出厂价分析 本周 PVC 企业周初几日销售较好,出货量稳定,部分企业出厂价继续上调,但很快市场转淡,中下游采购积极性下降,企业出货量也跟随下降。但多数企业库存压力依然不大,出厂价维持坚挺,仅少数企业价格过高企业,出厂价出现小幅回落。本周PVC市场回顾分析

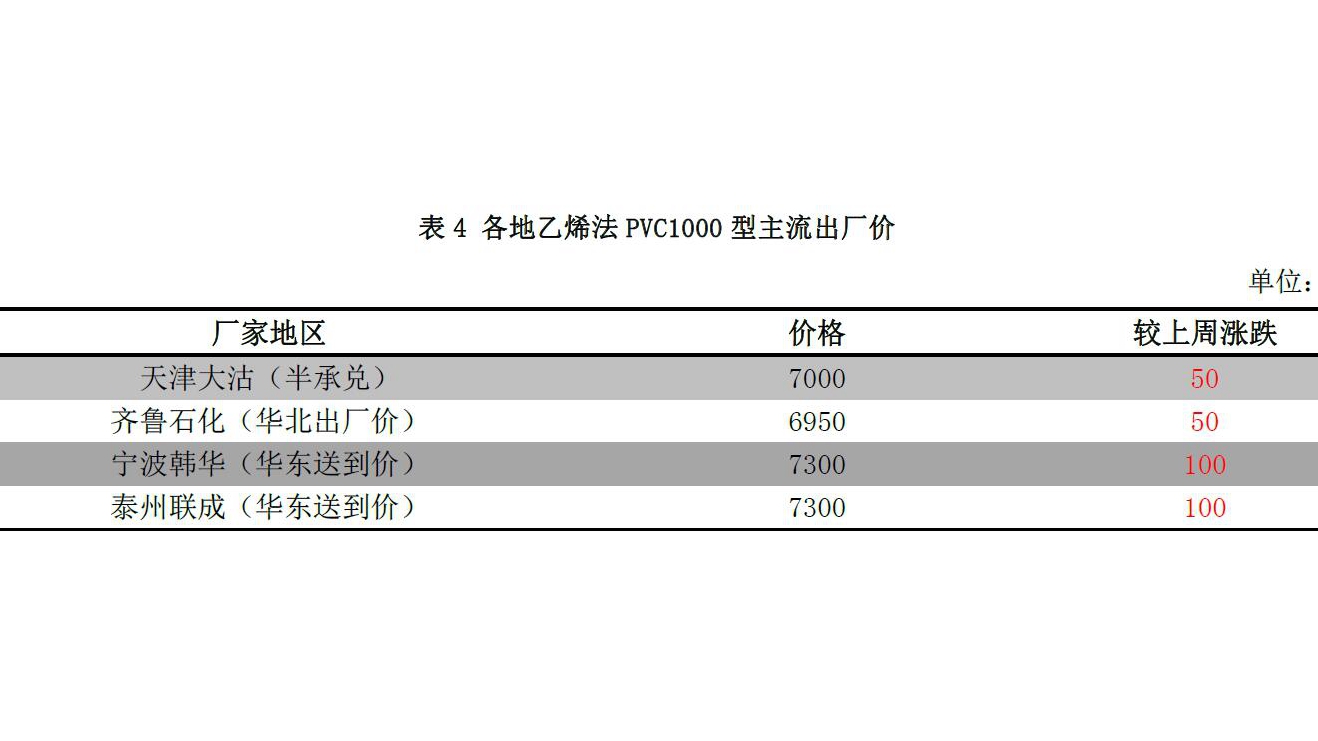

PVC企业成本及毛利分析 本周国内PVC企业出厂价部分继续小幅上调,而原料电石供应充裕,原料到货价格继续回落,电石法PVC 企业利润提升。乙烯法PVC企业出厂价继续提升,成本下降,盈利好转。国内PVC供应情况分析

国内PVC部分装置运行情况 详情如图所示。国内PVC供应情况分析

国内PVC生产企业开工率变化分析 本周国内 PVC企业开工率变化不大,仅少数企业是自身企业情况小幅调整。据买塑网统计数据显示,PVC 整体开工78.72%;其中电石法PVC开工率78.89%,乙烯法PVC开工率78.03%。PVC上游产品分析

国际原油市场分析 本周油价延续前期高位横盘震荡走势,较上周略有收高,油价升至 52-54 美元区间上部区域。期初,欧佩克月报进一步证实了产油国减产的超高完成度,从而巩固投资者对减产前景的乐观预期,并为油价提供支撑。但在油价触及 54美元的区间上线后,技术面的压力再度施压油价走低,但降幅相对有限。即便美国原油库存 创出纪录新高,多头氛围支撑下油价保持高位坚挺走势。PVC上游产品分析

原料乙烯市场分析 本周亚洲乙烯价格整体上涨。截至到 2月15日,CFR东北亚环比于上周涨 40 美元/吨收于 1309.5-1311.5 美元/吨,CFR东南亚环比于上周涨15美元/吨收于1109.5-1111.5 美元/吨。东北亚乙烯的价格已经创最近 19 个月的新高。受供应紧张与下游需求强劲影响,亚洲乙烯价格上涨。市场人士表示,聚乙烯生产商在利润减少的情况下会考虑减少工厂的运营。听闻,卡塔尔石化或将于2 月底重启其蒸气裂解装置,该装置在1 月底进行检修。PVC上游产品分析

原料电石市场分析 本周电石价格继续下调50-100元/吨,多数下游采购价格下调 50元/吨,个别降幅较大。电石出厂价格跟随下移,低价促销现象屡见,部分出厂价仅在略高于2400元/吨的水平。价格下跌主要仍因电石货源过剩,PVC 企业电石压车严重,卸货困难,所以降价控制到货。另外也有 PVC企业开工仍不正常,电石消化速度较慢。在价格不断下调后,电石企业亏损现象陆续出现,有电石炉表示月底若低迷行情依旧,就有停炉或是降负荷的计划。市场供需博弈继续进行中,过剩货源的消化仍需时间。PVC上游产品分析

原料VCM/EDC市场分析 EDC:本周亚洲EDC市场货源紧张,价格略涨 5美元/吨,CFR 远东到330-332美元/吨,CFR东南亚到340-341美元/吨。价格上涨主要是由于货源供应紧张,以及美国远洋货源价格上涨支撑。 VCM:本周亚洲VCM价格上涨,CFR 远东涨10美元/吨至 770-771美元/吨,CFR东南亚涨10美元/吨至800-801美元/吨。价格上涨一方面是由于下游PVC 价格持续走高支撑,另一方面是因为检修企业较多,VCM市场供应紧张。PVC下游产品分析

随着假期结束,下游制品企业陆续恢复开工,但也有少数小企业未能复产,另外受京津冀环保督查影响,部分中下 游企业由于缺乏环保手续,也难以恢复开工。目前中小企业开工率 30%-40%,部分大型企业开工率维持在 50%-70%。PVC市场后市展望

原料电石:一方面PVC企业电石待卸车数量较多,库存处于高位,外加生产不稳定,所以电石消化速度仍较慢;另一方面,电石企业虽陆续出现亏损,但是即使有停车计划的也会在月底执行,所以暂时电石供应仍充足;第三方面电石原料兰炭白灰价格仍高位,对成本形成支撑。综合来看,目前电石供需失衡,货源消化速度慢,下游待卸车较多,所以电石价格仍会继续下调,但随着电石企业承受能力逐渐达到极限,电石底部就会逐渐来临。 市场供应:PVC企业整体开工稳定,供应充裕,大型企业预售订单仍未发完,销售压力不大,不做预售的企业库存出现增加。华东及华南市场社会库存量依然较大,市场气氛转淡后,贸易商出货压力有所增加。 下游需求:下游制品企业陆续恢复生产,因下游多数有库存待消化,因此对高价PVC采购积极性不高,预计下周按需适当采购。京津冀环保督查开始展开,部分环保不达标的中小制品企业将难以恢复开工。 整体来看,PVC社会库存偏高,期货震荡回落,下游普通有一定原料库存,贸易商心态开始转差,所以预计下周PVC市场或将阴跌整理。买塑网预计下周PVC市场华东SG-5 均价将在6550-6650元/吨,华南SG-5均价将在6600-6700元/吨。