本周聚乙烯市场回顾分析

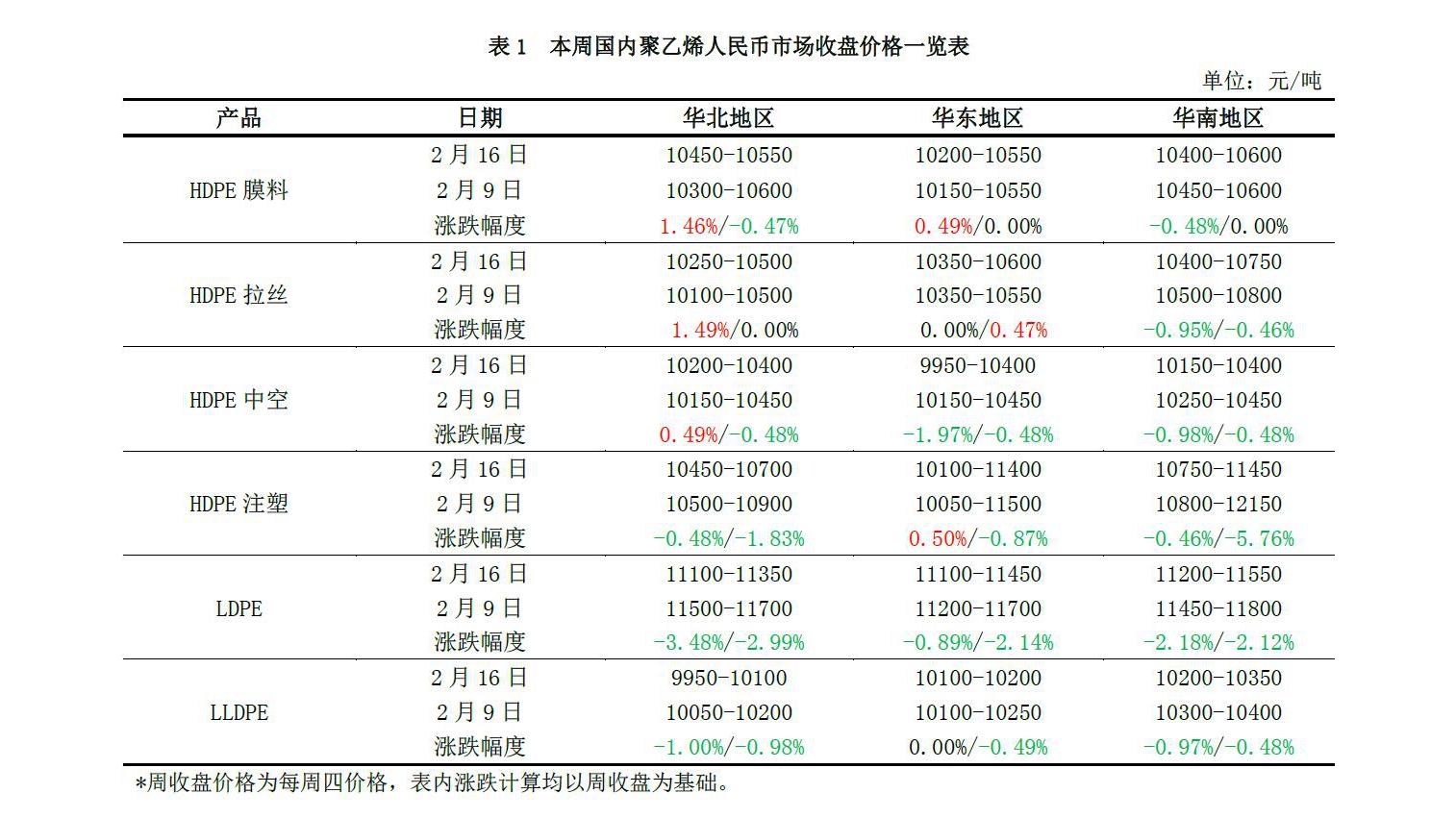

人民币交易市场回顾分析 本周聚乙烯市场窄幅波动后下跌,基本符合我们前期预测。周初,线性期货虽表现强劲,带动部分线性价格上涨,但市场需求趋于疲软,成交受阻,其余品种价格走软。周中,随着期货转弱乃至跌停,且石化陆续下调出厂价,进一步加深商家悲观情绪,降价意向明显。当前线性主流价格在 9950-10350元/吨,环比跌 100 元/吨左右;高压主流价格在 11100-11550元/吨,环比跌200元/吨左右;低压多数跌50-200元/吨,个别拉丝和膜料略高50元/吨左右。下游补仓积极性不高,刚需采购为主。具体主流价格详见表1。本周聚乙烯市场回顾分析

人民币交易市场回顾分析 本周聚乙烯市场窄幅波动后下跌,基本符合我们前期预测。周初,线性期货虽表现强劲,带动部分线性价格上涨,但市场需求趋于疲软,成交受阻,其余品种价格走软。周中,随着期货转弱乃至跌停,且石化陆续下调出厂价,进一步加深商家悲观情绪,降价意向明显。当前线性主流价格在 9950-10350元/吨,环比跌 100 元/吨左右;高压主流价格在 11100-11550元/吨,环比跌200元/吨左右;低压多数跌50-200元/吨,个别拉丝和膜料略高50元/吨左右。下游补仓积极性不高,刚需采购为主。具体主流价格详见表1。本周聚乙烯市场回顾分析

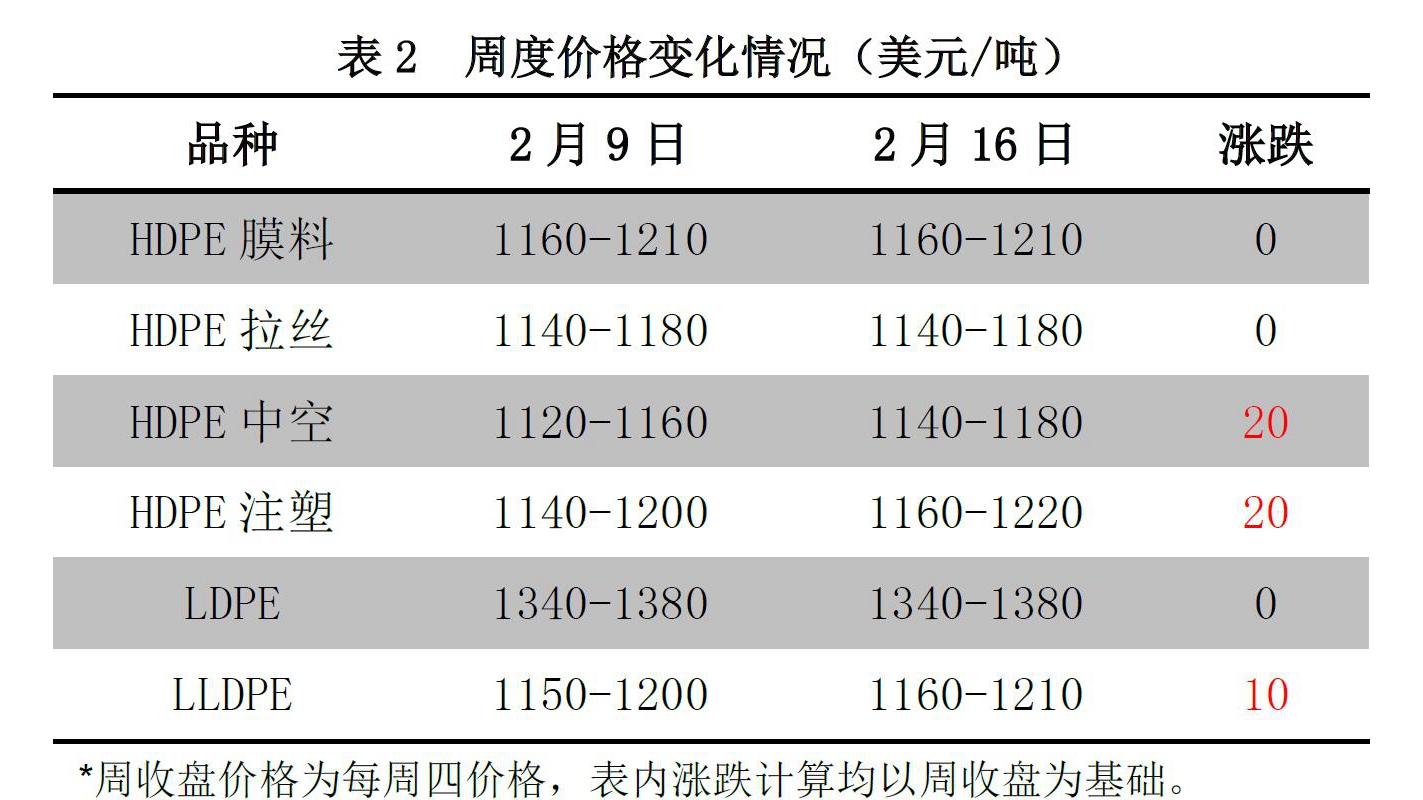

美金交易市场回顾分析 本周 PE 美金小幅整理,部分牌号继续走高,业者心态出现波动。线性主流报价在 1170-1210 美元/吨,沙特、卡塔尔主流牌号曾高报在 1230 美元/吨,高位成交寥寥。高压方面,价格变动不大。卡塔尔、伊朗、沙特主流牌号报价在1360-1370美元/吨,欧洲部分牌号报价在 1340美元/吨。俄罗斯、巴西低价货物报在1260美元/吨。低压拉丝方面报盘依旧不多,有贸易商对印度拉丝牌号报价在 1200 美元/吨。低压膜和中空方面,报盘较多,中空价格蹿高,周中有贸易商对卡塔尔牌号报盘在1180美元/吨,市场接受情况一般。美国牌号价格在1140-1160美元/吨,成交有放量。低压膜中东主流牌号在 1160-1210美元/吨,科威特牌号报盘在1190 美元/吨,下游并不急于采购。低压注塑方面价格小涨,市场货物较少,中东主流牌号价格在 1190-1230美元/吨。外商方面,沙特某外商对HDPE报价在1170美元/吨, LDPE1360 美元/吨,即期,CFR 中国主港,2 月船。泰国某供应商 3 月船货 HDPE 报价 1210-1220 美元/吨,LLDPE 报价1280美元/吨,高压暂无报价。本周聚乙烯市场回顾分析

美金交易市场回顾分析 本周 PE 美金小幅整理,部分牌号继续走高,业者心态出现波动。线性主流报价在 1170-1210 美元/吨,沙特、卡塔尔主流牌号曾高报在 1230 美元/吨,高位成交寥寥。高压方面,价格变动不大。卡塔尔、伊朗、沙特主流牌号报价在1360-1370美元/吨,欧洲部分牌号报价在 1340美元/吨。俄罗斯、巴西低价货物报在1260美元/吨。低压拉丝方面报盘依旧不多,有贸易商对印度拉丝牌号报价在 1200 美元/吨。低压膜和中空方面,报盘较多,中空价格蹿高,周中有贸易商对卡塔尔牌号报盘在1180美元/吨,市场接受情况一般。美国牌号价格在1140-1160美元/吨,成交有放量。低压膜中东主流牌号在 1160-1210美元/吨,科威特牌号报盘在1190 美元/吨,下游并不急于采购。低压注塑方面价格小涨,市场货物较少,中东主流牌号价格在 1190-1230美元/吨。外商方面,沙特某外商对HDPE报价在1170美元/吨, LDPE1360 美元/吨,即期,CFR 中国主港,2 月船。泰国某供应商 3 月船货 HDPE 报价 1210-1220 美元/吨,LLDPE 报价1280美元/吨,高压暂无报价。本周聚乙烯市场回顾分析

国际市场回顾分析 本周国际聚乙烯市场小幅整理,美国市场原料成本小幅松动,需求持续放量,价格走高。FAS 休斯顿本周收在1215-1235美元/吨,环比上涨20 美元/吨。外商对中国市场线性供应不多,美金市场成本支撑较强,但国内市场现货价格难有起色,期货表现疲软,市场信心不足。远东市场受此影响,整体价格走低。东南亚和南亚市场供需稳定,价格暂时整理。本周线性CFR远东跌15 美元/吨至 1180-1185美元 /吨,CFR东南亚稳定在1215-1220 美元/吨。聚乙烯市场供应分析

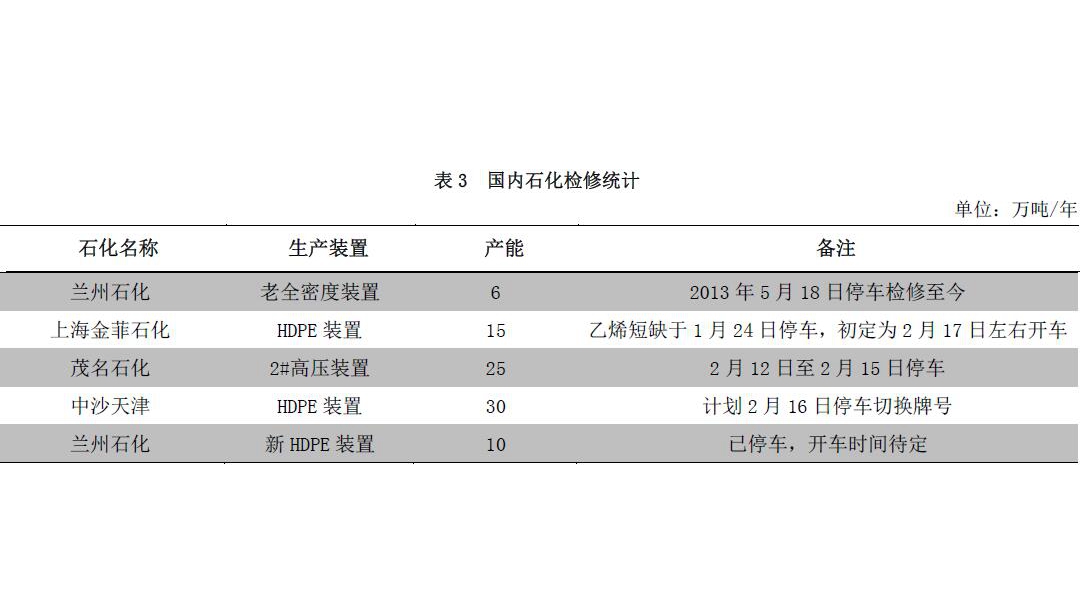

国内石化检修及库存变化 本期石化库存水平与上周预测相符,同上期比较有小幅减少。石化检修情况相对有所减少,涉及年产能在86万吨,损失产量在0.76万吨。上周聚乙烯市场波动频繁,周初线性期货走强,石化拉涨,给予市场支撑,部分下游终端按需采购,后期期货走弱,商家随行小跌,终端需求疲软,成交走量有限,故石化库存水平仅有小幅的减少。本周期货走势偏弱,终端工厂采购谨慎,多持观望态度,预计本周石化库存水平依旧是小幅减少为主。聚乙烯市场供应分析

国内石化检修及库存变化 本期石化库存水平与上周预测相符,同上期比较有小幅减少。石化检修情况相对有所减少,涉及年产能在86万吨,损失产量在0.76万吨。上周聚乙烯市场波动频繁,周初线性期货走强,石化拉涨,给予市场支撑,部分下游终端按需采购,后期期货走弱,商家随行小跌,终端需求疲软,成交走量有限,故石化库存水平仅有小幅的减少。本周期货走势偏弱,终端工厂采购谨慎,多持观望态度,预计本周石化库存水平依旧是小幅减少为主。聚乙烯市场供应分析

国内石化生产盈利 本周石化企业 PE 毛利窄幅回落,但幅度有限,不足20元/吨。周内布伦特价格维持高位横盘震荡,较上周略有收高,使得 PE 生产企业成本跟随上涨。但市场销售不畅,石化价格稳中有跌。因此石化企业毛利在双重压力下小幅回落。聚乙烯市场供应分析

国内主要港口到货量及库存 据买塑网跟踪,2 月第二周聚乙烯进口量环比上周大幅走高,海关正常报关后,进口量大幅攀升。下游需求跟进缓慢,多数工厂原料库存尚足。港口仓库由于物流转运缓慢,出库量远远小于进口量,聚乙烯港口库存达到今年来新高。聚乙烯上游原料分析

国际原油 本周油价延续前期高位横盘震荡走势,较上周略有收高,油价升至 52-54美元区间上部区域。期初,欧佩克月报进一步证实了产油国减产的超高完成度,从而巩固投资者对减产前景的乐观预期,并未油价提供支撑。但在油价触及 54美元的区间上线后,技术面的压力再度施压油价走低,但降幅相对有限。即便美国原油库存创出纪录新高,多头氛围支撑下油价保持高位坚挺走势。聚乙烯上游原料分析

亚洲乙烯 本周亚洲乙烯价格整体上涨。截至到 2月15日,CFR东北亚环比于上周涨40美元/吨收于1309.5-1311.5美元 /吨,CFR东南亚环比于上周涨15 美元/吨收于 1109.5-1111.5美元/吨。东北亚乙烯的价格已经创最近19个月的新高。受供应紧张与下游需求强劲影响,亚洲乙烯价格上涨。市场人士表示,聚乙烯生产商在负面利润下会考虑减少工厂的运营。听闻,卡塔尔石化或将于 2月底重启其蒸气裂解装置,该装置在 1月底进行检修。聚乙烯下游需求分析

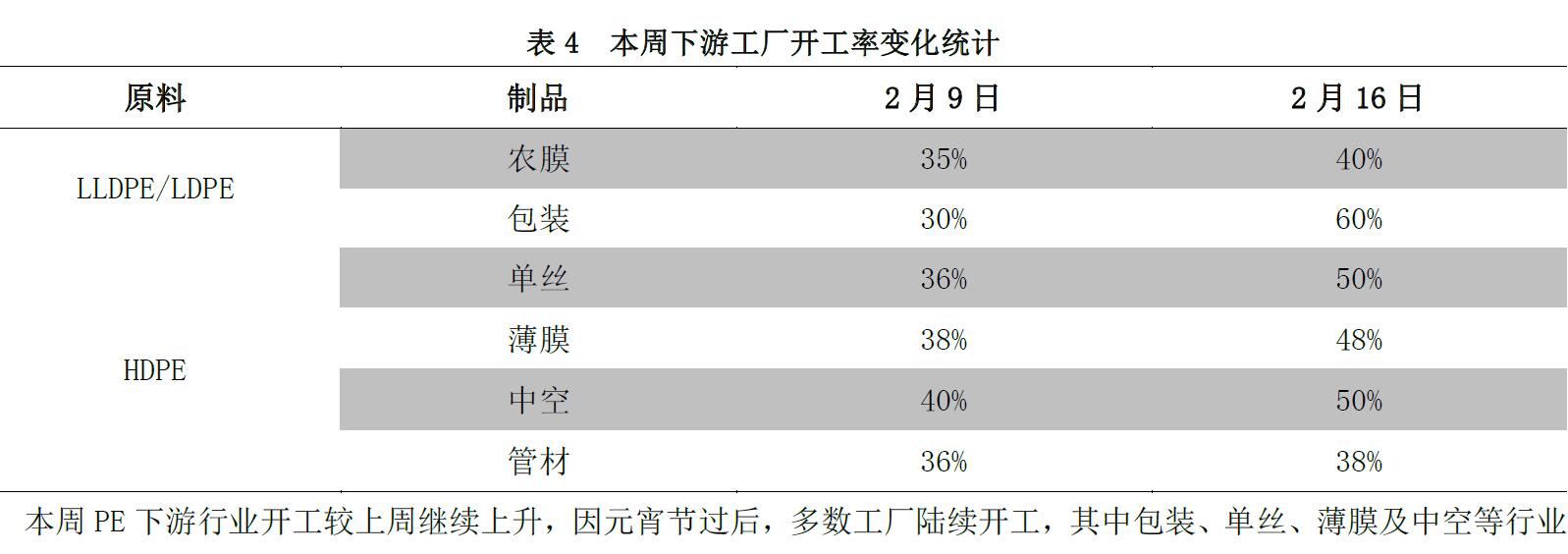

本周 PE下游行业开工较上周继续上升,因元宵节过后,多数工厂陆续开工,其中包装、单丝、薄膜及中空等行业开工提升超过 10个百分点,地膜开工提升5个百分点,管材行业开工提升略小。春节过后,多数工厂陆续返市,市场人气增加,开工大幅度提升;但因节前多有原料备货,节后采购意愿寥寥。另外,管材因季节性因素,开工回暖略有延迟,后期伴随天气转暖,开工有望进一步提升。聚乙烯市场后市展望

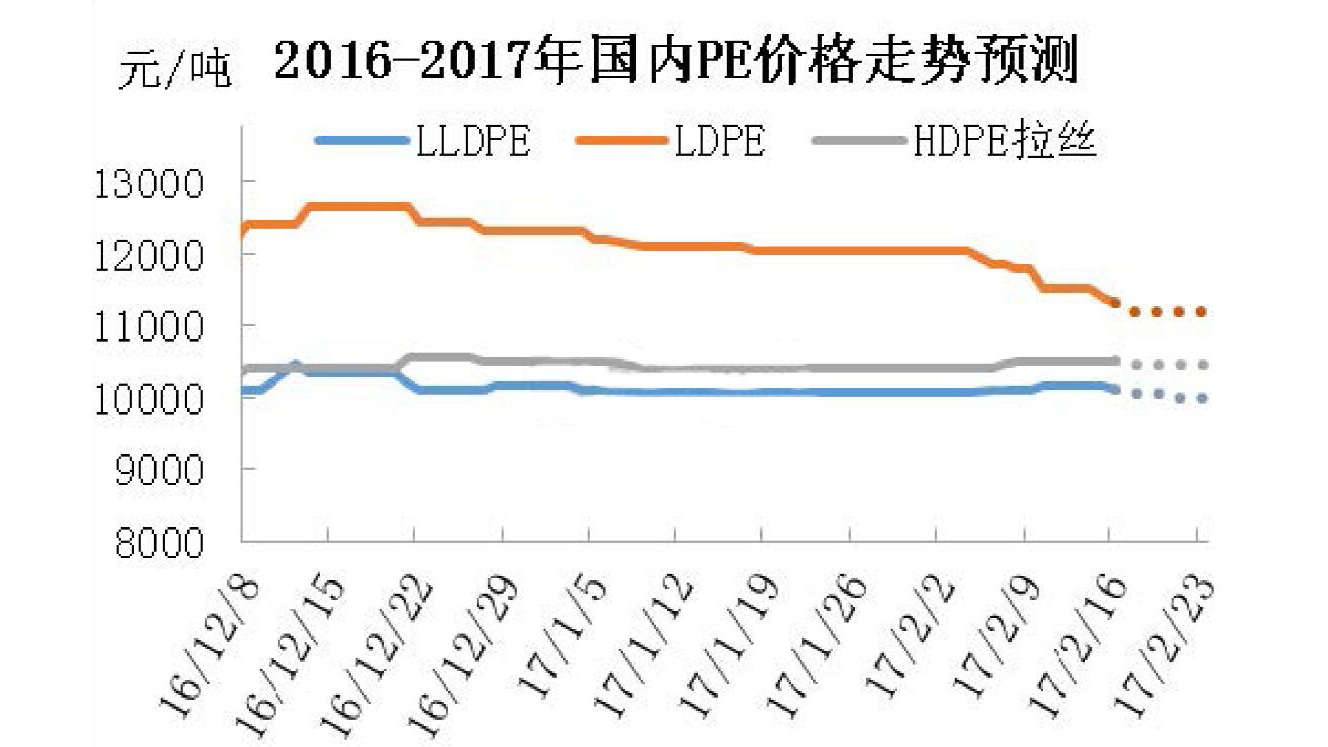

宏观因素:2016年中国经济全年增速6.7%,在全球主要经济体中排名第一。在速度的背后,增长质量更受社会关注。国家发改委发言人表示:中国经济运行在合理区间的同时,发展质量和效益不断提高。2017年以来,我国经济保持了稳中有进、稳中向好的发展态势,各项经济数据实现了“开门红”。根据已经公布的多项高频经济数据,专家预计,我国2017年 GDP增速预计在 6.5%以上,投资仍能对需求构成支撑,消费维持稳健,出口温和复苏但仍有波折,企业盈利改善延续。 上游原料:原油两个月来的横盘走势,至今仍无法打破,投资者在减产预期以及页岩油增产担忧之间,迟迟难以做出抉择。就近期市场而言,我们依然无法看到明确的消息导向,因此,固定区间震荡还会是后期油价的主流运行模式。此外,就当前市场的消息面而言,我们需要留意多空性质在发生转变。欧佩克减产执行度已经超过 90%,进一步减产空间寥寥无几,而受制于俄罗斯减产的循序渐进,非欧佩克减产进展并不理想。所以,减产方面能够释放的利好难有提升,除非欧佩克扩大减产额度。相反,页岩油增产所形成的利空则将会长期存在,而且影响将愈发强劲。再加上利比亚和尼日利亚的合力增产,原油后期上行动能将会愈发羸弱。供给侧多空消息的演变,会加大中长期油价重挫的风险。下周油价预计会出现惯性下跌,但跌幅依旧有限,美原油将再次下探 52美元附近。 供需基本面:下周国内聚乙烯装置检修涉及企业主要有兰州石化 6万吨老全密度维持停车,10万吨新低压停车中,其他计划内检修暂无,损失量较小,初步统计在 0.3万吨左右。关于进口量,下周预计进口环比小增,主要因前期部分货源集中到港,尤其以远洋货物为主,产品据闻以低压居多。需求方面,以农膜生产来看,厂家生产恢复正常,地膜需求不断深入,厂家的订单不断增加,开工逐渐提升,对于原料的采购继续增加,不过厂家采购多坚持刚需,这或将减弱需求对原料市场的支撑。 综上所述,上游方面,原油市场维持盘整走势,目前对聚乙烯市场影响有限。现货市场供应来看,就当周现货市场需求节奏来看,远弱于预期,库存仍维持高位难下,而近期装置检修又较少,供应短期维持充足状态。需求市场来看,目前下游工厂接货热情有限,尽管工厂开工率缓慢上行,但业者心态偏弱,拿货积极性欠佳,目前尽管有地膜旺季预期,但供需矛盾下,短期对市场支撑有限,弱势震荡或者下周主旋律。下周预计LLDPE主流价格或维持在 9900-10300元/吨。