本周PVC市场回顾分析

国内PVC市场回顾分析 因下游需求恢复缓慢,另外受环保督察影响,局部下游开工受限,导致PVC社会库存有增无减,业者信心受挫,本周PVC期货持续大跌,现货价格也跟随下行,贸易商积极低价抛货,跌势较为明显。截至周四,国内电石法SG-5均价 6426元/吨,较上周跌 228元/吨,跌幅3.43%。国内乙烯法 1000型均价 7025元/吨,较上周跌 93元/吨,跌幅 1.31%。本周PVC市场回顾分析

国内PVC市场回顾分析 因下游需求恢复缓慢,另外受环保督察影响,局部下游开工受限,导致PVC社会库存有增无减,业者信心受挫,本周PVC期货持续大跌,现货价格也跟随下行,贸易商积极低价抛货,跌势较为明显。截至周四,国内电石法SG-5均价 6426元/吨,较上周跌 228元/吨,跌幅3.43%。国内乙烯法 1000型均价 7025元/吨,较上周跌 93元/吨,跌幅 1.31%。本周PVC市场回顾分析

国内PVC市场回顾分析 因下游需求恢复缓慢,另外受环保督察影响,局部下游开工受限,导致PVC社会库存有增无减,业者信心受挫,本周PVC期货持续大跌,现货价格也跟随下行,贸易商积极低价抛货,跌势较为明显。截至周四,国内电石法SG-5均价 6426元/吨,较上周跌 228元/吨,跌幅3.43%。国内乙烯法 1000型均价 7025元/吨,较上周跌 93元/吨,跌幅 1.31%。本周PVC市场回顾分析

国内PVC市场回顾分析 因下游需求恢复缓慢,另外受环保督察影响,局部下游开工受限,导致PVC社会库存有增无减,业者信心受挫,本周PVC期货持续大跌,现货价格也跟随下行,贸易商积极低价抛货,跌势较为明显。截至周四,国内电石法SG-5均价 6426元/吨,较上周跌 228元/吨,跌幅3.43%。国内乙烯法 1000型均价 7025元/吨,较上周跌 93元/吨,跌幅 1.31%。本周PVC市场回顾分析

国内PVC期货走势回顾 近期国内商品市场资金集中离场,各品种出现不同幅度的下跌,个别品种跌幅较大,本周PVC 期货震荡下行明显,价格一度跌破6400 元/吨点位,受此影响现货市场持续降价出货,业者心态较差。本周PVC市场回顾分析

国际PVC市场回顾 本周亚洲PVC市场气氛尚可,成交稳定,价格小幅上涨,CFR中国涨4美元/吨至 954-958美元/吨,CFR 东南亚维持在940-945美元/吨,CFR印度涨10美元/吨至1020-1022美元/吨。印度需求依然逐步好转,市场人士表示,印度需求最旺的季节在 4-5 月份,而6-9 月份是印度的需求淡季。在东南亚,目前印度尼西亚和马来西亚需求量较高,成交稳定。本周PVC市场回顾分析

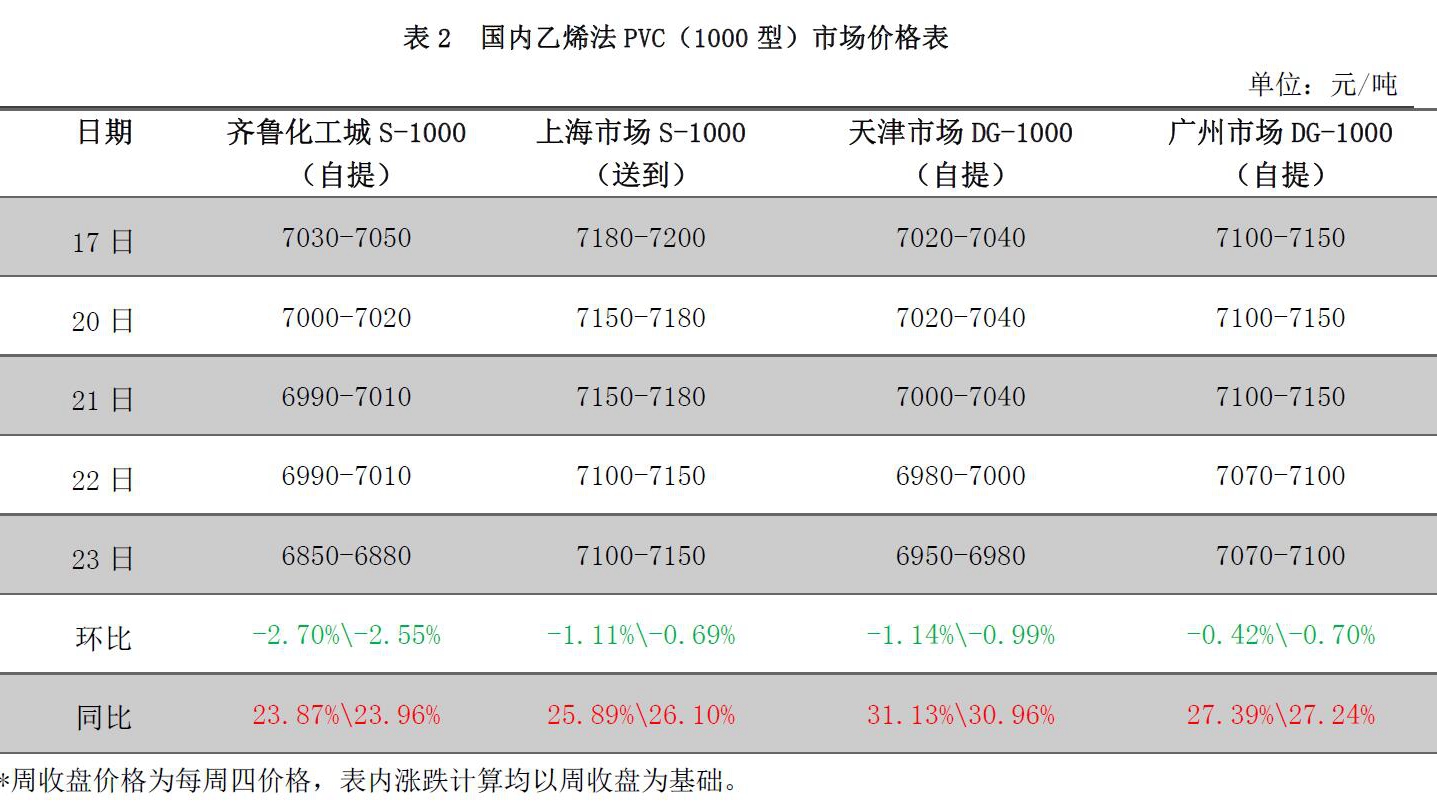

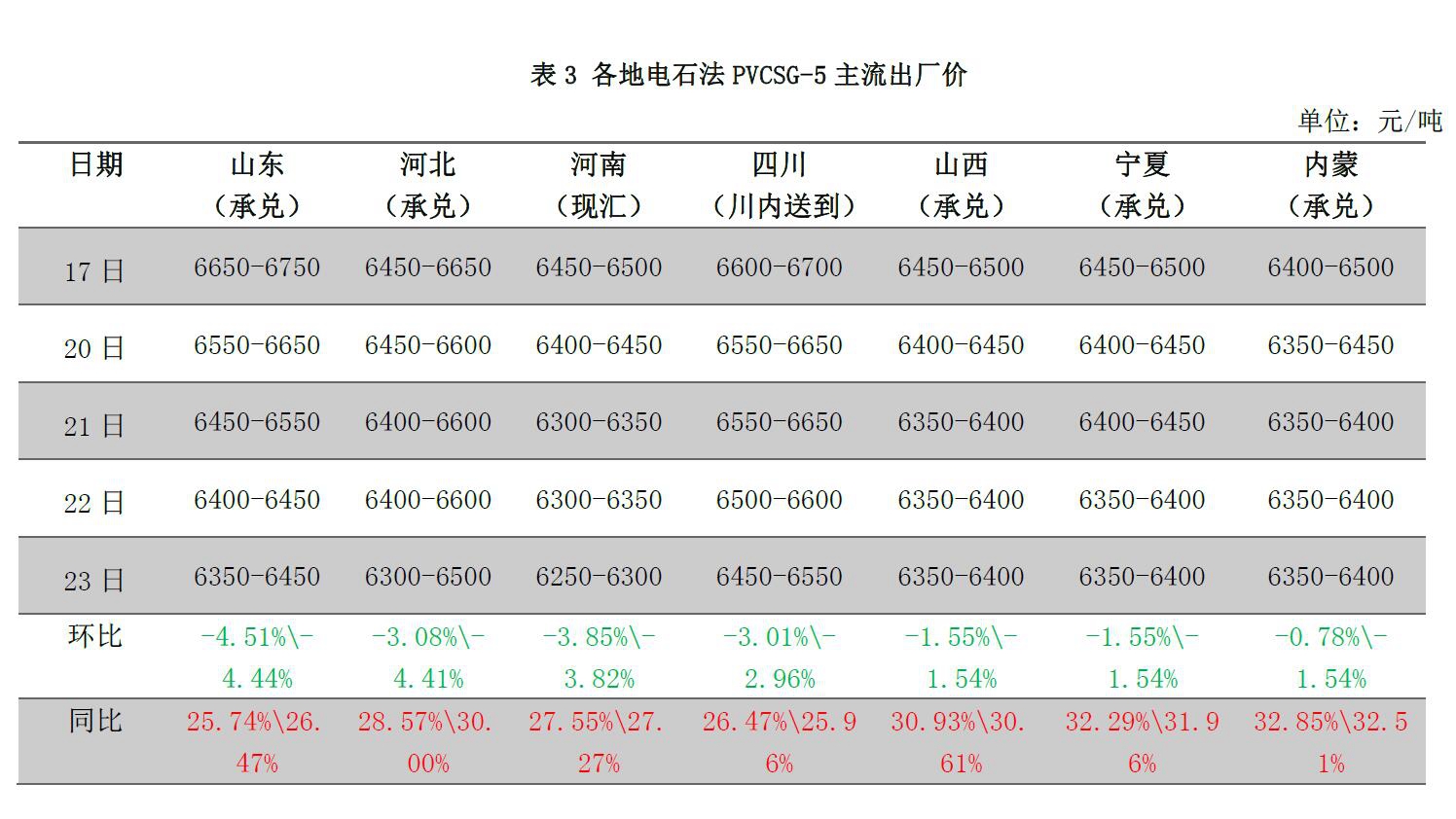

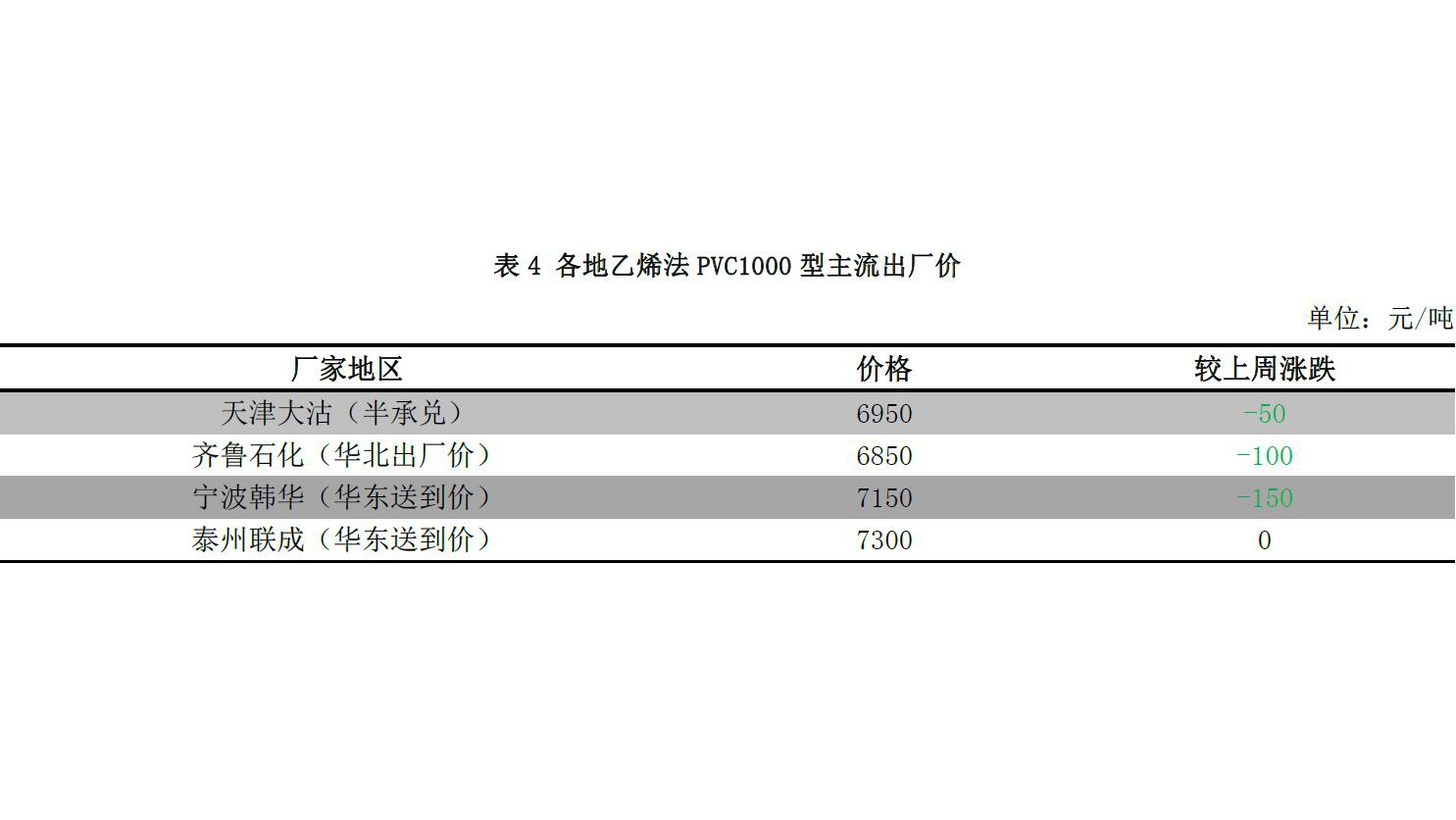

国内PVC出厂价分析 需求低迷,现货交投不佳,PVC市场报价持续下探,PVC生产企业被迫降价出货,但因企业库存压力不大,下探幅度有限。有企业封盘观望,交还欠单为主。本周PVC市场回顾分析

国内PVC出厂价分析 需求低迷,现货交投不佳,PVC市场报价持续下探,PVC生产企业被迫降价出货,但因企业库存压力不大,下探幅度有限。有企业封盘观望,交还欠单为主。本周PVC市场回顾分析

PVC企业成本及毛利分析 需求低迷,出货不佳,本周国内PVC企业出厂价陆续下调,虽然电石也有所下滑,但 PVC下滑较为明显,导致局部市场利润情况较上周有所收窄。乙烯法 PVC企业出厂价下调明显,成本稳定,盈利缩水。国内PVC供应情况分析

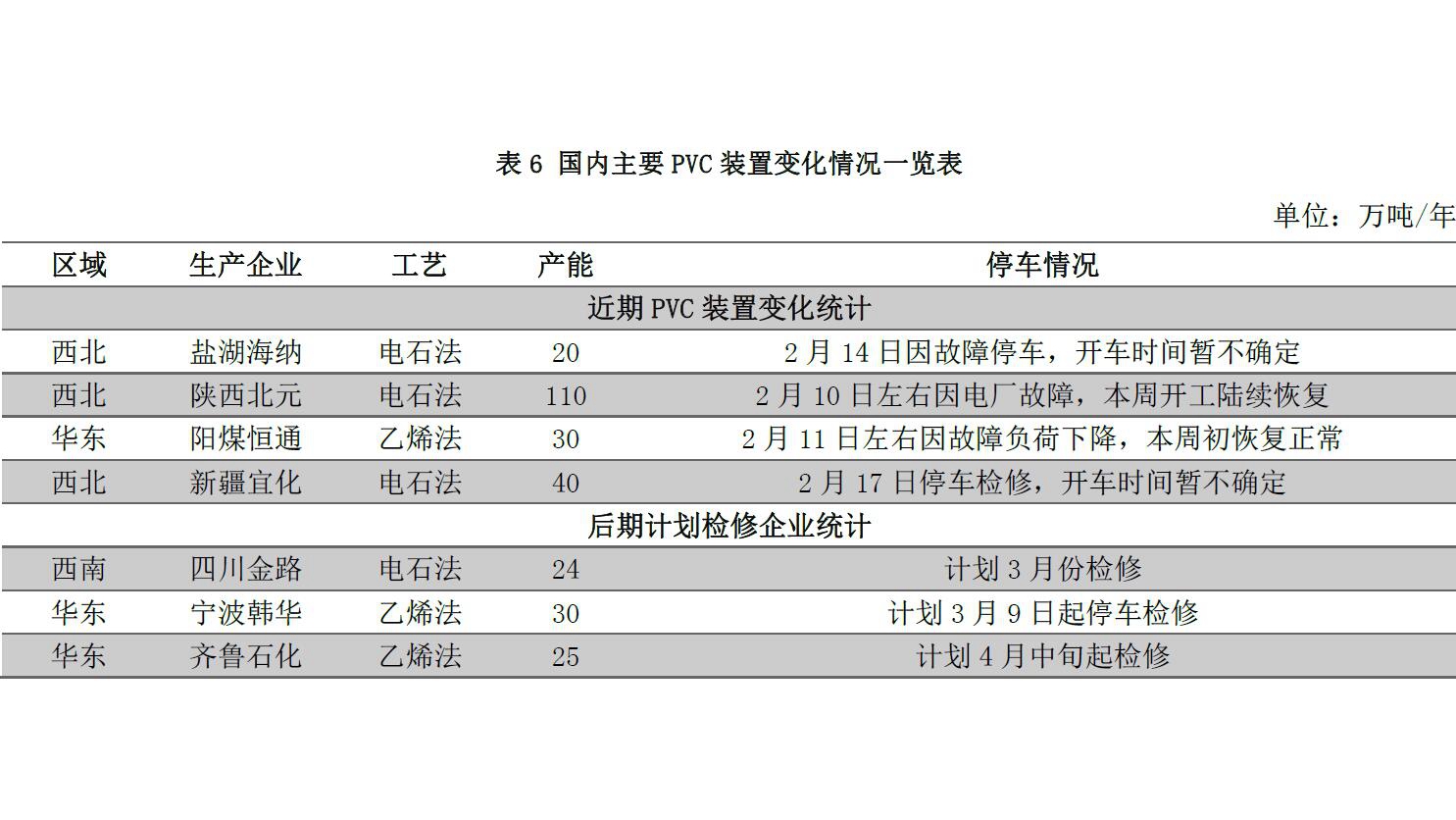

国内PVC部分装置运行情况 详情如图所示。国内PVC供应情况分析

国内PVC生产企业开工率变化分析 受新疆宜化故障停车、信发部分装置意外停车等原因影响,本周国内PVC企业开工率略有下调。据买塑网统计数据显示,PVC整体开工77.35%,环比下跌1.37%;其中电石法PVC 开工率 76.83%,环比下降 2.06%;乙烯法 PVC 开工率80.31%,环比提升2.28%。PVC上游产品分析

国际原油市场分析 本周国际油价继续高位震荡,均值较上周略有上扬。近期原油市场消息面仍旧围绕产油国减产和页岩油增产两大主题展开,不过相比之下,近期减产方面不断有利好消息传出,进而支撑油价稳步抬高。有消息称减产协议存在延长可能性,俄罗斯减产计划有望提前,监督会议传出可喜成果,诸多利好继续支撑多头人气。然而,在油价升至区间高点后,再次显现“恐高”症状,期末油价回跌终结此前三连涨势头。PVC上游产品分析

原料乙烯市场分析 本周亚洲乙烯价格整体继续上涨。截至到2月22日, CFR 东北亚环比于上周涨 75 美元/吨收于 1384.5-1386.5美元/吨,CFR 东南亚环比于上周涨 40 美元/吨收于1149.5-1151.5 美元/吨。伴随东北亚乙烯价格拉涨至今20个月高位,下游产品盈利空间受到考验,苯乙烯、聚乙烯、PVC等相关产品行情走弱,亚洲乙烯高价成交阻力加大,多数买家暂无跟进意愿,观望情绪明显。考虑到亚洲乙烯整体供需相对平衡,暂时大跌风险不大,或小幅修正为主。PVC上游产品分析

原料电石市场分析 上周五至今电石采购价继续下调 100 元/吨,个别再高点降幅也有。受采购价下调拖累,各地电石出厂新低价屡出,部分企业预付款出厂价降至 2300元/吨。电石价格继续跌跌不休,主要仍有供应量过剩,各地下游压车现象严重,过剩货源消化缓慢,所以降价控制到货,调整电石供应量。随着出厂低价陆续出现,电石企业亏损现象增多,有企业有月底停车避险计划,具体还需继续关注。本周中期西北华北多地降雪影响运输,但本周后期逐渐恢复。PVC上游产品分析

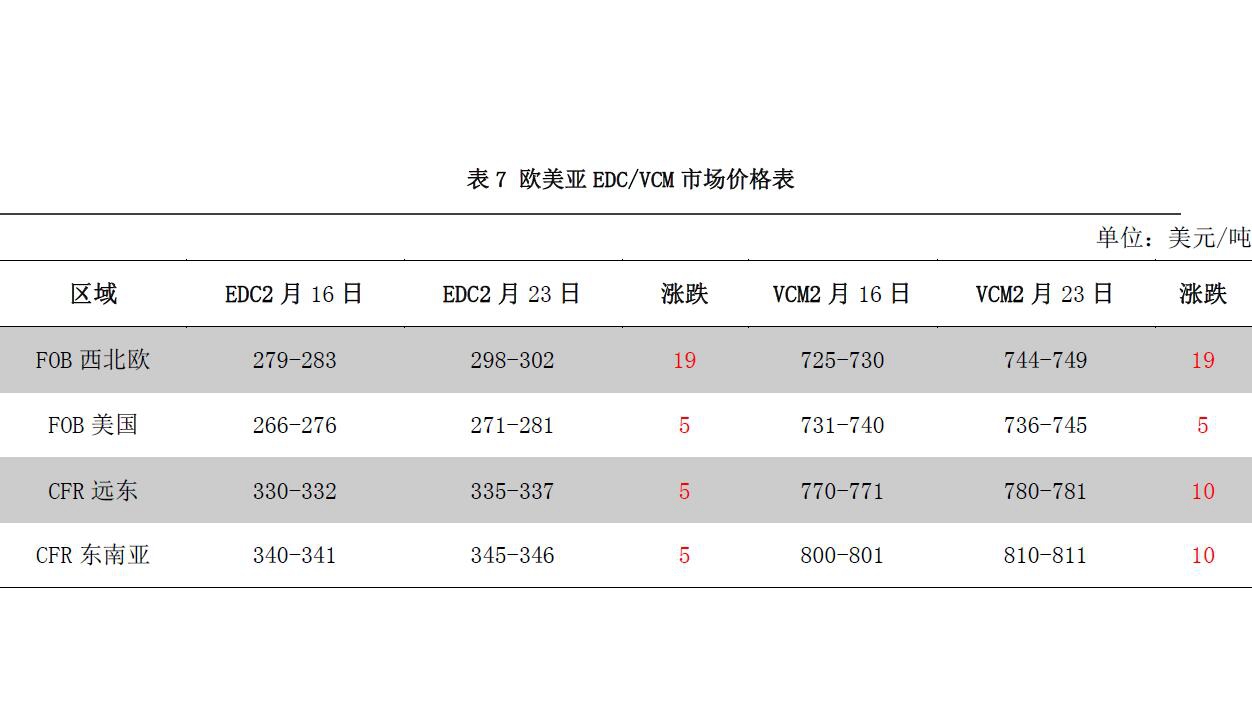

原料VCM/EDC市场分析 EDC:本周亚洲EDC市场气氛较好,成交稳定,价格略涨。CFR远东涨5美元/吨至 335-337美元/吨,CFR 东南亚涨5美元/吨至345-346美元/吨。价格上涨一方面是由于原料乙烯价格走高支撑,另一方面是由于货源供应紧张。 VCM:本周亚洲VCM市场价格继续上涨,CFR远东涨10美元/吨至780-781美元/吨,CFR东南亚涨10美元/吨至810-811美元/吨。价格上涨一方面是由于下游PVC市场价格上涨支撑,另一方面是由于货源供应紧张。PVC下游产品分析

本周下游制品企业开工提升不明显,京津冀地区受环保督察影响,部分制品企业开工难提升。南方地区下游开工恢复缓慢,对原料采购积极性较弱。目前中小企业开工率维持在 30%-40%,部分大型企业开工率维持在50%-70%。PVC市场后市展望

原料电石:下周情况来看,一方面,因电石出厂价低,企业亏损,25号后会陆续有电石炉停车或是降负荷,但是产量降低真正体现到市场还需起码一周时间;一方面,下游需求较为稳定,但目前电石待卸车数量较多,过剩货源的消化还需较长时间;一方面,PVC 价格走低,对电石基本无支撑。所以综合来说,目前影响电石市场的仍主要是供需方面,若月底电石停炉较多,则市场将会较为谨慎,价格将低位盘整;但若停炉数量不多,下游到货仍持续增加,则价格就会有继续走低可能性。 市场供应:PVC企业整体开工较好,供应充裕,尽管仍有部分企业表示仍有节前欠单待交付,但新单跟进情况较差,价格也陆续出现松动。华东及华南市场社会库存量依然较大,贸易商出货压力较大,仍有部分节前低价库存待消化。 下游需求:下游制品企业陆续恢复生产,但因资金紧张、制品订单不足、仍有库存待消化或者环保督察等不同因素影响,下游开工恢复缓慢,对原料采购积极性不高,需求难明显提升。 整体来看,PVC社会库存居高不下,期货持续下跌,下游开工恢复缓慢,等各种因素影响,预计下周国内 PVC市场难好转,供应商继续积极让利出货,报价仍会有松动,但跌幅相对本周将会有所收窄,成交若有好转,价格有望触底企稳转。买塑网预计下周PVC市场华东SG-5均价将在6250-6350元/吨,华南SG-5均价将在 6300-6400元/吨。