本周聚乙烯市场回顾分析

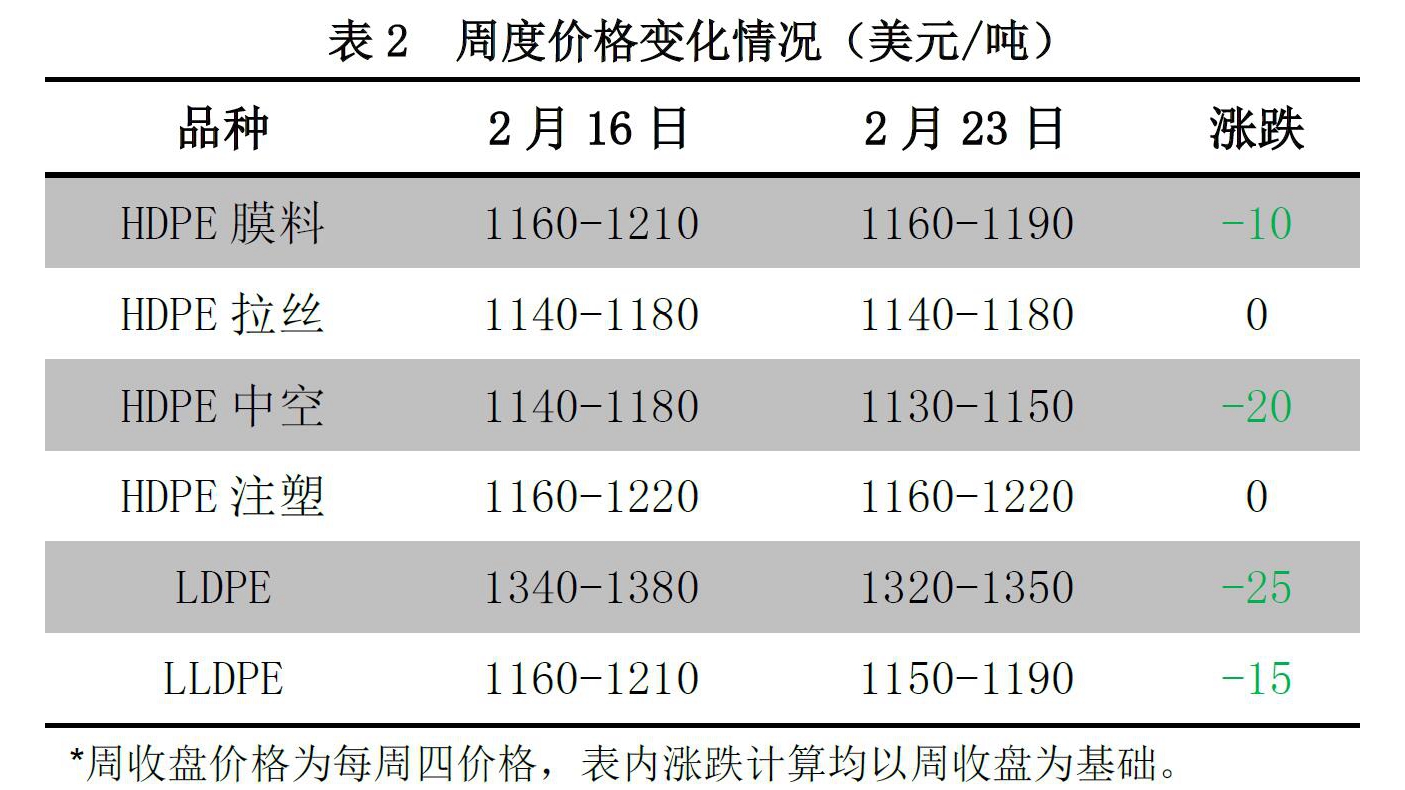

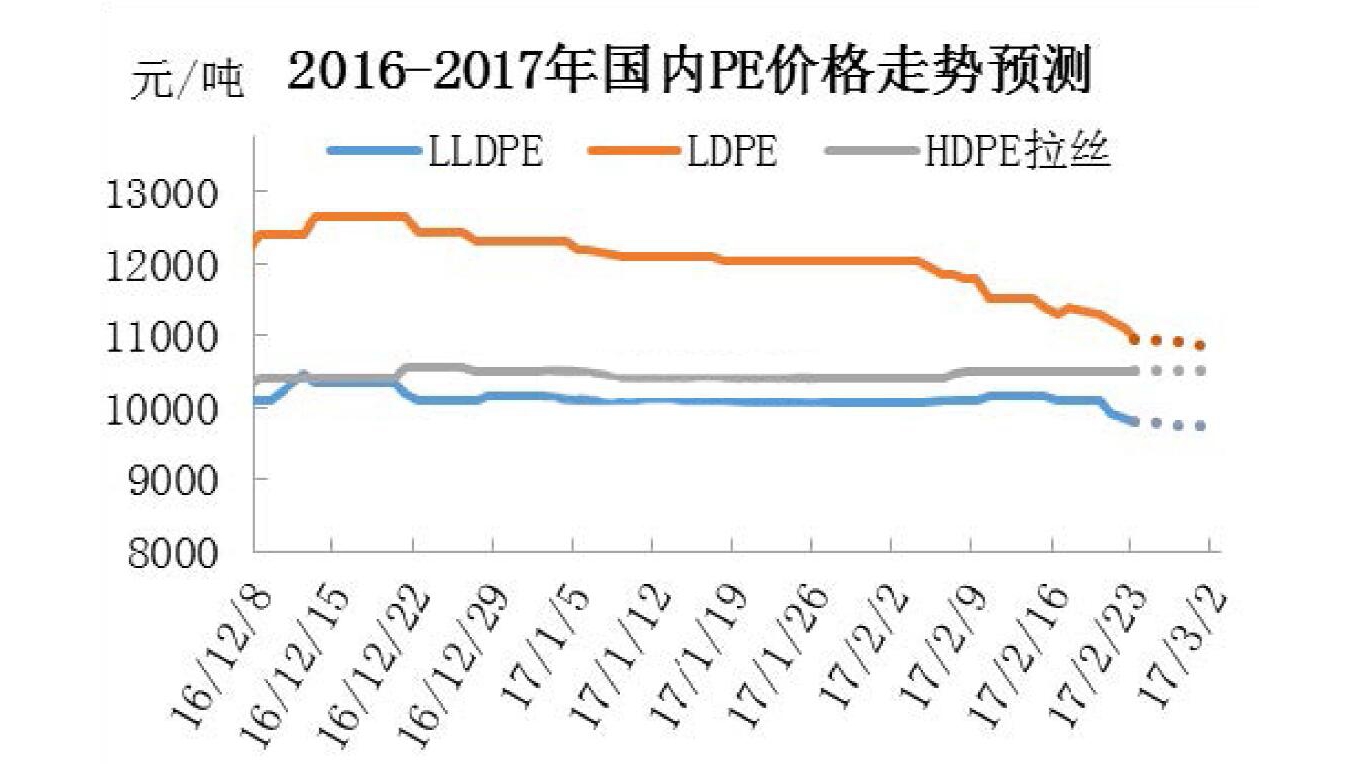

人民币交易市场回顾分析 本周聚乙烯市场连续下跌,与我们前期预测相差不大。本周线性期货逐渐走弱,加之多数石化连续下调出厂价,市场交投悲观,商家出货不畅,跟跌报盘居多。当前线性主流价格在9700-9950 元/吨,环比跌 350 元/吨左右;高压主流价格在10500-11000 元/吨,环比跌 600 元/吨左右;低压普遍走软,幅度在 50-100元/吨。终端接货积极性偏弱,成交一单一谈。具体主流价格详见表 1本周聚乙烯市场回顾分析

人民币交易市场回顾分析 本周聚乙烯市场连续下跌,与我们前期预测相差不大。本周线性期货逐渐走弱,加之多数石化连续下调出厂价,市场交投悲观,商家出货不畅,跟跌报盘居多。当前线性主流价格在9700-9950 元/吨,环比跌 350 元/吨左右;高压主流价格在10500-11000 元/吨,环比跌 600 元/吨左右;低压普遍走软,幅度在 50-100元/吨。终端接货积极性偏弱,成交一单一谈。具体主流价格详见表 1本周聚乙烯市场回顾分析

美金交易市场回顾分析 本周 PE 美金价格阴跌,成交凄惨,业者心态消极。线性主流报价在 1150-1190 美元/吨,沙特、卡塔尔主流牌号价格在在 1205 美元/吨,成交鲜有听闻。高压方面,价格缩水严重。卡塔尔、伊朗、沙特主流牌号报价在 1330-1350美元/吨,低价货物在1270美元/吨左右。欧洲部分牌号报价在1300 美元/吨。俄罗斯、巴西低价货物报在 1190美元/吨。低压拉丝方面指引不多,报价相对坚挺。低压膜和中空方面,报盘较多,价格走低。中空主流报价在 1120-1140美元/吨,下游接货不多。低压膜中东主流牌号在 1150-1190 美元/吨,科威特牌号报盘在 1170 美元/吨,降价后仍鲜有询盘。低压注塑方面价格坚挺,市场货物较少,顺挂仍比较严重,中东主流牌号价格在1190-1230美元/吨,成交尚可。外商方面,沙特某供应商2月船货报盘:HDPE报价在 1180美元/吨,LDPE1350美元/吨,即期,CFR中国主港,2月装船。本周聚乙烯市场回顾分析

美金交易市场回顾分析 本周 PE 美金价格阴跌,成交凄惨,业者心态消极。线性主流报价在 1150-1190 美元/吨,沙特、卡塔尔主流牌号价格在在 1205 美元/吨,成交鲜有听闻。高压方面,价格缩水严重。卡塔尔、伊朗、沙特主流牌号报价在 1330-1350美元/吨,低价货物在1270美元/吨左右。欧洲部分牌号报价在1300 美元/吨。俄罗斯、巴西低价货物报在 1190美元/吨。低压拉丝方面指引不多,报价相对坚挺。低压膜和中空方面,报盘较多,价格走低。中空主流报价在 1120-1140美元/吨,下游接货不多。低压膜中东主流牌号在 1150-1190 美元/吨,科威特牌号报盘在 1170 美元/吨,降价后仍鲜有询盘。低压注塑方面价格坚挺,市场货物较少,顺挂仍比较严重,中东主流牌号价格在1190-1230美元/吨,成交尚可。外商方面,沙特某供应商2月船货报盘:HDPE报价在 1180美元/吨,LDPE1350美元/吨,即期,CFR中国主港,2月装船。本周聚乙烯市场回顾分析

国际市场回顾分析 本周国际聚乙烯市场涨跌互现。美国线性价格延续涨势,市场供应压力不大,终端需求尚可,市场延续窄幅上涨。 FAS休斯顿本周收在1225-1245美元/吨,环比上涨10美元/吨。本周外商对亚洲各市场线性报盘变动不大,支撑一般。中国国内市场线性价格大幅走低,市场成交低迷,拖累亚洲市场价格整体下跌。本周线性 CFR 远东跌 20 美元/吨至1160-1165 美元/吨,CFR 东南亚跌 25 美元/吨在 1190-1195美元/吨。聚乙烯市场供应分析

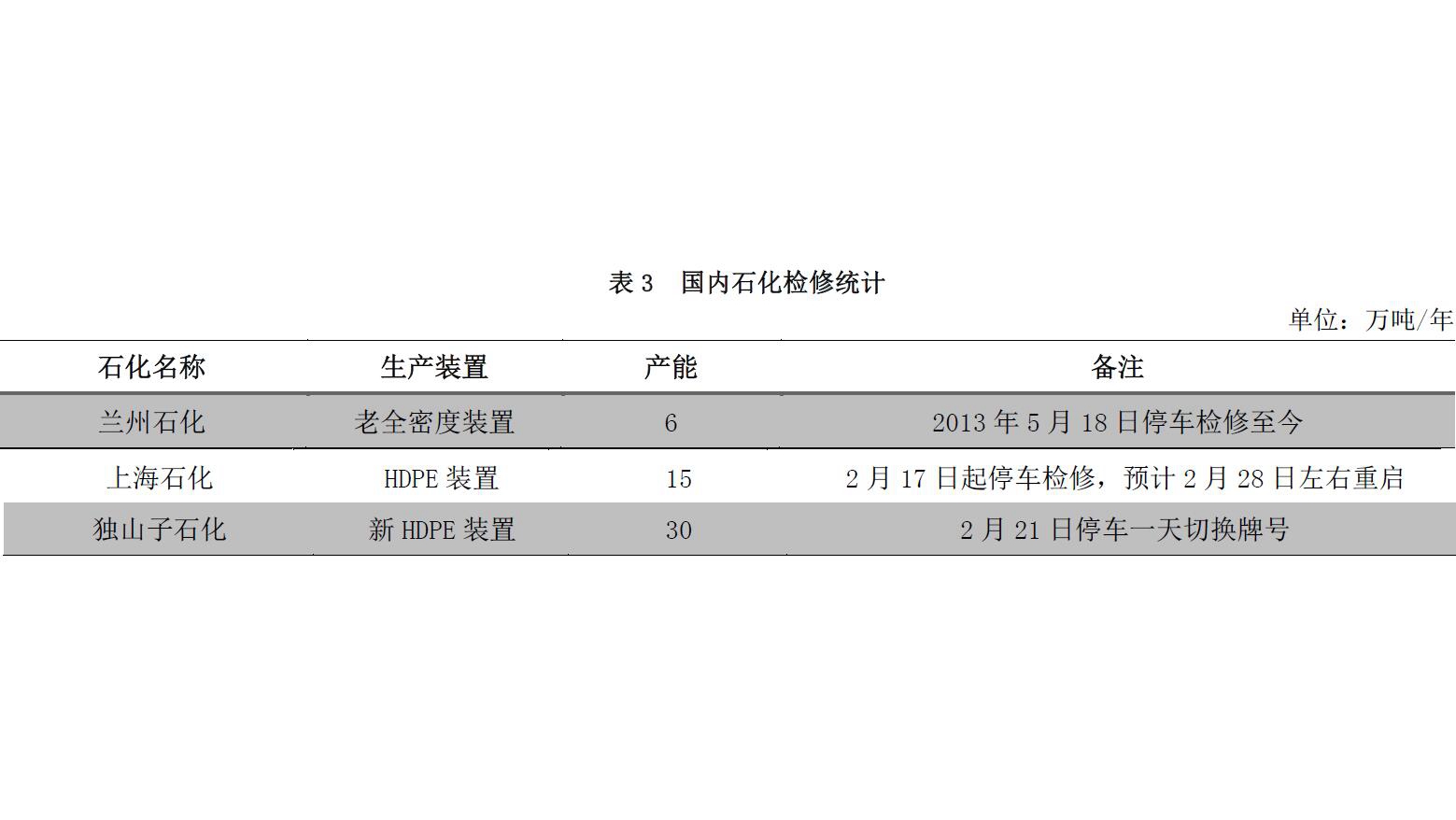

国内石化检修及库存变化 本期石化库存水平同上期比较有小幅增加,与我们上周预测有所偏差。石化检修情况相对有所减少,设计年产能在 51万吨,损失产量在0.20万吨。上周聚乙烯市场窄幅波动后下跌,后期线性期货震荡走软乃至跌停,加重了商家的悲观情绪,降价意向明显,加之下游工厂原料库存尚可,订单并无明显大幅增加,采购意向偏弱,故石化库存有小幅累计情况。本周各石化纷纷下调出厂价,商家对后市信心不足,终端补仓意愿不高,预计本周石化库存水平将以小幅波动为主。聚乙烯市场供应分析

国内石化检修及库存变化 本期石化库存水平同上期比较有小幅增加,与我们上周预测有所偏差。石化检修情况相对有所减少,设计年产能在 51万吨,损失产量在0.20万吨。上周聚乙烯市场窄幅波动后下跌,后期线性期货震荡走软乃至跌停,加重了商家的悲观情绪,降价意向明显,加之下游工厂原料库存尚可,订单并无明显大幅增加,采购意向偏弱,故石化库存有小幅累计情况。本周各石化纷纷下调出厂价,商家对后市信心不足,终端补仓意愿不高,预计本周石化库存水平将以小幅波动为主。聚乙烯市场供应分析

国内石化生产盈利 本周石化企业 PE 毛利下跌,环比上周下跌 70 元/吨左右。周内布伦特价格窄幅震荡,环比变动不大,因此本周 PE 石化企业生产成本基本持稳。但市场销售不畅,石化连续降价促销为主,出厂价格节节下跌,拖拽毛利下滑。聚乙烯市场供应分析

国内主要港口到货量及库存 据买塑网跟踪,2 月第三周初级聚乙烯进口量同上周持平。节前外商报盘减少,价格走高,使得贸易商接货积极性下降,接货量不多。本周市场成交气氛不佳,业者出货量不多,仓库出货量小于进口量,港口库存继续增加。聚乙烯上游原料分析

国际原油 本周国际油价继续高位震荡,均值较上周略有上扬。近期原油市场消息面仍旧围绕产油国减产和页岩油增产两大主题展开,不过相比之下,近期减产方面不断有利好消息传出,进而支撑油价稳步抬高。有消息称减产协议存在延长可能性,俄罗斯减产计划有望提前,监督会议传出可喜成果,诸多利好继续支撑多头人气。然而,在油价升至区间高点后,再次显现“恐高”症状,期末油价回跌终结此前三连涨势头。聚乙烯上游原料分析

亚洲乙烯 本周亚洲乙烯价格整体继续上涨。截至到 2月22日, CFR东北亚环比于上周涨75美元/吨收于1384.5-1386.5美元/吨,CFR东南亚环比于上周涨 40美元/吨收于1149.5-1151.5美元/吨。伴随东北亚乙烯价格拉涨至今20个月高位,下游产品盈利空间受到考验,苯乙烯、聚乙烯、PVC等相关产品行情走弱,亚洲乙烯高价成交阻力加大,多数买家暂无跟进意愿,观望情绪明显。考虑到亚洲乙烯整体供需相对平衡,暂时大跌风险不大,或小幅修正为主。聚乙烯下游需求分析

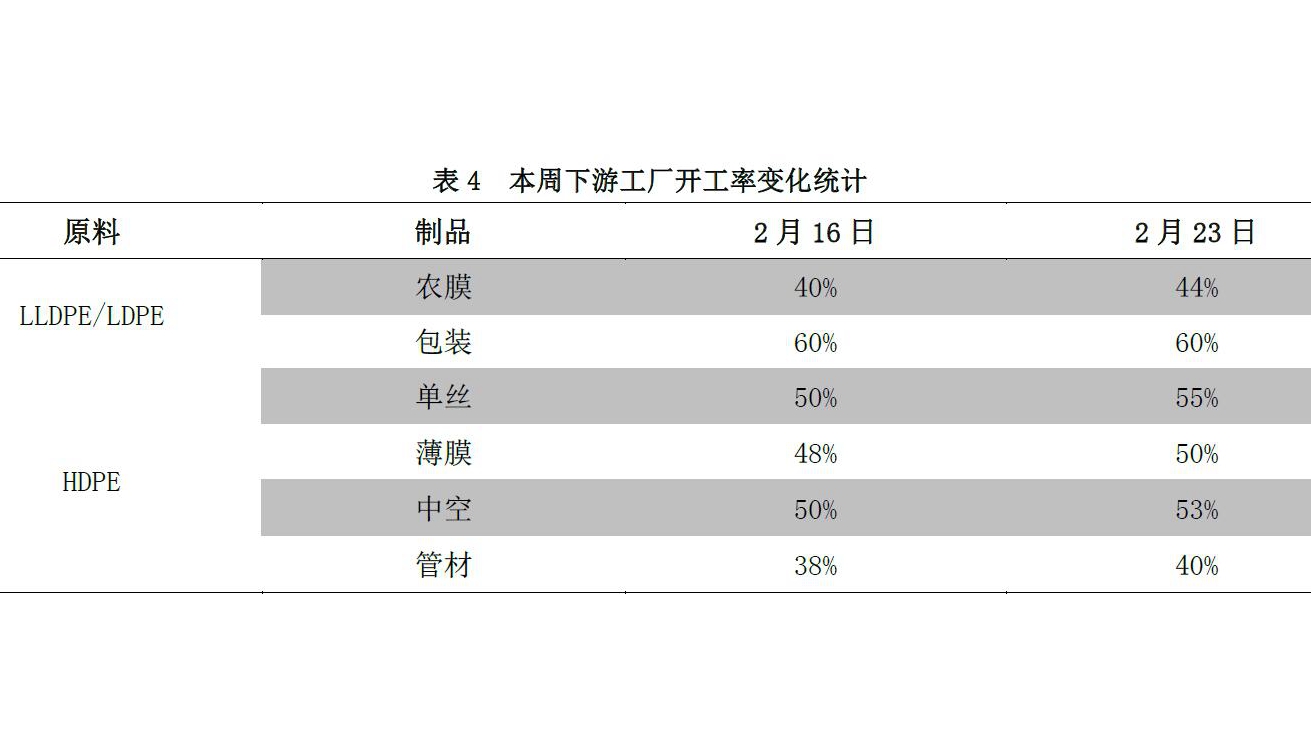

本周 PE下游行业开工较上周部分继续小升,但增长幅度较上周明显缩窄:农膜、单丝涨幅在4-5个百分点,其他涨幅多在 2-3个百分点。伴随更多工厂入市,整体开工率有所上移,但对多数工厂来讲,因成品库存高位,开工多维持低位,消耗成品库存为主;原料市场来看,因其节前原料库存消耗较慢,加之行情持续下滑,多谨慎观望,主动采购意愿不高。同时因部分原料大幅下滑,部分意向逢低压价采购,截止目前,大单依旧少闻。聚乙烯市场后市展望

宏观因素:全国两会即将召开,货币政策一如既往成为公众关注的焦点之一。对货币政策的表述由“稳健”变为“稳健中性”,对流动性的表述由“合理充裕”变为了“基本稳定”、“调节好货币闸门”。央行在《2016 年第四季度中国货币政策执行报告》中对货币政策思路的阐述已然改变。 上游原料:虽然近期油价再次展现强势,但仍然无法突破年初至今的高位窄幅震荡格局。减产方面所提供的利好,仍不足以完全盖过页岩油增产的担忧,导致油价上行乏力。此外,近期美联储加息的预期再次升温,美元指数不知不觉中重返101上方,美元的走强同样施压油市气氛。好在减产协议的落实好于市场预期,而且,是否延长减产协议成为市场讨论的焦点。随着非欧佩克减产的进一步落实,以及产油国方面不断有乐观言论传出,短期原油有望继续上扬。但从前期油价波动的规律来看,区间高点处油价回调压力较大。因此,预计下周油价将呈现涨后回落走势,美原油在 54.7美元附近预计将承压,而52.5美元则存在强支撑。 供需基本面:下周国内聚乙烯装置检修涉及企业只有兰州石化6 万吨老全密度维持停车,其他计划内检修暂无,损失量较小,初步统计在0.12万吨左右。关于进口量,下周预计进口环比增加,节前贸易商接货多在月底到港,远洋货减少,多为中东和东南亚地区货源。需求方面,以农膜生产来看,目前需求跟进整体缓慢,棚膜需求弱势,厂家开工较低,不过地膜逐渐进入需求旺季,厂家的订单不断积累,开工维持高位。虽然厂家采购多坚持刚需,但后期对于原料的需求量将逐渐增加,这或将给予原料市场一定支撑。 综上所述,上游方面,原油市场仍将维持盘整走势,目前对聚乙烯市场的成本传导影响有限。现货市场供应来看,石化装置运行正常,当前检修鲜有,且库存高企,进口量预期将增加,因此当前市场货源相对充裕。需求方面,下游工厂开工虽有小幅提高,但终端补仓心态谨慎,目前仍观望为主。在供需矛盾失衡下,预计短期 PE 市场仍显疲软,但价格跌幅将缩窄。下周预计LLDPE主流价格或维持在9600-9900元/吨。