本周PVC市场回顾分析

国内PVC市场回顾分析 本周国内PVC市场窄幅震荡,周初低价成交略好,局部小幅上涨,但主要市场库存压力仍大,河北终端受环保影响,开工率较低。随着 PVC现货市场成交量下降,价格开始小幅松动。截至周四,国内电石法 SG-5均价6398元/吨,较上周跌 27.75元/吨,跌幅0.43%。国内乙烯法1000型均价 6942元/吨,较上周跌 83.5元/吨,跌幅1.19%。本周PVC市场回顾分析

国内PVC市场回顾分析 本周国内PVC市场窄幅震荡,周初低价成交略好,局部小幅上涨,但主要市场库存压力仍大,河北终端受环保影响,开工率较低。随着 PVC现货市场成交量下降,价格开始小幅松动。截至周四,国内电石法 SG-5均价6398元/吨,较上周跌 27.75元/吨,跌幅0.43%。国内乙烯法1000型均价 6942元/吨,较上周跌 83.5元/吨,跌幅1.19%。本周PVC市场回顾分析

国内PVC市场回顾分析 本周国内PVC市场窄幅震荡,周初低价成交略好,局部小幅上涨,但主要市场库存压力仍大,河北终端受环保影响,开工率较低。随着 PVC现货市场成交量下降,价格开始小幅松动。截至周四,国内电石法 SG-5均价6398元/吨,较上周跌 27.75元/吨,跌幅0.43%。国内乙烯法1000型均价 6942元/吨,较上周跌 83.5元/吨,跌幅1.19%。本周PVC市场回顾分析

国内PVC市场回顾分析 本周国内PVC市场窄幅震荡,周初低价成交略好,局部小幅上涨,但主要市场库存压力仍大,河北终端受环保影响,开工率较低。随着 PVC现货市场成交量下降,价格开始小幅松动。截至周四,国内电石法 SG-5均价6398元/吨,较上周跌 27.75元/吨,跌幅0.43%。国内乙烯法1000型均价 6942元/吨,较上周跌 83.5元/吨,跌幅1.19%。本周PVC市场回顾分析

国内PVC期货走势回顾 本周大商所 PVC 主力合约处于震荡行情,宏观面全球PMI 继续全面回暖,现货PVC 市场平稳整理,市场下跌空间有限,上涨动力仍需积累,参与者心态平稳,等待后续机会。本周PVC市场回顾分析

国际PVC市场回顾 本周亚洲 PVC 市场维持平静,3 月份交付的船货交易已经完成,CFR 中国结算价在 940-960 美元/吨,CFR东南亚结算价在 940 美元/吨,CFR 东南亚市场结算价在1010-1030 美元/吨。目前 PVC 市场货源供应依然紧张,印度市场需求强劲,市场人士普通预计亚洲 PVC 价格仍将继续上涨。本周PVC市场回顾分析

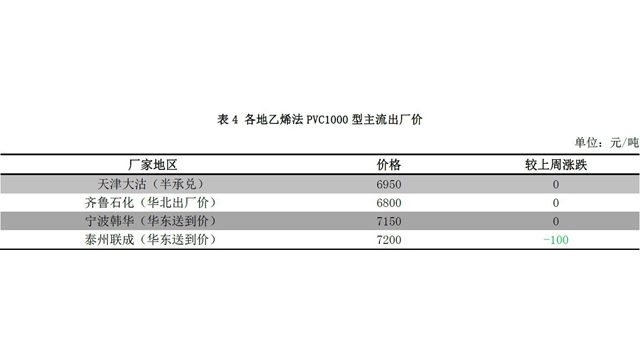

国内PVC出厂价分析 由于山东地区 PVC 企业前期价格偏低,周初成交好转,价格小幅反弹,其他地区出厂价维持高位,出货一般,部分企业出厂价陆续下调。多数企业前期订单逐步开始出完,而出厂价也调整接近低位,所以短期内 PVC 企业出厂价将整体变化不大。本周PVC市场回顾分析

国内PVC出厂价分析 由于山东地区 PVC 企业前期价格偏低,周初成交好转,价格小幅反弹,其他地区出厂价维持高位,出货一般,部分企业出厂价陆续下调。多数企业前期订单逐步开始出完,而出厂价也调整接近低位,所以短期内 PVC 企业出厂价将整体变化不大。本周PVC市场回顾分析

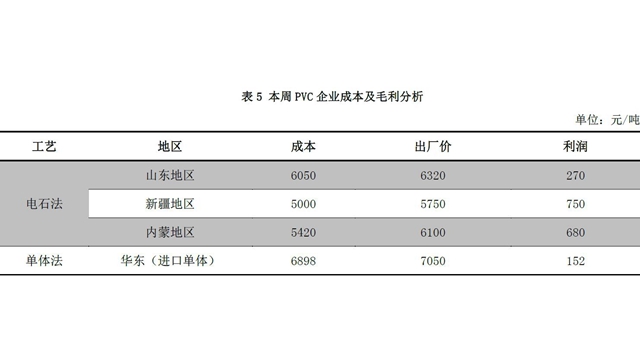

PVC企业成本及毛利分析 备注:山东及内蒙地区为外购电石 PVC 企业,新疆企业自备电石厂,华东为进口 VCM 的单体法企业。国内PVC供应情况分析

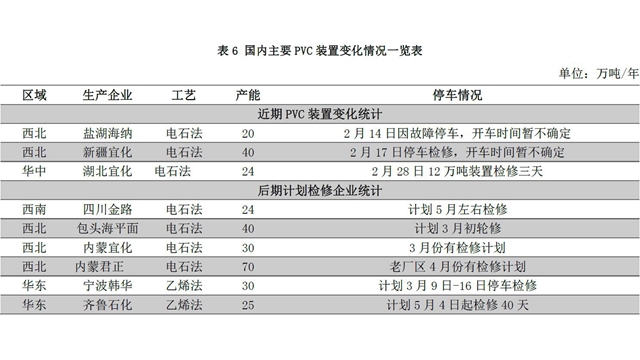

国内PVC部分装置运行情况 详情如图所示。国内PVC供应情况分析

国内PVC生产企业开工率变化分析 本周 PVC企业小幅震荡,信发开工率恢复正常,宜化、宜宾等企业负荷略下降。据统计数据显示,PVC整体开工78.05%,环比提升0.7%;其中电石法PVC开工率78.57%,环比提升1.74%;乙烯法PVC开工率75.07%,环比下降5.24%。PVC上游产品分析

国际原油市场分析 本周国际油价继续高位震荡,均值较上周略有上扬。近期原油市场消息面仍旧围绕产油国减产和页岩油增产两大主题展开,不过相比之下,近期减产方面不断有利好消息传出,进而支撑油价稳步抬高。有消息称减产协议存在延长可能性,俄罗斯减产计划有望提前,监督会议传出可喜成果,诸多利好继续支撑多头人气。然而,在油价升至区间高点后,再次显现“恐高”症状,期末油价回跌终结此前三连涨势头。PVC上游产品分析

原料乙烯市场分析 本周亚洲乙烯价格整体小幅下跌。截至到 3 月 1 日, CFR 东北亚环比于上周跌 10 美元/吨收于 1374.5-1376.5美元/吨,CFR东南亚环比于上周跌5美元/吨收于1144.5-1146.5 美元/吨。乙烯下游行业走势疲软,尤其是聚乙烯价格大幅下跌,致使厂家对乙烯需求平淡,采购意向不强,市场总体交投清淡。装置方面,听闻博禄计划 3月1 日起关闭其在阿布扎比地区 62 万吨/年的裂解装置,维持 60天左右。PVC上游产品分析

原料电石市场分析 上周五至今电石除个别采购价略有下调外,整体价格重心维持稳定。月底开始,内蒙古乌海、沙圪堵薛家湾及宁夏吴忠等地陆续有停炉或是降负荷现象,电石日产量有2000吨以上的下降,但电石炉开工下降对供需关系的影响还需时间,整体市场依旧维持观望态势。随着小炉子停车,部分以销中间商为主的电石企业出货速度加快,部分小的下游及中间商也有加大采购量或是适量囤货现象,但电石价格未有提升,出厂价 2300元/吨仍继续存在。受环保检查等影响,PVC 企业电石用量不稳,电石到货不均衡,部分到货够用,部分仍待卸车较多,企业心态纠结,暂时维持观望。PVC上游产品分析

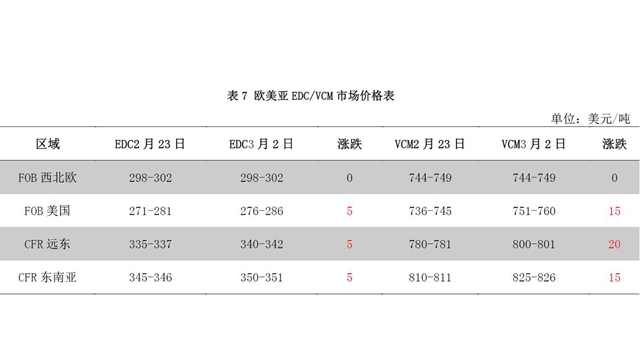

原料VCM/EDC市场分析 EDC:本周亚洲EDC市场气氛尚可,货源紧张,价格小涨。CFR远东涨5美元/吨至340-342 美元/吨,CFR东南亚涨5美元/吨至350-351美元/吨。 VCM:本周亚洲VCM市场成交稳定,价格继续上涨,CFR远东涨 20美元/吨至800-801美元/吨,CFR东南亚涨15美元/吨至825-826美元/吨。价格上涨主要是由于下游 PVC价格走高支撑。PVC下游产品分析

本周下游制品企业开工率小幅提升,京津冀地区受环保督察影响,部分制品企业开工难提升。南方地区下游开工逐 步恢复正常,对原料采购量有所增加。目前中小企业开工率维持在 40%-50%,部分大型企业开工率维持在 60%-70%。PVC市场后市展望

原料电石:下周情况来看,一方面本周陆续停车的电石企业的供应量影响将直接传导至供需关系上,使得市场心态开始谨慎;另一方面需要继续关注 PVC企业的开工及检修状况对电石需求的影响;第三方面当前过剩货源的消化还需时间,暂时无法支撑市场价格的好转。所以综合来说,下周预计电石供需会继续博弈,在供需未明显逆转之前,电石价格将维持低位盘整。 市场供应:PVC企业整体开工稳定,检修企业仍不集中,尽管仍有部分企业表示仍有预售订单待交付,但多数已经接近尾声。华东及华南市场社会库存量维持高位,贸易商随行就市出货,预计下周 PVC货源供应仍将充裕。 下游需求:下游制品企业陆续恢复生产,前期备货逐步消化,京津冀环保督查依然较严,廊坊、保定等地制品企业开工率偏低,预计下周下游制品企业仍将维持按需采购为主。 整体来看,PVC社会库存维持高位,期货震荡整理,北方制品企业开工仍然偏低,现货商家观望情绪浓厚,预计下周国内 PVC市场仍将以横盘整理为主,需关注3月份中旬是否有反弹机会。买塑网预计下周PVC市场华东 SG-5均价将在6300-6500元/吨,华南SG-5 均价将在 6400-6500元/吨。