PC市场篇

本周国内PC市场分析 本周国内PC市场震荡走低。分区域来看,华东市场小幅走跌,各主流牌号跌幅在100-400元/吨;华南市场偏弱震荡,各主流牌号跌幅在50-350元/吨。 周内,恰逢中秋假期。节前,下游接盘意向有限,加之生产企业出厂报盘重心走低,成本面支撑走弱,贸易商对于后市行情信心走空,报盘小幅下调,实盘商谈仍存让利空间。节后,市场内观望气氛仍显浓厚,加之原料双酚A报盘持续走空,下游受买涨不买跌的心态影响以及“限电”因素影响,接盘备货意向有限。贸易商报盘难以高位持坚,重心多有走低,实盘一单一谈为主。截止今日,华东注塑级中低端商谈参考27100-28500元/吨(含税),华南注塑级中低端商谈参考24900-25050元/吨(不含税)。华东地区:华东PC市场小幅走跌,各主流牌号跌幅在100-400元/吨。成本支撑走弱,需求跟进欠佳,市场内利好支撑有限,贸易商对于后市行情信心多显不足,报盘重心多有下调。截止今日,华东注塑级中低端商谈参考27100-28500元/吨(含税)。 华南地区:华南PC市场偏弱震荡,各主流牌号跌幅在50-350元/吨。市场内看空气氛浓厚,贸易商对于后市信心不足,加之需求跟进不足,业者操盘多小幅回落促成交。截止今日,华南注塑级中低端商谈参考24900-25050元/吨(不含税)。PC市场篇

本周国内PC市场分析 本周国内PC市场震荡走低。分区域来看,华东市场小幅走跌,各主流牌号跌幅在100-400元/吨;华南市场偏弱震荡,各主流牌号跌幅在50-350元/吨。 周内,恰逢中秋假期。节前,下游接盘意向有限,加之生产企业出厂报盘重心走低,成本面支撑走弱,贸易商对于后市行情信心走空,报盘小幅下调,实盘商谈仍存让利空间。节后,市场内观望气氛仍显浓厚,加之原料双酚A报盘持续走空,下游受买涨不买跌的心态影响以及“限电”因素影响,接盘备货意向有限。贸易商报盘难以高位持坚,重心多有走低,实盘一单一谈为主。截止今日,华东注塑级中低端商谈参考27100-28500元/吨(含税),华南注塑级中低端商谈参考24900-25050元/吨(不含税)。华东地区:华东PC市场小幅走跌,各主流牌号跌幅在100-400元/吨。成本支撑走弱,需求跟进欠佳,市场内利好支撑有限,贸易商对于后市行情信心多显不足,报盘重心多有下调。截止今日,华东注塑级中低端商谈参考27100-28500元/吨(含税)。 华南地区:华南PC市场偏弱震荡,各主流牌号跌幅在50-350元/吨。市场内看空气氛浓厚,贸易商对于后市信心不足,加之需求跟进不足,业者操盘多小幅回落促成交。截止今日,华南注塑级中低端商谈参考24900-25050元/吨(不含税)。PC市场篇

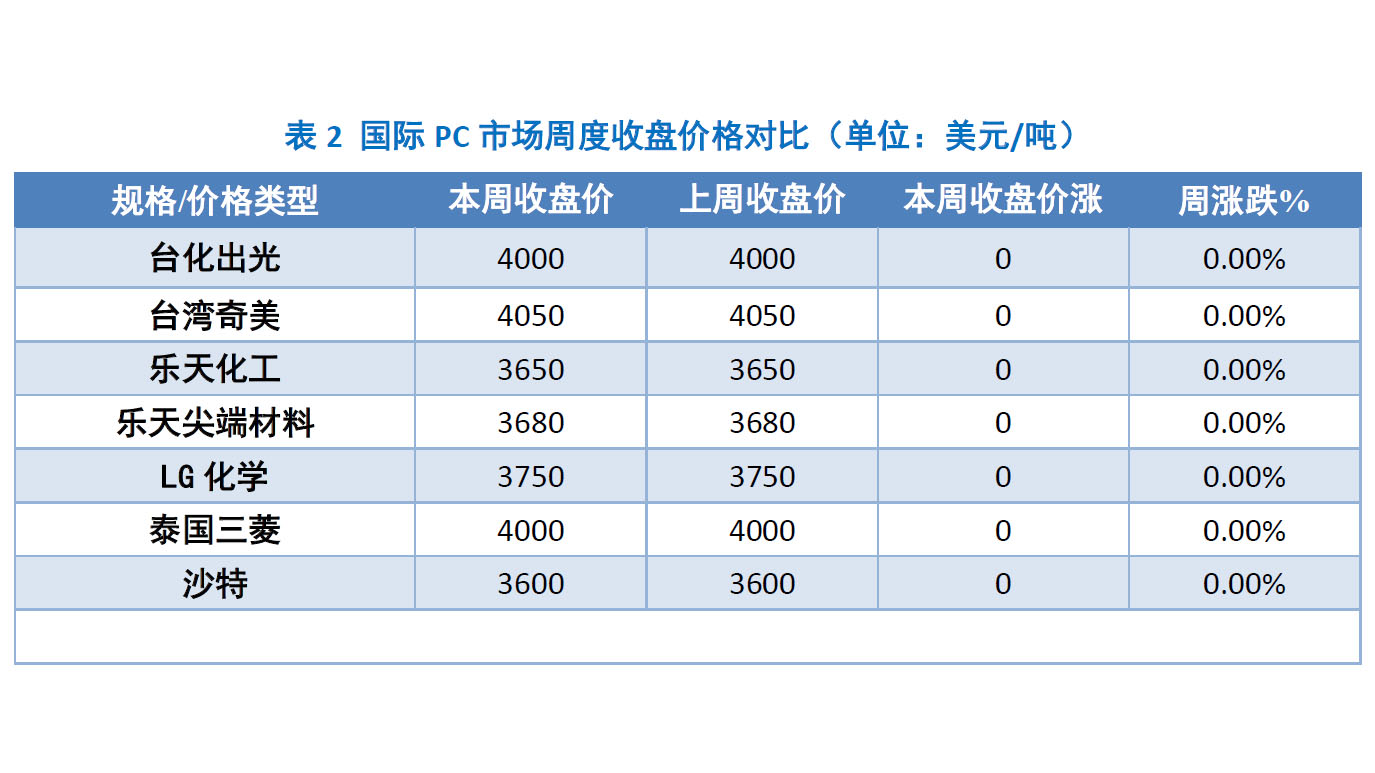

本周国际PC市场分析 本周PC美金报盘多持稳。截止目前,进口料美金盘参考3600-4050美元/吨。美金盘高位运行,但PC下游终端工厂需求有限,以及现价格处于一个相对高位,代理商基于期货的时间性以及后市行情的风险性,接盘意向较弱,多小单建仓,维持老客户为主。 本周期人民币兑美元汇率在6.43-6.47区间震荡,短期PC进口料结算成本压力较低。台化出光PC装置计划于9月份初停车检修,检修一个月。PC市场篇

本周国际PC市场分析 本周PC美金报盘多持稳。截止目前,进口料美金盘参考3600-4050美元/吨。美金盘高位运行,但PC下游终端工厂需求有限,以及现价格处于一个相对高位,代理商基于期货的时间性以及后市行情的风险性,接盘意向较弱,多小单建仓,维持老客户为主。 本周期人民币兑美元汇率在6.43-6.47区间震荡,短期PC进口料结算成本压力较低。台化出光PC装置计划于9月份初停车检修,检修一个月。PC供应篇

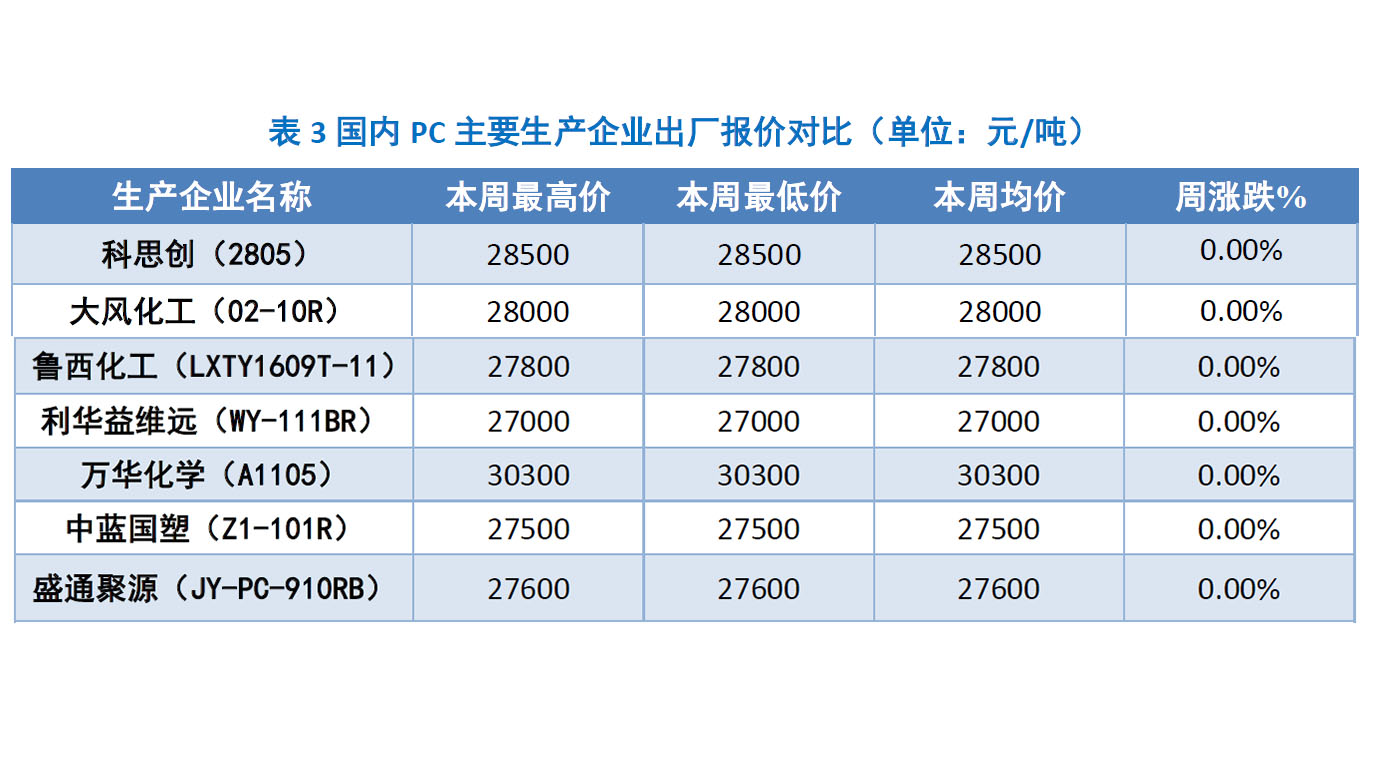

本周国内PC主要企业价格分析 本周国内PC生产企业报盘暂稳运行。周内恰逢中秋假期,国内PC生产多观望操盘,暂无调价意向。但伴随原料双酚A报盘重心大幅走低,成本面支撑走弱,现报盘随处倒挂边缘,但下游终端需求欠佳的影响,生产企业出厂报盘难以高位运行,后市出厂重心必将有所走低。PC供应篇

本周国内PC主要企业价格分析 本周国内PC生产企业报盘暂稳运行。周内恰逢中秋假期,国内PC生产多观望操盘,暂无调价意向。但伴随原料双酚A报盘重心大幅走低,成本面支撑走弱,现报盘随处倒挂边缘,但下游终端需求欠佳的影响,生产企业出厂报盘难以高位运行,后市出厂重心必将有所走低。PC供应篇

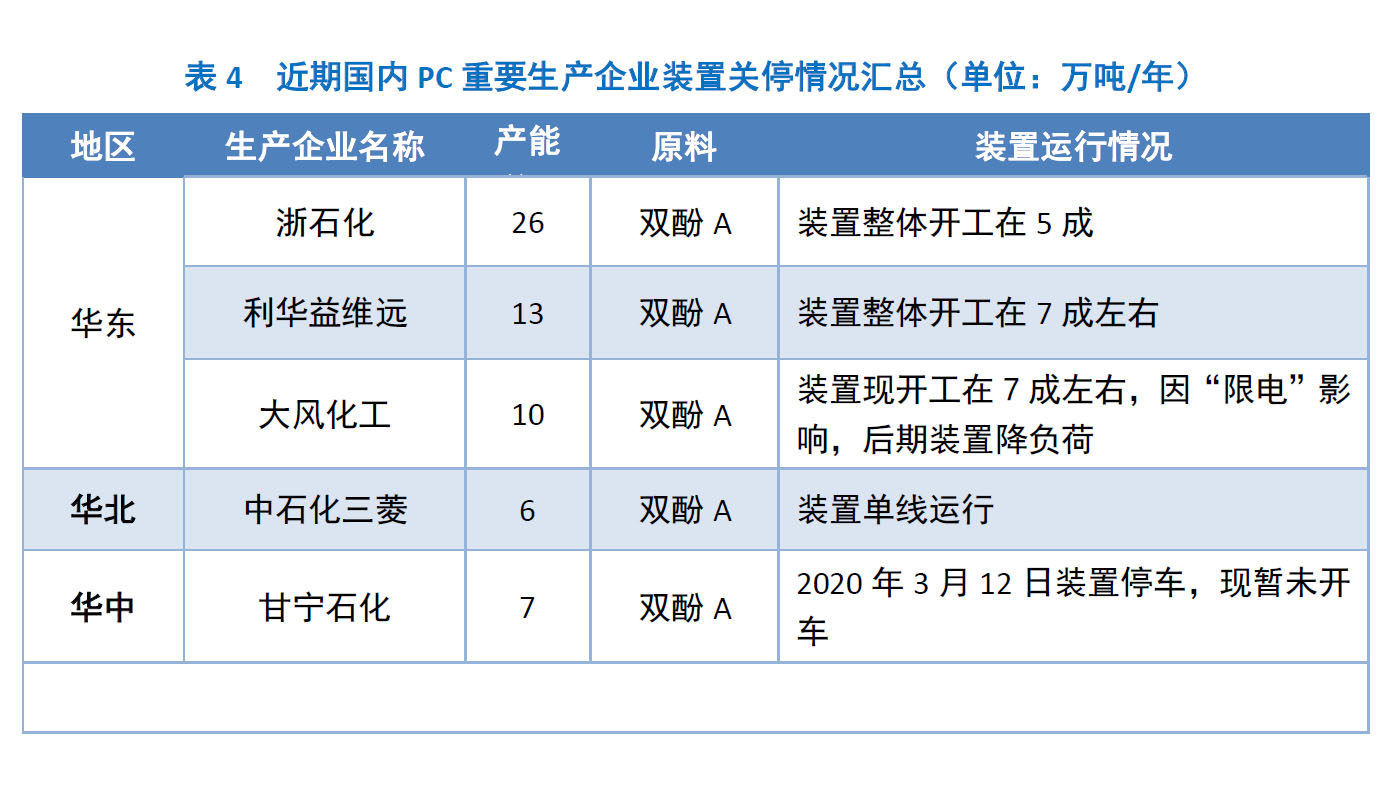

本周国内PC生产企业供应分析 本周国内PC生产企业装置开工负荷均偏低。大风化工10万吨/年PC装置现整体开工在7成左右,因“限电”因素影响,后期装置存降负荷计划;浙石化26万吨/年PC装置整体开工在5成左右;利华益维远13万吨/年PC装置整体开工在75%;中石化三菱6万吨/年PC装置单线运行;甘宁石化7万吨/年PC装置已于2020年3月12日停车,现暂未开车。PC需求篇

国内PC主要下游消费市场分析 总体来看,受半导体短缺等因素的影响,丰田减产30万辆,日产减产25万辆,铃木减产35万辆,马自达减产7万辆,三菱汽车4万辆,斯巴鲁减产4万辆,本田减产15万辆。 据报道,丰田将2021财年(截至2022年3月)的全球产量下调至900万辆,比期初计划下调3%。日产汽车已宣布全年25万辆减产计划,而铃木的减产量相当于2020年度产量的10%,约35万辆。 (瑞士)意法半导体的马来西亚工厂停工产生了较大的影响。意法半导体向丰田旗下的供应商供应芯片,但疫情扩大导致员工难以出勤,无法制造制动器零部件等,导致整车的生产也无法推进。报道称,意法半导体订单已排到18个月后,但工厂无法顺利运行,也未能及时处理订单。PC市场产业链篇

本周国内双酚A市场宽幅下挫。周内,下游工厂高成本传导不畅,采买积极性欠佳,持货商走货不畅,且市场低价货源频出,看空情绪较浓冲散长春化工双酚A装置检修利好,商家多跟低让利销售为主。至截稿前,华东双酚A市场参考商谈在25000-25200元/吨附近,周均价环比跌4.22%。PC市场展望篇

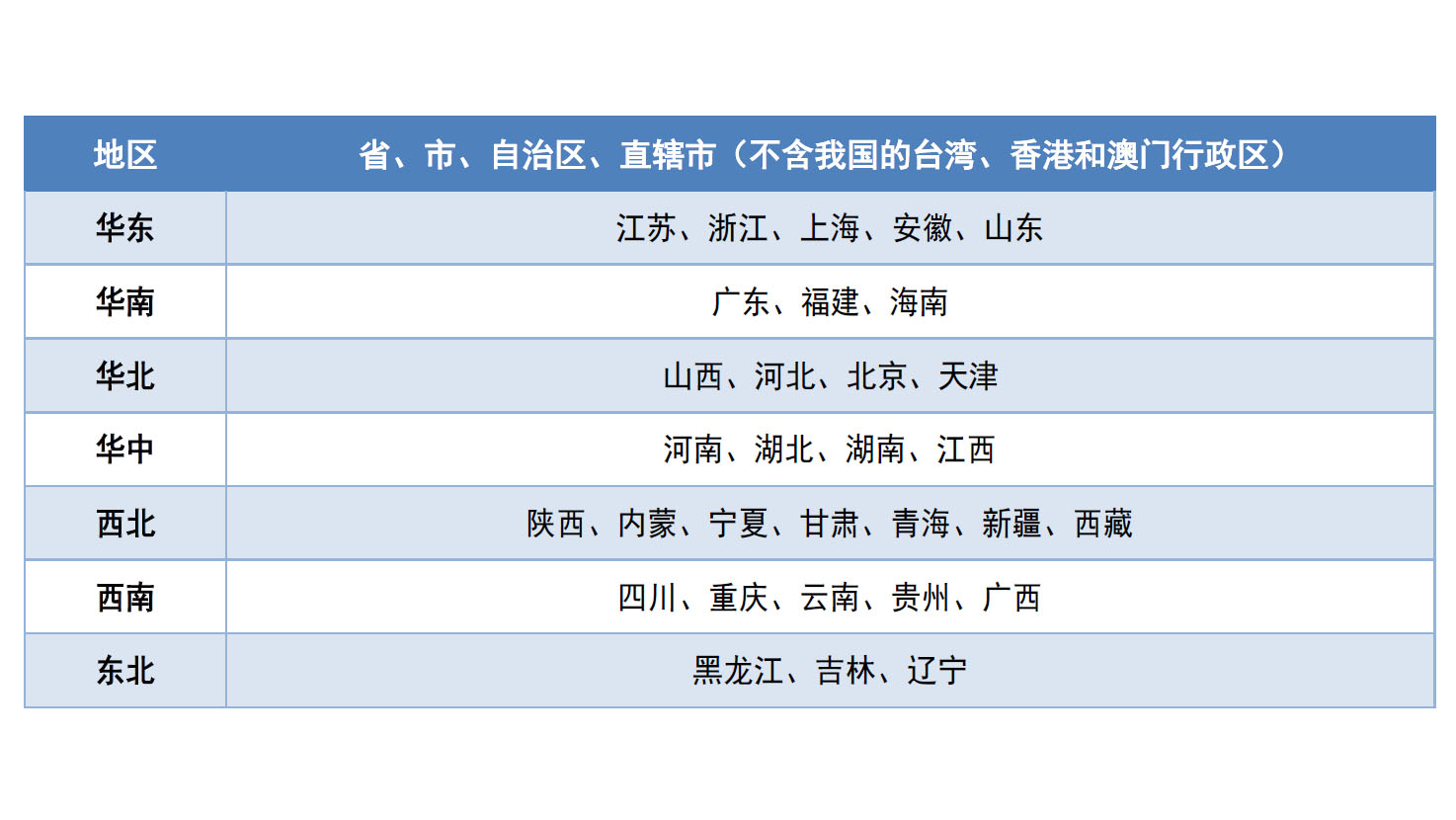

附录:买塑网PC周报数据说明 1、发送时间:买塑网周报每周四下午出台,报告中涉及到的数据均截止到每周四下午收盘时段。 2、价格:主要跟踪华东及华南主流市场,包含余姚、上海、东莞等地的PC成交情况。这些数据反映了目前国内主要市场成交及库存情况,目前在线平台周度发布。 3、地域划分:PC市场展望篇

附录:买塑网PC周报数据说明 1、发送时间:买塑网周报每周四下午出台,报告中涉及到的数据均截止到每周四下午收盘时段。 2、价格:主要跟踪华东及华南主流市场,包含余姚、上海、东莞等地的PC成交情况。这些数据反映了目前国内主要市场成交及库存情况,目前在线平台周度发布。 3、地域划分:PC市场展望篇

附录:买塑网PC周报数据说明 1、发送时间:买塑网周报每周四下午出台,报告中涉及到的数据均截止到每周四下午收盘时段。 2、价格:主要跟踪华东及华南主流市场,包含余姚、上海、东莞等地的PC成交情况。这些数据反映了目前国内主要市场成交及库存情况,目前在线平台周度发布。 3、地域划分: