PS 市场篇

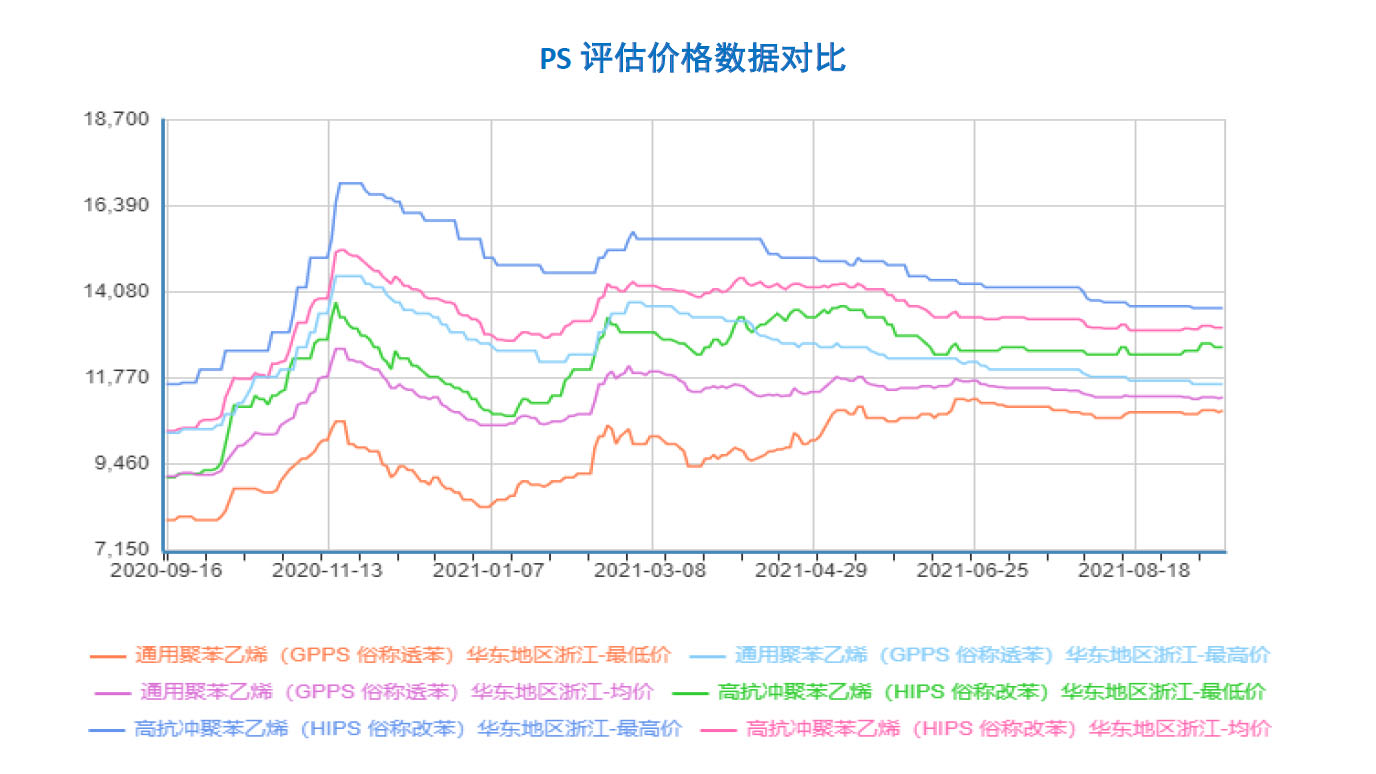

本周买塑网 PS 估价变化 据买塑网 PS 估价显示,本周国内 PS 市场震荡上扬。GPPS 市场以余姚市场上海赛科 123P 为例,本周 均价在 11060 元/吨,较上周涨 140 元/吨,涨幅 1.28%;HIPS 市场以余姚市场上海赛科 622P 为例,本周 均价在 12650 元/吨,较上周涨 70 元/吨,涨幅 0.56%。PS 市场篇

国内 PS 市场走势分析 本周国内PS 市场震荡走高。周内原油上涨,原料苯乙烯强势走高,叠加PS 石化厂家调涨,提振市场氛 围,商家跟涨积极。然终端需求疲弱,商家出货节奏较为迟缓,不乏出现小幅让利,周内整体呈上行趋势。 华东地区:华东PS 市场窄盘波动。买盘跟进欠佳,商家谨慎观望,多看少动。截至目前GPPS 市场价 格在10900-11700 元/吨,环比持平;HIPS 价格在12600-13700 元/吨,环比跌0-50 元/吨。 华南地区:华南PS 市场价格上涨。苯乙烯拉涨,带动商家报盘普遍上涨,然下游接货能力有限。截至 目前GPPS 市场不含税在10050-10600 元/吨,环比涨50-400 元/吨;HIPS 市场不含税在11100-12200 元/吨, 环比涨0-50 元/吨。 华北地区:华北PS 市场部分上涨。商家出货节奏迟缓,下游按需采购。截至目前GPPS 市场价格在 11200-11700 元/吨,环比涨0-500 元/吨;HIPS 价格在12300-13700 元/吨,环比持平。PS 市场篇

国内 PS 市场走势分析 本周国内PS 市场震荡走高。周内原油上涨,原料苯乙烯强势走高,叠加PS 石化厂家调涨,提振市场氛 围,商家跟涨积极。然终端需求疲弱,商家出货节奏较为迟缓,不乏出现小幅让利,周内整体呈上行趋势。 华东地区:华东PS 市场窄盘波动。买盘跟进欠佳,商家谨慎观望,多看少动。截至目前GPPS 市场价 格在10900-11700 元/吨,环比持平;HIPS 价格在12600-13700 元/吨,环比跌0-50 元/吨。 华南地区:华南PS 市场价格上涨。苯乙烯拉涨,带动商家报盘普遍上涨,然下游接货能力有限。截至 目前GPPS 市场不含税在10050-10600 元/吨,环比涨50-400 元/吨;HIPS 市场不含税在11100-12200 元/吨, 环比涨0-50 元/吨。 华北地区:华北PS 市场部分上涨。商家出货节奏迟缓,下游按需采购。截至目前GPPS 市场价格在 11200-11700 元/吨,环比涨0-500 元/吨;HIPS 价格在12300-13700 元/吨,环比持平。PS 市场篇

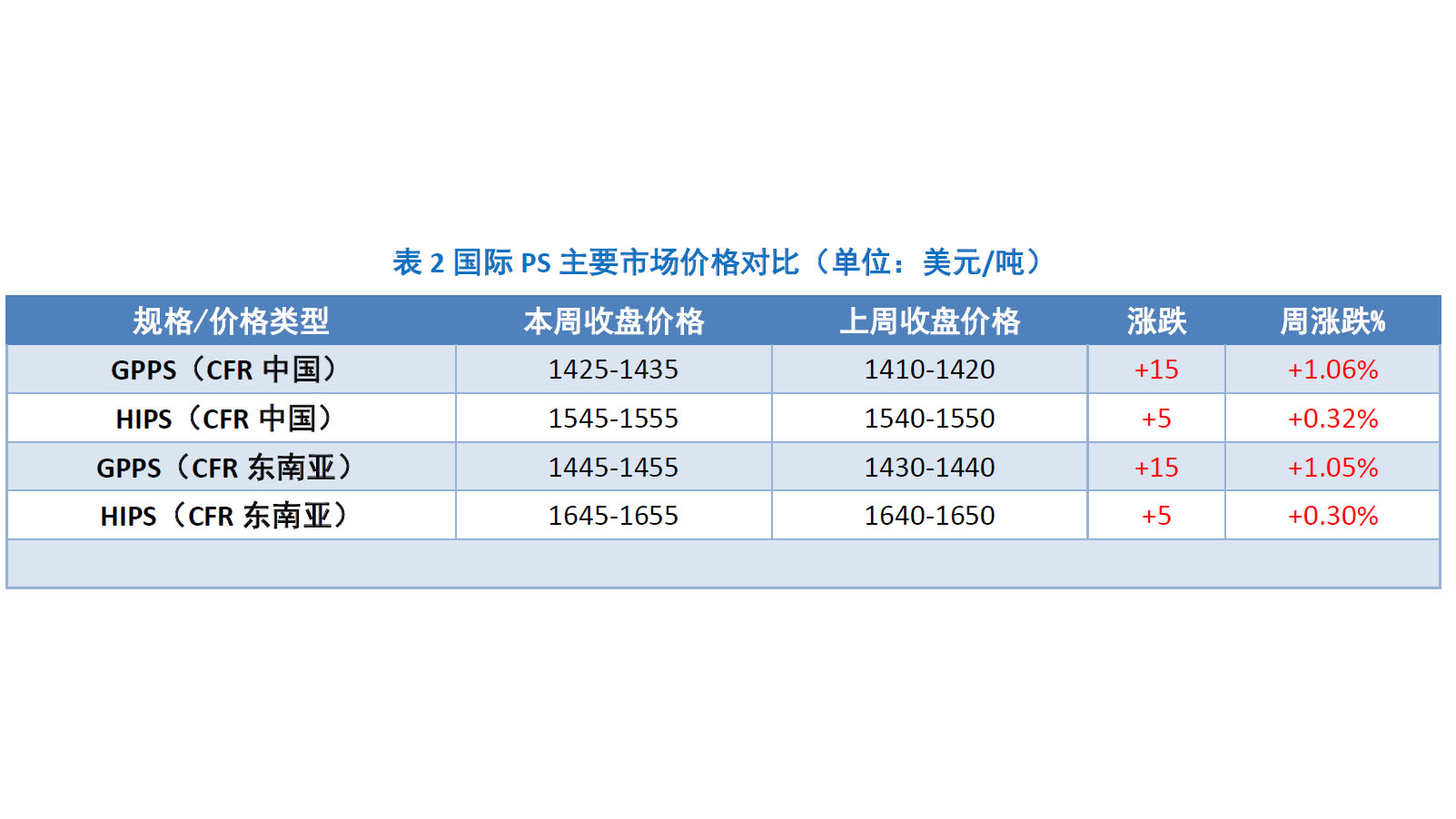

国际PS 市场分析 本周亚洲PS 市场收盘呈上涨趋势。原料苯乙烯和其他上游产品都处于上升趋势,PS 生产商被迫提高价 格。苯乙烯供应紧张,国内很多港口拥堵严重,导致船舶计划失控。飓风“艾达”过后,美国工厂关闭,推 动了全球苯乙烯市场的看涨情绪。因PS 价格上涨,下游观望情绪较浓,涨后接货乏力,贸易商库存压力大, 在发货方面面临困难。特别是对亚洲以外的地区,因为持续的物流问题,如高级装箱运费成本和紧张的货运 市场。PS 市场篇

国际PS 市场分析 本周亚洲PS 市场收盘呈上涨趋势。原料苯乙烯和其他上游产品都处于上升趋势,PS 生产商被迫提高价 格。苯乙烯供应紧张,国内很多港口拥堵严重,导致船舶计划失控。飓风“艾达”过后,美国工厂关闭,推 动了全球苯乙烯市场的看涨情绪。因PS 价格上涨,下游观望情绪较浓,涨后接货乏力,贸易商库存压力大, 在发货方面面临困难。特别是对亚洲以外的地区,因为持续的物流问题,如高级装箱运费成本和紧张的货运 市场。PS 供应 篇

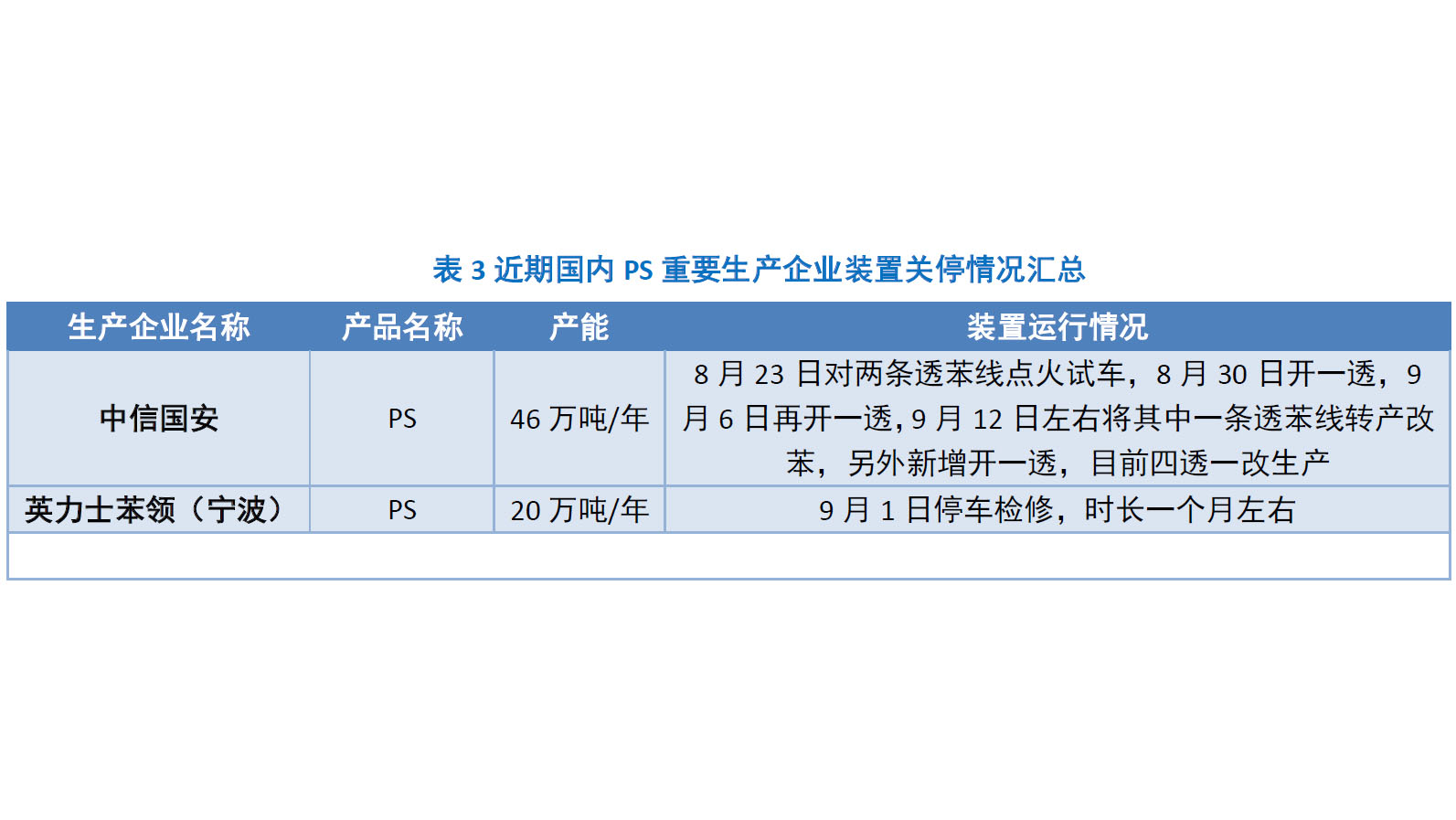

本周国内 PS 平均开工率在 83.4%左右,环比提升 3.2%。英力士苯领(宁波)装置 9 月 1 日停车检修;中信国安 9 月 12 日左右将其中一条透苯线转产改苯,另外新增开一透,目前四透一改生产;昌亚石化开工8 成左右;绿安擎峰两透;星辉一透一改;赛宝龙三线生产;湛江新中美一透一改;天津仁泰、镇江奇美、扬子巴斯夫、雅仕德、惠州仁信、宁波台化、独山子石化、福建天原、上海赛科、英力士苯领(佛山)、广州石化、辽通化工正常生产。PS 需求篇

2021 年 8 月线下冰箱市场零售额为 22.3 亿元,同比下降 20.3%;零售量 40.9 万台,同比下降 31.5%。8月彩电线下市场零售量 35.0 万台,同比下降 37.2%;零售额 17.5 亿元,同比下降 19.5%。8 月份空调线下零售量 51.2 万套,同比下降 42.2%;零售额 19.5 亿元,同比下降 37.1%。PS 市场产业链篇

国际原油:本周(9.9-9.15),国际原油期货价格呈现先抑后扬的走势,美布两油均价较上周环比上涨。周内前期,中国宣布将组织投放储备原油,经国务院批准,国家粮食和物资储备局首次以轮换方式分期分批组织投放国家储备原油。本次投放主要面向国内炼化一体化企业,这一消息一度导致油价承压,另外。周内初期的 EIA 原油库存降幅小于预期,OPEC 将 2021 年第四季度全球石油需求预估下调等利空因素也在一定程度上导致油价承压限制了周内后期油价的上涨空间。但另一方面,供应忧虑主导市场情绪,提振油价在本周后期震荡上涨。投资者仍在关注美国供应形势,墨西哥湾原油产量至今尚未恢复支撑油价走高,截至 15 日,美国墨西哥湾超过 39%的原油和天然气产能仍处于关闭状态。此外,热带风暴“尼古拉斯”再次给墨西哥湾 的石油设施带来影响,进一步加重了市场对该地原油供应的担忧。 苯乙烯:本周华东苯乙烯市场重心大幅走高,主要来自于成本端的强势支撑以及自身供应消息面的利好 配合。原料纯苯逼空逻辑下强势飚高,二者互为挺价配合。同时,新浦化学提前停车检修及古雷炼化延迟重启释放利好,叠加台风等原因限制,华东主港码头库存大幅下降,加之原油及化工阶段性普涨,均对市场提供挺价支撑,华东现货盘中一度突破 9700 元/吨关口。不过连番冲高后,原料纯苯滞涨回落,部分获利盘逢高出逃,期货减仓下行,涨幅有所回吐。截止周四收盘,华东现货商谈围绕 9480-9500 元/吨,环比上涨 330元/吨。 PS 成本盈利:截至周四,PS 企业理论生产成本在 10280-10480 元/吨,理论上盈利 670 元/吨左右。PS 市场产业链篇

国际原油:本周(9.9-9.15),国际原油期货价格呈现先抑后扬的走势,美布两油均价较上周环比上涨。周内前期,中国宣布将组织投放储备原油,经国务院批准,国家粮食和物资储备局首次以轮换方式分期分批组织投放国家储备原油。本次投放主要面向国内炼化一体化企业,这一消息一度导致油价承压,另外。周内初期的 EIA 原油库存降幅小于预期,OPEC 将 2021 年第四季度全球石油需求预估下调等利空因素也在一定程度上导致油价承压限制了周内后期油价的上涨空间。但另一方面,供应忧虑主导市场情绪,提振油价在本周后期震荡上涨。投资者仍在关注美国供应形势,墨西哥湾原油产量至今尚未恢复支撑油价走高,截至 15 日,美国墨西哥湾超过 39%的原油和天然气产能仍处于关闭状态。此外,热带风暴“尼古拉斯”再次给墨西哥湾 的石油设施带来影响,进一步加重了市场对该地原油供应的担忧。 苯乙烯:本周华东苯乙烯市场重心大幅走高,主要来自于成本端的强势支撑以及自身供应消息面的利好 配合。原料纯苯逼空逻辑下强势飚高,二者互为挺价配合。同时,新浦化学提前停车检修及古雷炼化延迟重启释放利好,叠加台风等原因限制,华东主港码头库存大幅下降,加之原油及化工阶段性普涨,均对市场提供挺价支撑,华东现货盘中一度突破 9700 元/吨关口。不过连番冲高后,原料纯苯滞涨回落,部分获利盘逢高出逃,期货减仓下行,涨幅有所回吐。截止周四收盘,华东现货商谈围绕 9480-9500 元/吨,环比上涨 330元/吨。 PS 成本盈利:截至周四,PS 企业理论生产成本在 10280-10480 元/吨,理论上盈利 670 元/吨左右。PS 市场展望篇

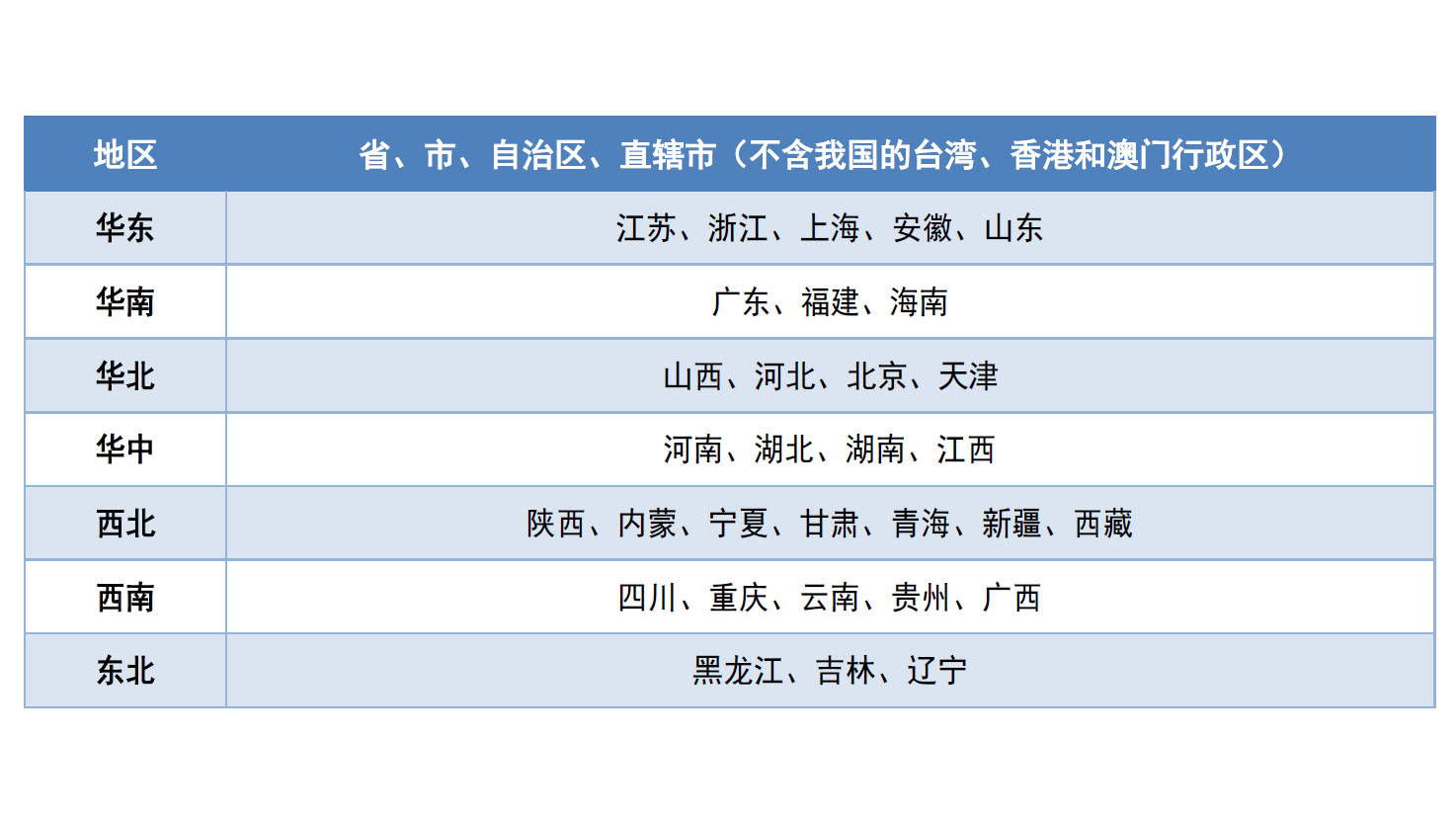

附录:买塑网PS 周报数据说明 1、 发送时间:买塑网周报每周四下午出台,报告中涉及到的数据均截止到每周四下午收盘时段。 2、 PS 行业利润 利润的高低是中国 PS 行业运作的重要指标,利润主要跟踪 PS 产品利润。 利润=产品市场价格-原料单耗*原料价格-其它费用 3、PS 开工率 PS 企业开工数据主要来自买塑网统计的数据。对国内 PS 企业开工情况进行详细跟踪,频率可细化到月度、周度、日度。另外也会密切跟踪企业的开停车情况。 4、地域划分:PS 市场展望篇

附录:买塑网PS 周报数据说明 1、 发送时间:买塑网周报每周四下午出台,报告中涉及到的数据均截止到每周四下午收盘时段。 2、 PS 行业利润 利润的高低是中国 PS 行业运作的重要指标,利润主要跟踪 PS 产品利润。 利润=产品市场价格-原料单耗*原料价格-其它费用 3、PS 开工率 PS 企业开工数据主要来自买塑网统计的数据。对国内 PS 企业开工情况进行详细跟踪,频率可细化到月度、周度、日度。另外也会密切跟踪企业的开停车情况。 4、地域划分:PS 市场展望篇

附录:买塑网PS 周报数据说明 1、 发送时间:买塑网周报每周四下午出台,报告中涉及到的数据均截止到每周四下午收盘时段。 2、 PS 行业利润 利润的高低是中国 PS 行业运作的重要指标,利润主要跟踪 PS 产品利润。 利润=产品市场价格-原料单耗*原料价格-其它费用 3、PS 开工率 PS 企业开工数据主要来自买塑网统计的数据。对国内 PS 企业开工情况进行详细跟踪,频率可细化到月度、周度、日度。另外也会密切跟踪企业的开停车情况。 4、地域划分: