PC市场篇

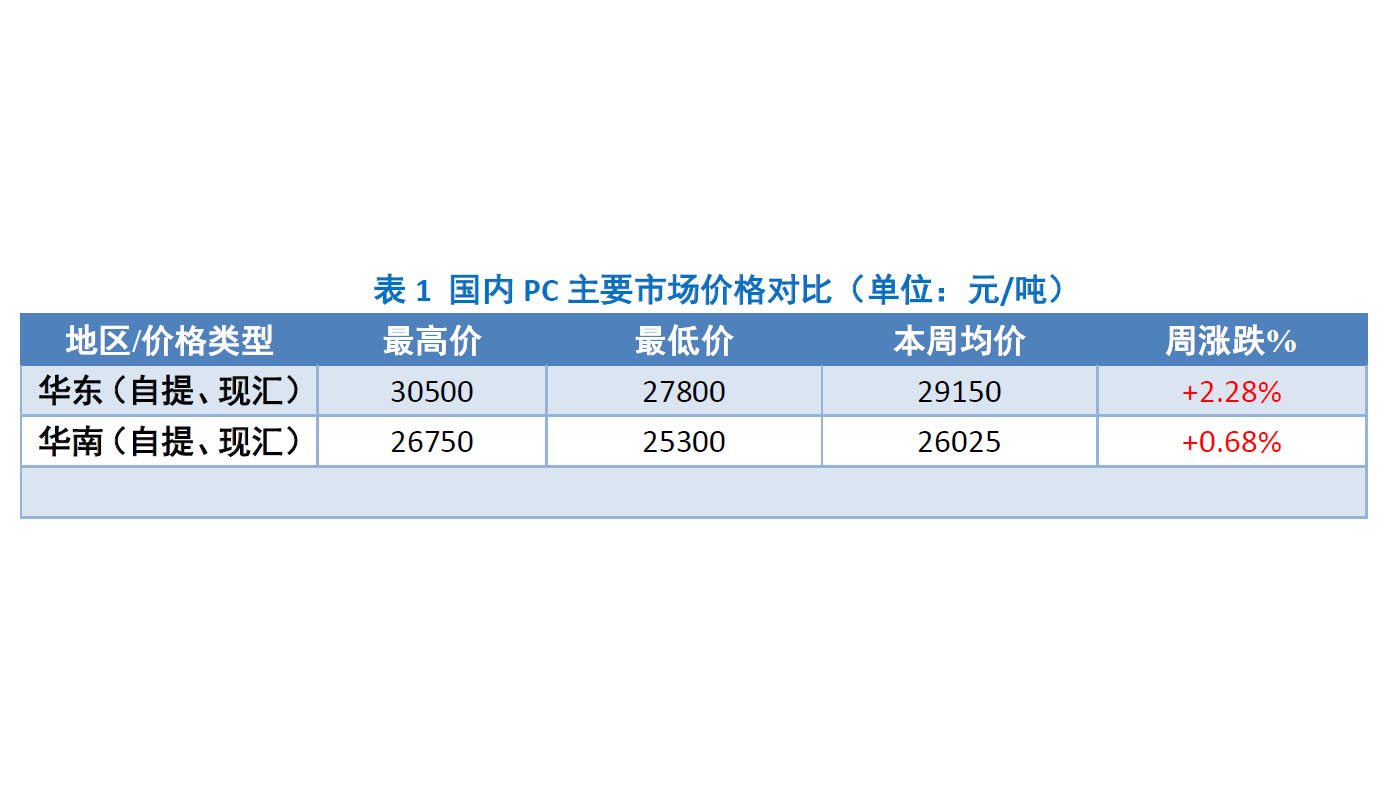

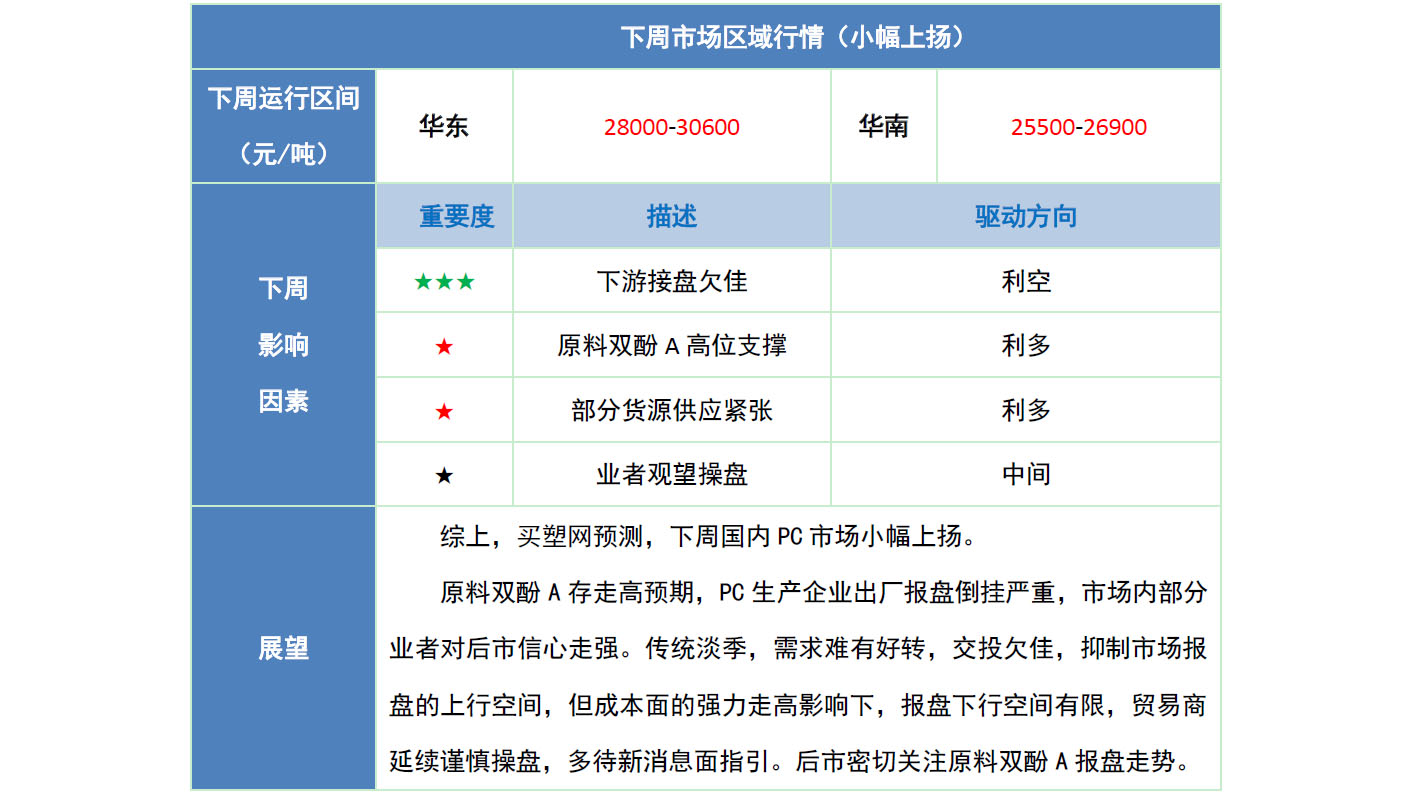

本周国内PC市场分析 本周国内PC市场偏强运行。分区域来看,华东市场小幅上行,各主流牌号涨幅在300-600元/吨;华南市场偏强震荡,各主流牌号涨幅在100-400元/吨。 周内,原料双酚A报盘存小幅走高,国内PC生产企业出厂报盘均有所调涨,部分生产企业出厂涨幅更是高达1300元/吨。但淡季行情影响下,加之现PC市场报盘处相对高位,下游工厂成本面的压力明显,接盘意向有限,维持刚需接盘的节奏,贸易商出货多有压力。成本面及需求面的双重影响下,贸易商操盘积极性欠佳,多依据各牌号情况调整报盘,国产料市场价直逼进口料价格。临近周末,伴随原料双酚A高位上扬,带动市场部分贸易商的看涨心态,但操盘仍显谨慎。截止今日,华东注塑级中低端商谈参考27800-29000元/吨(含税),华南注塑级中低端商谈参考25300-25900元/吨(不含税)。 华东地区:华东PC市场小幅上行,各主流牌号涨幅在300-600元/吨。下游刚需跟进,原料高位支撑,利好利空面交织影响。市场消息面匮乏,贸易商操盘积极性欠佳,多观望操盘。截止今日,华东注塑级中低端商谈参考27800-29000元/吨(含税)。 华南地区:华南市场偏强震荡,各主流牌号涨幅在100-400元/吨。原料双酚A高位支撑,需求虽跟进欠佳,然商家仍无大幅让利出货的意向。临近周末,伴随原料双酚A报盘调涨,市场内多有看涨气氛。截止今日,华南注塑级中低端商谈参考25300-25900元/吨(不含税)。PC市场篇

本周国内PC市场分析 本周国内PC市场偏强运行。分区域来看,华东市场小幅上行,各主流牌号涨幅在300-600元/吨;华南市场偏强震荡,各主流牌号涨幅在100-400元/吨。 周内,原料双酚A报盘存小幅走高,国内PC生产企业出厂报盘均有所调涨,部分生产企业出厂涨幅更是高达1300元/吨。但淡季行情影响下,加之现PC市场报盘处相对高位,下游工厂成本面的压力明显,接盘意向有限,维持刚需接盘的节奏,贸易商出货多有压力。成本面及需求面的双重影响下,贸易商操盘积极性欠佳,多依据各牌号情况调整报盘,国产料市场价直逼进口料价格。临近周末,伴随原料双酚A高位上扬,带动市场部分贸易商的看涨心态,但操盘仍显谨慎。截止今日,华东注塑级中低端商谈参考27800-29000元/吨(含税),华南注塑级中低端商谈参考25300-25900元/吨(不含税)。 华东地区:华东PC市场小幅上行,各主流牌号涨幅在300-600元/吨。下游刚需跟进,原料高位支撑,利好利空面交织影响。市场消息面匮乏,贸易商操盘积极性欠佳,多观望操盘。截止今日,华东注塑级中低端商谈参考27800-29000元/吨(含税)。 华南地区:华南市场偏强震荡,各主流牌号涨幅在100-400元/吨。原料双酚A高位支撑,需求虽跟进欠佳,然商家仍无大幅让利出货的意向。临近周末,伴随原料双酚A报盘调涨,市场内多有看涨气氛。截止今日,华南注塑级中低端商谈参考25300-25900元/吨(不含税)。PC市场篇

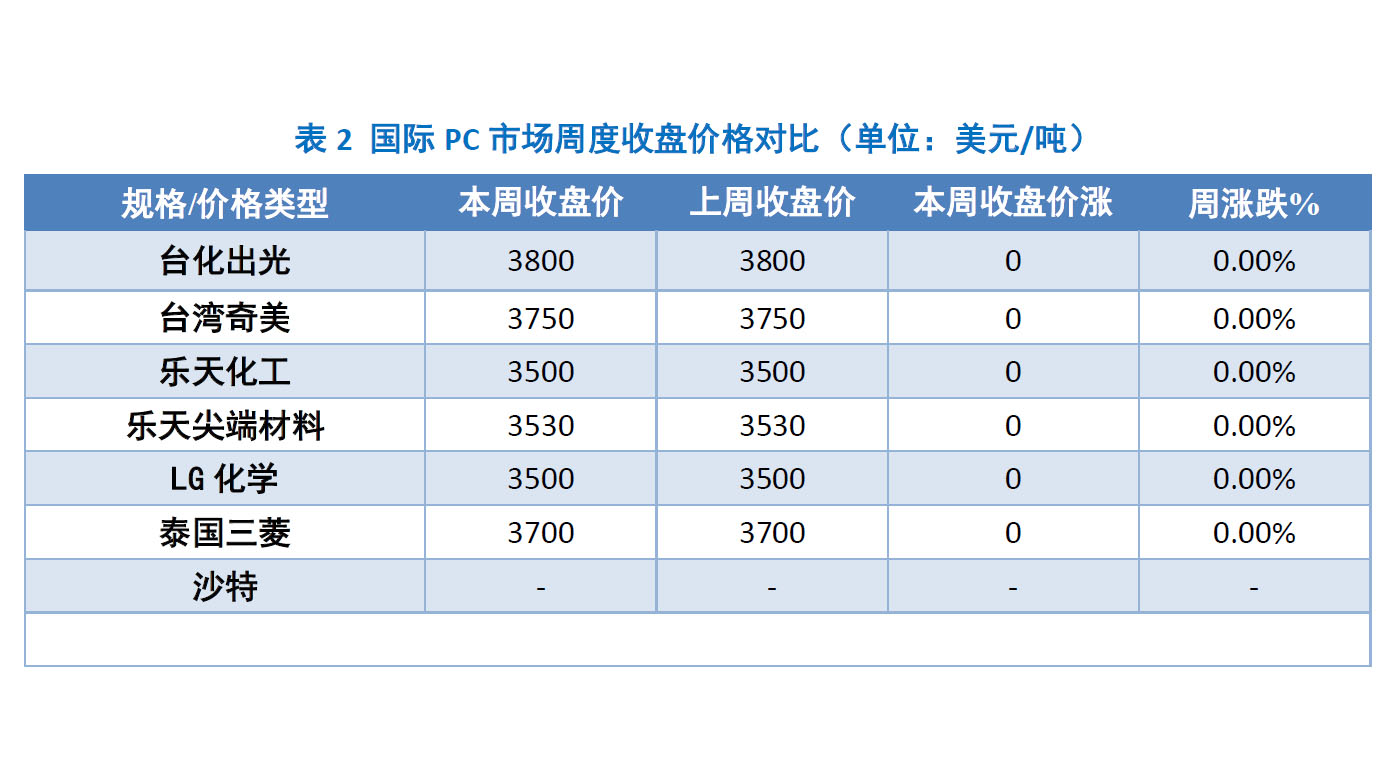

本周国际PC市场分析 本周PC美金报盘暂稳运行。截止目前,进口料美金盘参考3500-3800美元/吨。下游终端需求有限,贸易商大单建仓压力明显,加之对后市行情心态偏谨慎的预期,贸易商多小单建仓,维持老客户为主。 9月份部分美金报盘明显,多以看涨为主。乐天尖端材料美金盘涨150美元/吨报3680美元/吨;乐天化工美金盘涨150美元/吨报3650美元/吨。其余美金报盘现尚不明朗,但后市仍存走高预期。 本周期人民币兑美元汇率在6.47-6.49区间震荡,短期PC进口料结算成本压力较低。PC市场篇

本周国际PC市场分析 本周PC美金报盘暂稳运行。截止目前,进口料美金盘参考3500-3800美元/吨。下游终端需求有限,贸易商大单建仓压力明显,加之对后市行情心态偏谨慎的预期,贸易商多小单建仓,维持老客户为主。 9月份部分美金报盘明显,多以看涨为主。乐天尖端材料美金盘涨150美元/吨报3680美元/吨;乐天化工美金盘涨150美元/吨报3650美元/吨。其余美金报盘现尚不明朗,但后市仍存走高预期。 本周期人民币兑美元汇率在6.47-6.49区间震荡,短期PC进口料结算成本压力较低。PC供应篇

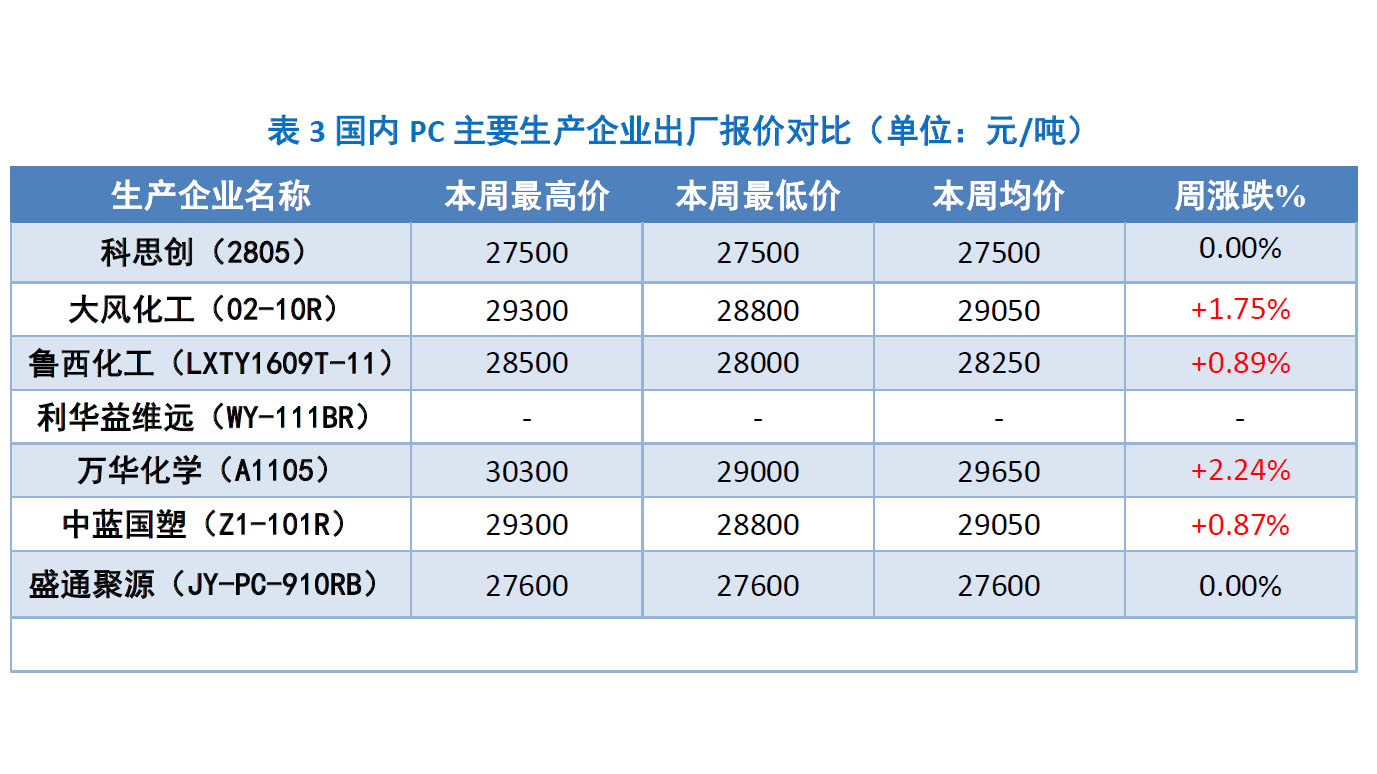

本周国内PC主要企业价格分析 本周国内PC生产企业多有调涨。大风化工出厂报盘调涨至29300元/吨;鲁西化工出厂二度调涨至28500元/吨;万华化学出厂报盘调涨至30300元/吨;利华益维远出厂调涨500元/吨;中蓝国塑出厂调涨至29300元/吨。原料双酚A高位运行,厂家成本压力明显,但淡季行情影响下,需求有限,厂家持续上涨动力有限,多谨慎小幅上调试探市场。后市或存继续走高的预期。PC供应篇

本周国内PC主要企业价格分析 本周国内PC生产企业多有调涨。大风化工出厂报盘调涨至29300元/吨;鲁西化工出厂二度调涨至28500元/吨;万华化学出厂报盘调涨至30300元/吨;利华益维远出厂调涨500元/吨;中蓝国塑出厂调涨至29300元/吨。原料双酚A高位运行,厂家成本压力明显,但淡季行情影响下,需求有限,厂家持续上涨动力有限,多谨慎小幅上调试探市场。后市或存继续走高的预期。PC供应篇

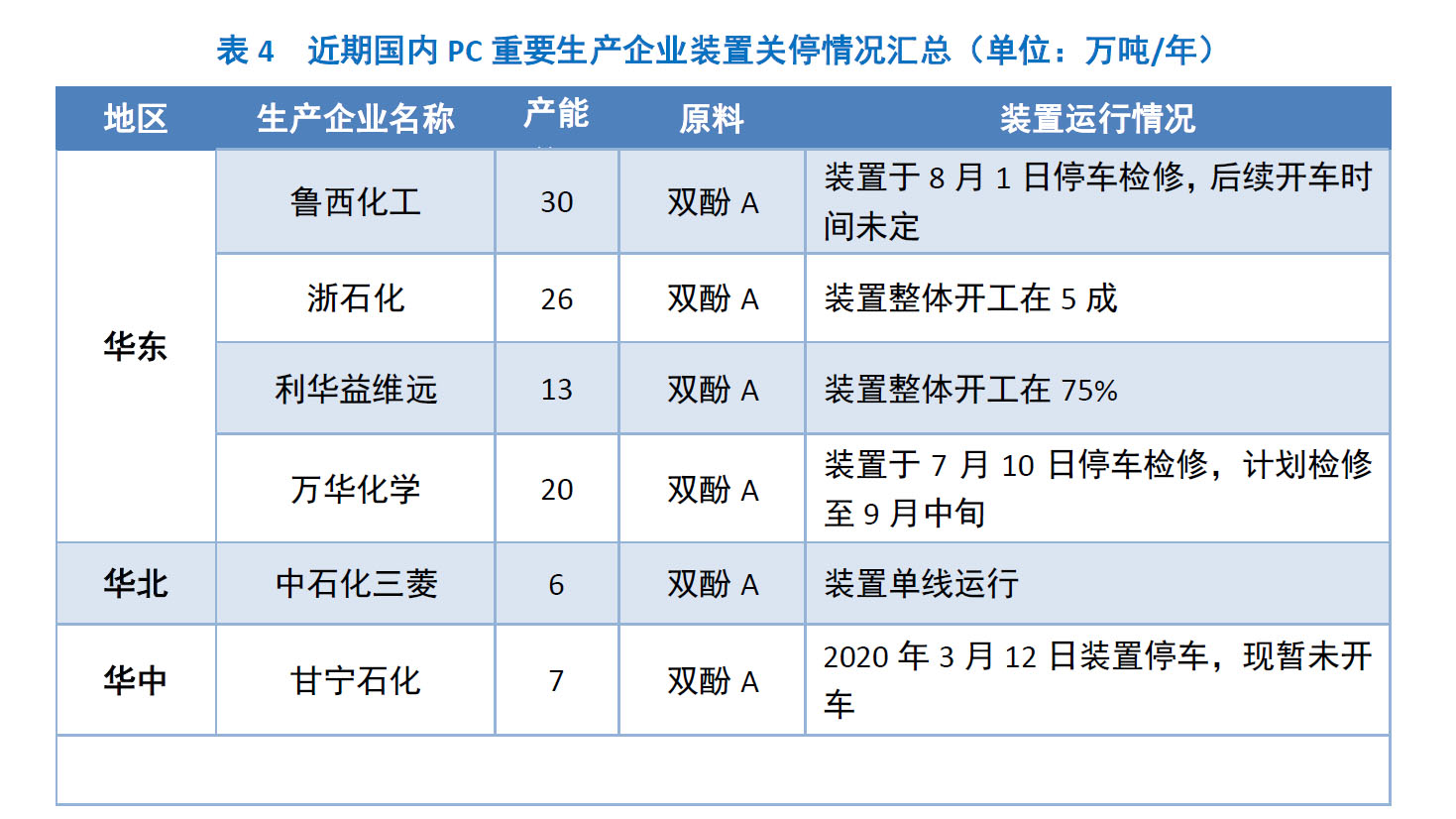

本周国内PC生产企业供应分析 本周国内PC生产企业装置开工负荷均偏低。鲁西化工30万吨/年PC装置于8月1日停车检修,后续开车时间未定;万华化学20万吨/年PC装置于7月10日停车检修,计划检修至9月中旬;浙石化26万吨/年PC装置现稳定运行,整体开工在5成左右;利华益维远13万吨/年PC装置整体开工在75%;中石化三菱6万吨/年PC装置单线运行;甘宁石化7万吨/年PC装置已于2020年3月12日停车,现暂未开车。PC需求篇

国内PC主要下游消费市场分析 今年1-7月,我国新能源汽车产销量分别为150.4万辆和147.8万辆,超过去年136.6万辆和136.7万辆的年产销量,创历史新高。 伴随着8毫米粗钢针缓缓刺入,试验台上充满电的电池包冒出白烟,电芯温度急剧攀升至425摄氏度,但并未出现明火燃烧和爆炸……日前,广汽埃安弹匣电池在国家汽车质量监督检验中心(广东)成功通过了第三方针刺测试。 CTP(无模组)电池、刀片电池、弹匣电池……结构创新加上电池单体材料的改进,让我国动力电池安全性更有保障,续航里程也大幅提升。 “通过补锂、添硅,以及固液混合电解质等改进,采用无模组技术后量产的磷酸铁锂电池安全性提高,搭载这种电池的汽车续航里程可达600公里。”中国科学院院士欧阳明高说。智能化与网联化带来的丰富应用,也成为消费者购买新能源汽车的重要推动力量。统计显示,今年一季度,新能源车中的L2级智能网联汽车市场渗透率高达30.9%。PC市场产业链篇

本周国内双酚A市场重心上移。周内,虽下游成本压力较大,补货维持刚需,但现货供应偏紧支撑心态,且下游环氧树脂行情走强,加之某企业竞拍刺激市场气氛,持货商存推涨情绪,报盘震荡走高。至截稿前,华东双酚A市场参考商谈在28200-28300元/吨附近,周均价环比涨2.39%。PC市场展望篇

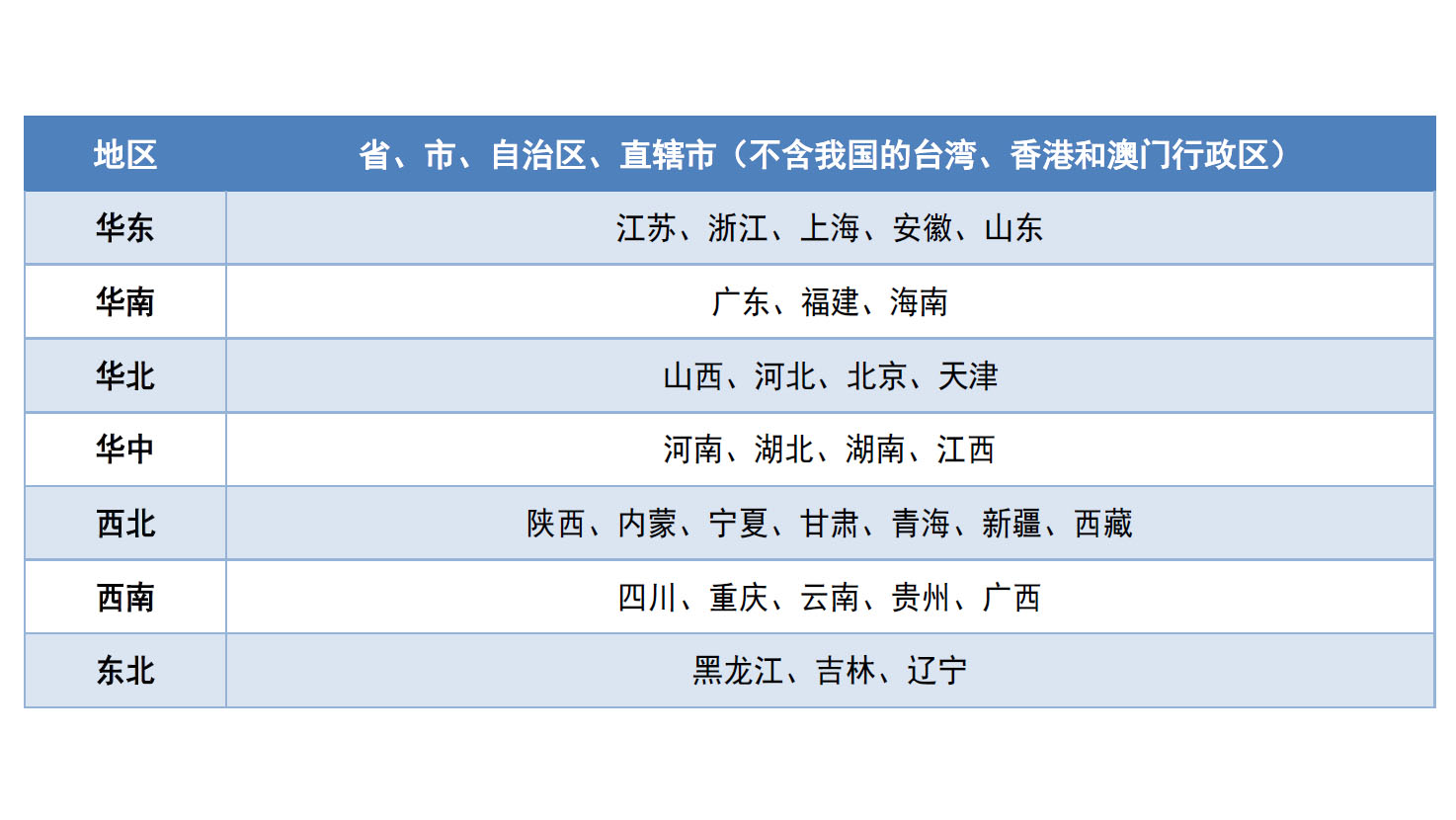

附录:买塑网PC周报数据说明 1、发送时间:买塑网周报每周四下午出台,报告中涉及到的数据均截止到每周四下午收盘时段。 2、价格:主要跟踪华东及华南主流市场,包含余姚、上海、东莞等地的PC成交情况。这些数据反映了目前国内主要市场成交及库存情况,目前在线平台周度发布。 3、地域划分:PC市场展望篇

附录:买塑网PC周报数据说明 1、发送时间:买塑网周报每周四下午出台,报告中涉及到的数据均截止到每周四下午收盘时段。 2、价格:主要跟踪华东及华南主流市场,包含余姚、上海、东莞等地的PC成交情况。这些数据反映了目前国内主要市场成交及库存情况,目前在线平台周度发布。 3、地域划分:PC市场展望篇

附录:买塑网PC周报数据说明 1、发送时间:买塑网周报每周四下午出台,报告中涉及到的数据均截止到每周四下午收盘时段。 2、价格:主要跟踪华东及华南主流市场,包含余姚、上海、东莞等地的PC成交情况。这些数据反映了目前国内主要市场成交及库存情况,目前在线平台周度发布。 3、地域划分: