PC市场篇

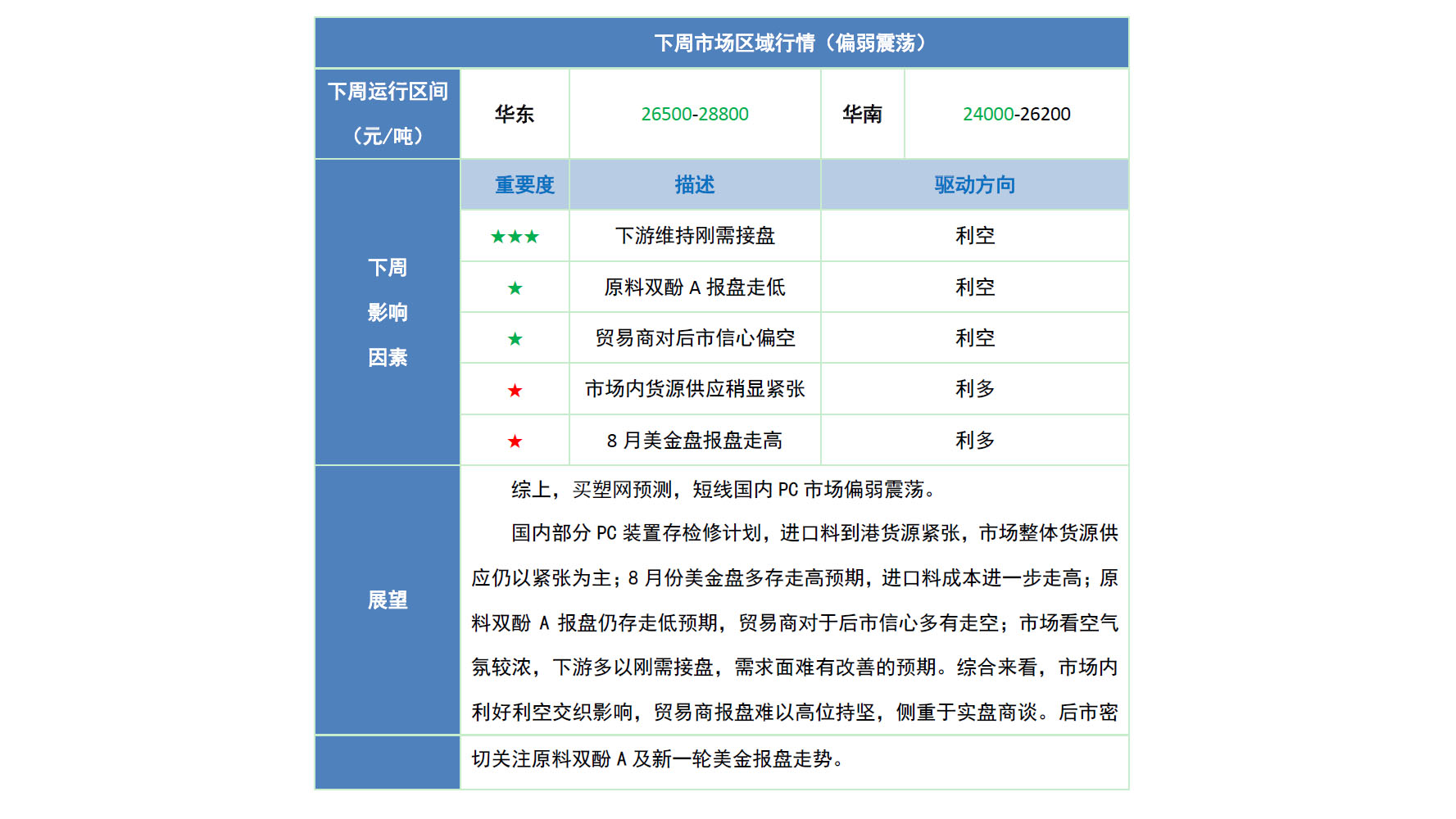

本周国内PC市场分析 本周国内PC市场报盘走低。分区域来看,华东市场报盘大幅走低,各主流牌号跌幅在300-1000元/吨;华南市场偏弱震荡,各主流牌号跌幅在200-650元/吨,部分牌号走势呈先扬后抑的走势,报盘小幅上涨200-400元/吨。 周内,原料双酚A报盘重心走低,然国内PC生产企业因利润空间压缩严重的影响,出厂报盘暂未跟跌,多暂稳运行。传统淡季,下游多以刚需接盘为主,贸易商出货承压,多谨慎操盘为主。周内,华东地区受台风天气影响,市场交投平淡,贸易商操盘积极性欠佳,多谨慎操盘,伴随原料双酚A的影响,报盘重心更是难以高位持坚。但随着新一轮美金盘看涨的消息影响,贸易商多依据各牌号情况调整报盘,进口料多以稳为主,国产料报盘重心大幅走低。截止今日,华东注塑级中低端商谈参考26800-28500元/吨(含税),华南注塑级中低端商谈参考24400-25100元/吨(不含税)。华东地区:华东PC市场报盘大幅走低,各主流牌号跌幅在300-1000元/吨。因台风天气影响,下游接盘节奏迟缓,市场整体交投欠佳,伴随原料双酚A大幅走跌的影响,贸易商操盘信心走低,多谨慎操盘,报盘重心难以高位持坚。截止今日,华东注塑级中低端商谈参考26800-28500元/吨(含税)。华南地区:华南PC市场偏弱震荡,各主流牌号跌幅在200-650元/吨,部分牌号走势呈先扬后抑的走势,报盘小幅上涨200-400元/吨。原料双酚A走空,影响市场内看涨气氛,加之传统淡季,市场整体需求进一步走弱,贸易商出货迟缓,多依据各牌号情况调整报盘。截止今日,华南注塑级中低端商谈参考24400-25100元/吨(不含税)。PC市场篇

本周国内PC市场分析 本周国内PC市场报盘走低。分区域来看,华东市场报盘大幅走低,各主流牌号跌幅在300-1000元/吨;华南市场偏弱震荡,各主流牌号跌幅在200-650元/吨,部分牌号走势呈先扬后抑的走势,报盘小幅上涨200-400元/吨。 周内,原料双酚A报盘重心走低,然国内PC生产企业因利润空间压缩严重的影响,出厂报盘暂未跟跌,多暂稳运行。传统淡季,下游多以刚需接盘为主,贸易商出货承压,多谨慎操盘为主。周内,华东地区受台风天气影响,市场交投平淡,贸易商操盘积极性欠佳,多谨慎操盘,伴随原料双酚A的影响,报盘重心更是难以高位持坚。但随着新一轮美金盘看涨的消息影响,贸易商多依据各牌号情况调整报盘,进口料多以稳为主,国产料报盘重心大幅走低。截止今日,华东注塑级中低端商谈参考26800-28500元/吨(含税),华南注塑级中低端商谈参考24400-25100元/吨(不含税)。华东地区:华东PC市场报盘大幅走低,各主流牌号跌幅在300-1000元/吨。因台风天气影响,下游接盘节奏迟缓,市场整体交投欠佳,伴随原料双酚A大幅走跌的影响,贸易商操盘信心走低,多谨慎操盘,报盘重心难以高位持坚。截止今日,华东注塑级中低端商谈参考26800-28500元/吨(含税)。华南地区:华南PC市场偏弱震荡,各主流牌号跌幅在200-650元/吨,部分牌号走势呈先扬后抑的走势,报盘小幅上涨200-400元/吨。原料双酚A走空,影响市场内看涨气氛,加之传统淡季,市场整体需求进一步走弱,贸易商出货迟缓,多依据各牌号情况调整报盘。截止今日,华南注塑级中低端商谈参考24400-25100元/吨(不含税)。PC市场篇

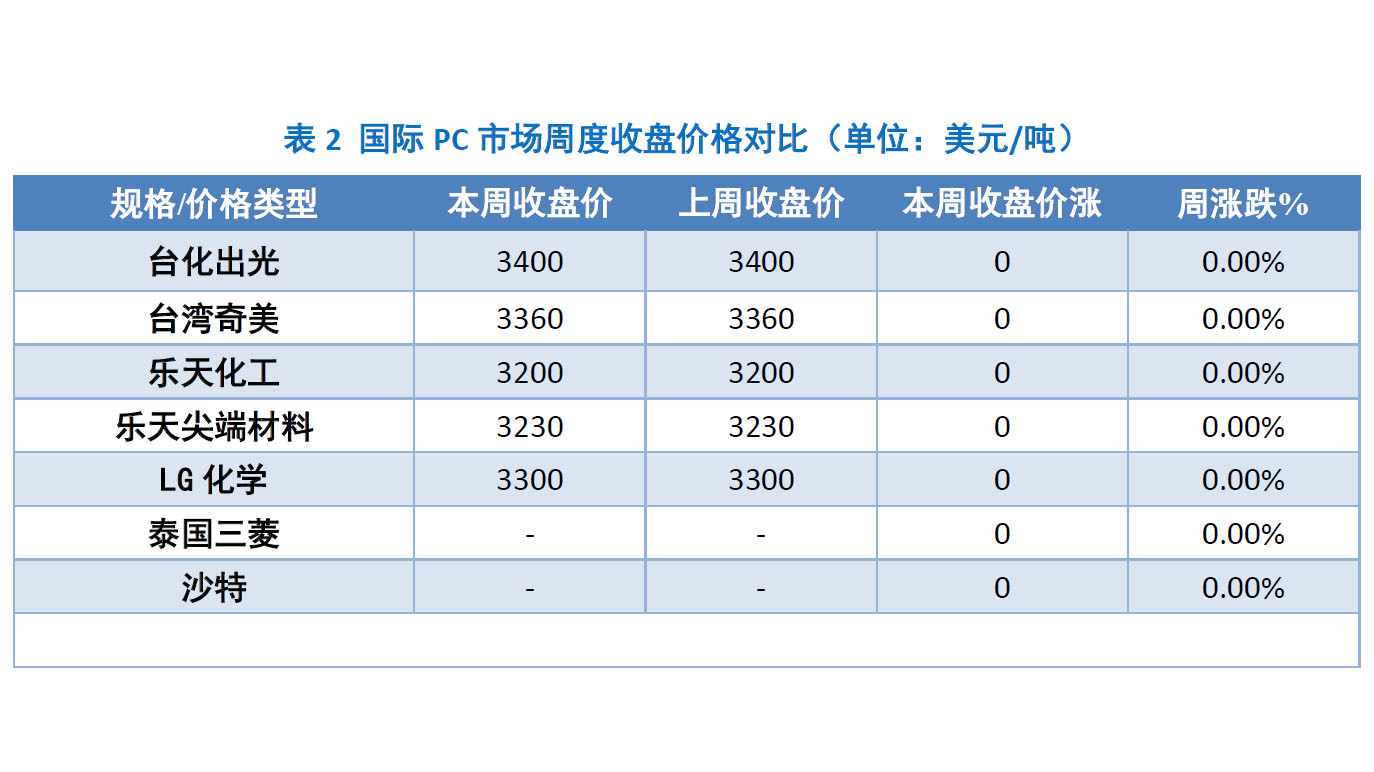

本周国际PC市场分析 本周PC美金报盘以稳运行。截止目前,进口料美金盘参考3200-3400美元/吨。因国内PC市场后市看跌的预期下,代理商对于大单建仓意向有限。但因连续2个月小单接盘,甚至不接盘的状况下,国内PC市场进口料明显呈紧张状态,代理商接盘多显谨慎。 8月份部分美金盘报盘现多已明朗,乐天化工美金盘报3500美元/吨;乐天尖端材料美金盘报3530美元/吨;台化出光美金盘报3800美元/吨;其余美金盘现报盘尚未明朗,后市多存看涨预期。 本周期人民币兑美元汇率在6.46-6.49区间震荡,短期PC进口料结算成本压力较低。PC市场篇

本周国际PC市场分析 本周PC美金报盘以稳运行。截止目前,进口料美金盘参考3200-3400美元/吨。因国内PC市场后市看跌的预期下,代理商对于大单建仓意向有限。但因连续2个月小单接盘,甚至不接盘的状况下,国内PC市场进口料明显呈紧张状态,代理商接盘多显谨慎。 8月份部分美金盘报盘现多已明朗,乐天化工美金盘报3500美元/吨;乐天尖端材料美金盘报3530美元/吨;台化出光美金盘报3800美元/吨;其余美金盘现报盘尚未明朗,后市多存看涨预期。 本周期人民币兑美元汇率在6.46-6.49区间震荡,短期PC进口料结算成本压力较低。PC供应篇

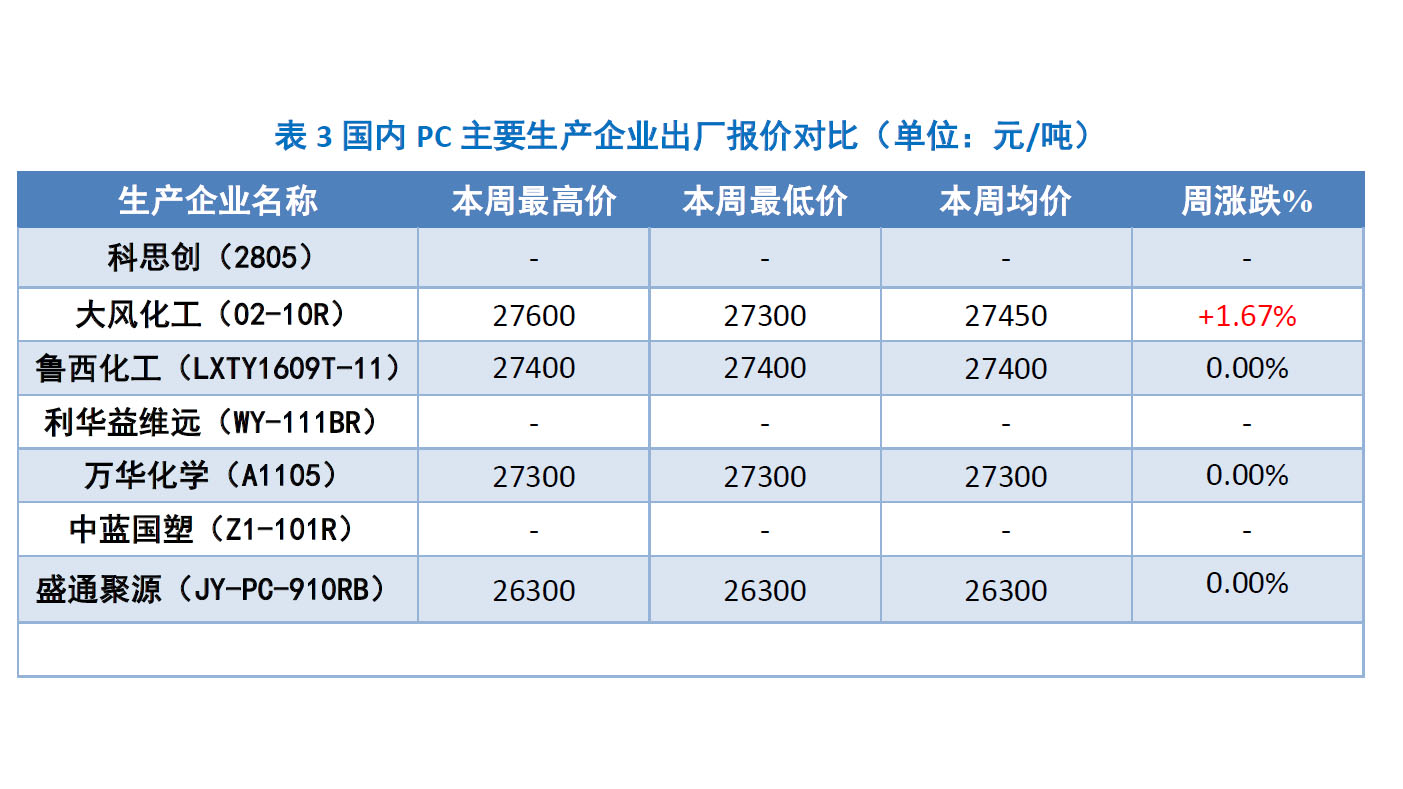

本周国内PC主要企业价格分析 本周国内PC生产企业多持稳运行,仅大风化工出厂报盘调涨300元/吨报27600元/吨。原料双酚A报盘大幅走低,但因PC生产企业出厂报盘仍处倒挂状态,厂家暂无跟跌的意向。淡季影响,下游终端需求跟进有限,以及现PC价格处相对高位,厂家出厂持续上涨动力不足,多谨慎观望操盘。PC供应篇

本周国内PC主要企业价格分析 本周国内PC生产企业多持稳运行,仅大风化工出厂报盘调涨300元/吨报27600元/吨。原料双酚A报盘大幅走低,但因PC生产企业出厂报盘仍处倒挂状态,厂家暂无跟跌的意向。淡季影响,下游终端需求跟进有限,以及现PC价格处相对高位,厂家出厂持续上涨动力不足,多谨慎观望操盘。PC供应篇

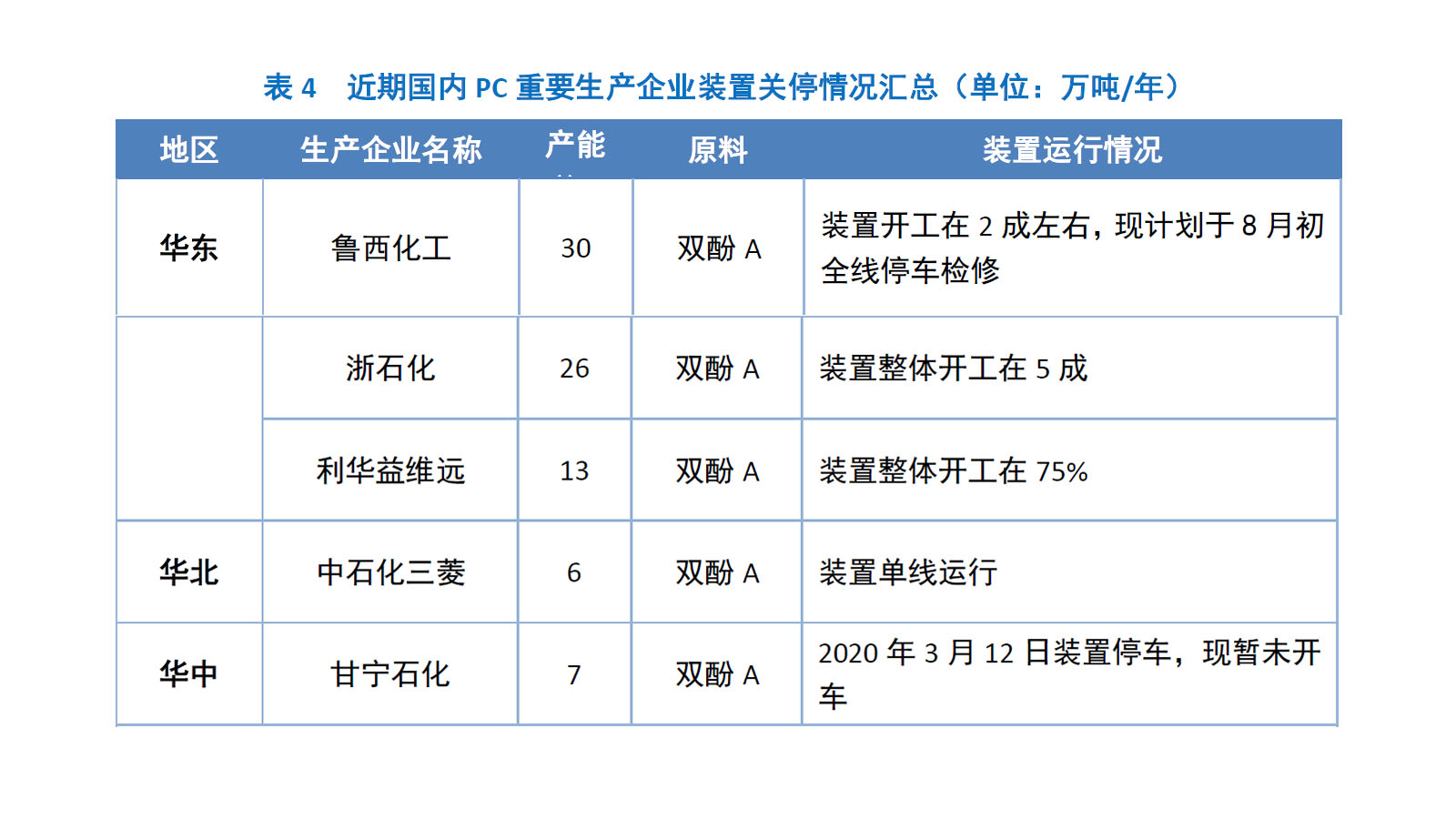

本周国内PC生产企业供应分析 本周国内PC生产企业装置开工负荷均偏低。鲁西化工30万吨/年PC装置整体开工在2成左右,现计划于8月初全线停车检修;浙石化26万吨/年PC装置现稳定运行,整体开工在5成左右;利华益维远13万吨/年PC装置整体开工在75%;中石化三菱6万吨/年PC装置单线运行;甘宁石化7万吨/年PC装置已于2020年3月12日停车,现暂未开车。PC需求篇

国内PC主要下游消费市场分析 近年来,随着中国汽车零部件行业的稳步发展,我国汽车零配件出口得到良好发展。从出口金额上来看,自2014年以来,我国汽车零部件出口金额波动不大,基本保持在600亿美元以上。 当然,2020年是个例外。这一年,由于全球范围的疫情爆发,全球汽车零部件出口金额整体回落,中国汽车零部件出口也受到一定影响。据海关总署数据,2020年中国汽车零配件出口金额为565.2亿美元,同比下降6.2%。 不过值得注意的是,自去年8月开始,我国汽车零部件出口情况就在逐步好转。海关总署数据显示,去年8月,我国汽车零配件出口金额为50.9亿美元,同比增长12.2%,9月出口金额提升至56亿美元,同比增长22.7%,10月出口金额为55.3亿美元,同比增长31.3%,11月出口金额达到59.6亿美元,同比增长41.9%,12月相应金额为59.4亿美元,同比增长24.2%。 进入2021年,我国汽车零部件出口继续回暖。其中今年4月汽车零配件出口金额达到60亿美元,同比增长50.7%,5月出口金额为59.8亿美元,同比增长78.8%,6月相应金额则达到63.2亿美元,同比增长70%。单月的良好表现使得今年上半年我国汽车零配件出口金额较去年同期实现了五成以上的增长。PC市场产业链篇

本周国内双酚A市场震荡下滑。近期双酚A装置陆续恢复重启,国产供应有所增加,且双酚A处于近年历史高位,下游成本压力较大,买盘跟进不足,环氧树脂及 PC行情转弱,市场消息面利空居多,持货商走货不畅,多让利销售为主。至截稿前,华东双酚A市场参考商谈在24800-25000元/吨附近,周均价环比跌2.02%。PC市场展望篇

附录:买塑网PC周报数据说明 1、发送时间:买塑网周报每周四下午出台,报告中涉及到的数据均截止到每周四下午收盘时段。 2、价格:主要跟踪华东及华南主流市场,包含余姚、上海、东莞等地的PC成交情况。这些数据反映了目前国内主要市场成交及库存情况,目前在线平台周度发布。 3、地域划分:PC市场展望篇

附录:买塑网PC周报数据说明 1、发送时间:买塑网周报每周四下午出台,报告中涉及到的数据均截止到每周四下午收盘时段。 2、价格:主要跟踪华东及华南主流市场,包含余姚、上海、东莞等地的PC成交情况。这些数据反映了目前国内主要市场成交及库存情况,目前在线平台周度发布。 3、地域划分:PC市场展望篇

附录:买塑网PC周报数据说明 1、发送时间:买塑网周报每周四下午出台,报告中涉及到的数据均截止到每周四下午收盘时段。 2、价格:主要跟踪华东及华南主流市场,包含余姚、上海、东莞等地的PC成交情况。这些数据反映了目前国内主要市场成交及库存情况,目前在线平台周度发布。 3、地域划分: