PS 市场篇

本周买塑网 PS 估价变化 据买塑网 PS 估价显示,本周国内 PS 市场震荡运行。GPPS 市场以余姚市场上海赛科 123P 为例,本周 均价在 11100 元/吨,较上周跌 60 元/吨,跌幅 0.54%;HIPS 市场以余姚市场上海赛科 622P 为例,本周均 价在12590 元/吨,较上周跌 20 元/吨,跌幅 0.16%。PS 市场篇

国内 PS 市场走势分析 本周国内PS 市场区间震荡,华东大稳小动,华南有涨有跌。周初苯乙烯弱势下滑,部分PS 石化厂家调 降,然利好消息刺激,加之现货偏紧及逼空操作,华南部分商家报盘坚挺。而下游需求疲软,成交难有明显 放量,交投氛围转淡,华南市场部分料重心回落。临近周末,苯乙烯窄幅调整,商家谨慎操作。 华东地区:华东PS 市场大稳小动。供需面相互博弈,商家谨慎操作,多看少动。截至目前GPPS 市场 价格在11000-12000 元/吨,环比涨0-100 元/吨;HIPS 价格在12500-14200 元/吨,环比降0-100 元/吨。 华南地区:华南PS 市场有涨有跌。货源偏紧支撑,商家挺价销售;然终端需求疲软,部分料重心走软。 截至目前GPPS 市场不含税在10100-10750 元/吨,环比涨0-250 元/吨;HIPS 市场不含税在11560-12580 元/ 吨,环比跌0-40 元/吨。 华北地区:华北PS 市场报盘坚挺。终端跟进能力有限,按需少量采买。截至目前GPPS 市场价格在10850-12000 元/吨,环比涨0-100 元/吨;HIPS 价格在12800-14200 元/吨,环比涨0-200 元/吨。PS 市场篇

国内 PS 市场走势分析 本周国内PS 市场区间震荡,华东大稳小动,华南有涨有跌。周初苯乙烯弱势下滑,部分PS 石化厂家调 降,然利好消息刺激,加之现货偏紧及逼空操作,华南部分商家报盘坚挺。而下游需求疲软,成交难有明显 放量,交投氛围转淡,华南市场部分料重心回落。临近周末,苯乙烯窄幅调整,商家谨慎操作。 华东地区:华东PS 市场大稳小动。供需面相互博弈,商家谨慎操作,多看少动。截至目前GPPS 市场 价格在11000-12000 元/吨,环比涨0-100 元/吨;HIPS 价格在12500-14200 元/吨,环比降0-100 元/吨。 华南地区:华南PS 市场有涨有跌。货源偏紧支撑,商家挺价销售;然终端需求疲软,部分料重心走软。 截至目前GPPS 市场不含税在10100-10750 元/吨,环比涨0-250 元/吨;HIPS 市场不含税在11560-12580 元/ 吨,环比跌0-40 元/吨。 华北地区:华北PS 市场报盘坚挺。终端跟进能力有限,按需少量采买。截至目前GPPS 市场价格在10850-12000 元/吨,环比涨0-100 元/吨;HIPS 价格在12800-14200 元/吨,环比涨0-200 元/吨。PS 市场篇

国际PS 市场分析 本周亚洲PS 市场收盘透苯下跌,改苯走稳。印尼、马来西亚和其他东南亚国家受疫情影响,需求方面 清淡。一些供应商恢复向中国供货,防止工厂库存增加。然而,生产商报盘稳定,将更多货物更高价格销往 其他市场。由于人民币与美元之间的封闭式套利抑制了中国对进口货物的需求,国内价格下跌,预计PS 将 出现下滑趋势。PS 市场篇

国际PS 市场分析 本周亚洲PS 市场收盘透苯下跌,改苯走稳。印尼、马来西亚和其他东南亚国家受疫情影响,需求方面 清淡。一些供应商恢复向中国供货,防止工厂库存增加。然而,生产商报盘稳定,将更多货物更高价格销往 其他市场。由于人民币与美元之间的封闭式套利抑制了中国对进口货物的需求,国内价格下跌,预计PS 将 出现下滑趋势。PS 供应篇

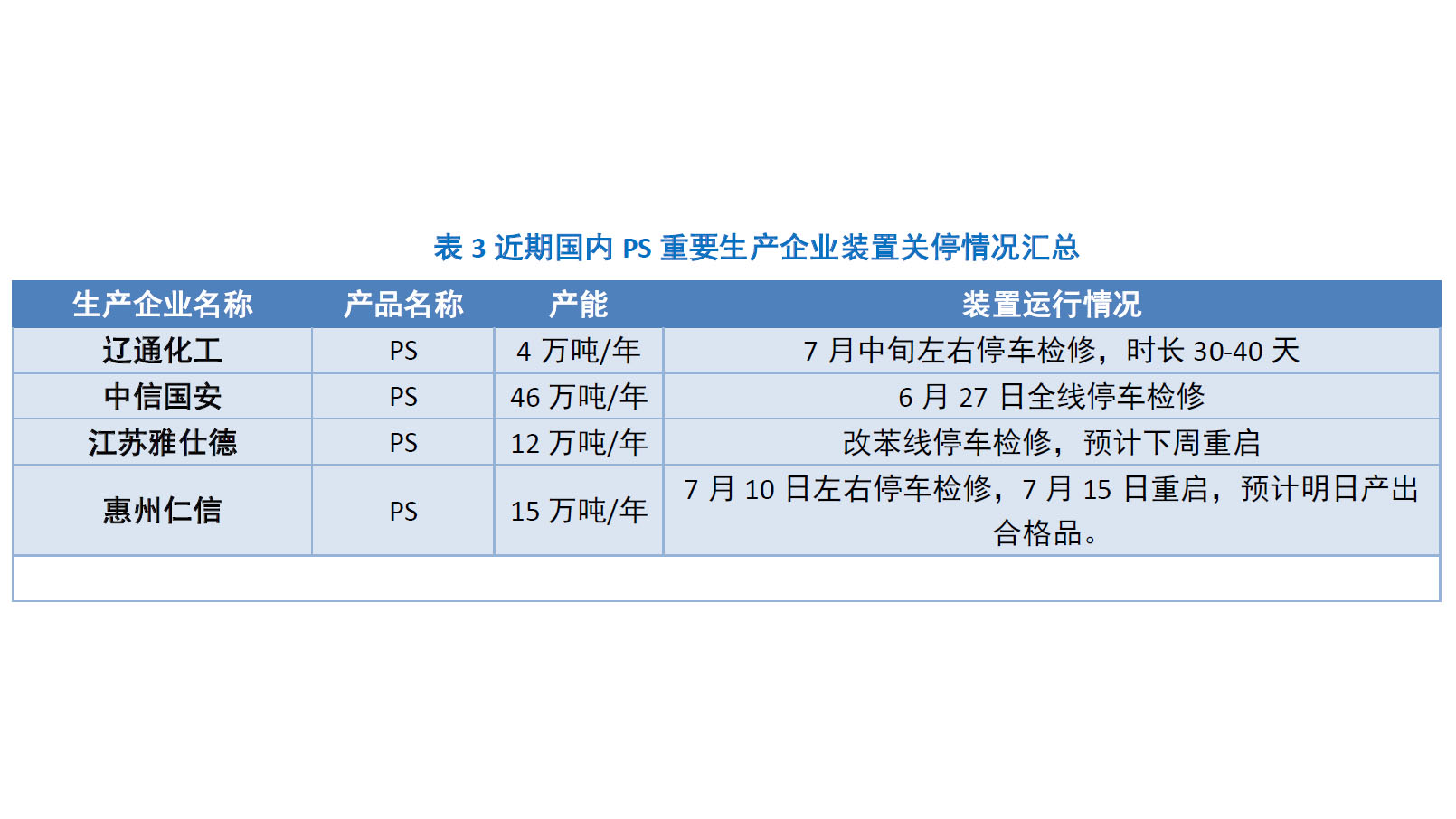

本周国内PS 平均开工率在77.2%左右,环比下降4.4%。辽通化工停车检修;惠州仁信周末停车,今日 重启;雅仕德改苯线停车检修;昌亚石化开工8 成左右;绿安擎峰两透;星辉一透一改;天津仁泰两透;赛 宝龙三线生产;湛江新中美一透一改;中信国安停车;镇江奇美、扬子巴斯夫、宁波台化、独山子石化、福 建天原、上海赛科、英力士苯领、广州石化正常生产。PS 需求篇

2021 年彩电市场零售量规模将达3527 万台,同比下跌8%,彩电零售量将面临连续2 年大幅度下跌。 但与此相对,零售额将实现7 年以来的首次正增长(+14.4%),量/额如此巨大的反差折射出了均价惊人的涨 幅。PS 市场产业链篇

国际原油:本周(7.8-7.14),国际原油期货价格呈现高位震荡的走势,美布两油均价较上周涨跌不一。 周内,原油市场消息面喜忧参半。利好影响方面,OPEC 产油国代表表示,石油输出国组织(OPEC)及其盟 友已经放弃达成8 月份石油供应协议的希望,现在希望能达成涵盖9 月份及以后的协议,市场预期供应短期 内将会进一步收紧,油价受此提振大幅上涨。此外,市场对需求复苏的乐观预期仍在支撑油价,IEA 数据显 示,6 月份全球石油需求估计激增320 万桶/日,至9680 万桶/日。IEA 预期全球石油需求2021 年将增加540 万桶/日。但另一方面,部分利空因素限制了油价的上涨空间。周内,由于OPEC 产量政策迟迟未达成一致, 市场对阿联酋可能单方面增产的担忧令油价面临一定利空压力,截至目前,沙特和阿联酋之间的分歧协商仍 未取得实质进展,俄罗斯与美国方面也表示将协助双方达成和解。此外,需求复苏仍存隐忧也限制油价涨势, G20 各国警告快速蔓延的德尔塔等病毒变种可能会对防疫成果产生影响。 苯乙烯:本周华东苯乙烯市场一波三折,涨跌频繁。央行降准消息一度提振化工商品普涨,然期货持续减仓下行,商家对原料纯苯支撑存趋弱担忧,且现货买气配合迟迟不见改善,整体重心承压走软。周中,国 内诸多装置减停产消息频出,码头累库不及预期,叠加高成本支撑,市场挺价心态再度被点燃,一度突破 9400 元/吨。但是,高位刚需追涨本就谨慎,国际原油宽幅下挫,个别大装置恢复正常,部分获利盘逢高出 逃,市场续涨受阻窄幅转跌收尾。截止周四收盘,华东现货围绕9270-9290 元/吨,环比下跌30 元/吨。 PS 成本盈利:截至周四,PS 企业理论生产成本在10070-10270 元/吨,理论上盈利930 元/吨左右。PS 市场产业链篇

国际原油:本周(7.8-7.14),国际原油期货价格呈现高位震荡的走势,美布两油均价较上周涨跌不一。 周内,原油市场消息面喜忧参半。利好影响方面,OPEC 产油国代表表示,石油输出国组织(OPEC)及其盟 友已经放弃达成8 月份石油供应协议的希望,现在希望能达成涵盖9 月份及以后的协议,市场预期供应短期 内将会进一步收紧,油价受此提振大幅上涨。此外,市场对需求复苏的乐观预期仍在支撑油价,IEA 数据显 示,6 月份全球石油需求估计激增320 万桶/日,至9680 万桶/日。IEA 预期全球石油需求2021 年将增加540 万桶/日。但另一方面,部分利空因素限制了油价的上涨空间。周内,由于OPEC 产量政策迟迟未达成一致, 市场对阿联酋可能单方面增产的担忧令油价面临一定利空压力,截至目前,沙特和阿联酋之间的分歧协商仍 未取得实质进展,俄罗斯与美国方面也表示将协助双方达成和解。此外,需求复苏仍存隐忧也限制油价涨势, G20 各国警告快速蔓延的德尔塔等病毒变种可能会对防疫成果产生影响。 苯乙烯:本周华东苯乙烯市场一波三折,涨跌频繁。央行降准消息一度提振化工商品普涨,然期货持续减仓下行,商家对原料纯苯支撑存趋弱担忧,且现货买气配合迟迟不见改善,整体重心承压走软。周中,国 内诸多装置减停产消息频出,码头累库不及预期,叠加高成本支撑,市场挺价心态再度被点燃,一度突破 9400 元/吨。但是,高位刚需追涨本就谨慎,国际原油宽幅下挫,个别大装置恢复正常,部分获利盘逢高出 逃,市场续涨受阻窄幅转跌收尾。截止周四收盘,华东现货围绕9270-9290 元/吨,环比下跌30 元/吨。 PS 成本盈利:截至周四,PS 企业理论生产成本在10070-10270 元/吨,理论上盈利930 元/吨左右。PS 市场展望篇

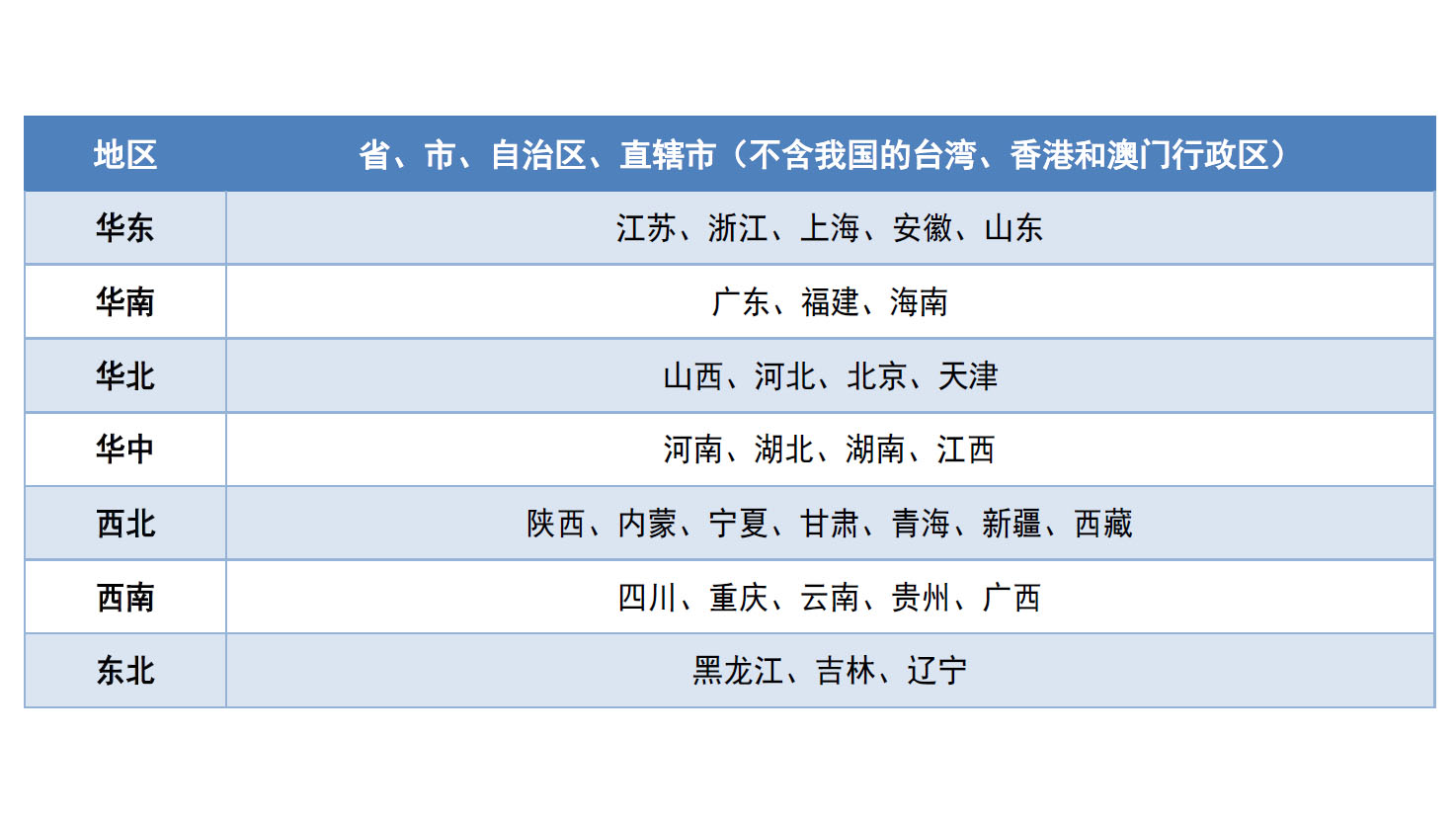

附录:买塑网PS 周报数据说明 1、发送时间:买塑网周报每周四下午出台,报告中涉及到的数据均截止到每周四下午收盘时 段。 2、PS 行业利润 利润的高低是中国 PS 行业运作的重要指标,利润主要跟踪 PS 产品利润。 利润=产品市场价格-原料单耗*原料价格-其它费用 3、PS 开工率 PS 企业开工数据主要来自买塑网统计的数据。对国内 PS 企业开工情况进行详细跟踪,频率可细化到 月度、周度、日度。另外也会密切跟踪企业的开停车情况。 4、地域划分:PS 市场展望篇

附录:买塑网PS 周报数据说明 1、发送时间:买塑网周报每周四下午出台,报告中涉及到的数据均截止到每周四下午收盘时 段。 2、PS 行业利润 利润的高低是中国 PS 行业运作的重要指标,利润主要跟踪 PS 产品利润。 利润=产品市场价格-原料单耗*原料价格-其它费用 3、PS 开工率 PS 企业开工数据主要来自买塑网统计的数据。对国内 PS 企业开工情况进行详细跟踪,频率可细化到 月度、周度、日度。另外也会密切跟踪企业的开停车情况。 4、地域划分:PS 市场展望篇

附录:买塑网PS 周报数据说明 1、发送时间:买塑网周报每周四下午出台,报告中涉及到的数据均截止到每周四下午收盘时 段。 2、PS 行业利润 利润的高低是中国 PS 行业运作的重要指标,利润主要跟踪 PS 产品利润。 利润=产品市场价格-原料单耗*原料价格-其它费用 3、PS 开工率 PS 企业开工数据主要来自买塑网统计的数据。对国内 PS 企业开工情况进行详细跟踪,频率可细化到 月度、周度、日度。另外也会密切跟踪企业的开停车情况。 4、地域划分: