PC市场篇

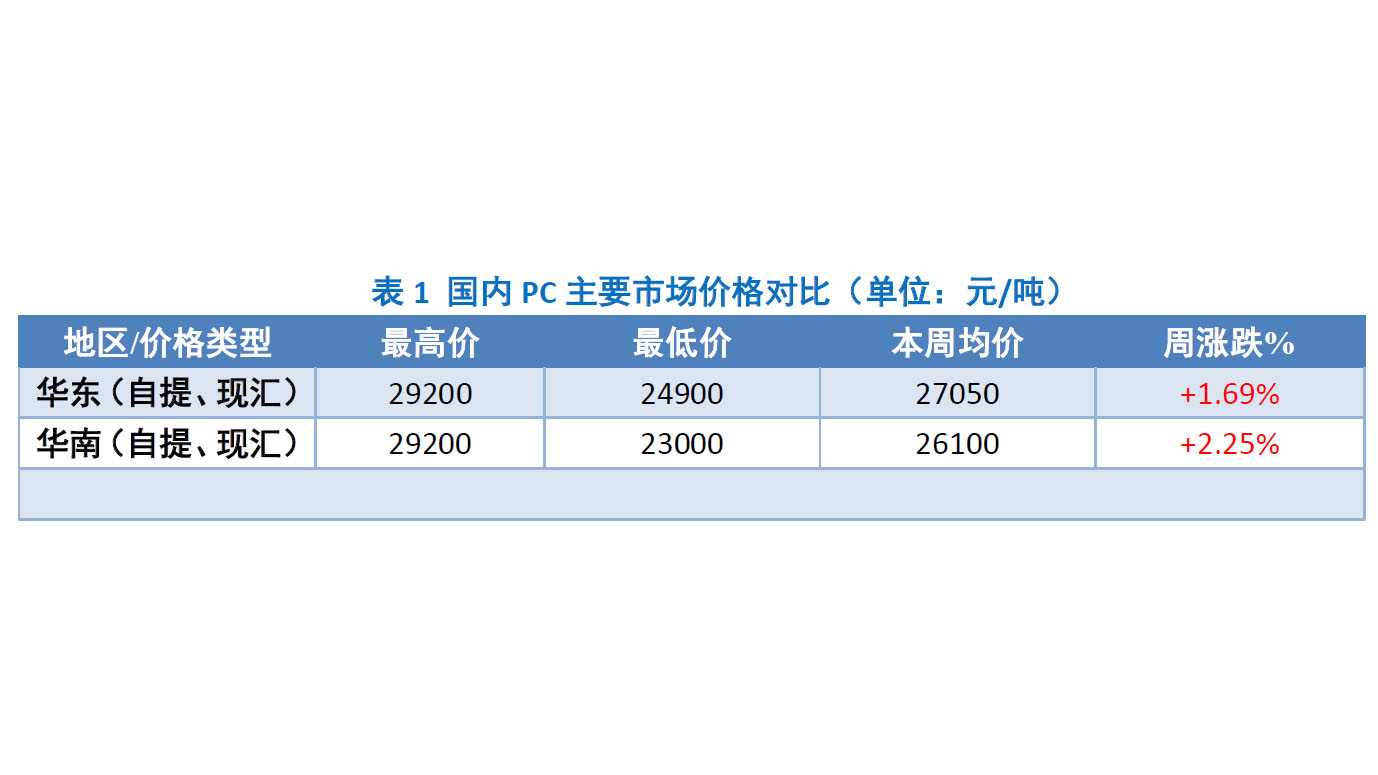

本周国内PC市场分析 本周国内PC市场涨跌互现。分区域来看,华东市场区间震荡,部分牌号上调200-800元/吨,部分牌号小幅下调200-500元/吨;华南市场涨跌互现,部分牌号大幅上涨450-2150元/吨,部分牌号下跌200-1000元/吨。 周内,原料双酚A报盘大幅走高,国内PC生产企业出厂报盘多有跟涨,市场内贸易商看涨心态明显,报盘重心走高。市场整体供应面仍显紧张,但下游终端需求欠佳,市场整体交投疲弱,贸易商出货迟缓。贸易商多谨慎观望操盘,多依据各牌号情况调涨报盘,进口料多以稳为主,国产料受成本面影响涨势明显。临近周末,然伴随双酚A的持续走高,部分企业多有封盘的操作,业者对于后市看涨情绪浓厚,但因货紧影响,多封盘暂不报价。截止今日,华东注塑级中低端商谈参考24900-27000元/吨(含税),华南注塑级中低端商谈参考23000-24400元/吨(不含税)。华东地区:华东PC市场区间震荡,部分牌号上调200-800元/吨,部分牌号小幅下调200-500元/吨。原料双酚A上扬,贸易商对于后市行情信心走强。但需求跟进欠佳,加之市场内货源供应紧张,利好利空交织影响下,贸易商多依据各牌号情况调整报盘,实盘多侧重于商谈。截止今日,华东注塑级中低端商谈参考24900-27000元/吨(含税)。华南地区:华南PC市场涨跌互现,部分牌号大幅上涨450-2150元/吨,部分牌号下跌200-1000元/吨。因原料双酚A的大幅上涨,市场内贸易商操盘心态明显谨慎,国产料报盘多有跟涨,部分进口料受需求影响重心小幅回落。截止今日,华南注塑级中低端商谈参考23000-24400元/吨(不含税)。PC市场篇

本周国内PC市场分析 本周国内PC市场涨跌互现。分区域来看,华东市场区间震荡,部分牌号上调200-800元/吨,部分牌号小幅下调200-500元/吨;华南市场涨跌互现,部分牌号大幅上涨450-2150元/吨,部分牌号下跌200-1000元/吨。 周内,原料双酚A报盘大幅走高,国内PC生产企业出厂报盘多有跟涨,市场内贸易商看涨心态明显,报盘重心走高。市场整体供应面仍显紧张,但下游终端需求欠佳,市场整体交投疲弱,贸易商出货迟缓。贸易商多谨慎观望操盘,多依据各牌号情况调涨报盘,进口料多以稳为主,国产料受成本面影响涨势明显。临近周末,然伴随双酚A的持续走高,部分企业多有封盘的操作,业者对于后市看涨情绪浓厚,但因货紧影响,多封盘暂不报价。截止今日,华东注塑级中低端商谈参考24900-27000元/吨(含税),华南注塑级中低端商谈参考23000-24400元/吨(不含税)。华东地区:华东PC市场区间震荡,部分牌号上调200-800元/吨,部分牌号小幅下调200-500元/吨。原料双酚A上扬,贸易商对于后市行情信心走强。但需求跟进欠佳,加之市场内货源供应紧张,利好利空交织影响下,贸易商多依据各牌号情况调整报盘,实盘多侧重于商谈。截止今日,华东注塑级中低端商谈参考24900-27000元/吨(含税)。华南地区:华南PC市场涨跌互现,部分牌号大幅上涨450-2150元/吨,部分牌号下跌200-1000元/吨。因原料双酚A的大幅上涨,市场内贸易商操盘心态明显谨慎,国产料报盘多有跟涨,部分进口料受需求影响重心小幅回落。截止今日,华南注塑级中低端商谈参考23000-24400元/吨(不含税)。PC市场篇

本周国际PC市场分析 本周PC美金报盘以稳运行。截止目前,进口料美金盘参考3200-3400美元/吨。因国内PC市场后市看跌的预期下,代理商对于大单建仓意向有限。但因连续2个月小单接盘,甚至不接盘的状况下,国内PC市场进口料明显呈紧张状态,代理商接盘多显谨慎。 本周期人民币兑美元汇率在6.46-6.47区间震荡,短期PC进口料结算成本压力较低。PC市场篇

本周国际PC市场分析 本周PC美金报盘以稳运行。截止目前,进口料美金盘参考3200-3400美元/吨。因国内PC市场后市看跌的预期下,代理商对于大单建仓意向有限。但因连续2个月小单接盘,甚至不接盘的状况下,国内PC市场进口料明显呈紧张状态,代理商接盘多显谨慎。 本周期人民币兑美元汇率在6.46-6.47区间震荡,短期PC进口料结算成本压力较低。PC供应篇

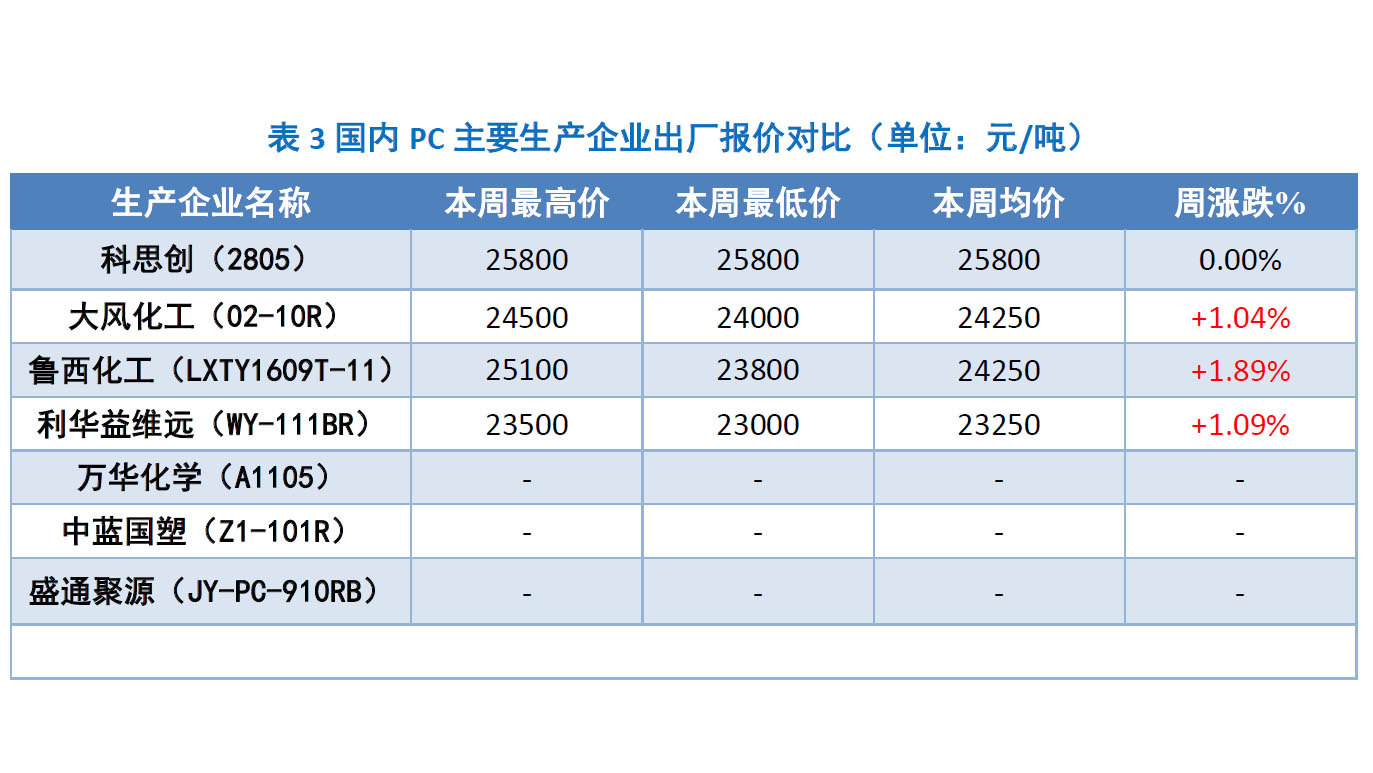

本周国内PC主要企业价格分析 本周国内PC生产企业部分调涨。大风化工出厂上涨500元/吨报24500元/吨;鲁西化工多次上调至25100元/吨;利华益维远上调500元/吨报23500元/吨自提;万华化学出厂上调500元/吨,后因成本影响封盘。原料双酚A报盘大幅走高,PC生产企业利润空间严重压缩,出厂报盘临近倒挂,厂家多有调涨的意向。但因传统淡季,下游终端消耗有限,厂家调涨多显谨慎。PC供应篇

本周国内PC主要企业价格分析 本周国内PC生产企业部分调涨。大风化工出厂上涨500元/吨报24500元/吨;鲁西化工多次上调至25100元/吨;利华益维远上调500元/吨报23500元/吨自提;万华化学出厂上调500元/吨,后因成本影响封盘。原料双酚A报盘大幅走高,PC生产企业利润空间严重压缩,出厂报盘临近倒挂,厂家多有调涨的意向。但因传统淡季,下游终端消耗有限,厂家调涨多显谨慎。PC供应篇

本周国内PC生产企业供应分析 本周国内PC生产企业装置开工负荷均偏低。鲁西化工30万吨/年PC装置整体开工在2成左右;浙石化26万吨/年PC装置现稳定运行,整体开工在5成左右;中石化三菱6万吨/年PC装置单线运行;中蓝国塑10万吨/年PC装置1月初停车,于7月10日开车运行;甘宁石化7万吨/年PC装置已于2020年3月12日停车,现暂未开车。PC需求篇

国内PC主要下游消费市场分析 受芯片短缺、原材料价格上涨等不利因素影响,上半年国内汽车产销量环比前5个月出现明显回落。不过,自主品牌乘用车在6月却继续保持同比较快增长。据中汽协发布的数据显示,6月,自主品牌乘用车共销售69.1万辆,同比增长16.5%,占乘用车销售总量的44%,占有率比上个月提升了2.8个百分点,比去年同期提升了10.5个百分点。 尽管自主品牌乘用车的市场表现好于整体车市,但垄断头部阵营的“自主三强”,却并没有全部“及格”,三家的发展势头已经出现明显分化。数据显示,6月,长城的销量达100664辆,同比增长22.7%,实现领跑又领涨的全面领先;长安乘用车的同比增幅虽然明显收窄,但依然拿下了上半年的销量冠军;吉利已经连续3个月出现销量同比下滑,且尚未出现止跌迹象。PC市场产业链篇

本周国内双酚A市场宽幅上扬。周内,市场现货供应偏紧格局仍存,且南通星辰双酚A装置停车检修,商家心态乐观,报盘意向挺价,另外某石化企业双酚A竞拍价走强,再次提振市场推涨气氛。至截稿前,华东双酚A市场参考商谈在24000-24300元/吨附近,周均价环比涨7.94%。PC市场展望篇

附录:买塑网PC周报数据说明 1、发送时间:买塑网周报每周四下午出台,报告中涉及到的数据均截止到每周四下午收盘时段。 2、价格:主要跟踪华东及华南主流市场,包含余姚、上海、东莞等地的PC成交情况。这些数据反映了目前国内主要市场成交及库存情况,目前在线平台周度发布。 3、地域划分:PC市场展望篇

附录:买塑网PC周报数据说明 1、发送时间:买塑网周报每周四下午出台,报告中涉及到的数据均截止到每周四下午收盘时段。 2、价格:主要跟踪华东及华南主流市场,包含余姚、上海、东莞等地的PC成交情况。这些数据反映了目前国内主要市场成交及库存情况,目前在线平台周度发布。 3、地域划分:PC市场展望篇

附录:买塑网PC周报数据说明 1、发送时间:买塑网周报每周四下午出台,报告中涉及到的数据均截止到每周四下午收盘时段。 2、价格:主要跟踪华东及华南主流市场,包含余姚、上海、东莞等地的PC成交情况。这些数据反映了目前国内主要市场成交及库存情况,目前在线平台周度发布。 3、地域划分: