PS 市场篇

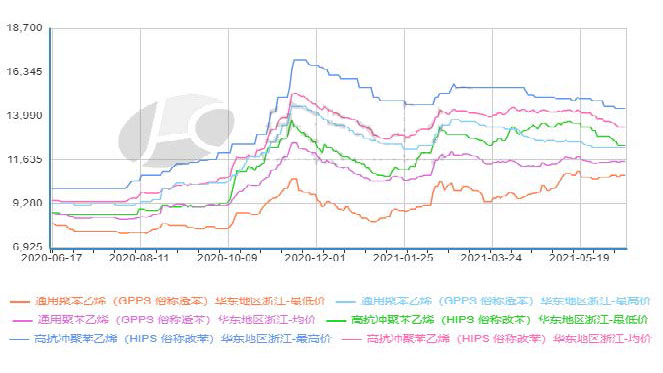

本周买塑网 PS 估价变化 据买塑网 PS 估价显示,本周国内 PS 市场弱势运行。GPPS 市场以余姚市场上海赛科 123P 为例,本周均价在 11000 元/吨,较上周持平;HIPS 市场以余姚市场上海赛科 622P 为例,本周均价在 12500 元/吨,较上周跌 300 元/吨,跌幅 2.34%。PS 市场篇

国内 PS 市场走势分析 本周国内 PS 市场走势下滑。苯乙烯走势欠佳,成本端支撑不足,加之 PS 石化厂家调降,打压市场氛围,叠加下游需求淡季影响,接货能力欠佳,市场重心下移。临近周末,市场传闻某装置或存停车可能,部分商家存惜售情绪,局部重心略扬。 华东地区:华东 PS 市场波动有限。苯乙烯走跌,叠加 PS 石化厂家调降,场内看空心态较浓,下游采购积极性欠佳。截至目前 GPPS 市场价格在 10800-12300 元/吨,环比持平;HIPS 价格在 12400-14400 元/吨,环比跌 0-200 元/吨。 华南地区:华南 PS 市场弱势下跌。成本面支撑减弱,部分商谈重心下移,场内交投低迷。截至目前 GPPS市场不含税在 9520-10950 元/吨,环比跌 30-100 元/吨;HIPS 市场不含税在 11700-12820 元/吨,环比低端涨30 元/吨,高端跌 30 元/吨。 华北地区:华北 PS 市场部分走软。苯乙烯下滑,买盘观望情绪较浓,刚需采购为主。截至目前 GPPS 市场价格在 10450-12300 元/吨,环比跌 0-50 元/吨;HIPS 价格在 12450-14400 元/吨,环比跌 0-350 元/吨。PS 市场篇

国内 PS 市场走势分析 本周国内 PS 市场走势下滑。苯乙烯走势欠佳,成本端支撑不足,加之 PS 石化厂家调降,打压市场氛围,叠加下游需求淡季影响,接货能力欠佳,市场重心下移。临近周末,市场传闻某装置或存停车可能,部分商家存惜售情绪,局部重心略扬。 华东地区:华东 PS 市场波动有限。苯乙烯走跌,叠加 PS 石化厂家调降,场内看空心态较浓,下游采购积极性欠佳。截至目前 GPPS 市场价格在 10800-12300 元/吨,环比持平;HIPS 价格在 12400-14400 元/吨,环比跌 0-200 元/吨。 华南地区:华南 PS 市场弱势下跌。成本面支撑减弱,部分商谈重心下移,场内交投低迷。截至目前 GPPS市场不含税在 9520-10950 元/吨,环比跌 30-100 元/吨;HIPS 市场不含税在 11700-12820 元/吨,环比低端涨30 元/吨,高端跌 30 元/吨。 华北地区:华北 PS 市场部分走软。苯乙烯下滑,买盘观望情绪较浓,刚需采购为主。截至目前 GPPS 市场价格在 10450-12300 元/吨,环比跌 0-50 元/吨;HIPS 价格在 12450-14400 元/吨,环比跌 0-350 元/吨。PS 市场篇

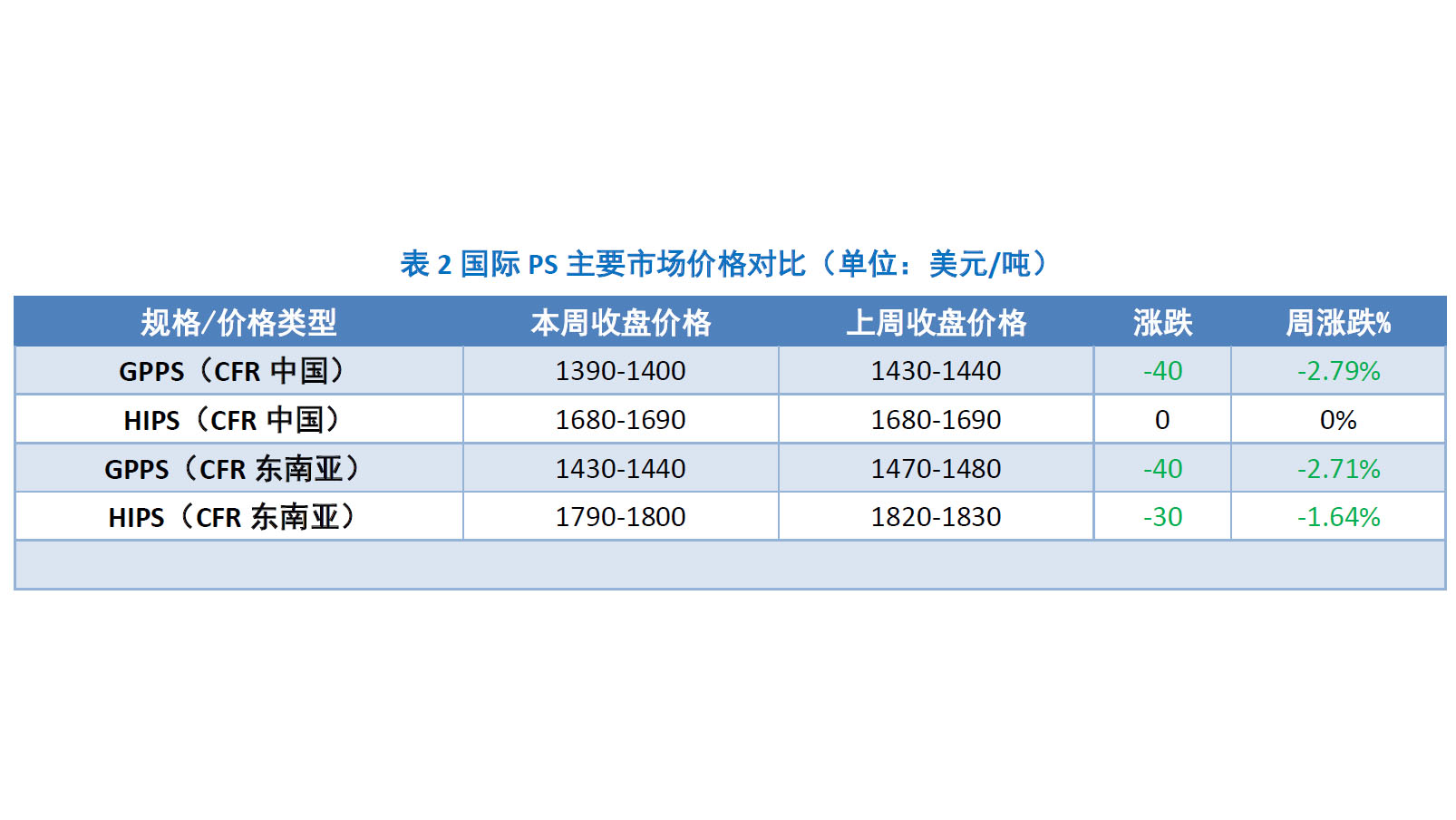

国际 PS 市场分析 本周亚洲 PS 市场收盘下跌。由于淡季影响和新冠疫情反复,加之中国和东南亚需求疲软,亚洲 PS 价格走弱。由于国内市场需求偏弱,打压进口市场,中国的贸易流动性更弱,缺乏进口料报价。充足的供应和较低的国内价格有利于买家采购国内材料。中国南方持续的电力短缺和港口拥堵继续抑制需求。PS 市场篇

国际 PS 市场分析 本周亚洲 PS 市场收盘下跌。由于淡季影响和新冠疫情反复,加之中国和东南亚需求疲软,亚洲 PS 价格走弱。由于国内市场需求偏弱,打压进口市场,中国的贸易流动性更弱,缺乏进口料报价。充足的供应和较低的国内价格有利于买家采购国内材料。中国南方持续的电力短缺和港口拥堵继续抑制需求。PS 供应篇

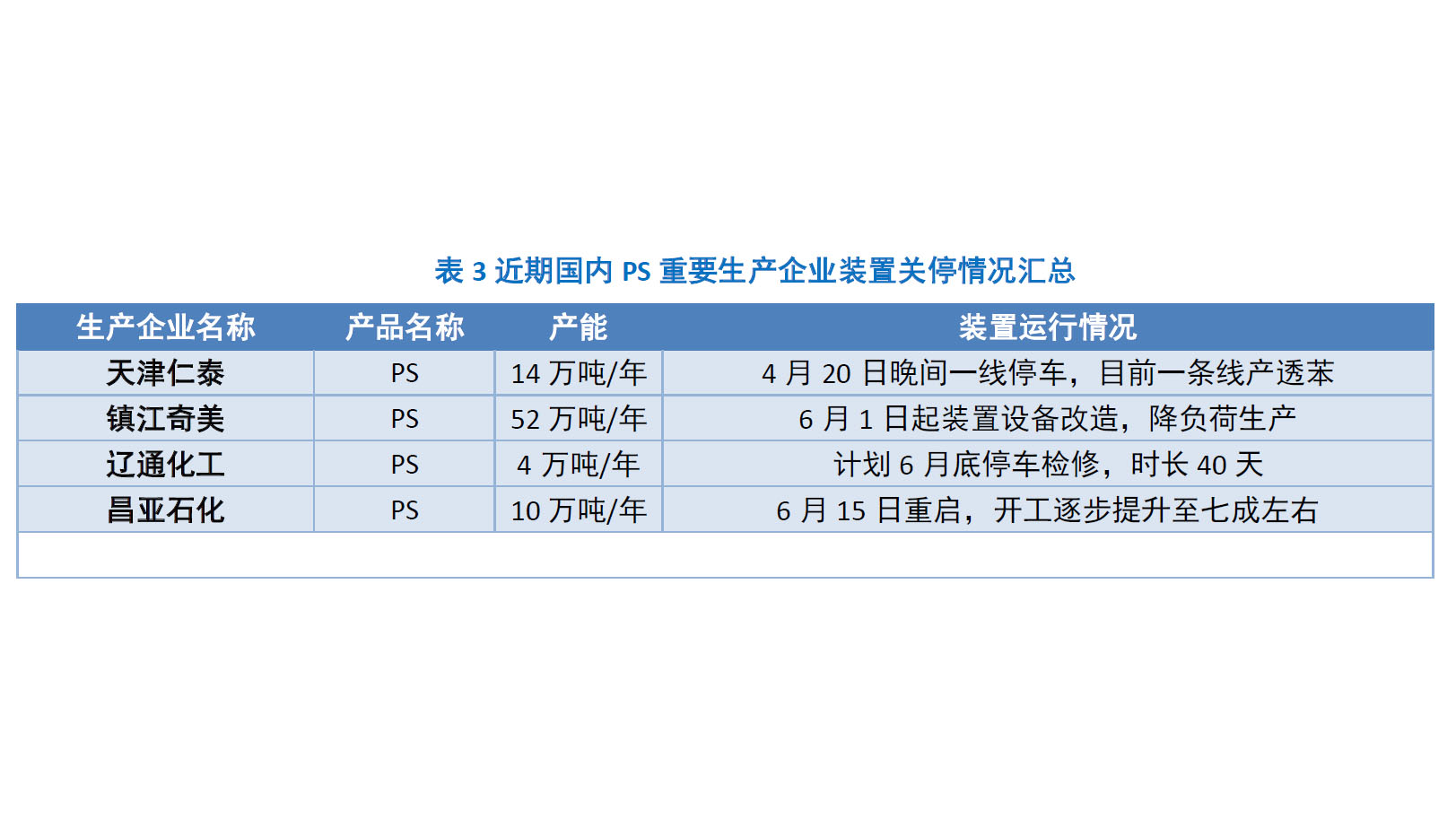

本周国内 PS 平均开工率在 81.6%左右,环比提升 3.4%。镇江奇美降负生产;昌亚石化重启;绿安擎峰两透;星辉一透一改;仁信两透;天津仁泰一透;赛宝龙一透一改一专用;湛江新中美一透一改;中信国安三透一改;扬子巴斯夫、宁波台化、独山子石化、福建天原、辽通化工、上海赛科、雅仕德、英力士苯领、广州石化正常生产。辽通化工计划 6 月末停车检修,时长 40 天左右。PS 需求篇

5 月彩电线上市场零售量 104.7 万台,同比下降 33.3%,零售额 29.6 亿元,同比下降 3.1%。冰箱线上市场零售量为 172 万台,同比下降 15.5%,零售额为 34.7 亿元,同比增长 5.1%。空调线上零售量 306.5 万套,同比下降 28.6%,零售额 85.1 亿元,同比下降 18.6%。PS 市场产业链篇

国际原油:本周(6.10-6.16),国际原油期货价格呈现直线上行走势,利好较明显美布两油均价较上周均上涨。周内,前期,OPEC 发布月度报告,坚持其对 2021 年全球石油需求将强劲复苏的预测,尽管疫情带来了不确定性。OPEC 表示,2021 年下半年的石油消费量将较上半年增加约 500 万桶/日。另外,OPEC+保持谨慎增产政策以及市场对伊朗原油出口担忧的减轻等多重利好提振油价。需求前景改善且 API 库存大幅下降提振市场乐观情绪,原油价格盘中延续涨势。另一方面,前期,截至 6 月 2 日当周美国除却战略储备的商业原油库存降幅超预期,但成品油库存大增,成品油库存大增令市场对需求的担忧有所增加。美国财政部表示,已经取消了对三名前伊朗官员和两家此前参与伊朗石化产品贸易的公司的制裁,美油期货一度下跌 1.8%。另外,英国推迟全面解封的消息令市场对需求复苏产生一定的忧虑。 苯乙烯:本周华东苯乙烯市场横盘震荡,涨跌不稳,一方面,国际原油高位拉涨及原料纯苯表现坚挺,成本端存持续支撑,而且贸易商持仓成本亦偏高,阶段性逢低入市配合下,整体挺价心态有所抬升;另一方面,周内码头库存大幅增加,缺乏主力下游批量采购,整体逢高了结表现积极,尤其期货盘面涨跌频繁,宽幅动荡,压制商家追涨兴趣,买卖双方博弈对峙。截止周四,华东现货收盘围绕 8830-8850 元/吨,环比跌20 元/吨。 PS 成本盈利:截至周四,PS 企业理论生产成本在 9630-9830 元/吨,理论上盈利 1170 元/吨左右。PS 市场产业链篇

国际原油:本周(6.10-6.16),国际原油期货价格呈现直线上行走势,利好较明显美布两油均价较上周均上涨。周内,前期,OPEC 发布月度报告,坚持其对 2021 年全球石油需求将强劲复苏的预测,尽管疫情带来了不确定性。OPEC 表示,2021 年下半年的石油消费量将较上半年增加约 500 万桶/日。另外,OPEC+保持谨慎增产政策以及市场对伊朗原油出口担忧的减轻等多重利好提振油价。需求前景改善且 API 库存大幅下降提振市场乐观情绪,原油价格盘中延续涨势。另一方面,前期,截至 6 月 2 日当周美国除却战略储备的商业原油库存降幅超预期,但成品油库存大增,成品油库存大增令市场对需求的担忧有所增加。美国财政部表示,已经取消了对三名前伊朗官员和两家此前参与伊朗石化产品贸易的公司的制裁,美油期货一度下跌 1.8%。另外,英国推迟全面解封的消息令市场对需求复苏产生一定的忧虑。 苯乙烯:本周华东苯乙烯市场横盘震荡,涨跌不稳,一方面,国际原油高位拉涨及原料纯苯表现坚挺,成本端存持续支撑,而且贸易商持仓成本亦偏高,阶段性逢低入市配合下,整体挺价心态有所抬升;另一方面,周内码头库存大幅增加,缺乏主力下游批量采购,整体逢高了结表现积极,尤其期货盘面涨跌频繁,宽幅动荡,压制商家追涨兴趣,买卖双方博弈对峙。截止周四,华东现货收盘围绕 8830-8850 元/吨,环比跌20 元/吨。 PS 成本盈利:截至周四,PS 企业理论生产成本在 9630-9830 元/吨,理论上盈利 1170 元/吨左右。PS 市场展望篇

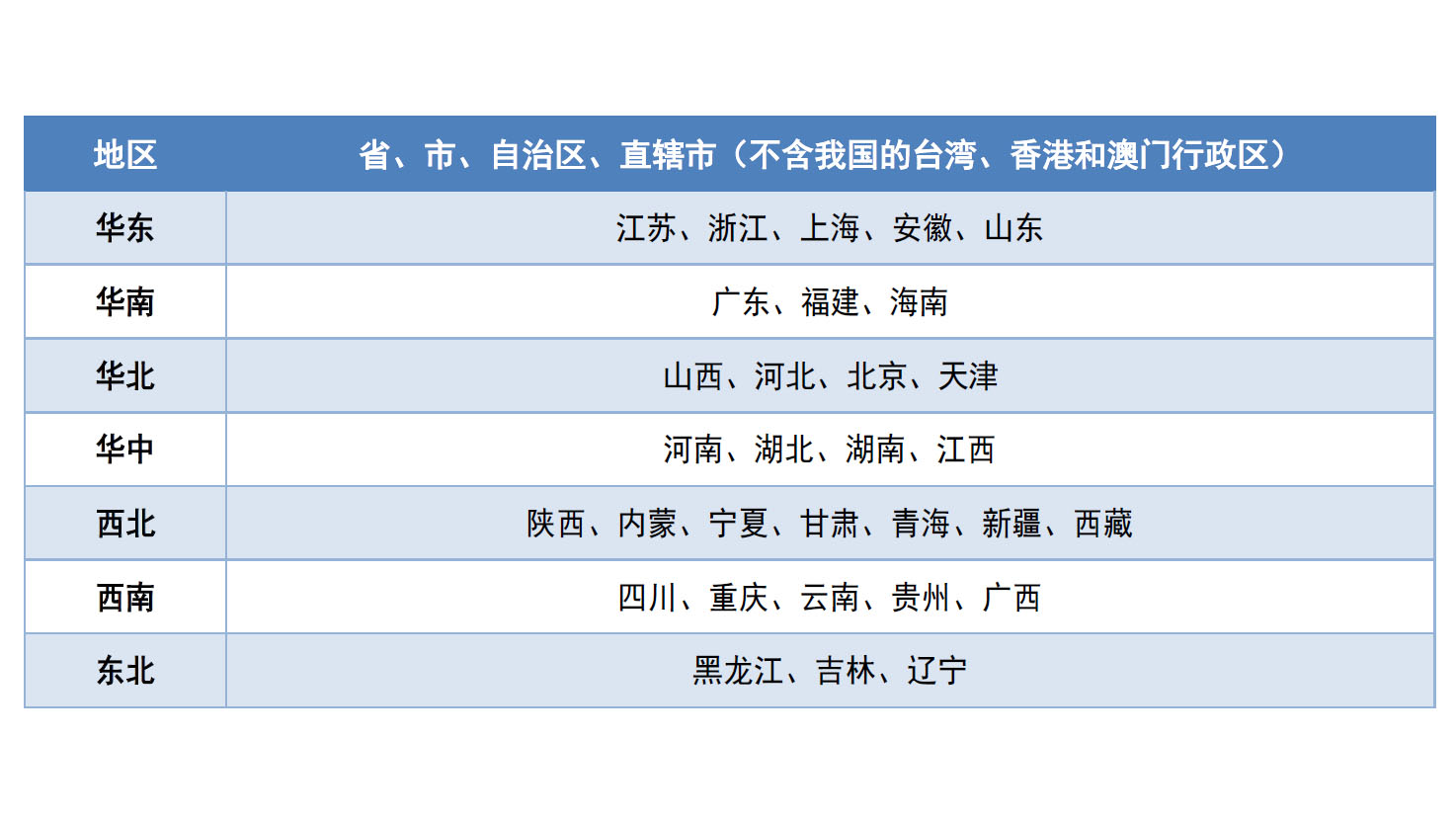

附录:买塑网 PS 周报数据说明 1、 发送时间:买塑网周报每周四下午出台,报告中涉及到的数据均截止到每周四下午收盘时段。 2、 PS 行业利润 利润的高低是中国 PS 行业运作的重要指标,利润主要跟踪 PS 产品利润。 利润=产品市场价格-原料单耗*原料价格-其它费用 3、PS 开工率 PS 企业开工数据主要来自买塑网统计的数据。对国内 PS 企业开工情况进行详细跟踪,频率可细化到月度、周度、日度。另外也会密切跟踪企业的开停车情况。 4、地域划分:PS 市场展望篇

附录:买塑网 PS 周报数据说明 1、 发送时间:买塑网周报每周四下午出台,报告中涉及到的数据均截止到每周四下午收盘时段。 2、 PS 行业利润 利润的高低是中国 PS 行业运作的重要指标,利润主要跟踪 PS 产品利润。 利润=产品市场价格-原料单耗*原料价格-其它费用 3、PS 开工率 PS 企业开工数据主要来自买塑网统计的数据。对国内 PS 企业开工情况进行详细跟踪,频率可细化到月度、周度、日度。另外也会密切跟踪企业的开停车情况。 4、地域划分:PS 市场展望篇

附录:买塑网 PS 周报数据说明 1、 发送时间:买塑网周报每周四下午出台,报告中涉及到的数据均截止到每周四下午收盘时段。 2、 PS 行业利润 利润的高低是中国 PS 行业运作的重要指标,利润主要跟踪 PS 产品利润。 利润=产品市场价格-原料单耗*原料价格-其它费用 3、PS 开工率 PS 企业开工数据主要来自买塑网统计的数据。对国内 PS 企业开工情况进行详细跟踪,频率可细化到月度、周度、日度。另外也会密切跟踪企业的开停车情况。 4、地域划分: