PC 市场篇

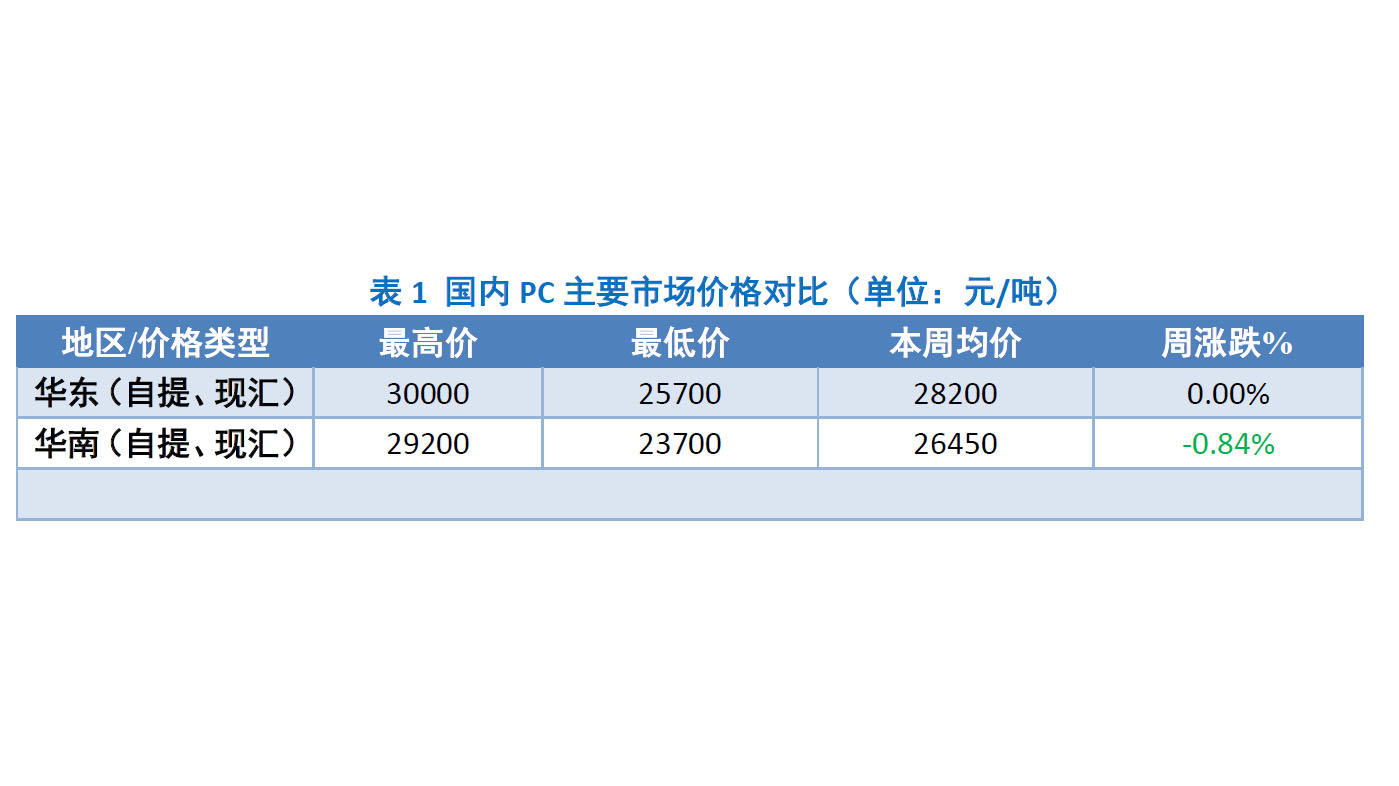

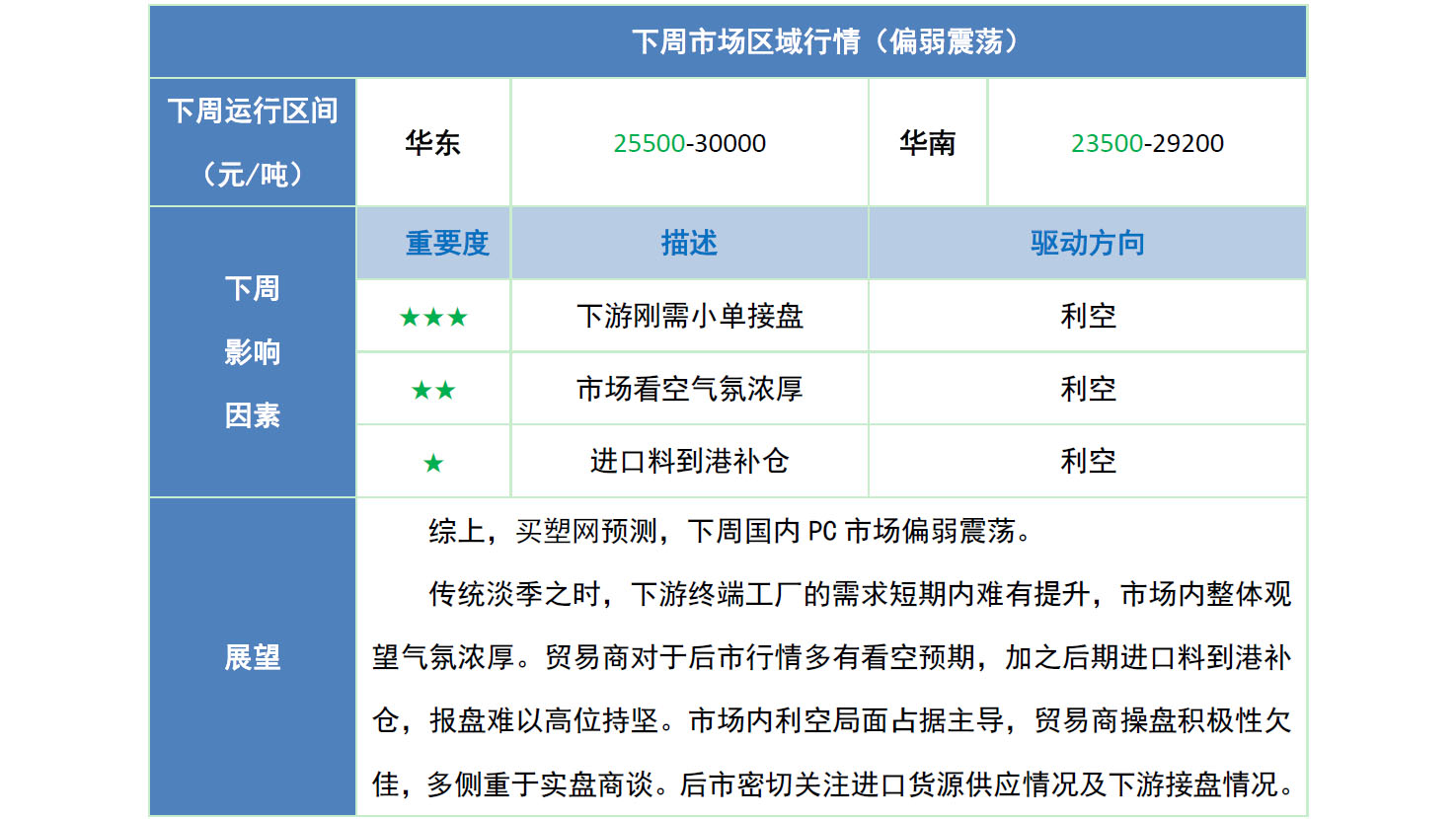

本周国内 PC 市场分析 本周国内 PC 市场整体重心偏弱运行。分区域来看,华东市场偏弱震荡,各主流牌号跌幅在 200-1000 元/吨,部分牌号因货紧小幅上调 200 元/吨;华南市场报盘下行,各主流牌号跌幅在 400-900 元/吨。 周内,原料双酚 A 虽高位持坚运行,但国内 PC 生产企业出厂报盘重心走低,部分生产装置提升至满负荷运行。市场内贸易商对于后市行情难言乐观,整体观望气氛浓厚。加之传统淡季,下游终端工厂接盘意向有限,多以刚需小单接盘为主,市场整体交投欠佳,贸易商出货承压,报盘重心难以高位持坚。伴随进口料货源的逐步消耗,现整体进口料呈货紧状态,贸易商报盘持续下行意向有限,部分牌号报盘小幅回调,实盘商谈仍存让利空间。截止今日,华东注塑级中低端商谈参考 25700-28000 元/吨(含税),华南注塑级中低端商谈参考23700-24600 元/吨(不含税)。华东地区:华东 PC 市场偏弱震荡,各主流牌号跌幅在 200-1000 元/吨;乐天化工因货紧报盘小幅上调 200 元/吨。市场内利空影响着占据主导地位,贸易商对于后市信心欠佳,报盘难以高位持坚,多有小幅松动,实盘商谈更存让利空间。截止今日,华东注塑级中低端商谈参考 25700-28000 元/吨(含税)。 华南地区:华南 PC 市场报盘下行,各主流牌号跌幅在 400-900 元/吨。市场整体观望气氛浓厚,散户暂无进场接盘的意向,下游刚需接盘为主,市场交投欠佳,贸易商出货承压。加之企业出厂报盘走低,报盘难以高位持坚,重心走低。截止今日,华南注塑级中低端商谈参考 23700-24600 元/吨(不含税)。PC 市场篇

本周国内 PC 市场分析 本周国内 PC 市场整体重心偏弱运行。分区域来看,华东市场偏弱震荡,各主流牌号跌幅在 200-1000 元/吨,部分牌号因货紧小幅上调 200 元/吨;华南市场报盘下行,各主流牌号跌幅在 400-900 元/吨。 周内,原料双酚 A 虽高位持坚运行,但国内 PC 生产企业出厂报盘重心走低,部分生产装置提升至满负荷运行。市场内贸易商对于后市行情难言乐观,整体观望气氛浓厚。加之传统淡季,下游终端工厂接盘意向有限,多以刚需小单接盘为主,市场整体交投欠佳,贸易商出货承压,报盘重心难以高位持坚。伴随进口料货源的逐步消耗,现整体进口料呈货紧状态,贸易商报盘持续下行意向有限,部分牌号报盘小幅回调,实盘商谈仍存让利空间。截止今日,华东注塑级中低端商谈参考 25700-28000 元/吨(含税),华南注塑级中低端商谈参考23700-24600 元/吨(不含税)。华东地区:华东 PC 市场偏弱震荡,各主流牌号跌幅在 200-1000 元/吨;乐天化工因货紧报盘小幅上调 200 元/吨。市场内利空影响着占据主导地位,贸易商对于后市信心欠佳,报盘难以高位持坚,多有小幅松动,实盘商谈更存让利空间。截止今日,华东注塑级中低端商谈参考 25700-28000 元/吨(含税)。 华南地区:华南 PC 市场报盘下行,各主流牌号跌幅在 400-900 元/吨。市场整体观望气氛浓厚,散户暂无进场接盘的意向,下游刚需接盘为主,市场交投欠佳,贸易商出货承压。加之企业出厂报盘走低,报盘难以高位持坚,重心走低。截止今日,华南注塑级中低端商谈参考 23700-24600 元/吨(不含税)。PC 市场篇

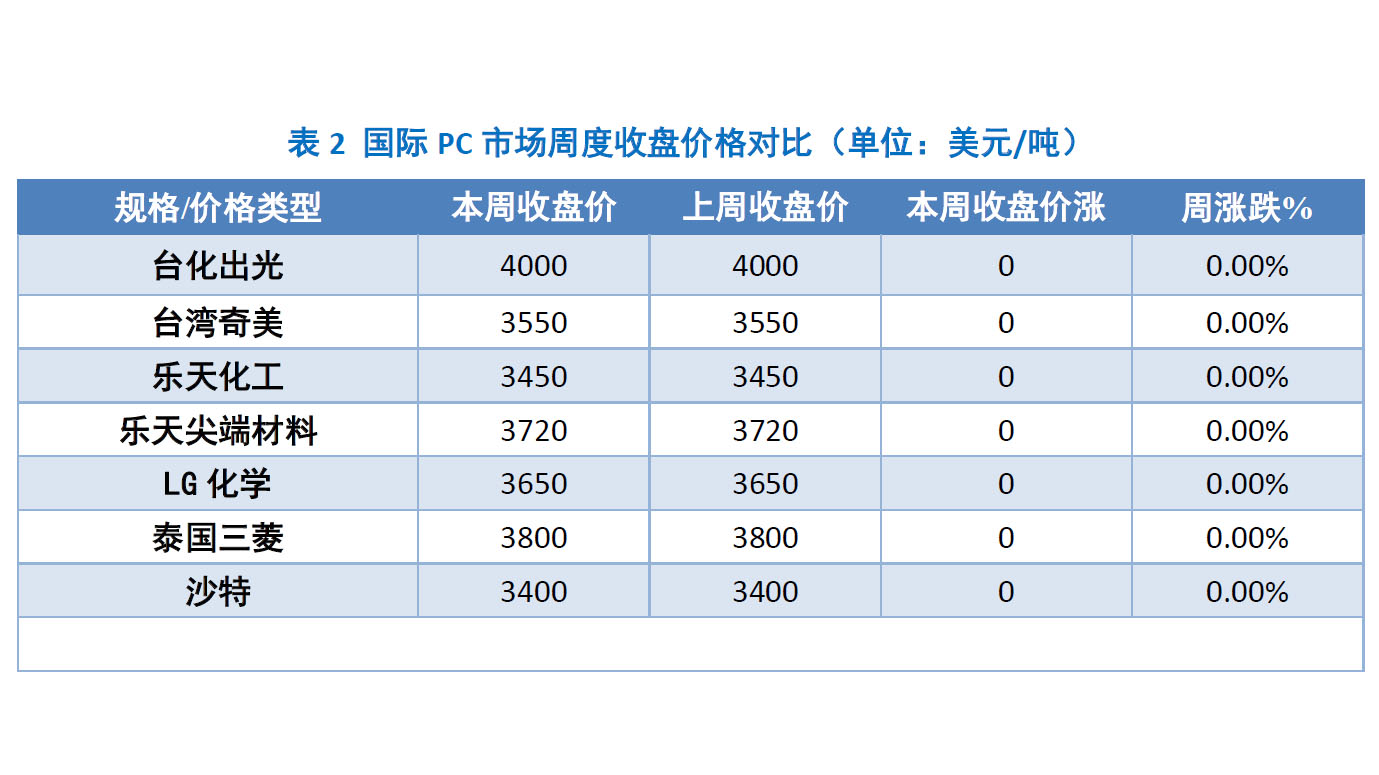

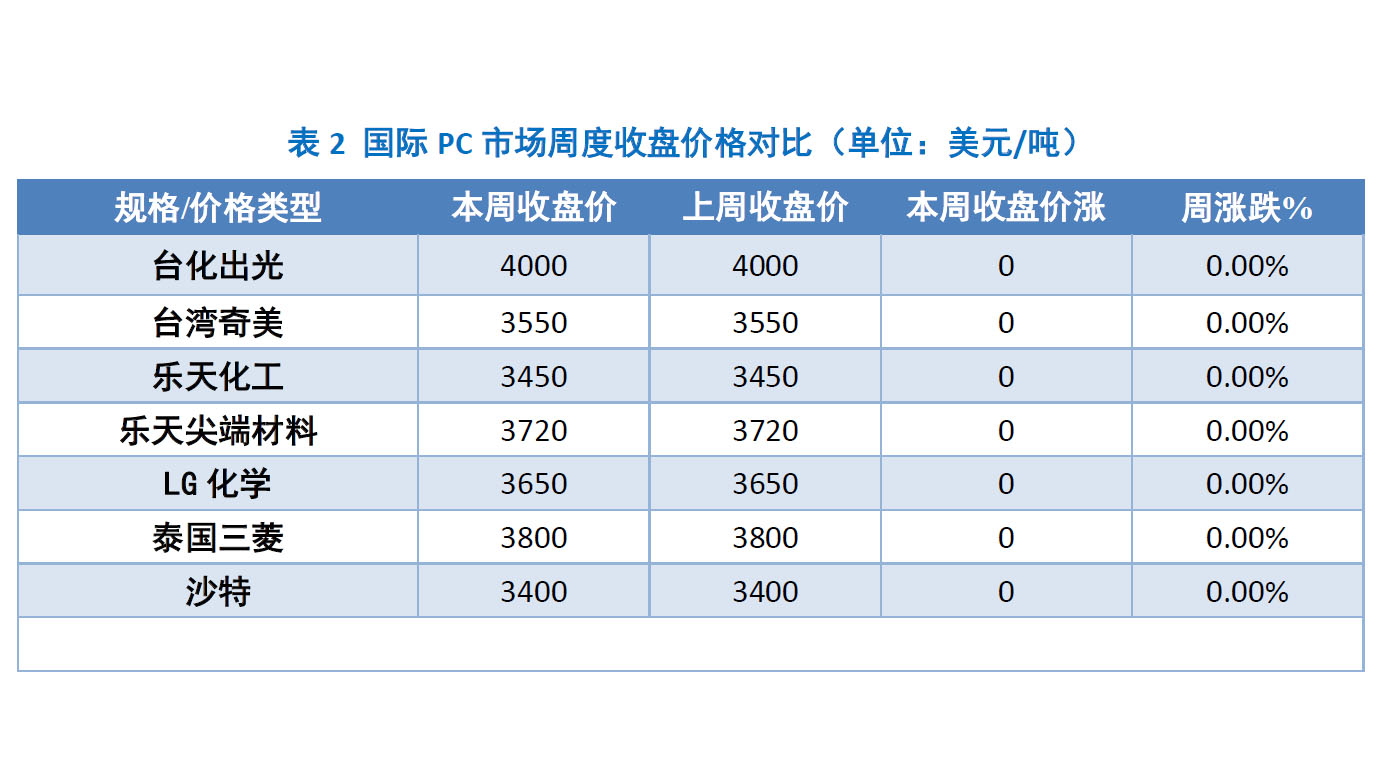

本周国际 PC 市场分析 本周 PC 美金盘整体暂稳运行。截止目前,进口料美金盘参考 3400-4000 美元/吨。国内PC 市场后市存看空预期下,6 月美金盘报盘虽有所下调,然后市仍存倒挂风险。代理商接盘多显谨慎,大单备货意向有限,多以小单建仓维系老客户为主。 本周期人民币兑美元汇率在 6.38-6.42 区间震荡,短期 PC 进口料结算成本压力较低。PC 市场篇

本周国际 PC 市场分析 本周 PC 美金盘整体暂稳运行。截止目前,进口料美金盘参考 3400-4000 美元/吨。国内PC 市场后市存看空预期下,6 月美金盘报盘虽有所下调,然后市仍存倒挂风险。代理商接盘多显谨慎,大单备货意向有限,多以小单建仓维系老客户为主。 本周期人民币兑美元汇率在 6.38-6.42 区间震荡,短期 PC 进口料结算成本压力较低。本周国际 PC 市场分析

本周 PC 美金盘整体暂稳运行。截止目前,进口料美金盘参考 3400-4000 美元/吨。国内PC 市场后市存看空预期下,6 月美金盘报盘虽有所下调,然后市仍存倒挂风险。代理商接盘多显谨慎,大单备货意向有限,多以小单建仓维系老客户为主。 本周期人民币兑美元汇率在 6.38-6.42 区间震荡,短期 PC 进口料结算成本压力较低。本周国际 PC 市场分析

本周 PC 美金盘整体暂稳运行。截止目前,进口料美金盘参考 3400-4000 美元/吨。国内PC 市场后市存看空预期下,6 月美金盘报盘虽有所下调,然后市仍存倒挂风险。代理商接盘多显谨慎,大单备货意向有限,多以小单建仓维系老客户为主。 本周期人民币兑美元汇率在 6.38-6.42 区间震荡,短期 PC 进口料结算成本压力较低。PC 供应篇

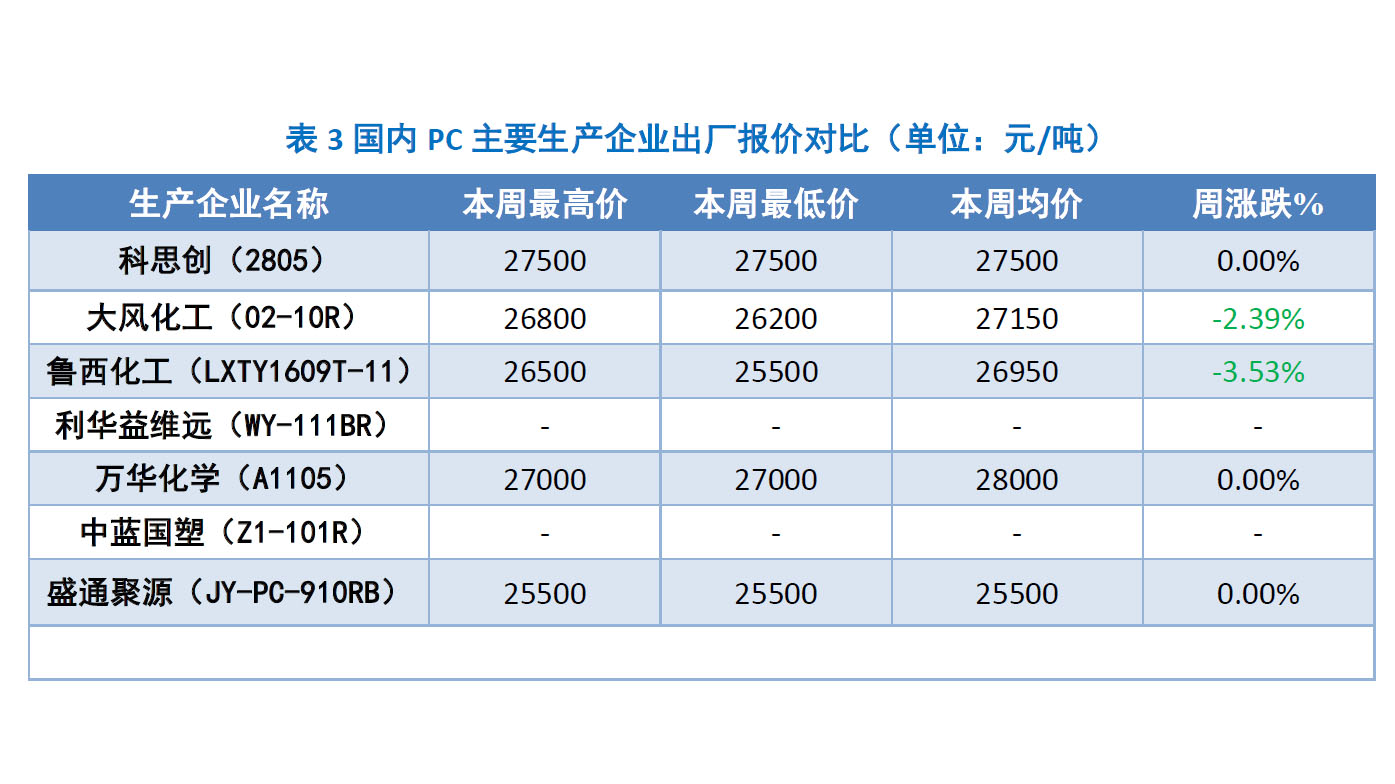

本周国内 PC 主要企业价格分析 本周国内 PC 生产企业报盘下调。大风化工出厂报盘下调至 26200 元/吨;鲁西化工出厂报盘下调至 25500 元/吨。原料双酚 A 仍处高位,然下游终端需求跟进欠佳,贸易商对于后市偏弱的行情的下,接盘意向有限,厂家因供需面的影响下,报盘难有上涨空间,甚有小幅回落促成交的操作。PC 供应篇

本周国内 PC 主要企业价格分析 本周国内 PC 生产企业报盘下调。大风化工出厂报盘下调至 26200 元/吨;鲁西化工出厂报盘下调至 25500 元/吨。原料双酚 A 仍处高位,然下游终端需求跟进欠佳,贸易商对于后市偏弱的行情的下,接盘意向有限,厂家因供需面的影响下,报盘难有上涨空间,甚有小幅回落促成交的操作。PC 供应篇

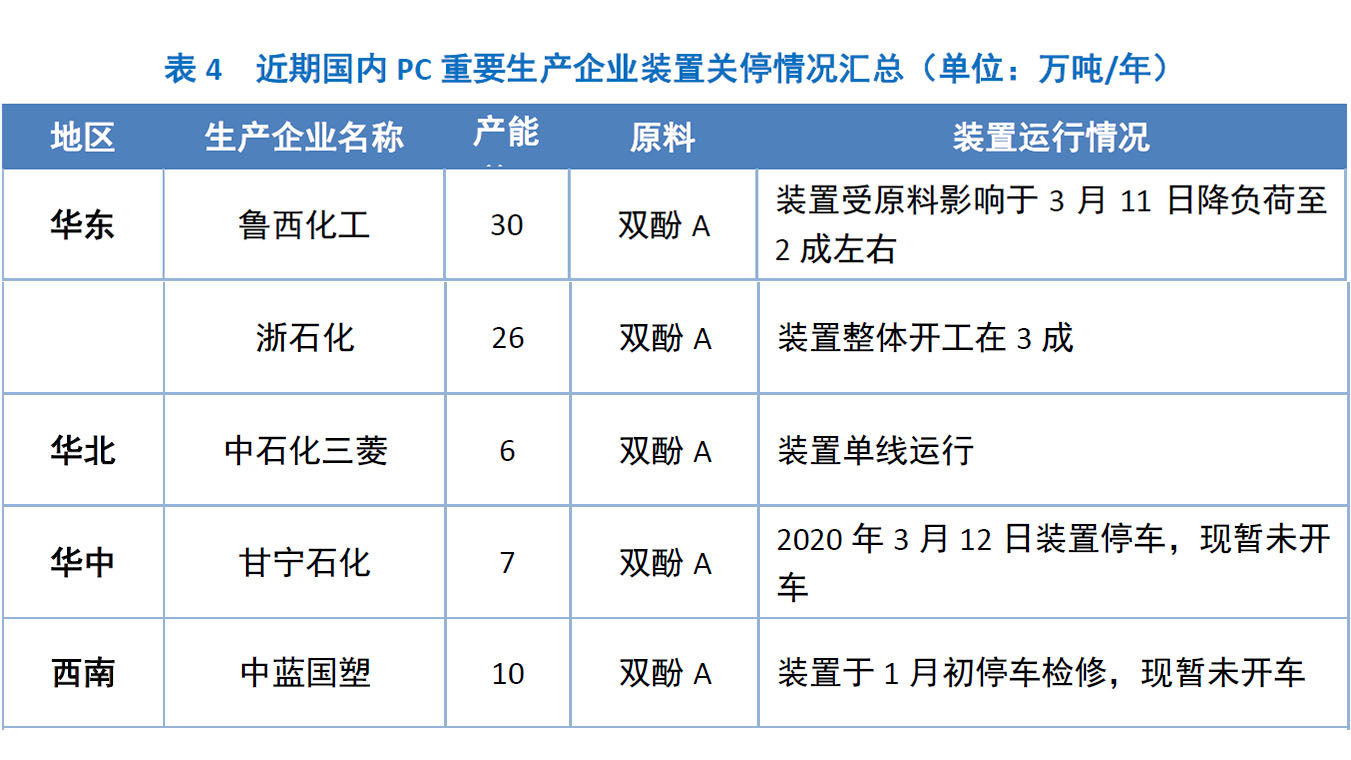

本周国内 PC 生产企业供应分析 本周国内 PC 生产企业装置开工负荷均偏低。鲁西化工 30 万吨/年 PC 装置整体开工在 2成左右;中石化三菱 6 万吨/年 PC 装置单线运行;甘宁石化 7 万吨/年 PC 装置已于 2020 年3 月 12 日停车,现暂未开车;中蓝国塑 10 万吨/年 PC 装置 1 月初停车,现暂未开车。PC 需求篇

国内 PC 主要下游消费市场分析 5 月,SUV 销量为 73.6 万辆,同、环比双双小幅下降;但聚焦 SUV 市场竞争格局,则是另一番景象。受“缺芯”困扰,上月“高调”夺走冠军头衔的本田 CR-V,本月排名跌落至第 5 名;但在销量前十榜单中,仍有多达 7 款合资品牌 SUV 入围。崔东树认为,“汽车厂家会通过削减低端、小众产品的产量,来努力保障走量、高利润车型的生产。” 本田 XR-V、缤智等合资品牌小型 SUV 的强势表现,凸显了自主品牌在该细分市场的颓势。崔东树分析,“自主品牌小型 SUV 的优势在于低价,而现今市场对低端车型的需求已越来越低,市场不断萎缩;相比之下,本田 XR-V 等合资品牌小型 SUV 因为更具个性化,所以能够继续占据一定的市场份额。”PC 市场产业链篇

本周国内双酚 A 市场高位走软。周初,国内工厂价格坚守,贸易商意向稳价报盘,但下游需求清淡,买盘跟进乏力,市场实单成交稀少,周中后,盘面有所走弱。至截稿前,华东双酚 A 市场参考商谈在 22300-22400 元/吨附近,周均价环比涨 2.27%。PC 市场展望篇

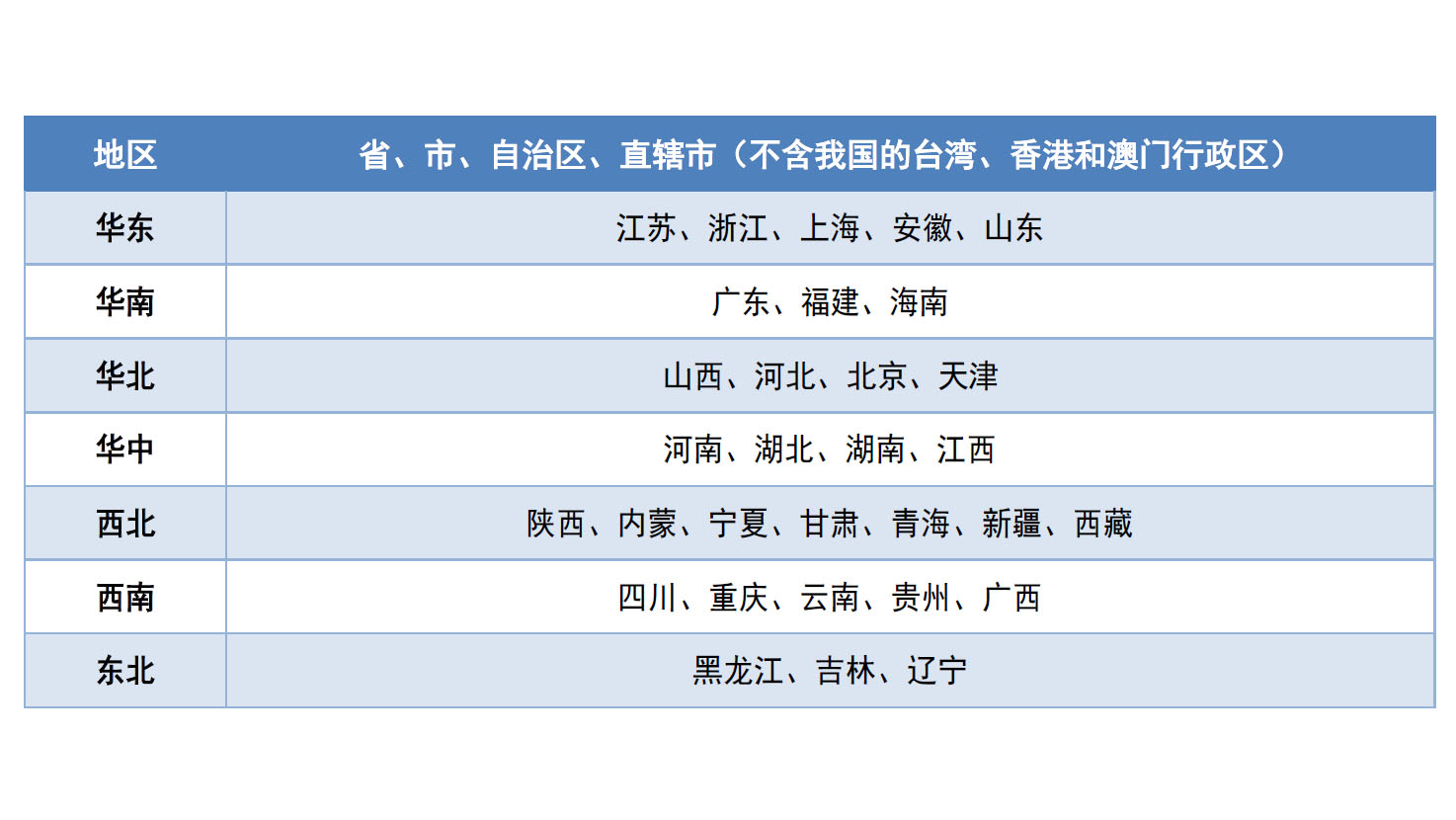

附录:买塑网PC周报数据说明 1、 发送时间:买塑网周报每周四下午出台,报告中涉及到的数据均截止到每周四下午收盘时段。 2、 价格:主要跟踪华东及华南主流市场,包含余姚、上海、东莞等地的PC成交情况。这些数据反映了目前国内主要市场成交及库存情况,目前在线平台周度发布。 3、地域划分:PC 市场展望篇

附录:买塑网PC周报数据说明 1、 发送时间:买塑网周报每周四下午出台,报告中涉及到的数据均截止到每周四下午收盘时段。 2、 价格:主要跟踪华东及华南主流市场,包含余姚、上海、东莞等地的PC成交情况。这些数据反映了目前国内主要市场成交及库存情况,目前在线平台周度发布。 3、地域划分:PC 市场展望篇

附录:买塑网PC周报数据说明 1、 发送时间:买塑网周报每周四下午出台,报告中涉及到的数据均截止到每周四下午收盘时段。 2、 价格:主要跟踪华东及华南主流市场,包含余姚、上海、东莞等地的PC成交情况。这些数据反映了目前国内主要市场成交及库存情况,目前在线平台周度发布。 3、地域划分: