PC 市场篇

本周国内PC 市场分析 本周国内PC 市场存区域性差异。分区域来看,华东市场整体报盘重心下行,各主流牌 号跌幅在100-500 元/吨;华南市场涨跌互现,部分牌号跌幅在200-600 元/吨,部分牌号小 幅上调100-200 元/吨。 周内,原料双酚A 报盘触底反弹,报盘重心上扬,然国内PC 生产企业出厂报盘未有跟 涨,延续持稳运行,更有部分企业出厂报盘受需求影响有所下调。双酚A 的看涨,对于PC 市场而言,难有改善,贸易商对于后市行情仍以看空为主。加之现处传统淡季之时,下游终 端工厂新增订单有限,以及买涨不买跌的心态影响,多以刚需小单接盘为主。市场整体交投 欠佳,贸易商多谨慎操盘,实盘商谈多存让利促成交的操作。截止今日,华东注塑级中低端 商谈参考25700-28500 元/吨(含税),华南注塑级中低端商谈参考24150-25200 元/吨(不 含税)。华东地区:华东PC 市场整体报盘重心下行,各主流牌号跌幅在100-500 元/吨。市场内 利空影响着占据主导地位,贸易商对于后市信心欠佳,报盘难以高位持坚,多有小幅松动, 实盘商谈更存让利空间。截止今日,华东注塑级中低端商谈参考25700-28500 元/吨(含税)。 华南地区:华南PC 市场涨跌互现,部分牌号跌幅在200-600 元/吨,部分牌号小幅上调100-200 元/吨。因原料双酚A 报盘重心小幅走高,市场内部分贸易商存跟涨心态,报盘小 幅上调。然因需求跟进欠佳,部分牌号报盘难以持续上涨,报盘重心有所回落,贸易商整体 多依据各牌号情况调整报盘。截止今日,华南注塑级中低端商谈参考24150-25200 元/吨(不 含税)。PC 市场篇

本周国内PC 市场分析 本周国内PC 市场存区域性差异。分区域来看,华东市场整体报盘重心下行,各主流牌 号跌幅在100-500 元/吨;华南市场涨跌互现,部分牌号跌幅在200-600 元/吨,部分牌号小 幅上调100-200 元/吨。 周内,原料双酚A 报盘触底反弹,报盘重心上扬,然国内PC 生产企业出厂报盘未有跟 涨,延续持稳运行,更有部分企业出厂报盘受需求影响有所下调。双酚A 的看涨,对于PC 市场而言,难有改善,贸易商对于后市行情仍以看空为主。加之现处传统淡季之时,下游终 端工厂新增订单有限,以及买涨不买跌的心态影响,多以刚需小单接盘为主。市场整体交投 欠佳,贸易商多谨慎操盘,实盘商谈多存让利促成交的操作。截止今日,华东注塑级中低端 商谈参考25700-28500 元/吨(含税),华南注塑级中低端商谈参考24150-25200 元/吨(不 含税)。华东地区:华东PC 市场整体报盘重心下行,各主流牌号跌幅在100-500 元/吨。市场内 利空影响着占据主导地位,贸易商对于后市信心欠佳,报盘难以高位持坚,多有小幅松动, 实盘商谈更存让利空间。截止今日,华东注塑级中低端商谈参考25700-28500 元/吨(含税)。 华南地区:华南PC 市场涨跌互现,部分牌号跌幅在200-600 元/吨,部分牌号小幅上调100-200 元/吨。因原料双酚A 报盘重心小幅走高,市场内部分贸易商存跟涨心态,报盘小 幅上调。然因需求跟进欠佳,部分牌号报盘难以持续上涨,报盘重心有所回落,贸易商整体 多依据各牌号情况调整报盘。截止今日,华南注塑级中低端商谈参考24150-25200 元/吨(不 含税)。PC 市场篇

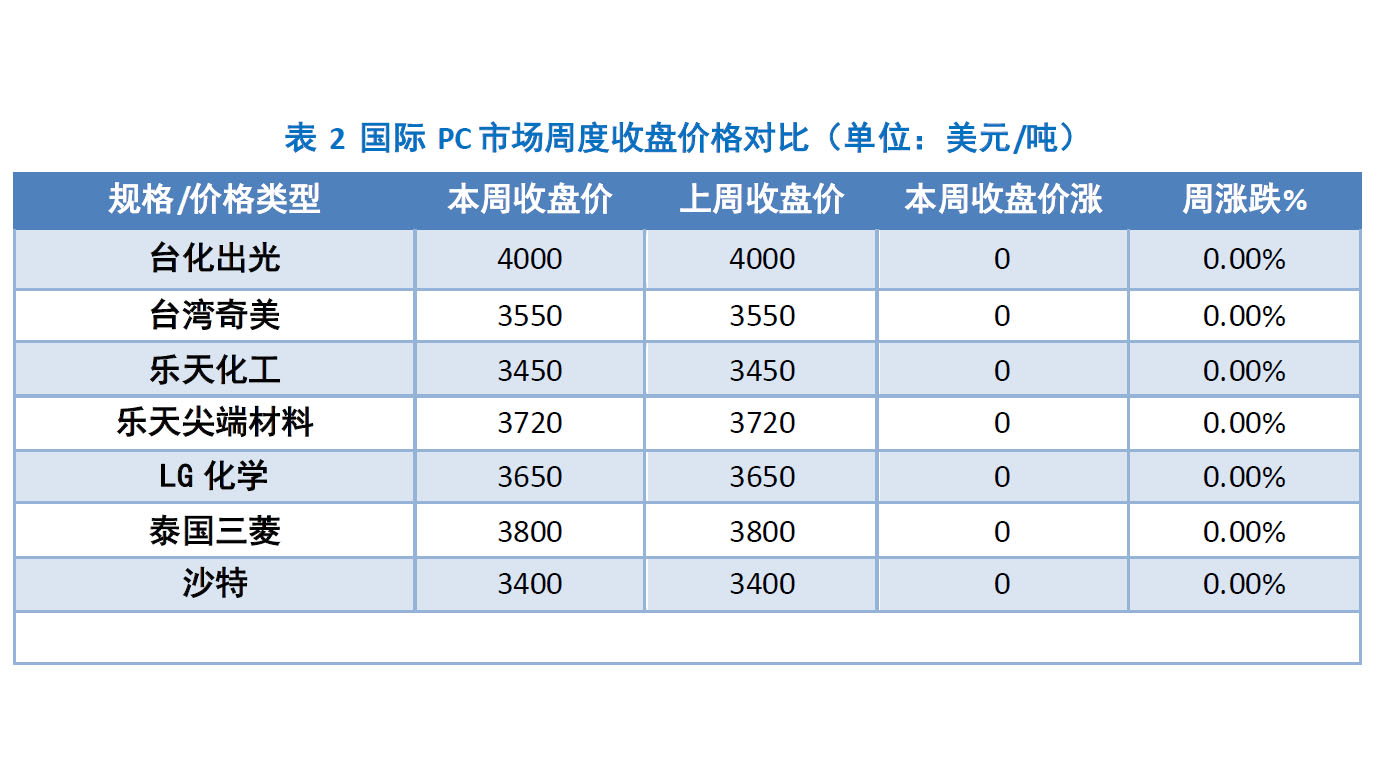

本周国际PC 市场分析 本周PC 美金盘整体暂稳运行。截止目前,进口料美金盘参考3400-4000 美元/吨。国内 PC 市场后市存看空预期下,6 月美金盘报盘虽有所下调,然后市仍存倒挂风险。代理商接 盘多显谨慎,大单备货意向有限,多以小单建仓维系老客户为主。 本周期人民币兑美元汇率在6.38-6.40 区间震荡,短期PC 进口料结算成本压力较低。PC 市场篇

本周国际PC 市场分析 本周PC 美金盘整体暂稳运行。截止目前,进口料美金盘参考3400-4000 美元/吨。国内 PC 市场后市存看空预期下,6 月美金盘报盘虽有所下调,然后市仍存倒挂风险。代理商接 盘多显谨慎,大单备货意向有限,多以小单建仓维系老客户为主。 本周期人民币兑美元汇率在6.38-6.40 区间震荡,短期PC 进口料结算成本压力较低。PC供应篇

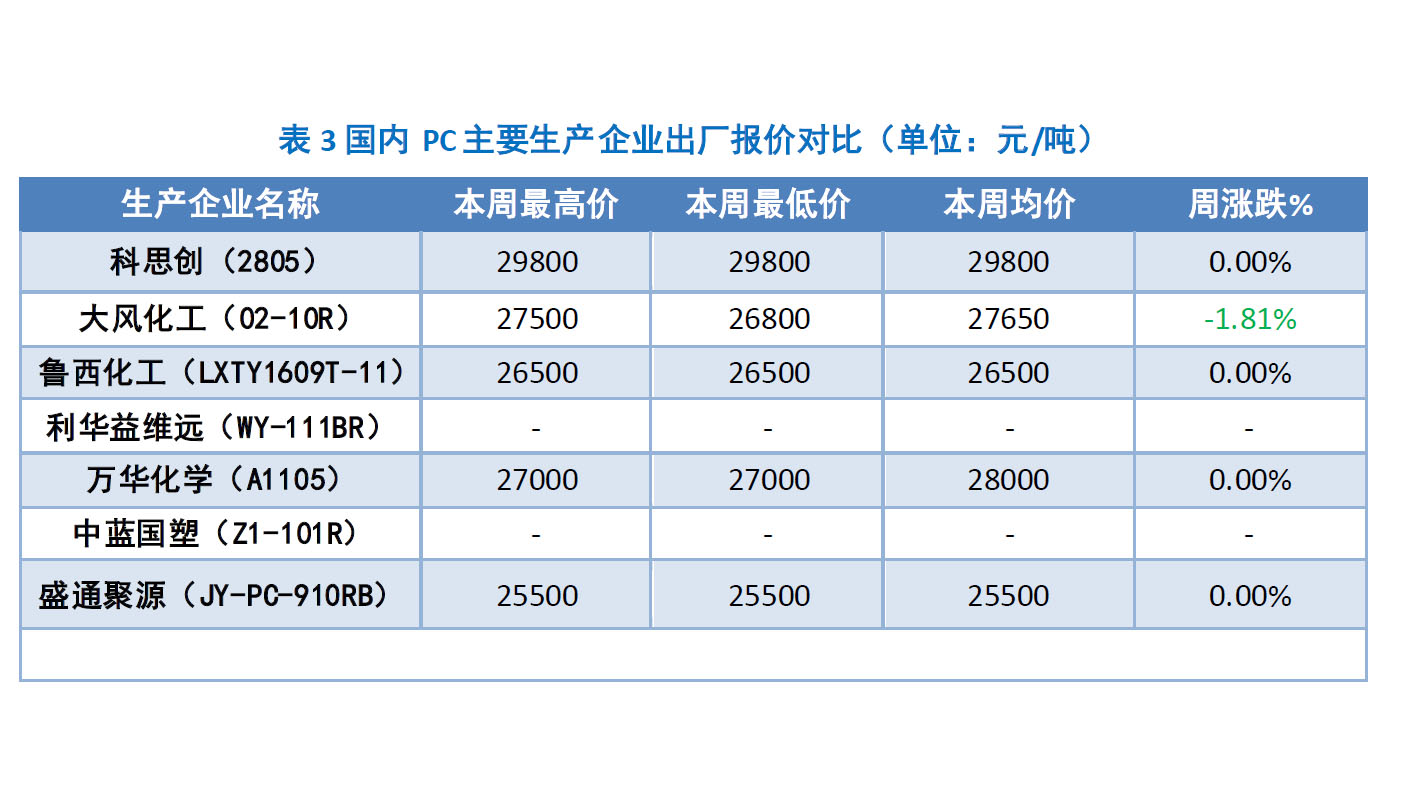

本周国内PC主要企业价格分析 本周国内PC生产企业报盘多暂稳运行。仅大风化工出厂报盘下调至26800元/吨。原料双酚A报盘上扬,然下游终端工厂需求欠佳,贸易商对于后市偏弱的行情的下,接盘意向有限,厂家因供需面的影响下,报盘难有上涨空间,甚有小幅回落促成交的操作。PC供应篇

本周国内PC主要企业价格分析 本周国内PC生产企业报盘多暂稳运行。仅大风化工出厂报盘下调至26800元/吨。原料双酚A报盘上扬,然下游终端工厂需求欠佳,贸易商对于后市偏弱的行情的下,接盘意向有限,厂家因供需面的影响下,报盘难有上涨空间,甚有小幅回落促成交的操作。PC供应篇

本周国内PC生产企业供应分析 本周国内PC生产企业装置开工负荷均偏低。鲁西化工30万吨/年PC装置整体开工在2成左右;上海三菱10万吨/年PC装置于5月初停车检修,现仍处停车状态;大风化工10万吨/年PC装置整体开工在4成左右;利华益维远13万吨/年PC装置部分停车洗线,整体开工在5成;中石化三菱6万吨/年PC装置单线运行;甘宁石化7万吨/年PC装置已于2020年3月12日停车,现暂未开车;中蓝国塑10万吨/年PC装置1月初停车,现暂未开车。PC需求篇

国内PC主要下游消费市场分析 工业和信息化部、科技部、财政部与商务部四部门,联合印发关于《汽车产品生产者责任延伸试点实施方案》(以下简称《方案》)的通知,提出到2023年,汽车绿色供应链体系构建完备,汽车可回收利用率达到95%,重点部件的再生原料利用比例不低于5%。 《方案》强调,通过试点工作,树立一批汽车产品生产者责任延伸标杆企业,形成适合我国国情的汽车产品生产者责任延伸实施模式。到2023年,报废汽车规范回收水平显著提升,形成一批可复制、可推广的汽车生产企业为责任主体的报废汽车回收利用模式;报废汽车再生资源利用水平稳步提升,资源综合利用率达到75%。PC市场产业链篇

本周国内双酚A市场震荡上行。周初,部分下游及中间商入市询货,贸易商心态转好,积极挺价报盘,随后工厂上调报价,市场重心同步走高,但下游多畏高观望,买盘跟进不足,实单交投冷清抑制涨幅。至截稿前,华东双酚A市场参考商谈在22400-22600元/吨附近,周均价环比涨7.3%。PC市场展望篇

附录:买塑网PC周报数据说明 1、发送时间:买塑网周报每周四下午出台,报告中涉及到的数据均截止到每周四下午收盘时段。 2、价格:主要跟踪华东及华南主流市场,包含余姚、上海、东莞等地的PC成交情况。这些数据反映了目前国内主要市场成交及库存情况,目前在线平台周度发布。 3、地域划分:PC市场展望篇

附录:买塑网PC周报数据说明 1、发送时间:买塑网周报每周四下午出台,报告中涉及到的数据均截止到每周四下午收盘时段。 2、价格:主要跟踪华东及华南主流市场,包含余姚、上海、东莞等地的PC成交情况。这些数据反映了目前国内主要市场成交及库存情况,目前在线平台周度发布。 3、地域划分:PC市场展望篇

附录:买塑网PC周报数据说明 1、发送时间:买塑网周报每周四下午出台,报告中涉及到的数据均截止到每周四下午收盘时段。 2、价格:主要跟踪华东及华南主流市场,包含余姚、上海、东莞等地的PC成交情况。这些数据反映了目前国内主要市场成交及库存情况,目前在线平台周度发布。 3、地域划分: