PC市场篇

本周国内PC市场分析 本周国内PC市场持续走空。分区域来看,华东市场大幅下行,各主流牌号跌幅在550-1300元/吨;华南市场重心走低,各主流牌号跌幅在300-600元/吨。周内,原料双酚A报盘重心持续下行,加之国内PC生产企业出厂报盘走低,成本面支撑走弱。伴随6月美金盘实盘商谈结果明朗,成本面支撑进一步走弱,市场业者对于后市看空情绪明显。下游接盘意向有限,多存买涨不买跌的心态,刚需小单接盘为主。临近周末,因原料双酚A报盘重心小幅回调,部分贸易商因现货高成本影响,报盘小幅跟涨。然交投欠佳的局面下,贸易商难有乐观心态,实盘商谈多存让利促成交的操作。截止今日,华东注塑级中低端商谈参考25900-29000元/吨(含税),华南注塑级中低端商谈参考24400-25500元/吨(不含税)。华东地区:华东PC市场大幅下行,各主流牌号跌幅在550-1300元/吨。伴随原料双酚A报盘重心大幅走低,市场内业者对于后市信心明显看空,操盘重心均有所走低。截止今日,华东注塑级中低端商谈参考25900-29000元/吨(含税)。 华南地区:华南PC市场重心走低,各主流牌号跌幅在300-600元/吨。下游需求欠佳,市场内货源供应紧张,贸易商多观望谨慎操盘。临近周末,随着原料双酚A重心小幅回调,市场内部分贸易商因现货成本影响,报盘随之跟涨,但因需求的影响,实盘商谈仍存让利空间。截止今日,华南注塑级中低端商谈参考24400-25500元/吨(不含税)。PC市场篇

本周国内PC市场分析 本周国内PC市场持续走空。分区域来看,华东市场大幅下行,各主流牌号跌幅在550-1300元/吨;华南市场重心走低,各主流牌号跌幅在300-600元/吨。周内,原料双酚A报盘重心持续下行,加之国内PC生产企业出厂报盘走低,成本面支撑走弱。伴随6月美金盘实盘商谈结果明朗,成本面支撑进一步走弱,市场业者对于后市看空情绪明显。下游接盘意向有限,多存买涨不买跌的心态,刚需小单接盘为主。临近周末,因原料双酚A报盘重心小幅回调,部分贸易商因现货高成本影响,报盘小幅跟涨。然交投欠佳的局面下,贸易商难有乐观心态,实盘商谈多存让利促成交的操作。截止今日,华东注塑级中低端商谈参考25900-29000元/吨(含税),华南注塑级中低端商谈参考24400-25500元/吨(不含税)。华东地区:华东PC市场大幅下行,各主流牌号跌幅在550-1300元/吨。伴随原料双酚A报盘重心大幅走低,市场内业者对于后市信心明显看空,操盘重心均有所走低。截止今日,华东注塑级中低端商谈参考25900-29000元/吨(含税)。 华南地区:华南PC市场重心走低,各主流牌号跌幅在300-600元/吨。下游需求欠佳,市场内货源供应紧张,贸易商多观望谨慎操盘。临近周末,随着原料双酚A重心小幅回调,市场内部分贸易商因现货成本影响,报盘随之跟涨,但因需求的影响,实盘商谈仍存让利空间。截止今日,华南注塑级中低端商谈参考24400-25500元/吨(不含税)。PC市场篇

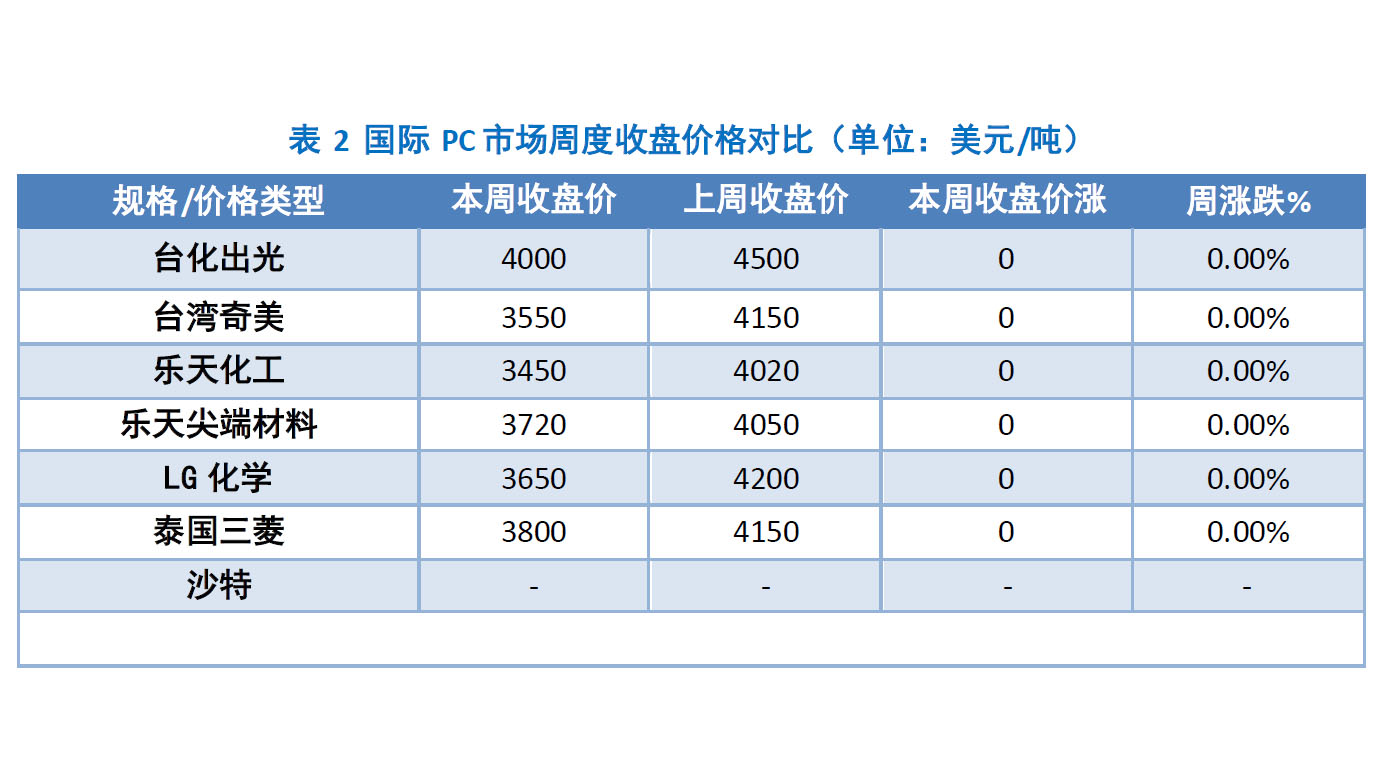

本周国际PC市场分析 本周PC美金盘整体暂稳运行。截止目前,进口料美金盘参考3450-4000美元/吨。国内PC市场后市存看空预期下,6月美金盘报盘虽有所下调,然后市仍存倒挂风险。代理商接盘多显谨慎,大单备货意向有限,多以小单建仓维系老客户为主。 本周期人民币兑美元汇率在6.38-6.40区间震荡,短期PC进口料结算成本压力较低。PC市场篇

本周国际PC市场分析 本周PC美金盘整体暂稳运行。截止目前,进口料美金盘参考3450-4000美元/吨。国内PC市场后市存看空预期下,6月美金盘报盘虽有所下调,然后市仍存倒挂风险。代理商接盘多显谨慎,大单备货意向有限,多以小单建仓维系老客户为主。 本周期人民币兑美元汇率在6.38-6.40区间震荡,短期PC进口料结算成本压力较低。PC供应篇

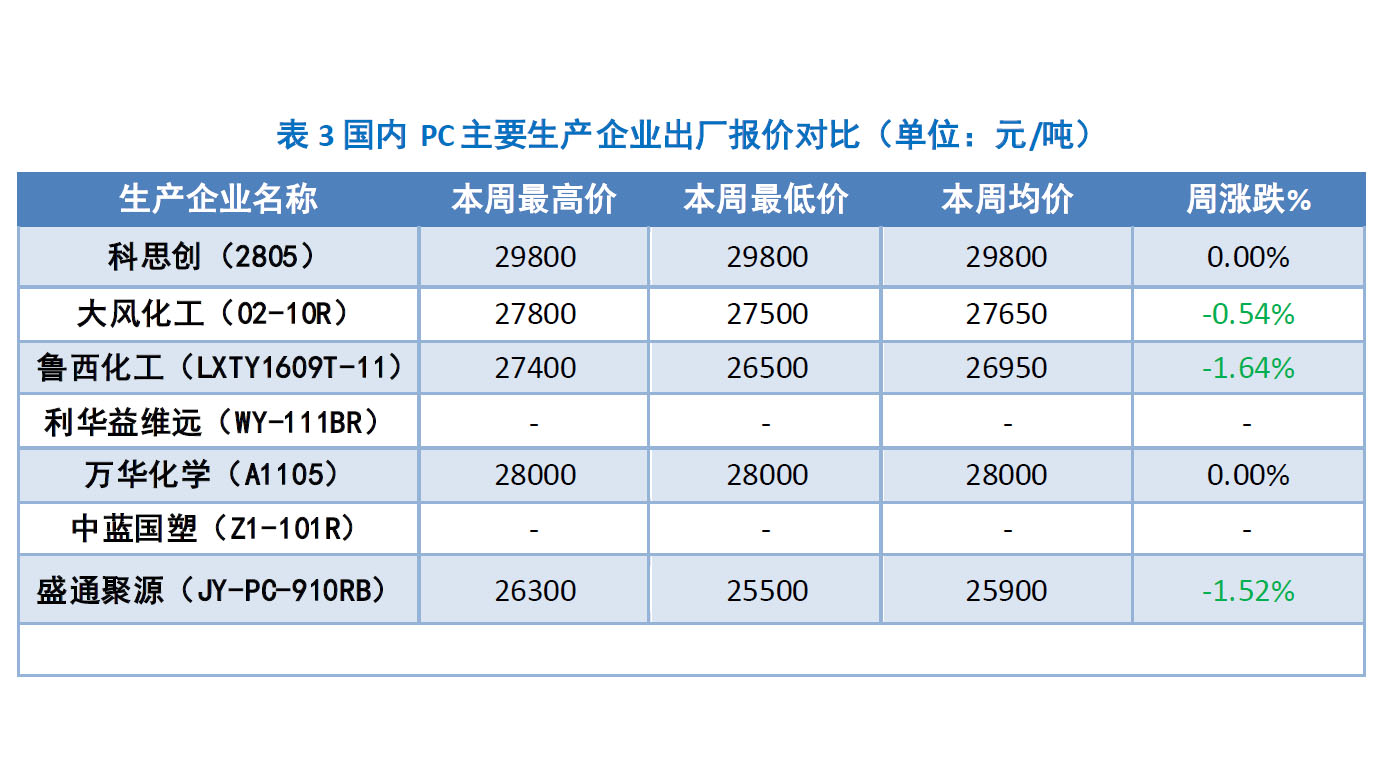

本周国内PC主要企业价格分析 本周国内PC生产企业报盘重心下调。大风化工出厂报盘下调至27500元/吨;鲁西化工出厂报盘两次下调至26500元/吨;盛通聚源出厂报盘下调至25500元/吨。原料双酚A报盘大幅走低,成本面支撑走弱,又因下游终端需求跟进欠佳,厂家出货迟缓,报盘难以高位持坚。成本及供需双重压力影响下,企业报盘重心多有所走低。PC供应篇

本周国内PC主要企业价格分析 本周国内PC生产企业报盘重心下调。大风化工出厂报盘下调至27500元/吨;鲁西化工出厂报盘两次下调至26500元/吨;盛通聚源出厂报盘下调至25500元/吨。原料双酚A报盘大幅走低,成本面支撑走弱,又因下游终端需求跟进欠佳,厂家出货迟缓,报盘难以高位持坚。成本及供需双重压力影响下,企业报盘重心多有所走低。PC供应篇

本周国内PC生产企业供应分析 本周国内PC生产企业装置开工负荷均偏低。鲁西化工30万吨/年PC装置整体开工在2成左右;上海三菱10万吨/年PC装置于5月初停车检修,现仍处停车状态;大风化工10万吨/年PC装置整体开工在4成左右;中石化三菱6万吨/年PC装置单线运行;甘宁石化7万吨/年PC装置已于2020年3月12日停车,现暂未开车;中蓝国塑10万吨/年PC装置1月初停车,现暂未开车。PC需求篇

国内PC主要下游消费市场分析 “面对大量空置的产能,韩系品牌或出售工厂,或为新造车企业代工,这表明其无力在短期内实现销量的快速回升”,有业内人士直言不讳地说。事实也证明了该业内人士的判断。今年年初,北京现代列出了2021年的预期目标:“零售59万辆,批发56万辆”。以此计算,北京现代今年将分别有106万辆、109万辆的产能空置,利用率分别为35.8%、33.9%。 遥想韩系车的巅峰时期,现代和起亚以突飞猛进的市场表现,创造了曾经引以为傲的“现代速度”。根据北京现代和东风悦达起亚官方公布的数据,2013年至2016年间,两家企业总销量在160万-180万辆的高位上下波动。 与之形成鲜明对照的是,彼时产能上的不足,成为限制韩系车发展的一大桎梏。为了突破这一限制,韩系品牌决定“大兴土木”,投建新工厂快速提升产能。以北京现代为例,其在2015年先后启动了河北沧州工厂和重庆工厂,将总产能提升至165万辆。PC市场产业链篇

本周国内双酚A市场跌后反弹。周初,市场延续上周末弱势行情,低价货源频出,贸易商承压跟低销售,但随着部分下游入市询货,市场心态有所好转,贸易商低出意向下降,试探性向上挺价报盘,不过下游补货维持刚需跟进,实单交投清淡。至截稿前,华东双酚A市场参考商谈在20800-21000元/吨附近,周均价环比跌14.13%。PC市场展望篇

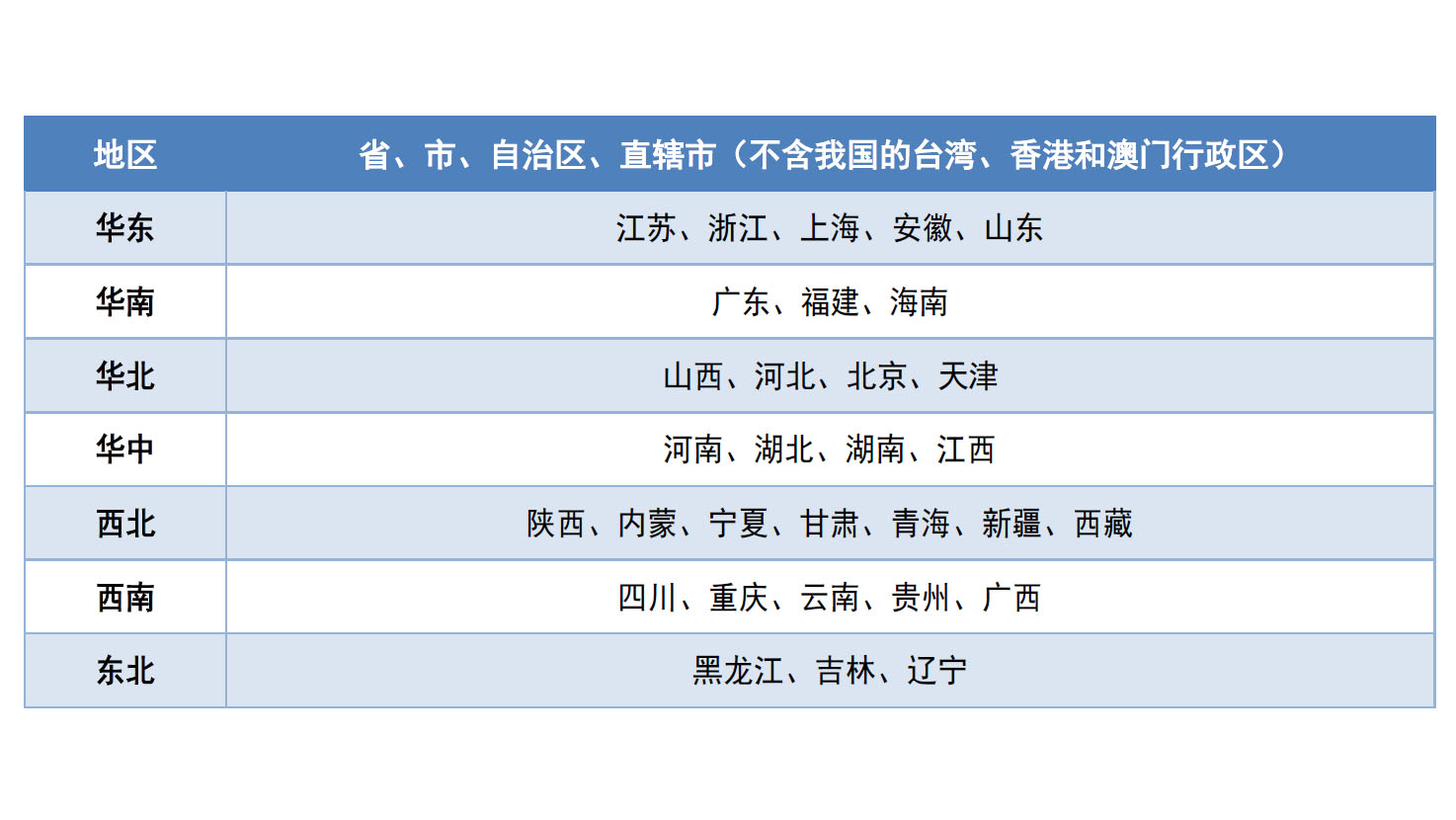

附录:买塑网PC周报数据说明 1、发送时间:买塑网周报每周四下午出台,报告中涉及到的数据均截止到每周四下午收盘时段。 2、价格:主要跟踪华东及华南主流市场,包含余姚、上海、东莞等地的PC成交情况。这些数据反映了目前国内主要市场成交及库存情况,目前在线平台周度发布。 3、地域划分:PC市场展望篇

附录:买塑网PC周报数据说明 1、发送时间:买塑网周报每周四下午出台,报告中涉及到的数据均截止到每周四下午收盘时段。 2、价格:主要跟踪华东及华南主流市场,包含余姚、上海、东莞等地的PC成交情况。这些数据反映了目前国内主要市场成交及库存情况,目前在线平台周度发布。 3、地域划分:PC市场展望篇

附录:买塑网PC周报数据说明 1、发送时间:买塑网周报每周四下午出台,报告中涉及到的数据均截止到每周四下午收盘时段。 2、价格:主要跟踪华东及华南主流市场,包含余姚、上海、东莞等地的PC成交情况。这些数据反映了目前国内主要市场成交及库存情况,目前在线平台周度发布。 3、地域划分: