PS 市场篇

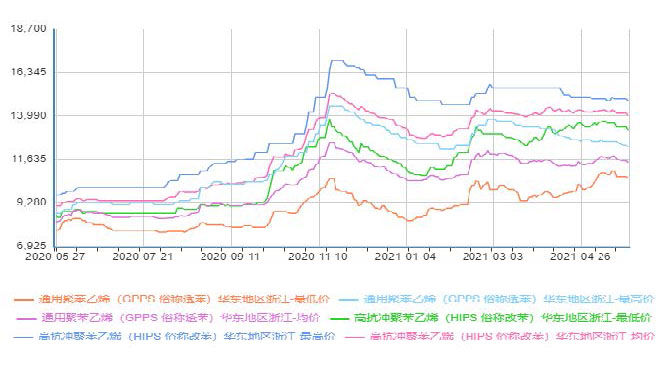

本周买塑网 PS 估价变化 据买塑网 PS 估价显示,本周国内 PS 市场价格走软。GPPS 市场以余姚市场上海赛科 123P 为例,本周 均价在 11200 元/吨,较上周跌 40 元/吨,跌幅 0.36%;HIPS 市场以余姚市场上海赛科 622P 为例,本周均 价在13360 元/吨,较上周跌 180 元/吨,跌幅 1.33%。PS 市场篇

国内 PS 市场走势分析 本周国内PS 市场价格走软。苯乙烯重心下滑,部分PS 石化厂家调降,场内悲观氛围较浓,加之下游需 求淡季,刚需小单为主,另外华南地区限电影响,市场需求出现明显萎缩,商家出货受限,纷纷让利操作为 主,商谈重心下移。 华东地区:华东PS 市场弱势下调。周内部分PS 石化厂家调降,场内悲观情绪蔓延,交投氛围冷清。截 至目前GPPS 市场价格在10600-12300 元/吨,环比跌300-400 元/吨;HIPS 价格在13200-14800 元/吨,环比 跌100-400 元/吨。 华南地区:华南PS 市场报盘走软。苯乙烯下挫,加之当地限电影响,市场交投清淡,商家出货压力增 大,降价操作为主。截至目前GPPS 市场不含税在9700-11220 元/吨,环比跌100-320 元/吨;HIPS 市场不含 税在12400-12880 元/吨,环比跌20-300 元/吨。华北地区:华北PS市场价格走低。成本面支撑不足,商家随行就市操作,下游刚需采买。截至目前GPPS市场价格在10680-12300元/吨,环比跌70-300元/吨;HIPS价格在13600-14800元/吨,环比跌100-300元/吨。PS 市场篇

国内 PS 市场走势分析 本周国内PS 市场价格走软。苯乙烯重心下滑,部分PS 石化厂家调降,场内悲观氛围较浓,加之下游需 求淡季,刚需小单为主,另外华南地区限电影响,市场需求出现明显萎缩,商家出货受限,纷纷让利操作为 主,商谈重心下移。 华东地区:华东PS 市场弱势下调。周内部分PS 石化厂家调降,场内悲观情绪蔓延,交投氛围冷清。截 至目前GPPS 市场价格在10600-12300 元/吨,环比跌300-400 元/吨;HIPS 价格在13200-14800 元/吨,环比 跌100-400 元/吨。 华南地区:华南PS 市场报盘走软。苯乙烯下挫,加之当地限电影响,市场交投清淡,商家出货压力增 大,降价操作为主。截至目前GPPS 市场不含税在9700-11220 元/吨,环比跌100-320 元/吨;HIPS 市场不含 税在12400-12880 元/吨,环比跌20-300 元/吨。华北地区:华北PS市场价格走低。成本面支撑不足,商家随行就市操作,下游刚需采买。截至目前GPPS市场价格在10680-12300元/吨,环比跌70-300元/吨;HIPS价格在13600-14800元/吨,环比跌100-300元/吨。PS 市场篇

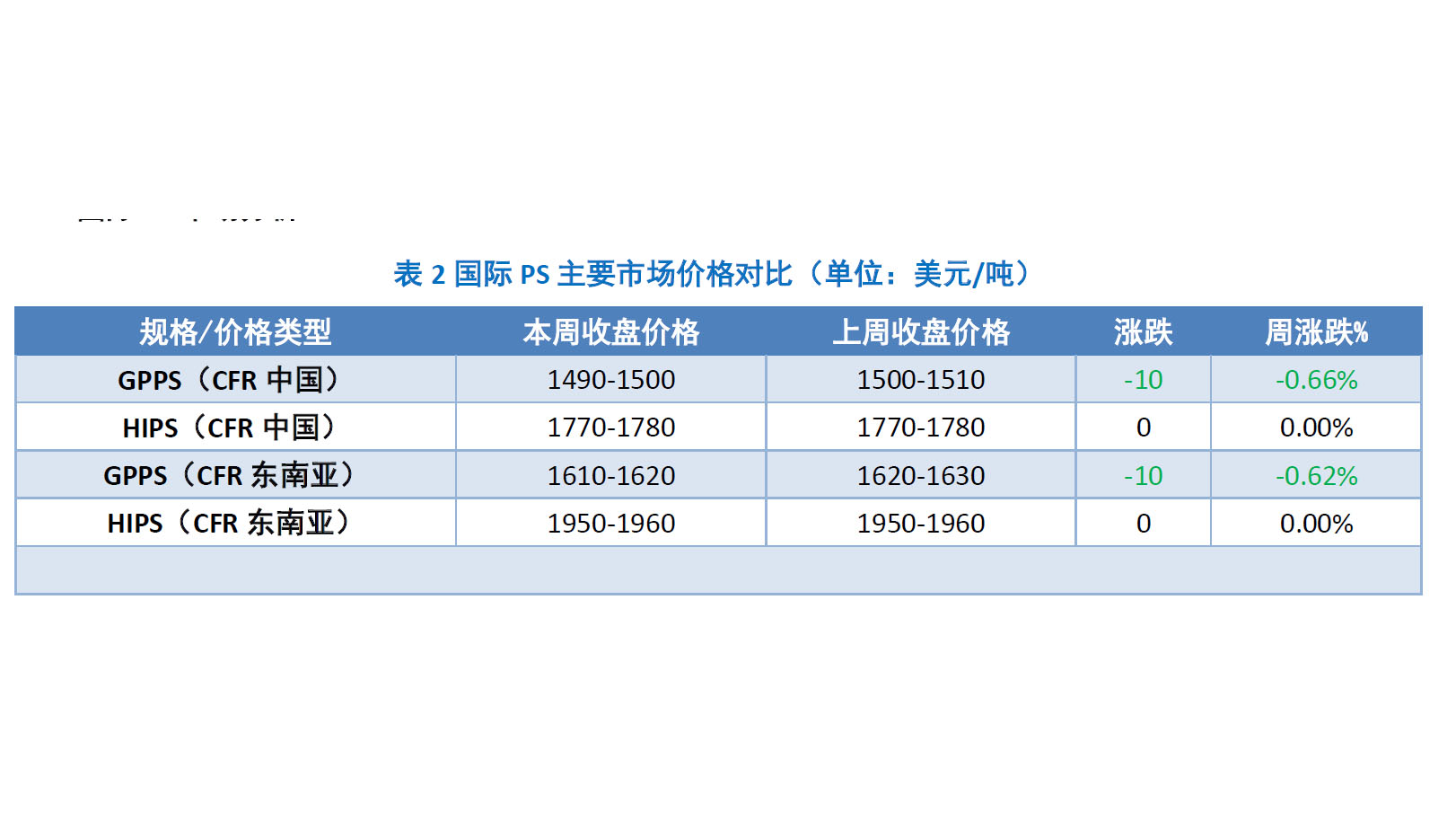

国际 PS 市场分析 本周亚洲 PS 市场收盘透苯下跌,改苯稳定。利好因素推动,带动原油上涨,然苯乙烯走弱,打压市场 信心,贸易商心态较为悲观。下游需求清淡,整体接货能力较差,市场交投节奏缓慢,商家出货阻力加大,实盘多商谈为主。PS 市场篇

国际 PS 市场分析 本周亚洲 PS 市场收盘透苯下跌,改苯稳定。利好因素推动,带动原油上涨,然苯乙烯走弱,打压市场 信心,贸易商心态较为悲观。下游需求清淡,整体接货能力较差,市场交投节奏缓慢,商家出货阻力加大,实盘多商谈为主。PS 供应篇

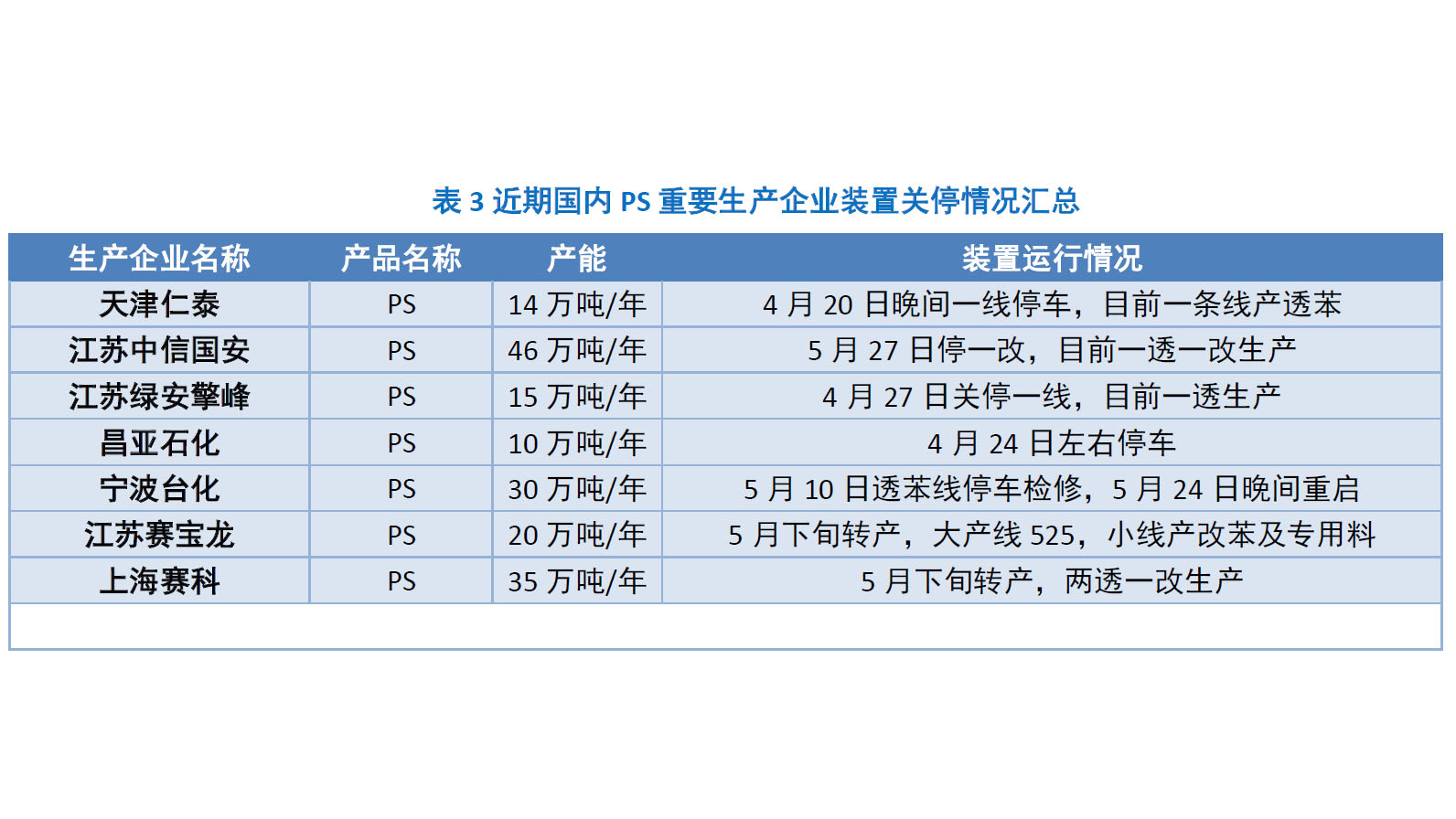

本周国内 PS 平均开工率在 80%左右,环比提升 2.1%。昌亚石化停车;绿安擎峰一透;星辉一透一改;仁信两透;天津仁泰一透;赛宝龙一透一改一专用;湛江新中美一透一改;中信国安一透两改;宁波台化、独山子石化、福建天原、辽通化工、上海赛科、雅仕德、英力士苯领、扬子巴斯夫、广州石化正常生产。据悉因装置设备升级,镇江奇美 PS 装置计划自 6 月 1 日起降负生产;辽通化工 6 月末停车检修,时长 40 天左右。PS 需求篇

铜、铝、钢及塑料是生产家电产品的主要原材料,原料价格上涨导致企业生产成本增加,并传导到家电产品。今年以来,铜、铁、铝、不锈钢、锌合金、塑料等原材料大幅度涨价,带动家电整机价格上涨,其中以空调、冰箱、洗衣机等为代表的白电市场价格上涨最为明显。PS 市场产业链篇

国际原油:本周(5.20-5.26),国际原油期货价格呈现震荡上行走势,但美布两油均价较上周均下跌。周内,前期,伊朗总统鲁哈尼表示,已经就伊朗核协议的主要部分达成了一致,该消息令油价盘中承压大幅下跌,伊朗可能增产约 100-200 万桶/日的额外供应令供过于求的担忧再度增加。EIA 原油库存增加也令油价承压,从而令全球原油供应增加,进而压制油价进一步提升。另一方面,受助于墨西哥湾有风暴形成,原油价格受到一定的支撑,美国国家飓风中心(NHC)5 月 21 日表示,在墨西哥湾西部形成的天气系统有 40%的可能性在未来 48 小时内变成气旋。后期,伊朗副外长阿拉格希 25 日在接受伊朗媒体采访时说,在新一轮伊朗核问题全面协议相关方会谈中达成恢复履约协议存在可能,但尚不能确定,这取决于关键议题的谈判情况。 苯乙烯:本周华东苯乙烯市场弱势大跌,主要原因在于上下游支撑不足,以及期货跳水带来的拖累。上周下半周能化及大宗商品普遍受挫,原料纯苯宽幅回落,而买盘存盼跌心理,场内买气缺失导致现货加速下滑,一度逼近万元整数关口。但接连大跌后,成本支撑逐步显现,商家低出节奏多有放缓,而且码头现货维持偏紧,部分刚需及月底补空盘阶段性逢低回补,买卖回归博弈震荡。在期货主力换月跳水拖累下现货持续承压。截止稿前,华东现货收盘围绕 10000-10100 元/吨,环比跌 500-550 元/吨。 PS 成本盈利:截至周四,PS 企业理论生产成本在 10800-11000 元/吨,理论上盈利 150 元/吨左右。PS 市场产业链篇

国际原油:本周(5.20-5.26),国际原油期货价格呈现震荡上行走势,但美布两油均价较上周均下跌。周内,前期,伊朗总统鲁哈尼表示,已经就伊朗核协议的主要部分达成了一致,该消息令油价盘中承压大幅下跌,伊朗可能增产约 100-200 万桶/日的额外供应令供过于求的担忧再度增加。EIA 原油库存增加也令油价承压,从而令全球原油供应增加,进而压制油价进一步提升。另一方面,受助于墨西哥湾有风暴形成,原油价格受到一定的支撑,美国国家飓风中心(NHC)5 月 21 日表示,在墨西哥湾西部形成的天气系统有 40%的可能性在未来 48 小时内变成气旋。后期,伊朗副外长阿拉格希 25 日在接受伊朗媒体采访时说,在新一轮伊朗核问题全面协议相关方会谈中达成恢复履约协议存在可能,但尚不能确定,这取决于关键议题的谈判情况。 苯乙烯:本周华东苯乙烯市场弱势大跌,主要原因在于上下游支撑不足,以及期货跳水带来的拖累。上周下半周能化及大宗商品普遍受挫,原料纯苯宽幅回落,而买盘存盼跌心理,场内买气缺失导致现货加速下滑,一度逼近万元整数关口。但接连大跌后,成本支撑逐步显现,商家低出节奏多有放缓,而且码头现货维持偏紧,部分刚需及月底补空盘阶段性逢低回补,买卖回归博弈震荡。在期货主力换月跳水拖累下现货持续承压。截止稿前,华东现货收盘围绕 10000-10100 元/吨,环比跌 500-550 元/吨。 PS 成本盈利:截至周四,PS 企业理论生产成本在 10800-11000 元/吨,理论上盈利 150 元/吨左右。PS 市场展望篇

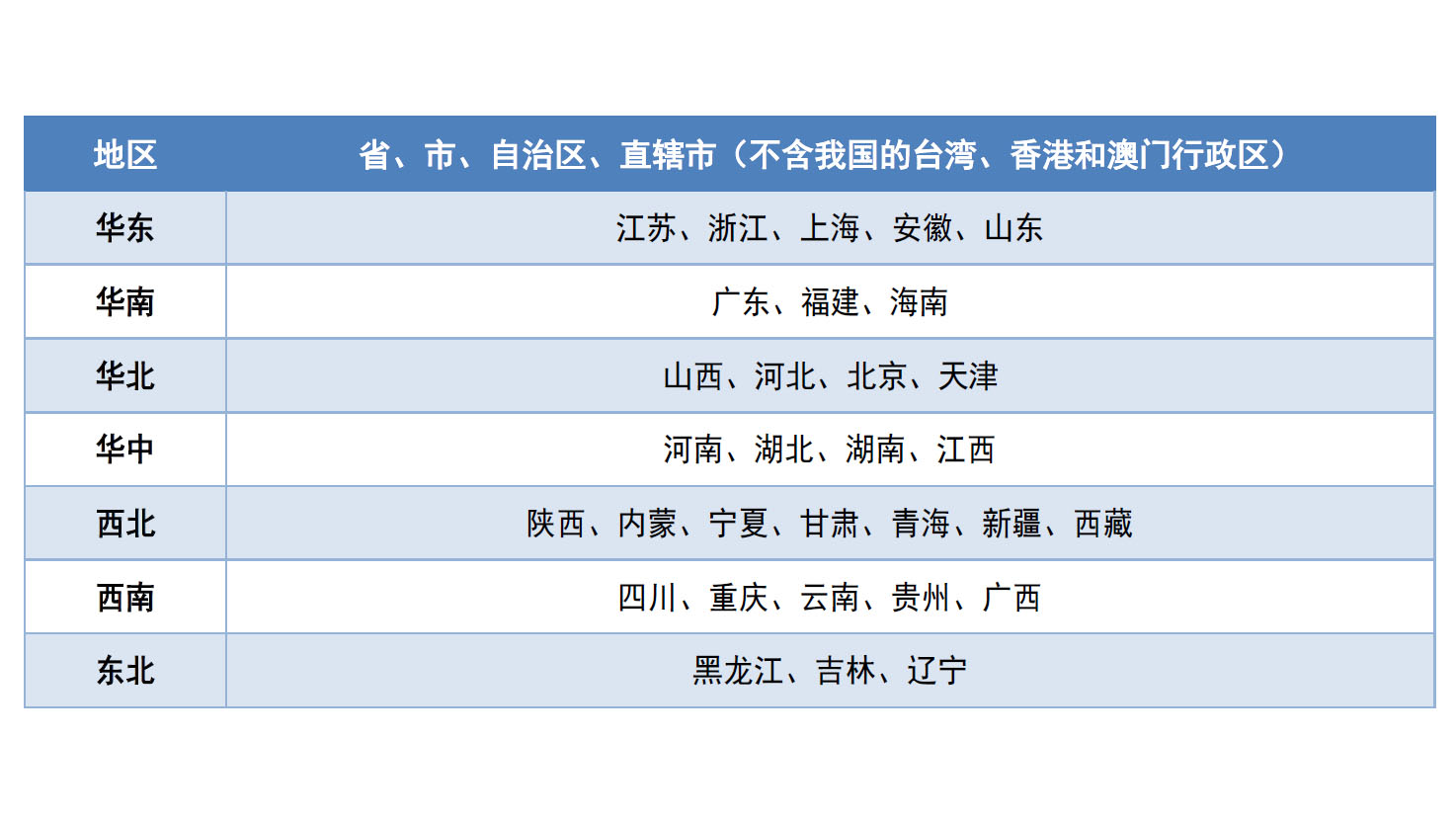

附录:买塑网 PS 周报数据说明 1、 发送时间:买塑网周报每周四下午出台,报告中涉及到的数据均截止到每周四下午收盘时段。 2、 PS 行业利润 利润的高低是中国 PS 行业运作的重要指标,利润主要跟踪 PS 产品利润。 利润=产品市场价格-原料单耗*原料价格-其它费用 3、PS 开工率 PS 企业开工数据主要来自买塑网统计的数据。对国内 PS 企业开工情况进行详细跟踪,频率可细化到月度、周度、日度。另外也会密切跟踪企业的开停车情况。 4、地域划分:PS 市场展望篇

附录:买塑网 PS 周报数据说明 1、 发送时间:买塑网周报每周四下午出台,报告中涉及到的数据均截止到每周四下午收盘时段。 2、 PS 行业利润 利润的高低是中国 PS 行业运作的重要指标,利润主要跟踪 PS 产品利润。 利润=产品市场价格-原料单耗*原料价格-其它费用 3、PS 开工率 PS 企业开工数据主要来自买塑网统计的数据。对国内 PS 企业开工情况进行详细跟踪,频率可细化到月度、周度、日度。另外也会密切跟踪企业的开停车情况。 4、地域划分:PS 市场展望篇

附录:买塑网 PS 周报数据说明 1、 发送时间:买塑网周报每周四下午出台,报告中涉及到的数据均截止到每周四下午收盘时段。 2、 PS 行业利润 利润的高低是中国 PS 行业运作的重要指标,利润主要跟踪 PS 产品利润。 利润=产品市场价格-原料单耗*原料价格-其它费用 3、PS 开工率 PS 企业开工数据主要来自买塑网统计的数据。对国内 PS 企业开工情况进行详细跟踪,频率可细化到月度、周度、日度。另外也会密切跟踪企业的开停车情况。 4、地域划分: