PC 市场篇

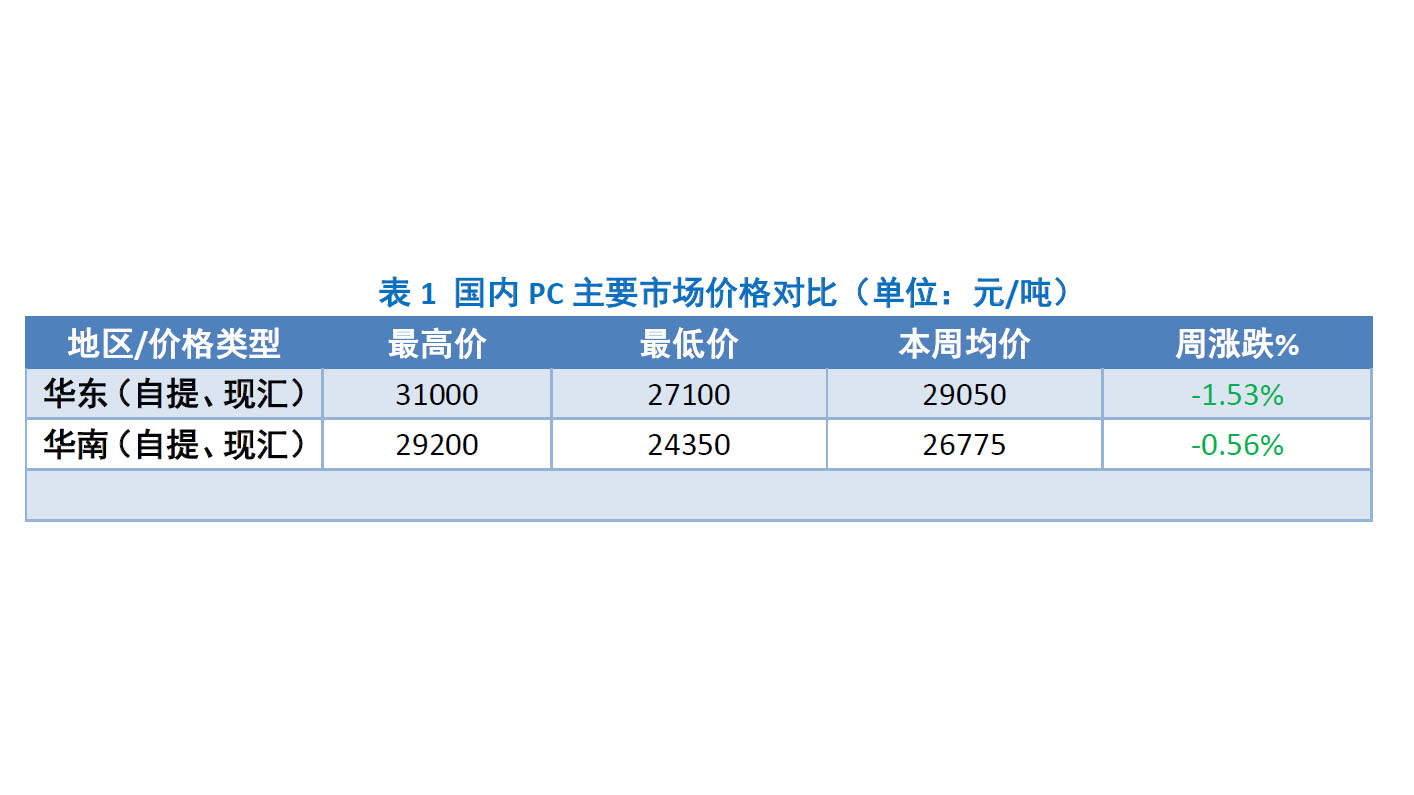

本周国内PC 市场分析 本周国内PC 市场重心下行。分区域来看,华东市场偏弱运行,各主流牌号跌幅在200-800 元/吨;华南市场小幅下调,各主流牌号跌幅在300-900 元/吨,部分价高牌号跌幅高达1200 元/吨。 周内,国内PC 生产企业出厂延续持稳运行,市场内整体货源供应紧张,部分货源更是 严重缺货。下游接盘积极性欠佳,对于高价PC 接盘意向有限,延续刚需小单接盘为主。市 场整体观望气氛浓厚。伴随原料双酚A 报盘大幅走低,以及后市仍存走跌的预期下,市场内 业者对后市信心明显走空,报盘重心难以高位持坚。贸易商多依据各牌号情况调整报盘,实 盘商谈更存让利空间。截止今日,华东注塑级中低端商谈参考27100-29200 元/吨(含税), 华南注塑级中低端商谈参考24350-26100 元/吨(不含税)。 华华东地区:华东PC 市场偏弱运行,各主流牌号跌幅在200-800 元/吨,市场内部分货源 严重缺货。市场内整体交投欠佳,贸易商出货承压,然成本面支撑犹在,市场现货供应紧张, 贸易商虽对后市信心欠佳,然多谨慎操盘,多依据各牌号情况调整报盘。截止今日,华东注 塑级中低端商谈参考27100-29200 元/吨(含税)。 华南地区:华南市场报盘重心走低,各主流牌号跌幅在300-900 元/吨,科思创因价高影响市场报盘下跌高达1200元/吨。下游需求面欠佳,市场整体交投欠佳,部分货源缺货明显,贸易商多依据各牌号情况报盘。截止今日,华南注塑级中低端商谈参考24350-26100元/吨(不含税)。PC 市场篇

本周国内PC 市场分析 本周国内PC 市场重心下行。分区域来看,华东市场偏弱运行,各主流牌号跌幅在200-800 元/吨;华南市场小幅下调,各主流牌号跌幅在300-900 元/吨,部分价高牌号跌幅高达1200 元/吨。 周内,国内PC 生产企业出厂延续持稳运行,市场内整体货源供应紧张,部分货源更是 严重缺货。下游接盘积极性欠佳,对于高价PC 接盘意向有限,延续刚需小单接盘为主。市 场整体观望气氛浓厚。伴随原料双酚A 报盘大幅走低,以及后市仍存走跌的预期下,市场内 业者对后市信心明显走空,报盘重心难以高位持坚。贸易商多依据各牌号情况调整报盘,实 盘商谈更存让利空间。截止今日,华东注塑级中低端商谈参考27100-29200 元/吨(含税), 华南注塑级中低端商谈参考24350-26100 元/吨(不含税)。 华华东地区:华东PC 市场偏弱运行,各主流牌号跌幅在200-800 元/吨,市场内部分货源 严重缺货。市场内整体交投欠佳,贸易商出货承压,然成本面支撑犹在,市场现货供应紧张, 贸易商虽对后市信心欠佳,然多谨慎操盘,多依据各牌号情况调整报盘。截止今日,华东注 塑级中低端商谈参考27100-29200 元/吨(含税)。 华南地区:华南市场报盘重心走低,各主流牌号跌幅在300-900 元/吨,科思创因价高影响市场报盘下跌高达1200元/吨。下游需求面欠佳,市场整体交投欠佳,部分货源缺货明显,贸易商多依据各牌号情况报盘。截止今日,华南注塑级中低端商谈参考24350-26100元/吨(不含税)。PC 市场篇

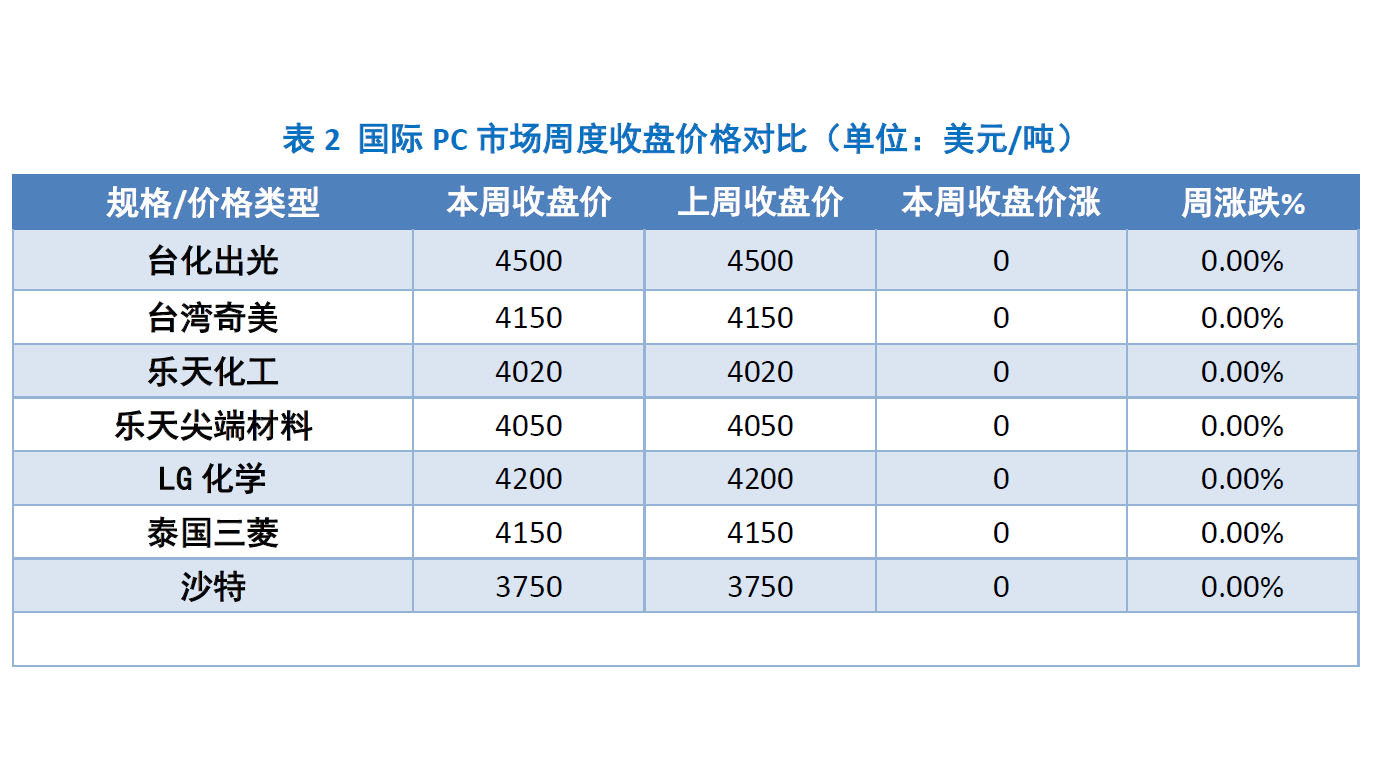

本周国际PC市场分析 本周PC美金盘整体暂稳运行。截止目前,进口料美金盘参考3750-4500美元/吨。因5月份美金报盘的大幅走高,下游终端工厂面临高成本PC,接盘意向有限,市场交投欠佳。贸易商基于期货的时间性及市场需求的偏弱影响,接盘多谨慎,以小单建仓维系老客户为主。 6月份部分美金盘报盘现多已明朗,乐天化工美金盘报3750美元/吨;台化出光美金盘报4000美元/吨;LG化学美金盘报3800美元/吨;其余美金盘现报盘尚未明朗,后市多存走空预期。 本周期人民币兑美元汇率在6.42-6.48区间震荡,短期PC进口料结算成本压力较低。PC 市场篇

本周国际PC市场分析 本周PC美金盘整体暂稳运行。截止目前,进口料美金盘参考3750-4500美元/吨。因5月份美金报盘的大幅走高,下游终端工厂面临高成本PC,接盘意向有限,市场交投欠佳。贸易商基于期货的时间性及市场需求的偏弱影响,接盘多谨慎,以小单建仓维系老客户为主。 6月份部分美金盘报盘现多已明朗,乐天化工美金盘报3750美元/吨;台化出光美金盘报4000美元/吨;LG化学美金盘报3800美元/吨;其余美金盘现报盘尚未明朗,后市多存走空预期。 本周期人民币兑美元汇率在6.42-6.48区间震荡,短期PC进口料结算成本压力较低。PC供应篇

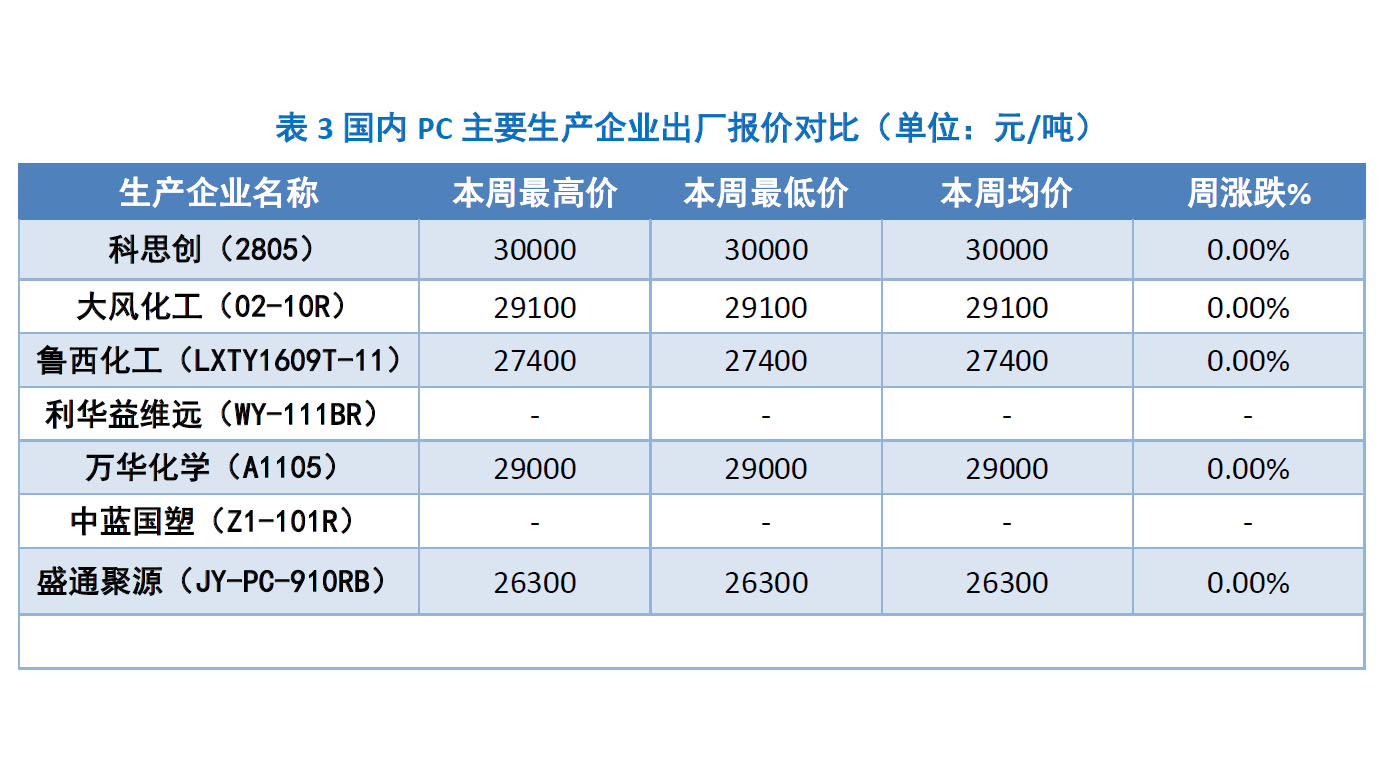

本周国内PC主要企业价格分析 本周国内PC生产企业报盘多暂稳运行。伴随原料双酚A市场报盘重心下行,国内PC市场看涨氛围回落,但PC生产企业出厂报盘仍呈倒挂边缘,出厂报盘走低压力明显,然下游终端工厂对于高价PC接受度有限,多以刚需接盘。成本及供需双重压力影响下,企业多谨慎调价,观望为主。PC供应篇

本周国内PC主要企业价格分析 本周国内PC生产企业报盘多暂稳运行。伴随原料双酚A市场报盘重心下行,国内PC市场看涨氛围回落,但PC生产企业出厂报盘仍呈倒挂边缘,出厂报盘走低压力明显,然下游终端工厂对于高价PC接受度有限,多以刚需接盘。成本及供需双重压力影响下,企业多谨慎调价,观望为主。PC供应篇

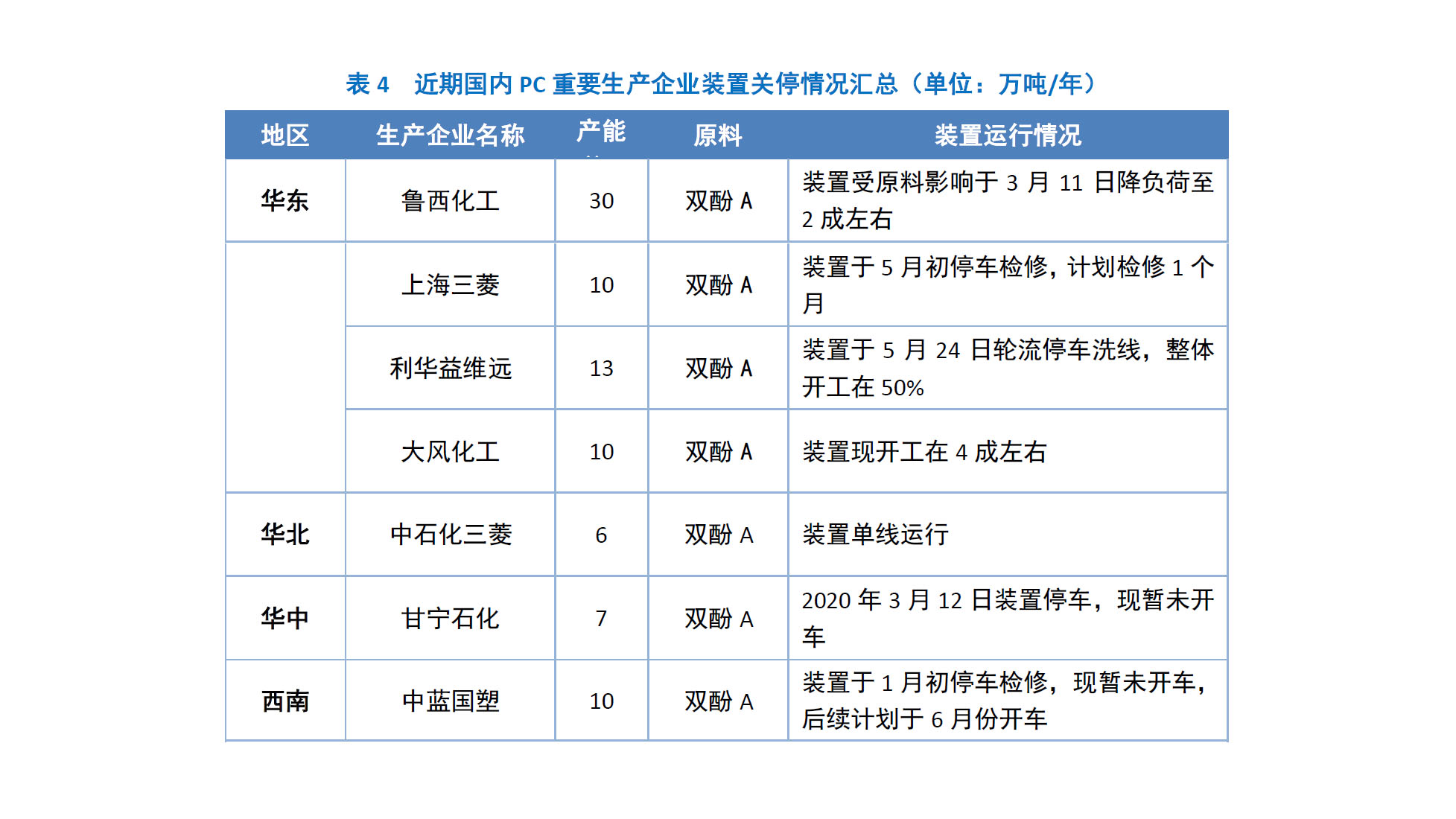

本周国内PC生产企业供应分析 本周国内PC生产企业装置开工负荷均偏低。鲁西化工30万吨/年PC装置整体开工在2成左右;上海三菱10万吨/年PC装置于5月初停车检修,计划检修1个月;利华益维远13万吨/年PC装置于5月24日轮流停车洗线,整体开工在50%;大风化工10万吨/年PC装置整体开工在4成左右;中石化三菱6万吨/年PC装置单线运行;甘宁石化7万吨/年PC装置已于2020年3月12日停车,现暂未开车;中蓝国塑10万吨/年PC装置1月初停车,现暂未开车,后续计划于6月份开车。PC需求篇

国内PC主要下游消费市场分析 “福特+”计划提出,到2030年,公司在电动车开发(包括电池开发)领域的投入将超过300亿美元资金,大幅高于此前220亿美。福特首席执行官吉姆-法利在网络会议上表示:“这是继亨利·福特将福特T型车进行规模化量产以来,福特汽车在业务增长和价值创造方面所迎来的最佳发展机遇。我们的目标是引领电气化革命。” 以福特2020年全球销量来计算,福特到2030年将售出150万辆以上的电动汽车。 作为福特的直接竞争对手,通用汽车也已制定相关的转型计划:未来五年,将投资270亿美元用于电动汽车和自动驾驶汽车研发。到2025年,通用汽车在中国和美国的电动汽车销量将超过100万辆;到2030年,在欧洲市场将仅提供电动汽车;到2035年,将停止在美国销售传统能源乘用车。PC市场产业链篇

本周国内双酚A市场宽幅下跌。下游需求疲弱,主动询盘寥寥,贸易商走货不畅,另外原料酚酮弱势难改,环氧树脂行情低迷,市场消息面利空占据主导,低价货源频出,打压市场心态,贸易商报价不断下行。至截稿前,华东双酚A市场参考商谈在21800-22000元/吨附近,周均价环比跌7.75%。PC市场展望篇

附录:买塑网PC周报数据说明 1、发送时间:买塑网周报每周四下午出台,报告中涉及到的数据均截止到每周四下午收盘时段。 2、价格:主要跟踪华东及华南主流市场,包含余姚、上海、东莞等地的PC成交情况。这些数据反映了目前国内主要市场成交及库存情况,目前在线平台周度发布。 3、地域划分:PC市场展望篇

附录:买塑网PC周报数据说明 1、发送时间:买塑网周报每周四下午出台,报告中涉及到的数据均截止到每周四下午收盘时段。 2、价格:主要跟踪华东及华南主流市场,包含余姚、上海、东莞等地的PC成交情况。这些数据反映了目前国内主要市场成交及库存情况,目前在线平台周度发布。 3、地域划分:PC市场展望篇

附录:买塑网PC周报数据说明 1、发送时间:买塑网周报每周四下午出台,报告中涉及到的数据均截止到每周四下午收盘时段。 2、价格:主要跟踪华东及华南主流市场,包含余姚、上海、东莞等地的PC成交情况。这些数据反映了目前国内主要市场成交及库存情况,目前在线平台周度发布。 3、地域划分: