PC市场篇

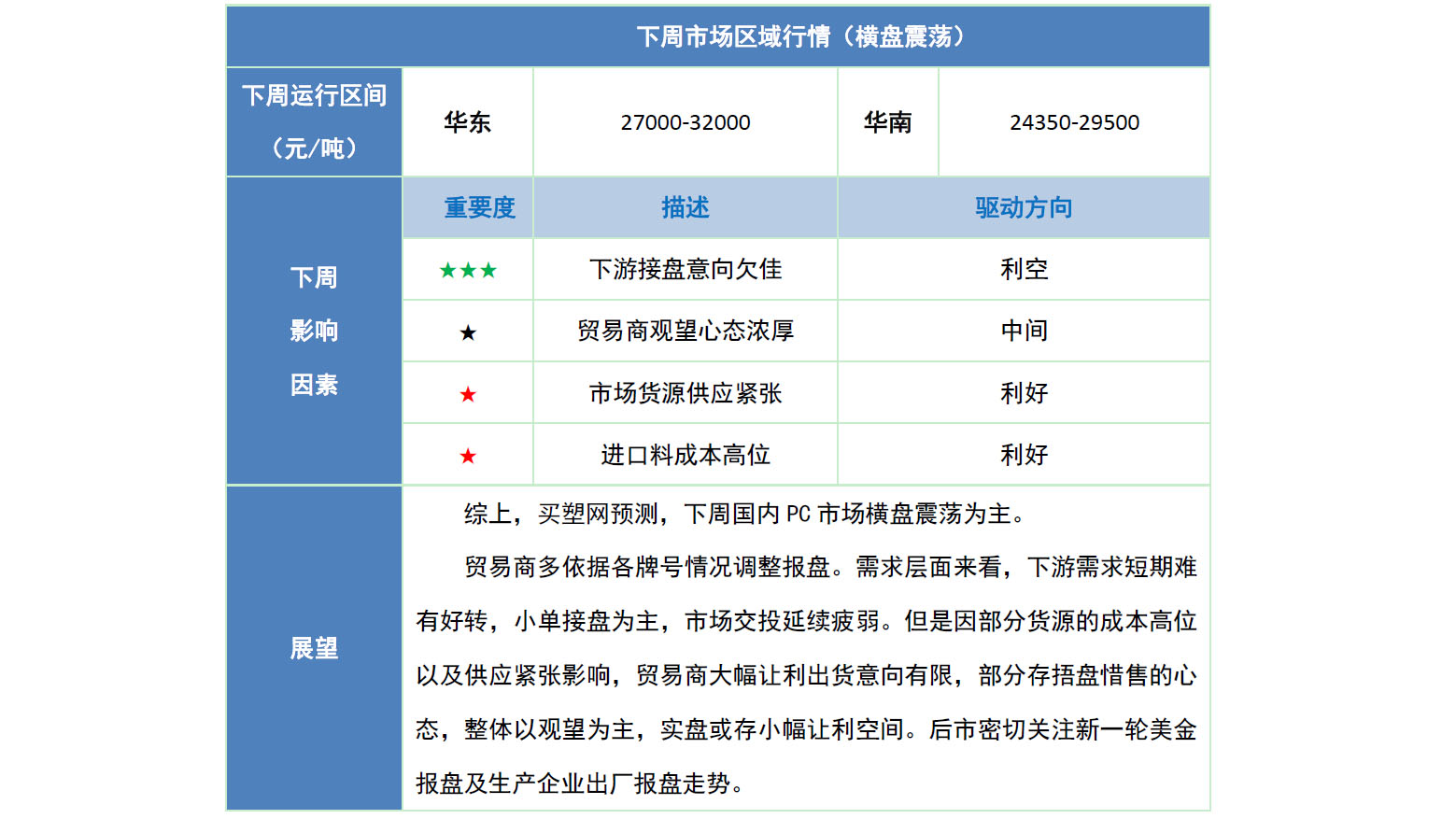

本周国内PC市场分析 本周国内PC市场偏弱震荡。分区域来看,华东市场横盘整理,各主流牌号报盘暂稳运行;华南市场小幅下行,各主流牌号跌幅在50-400元/吨。 周内市场整体观望气氛浓厚,下游延续刚需小单接盘的节奏,市场整体交投面难有好转,延续弱势。然部分进口料缺货,加之后市高价货源到港补仓,贸易商低价出货意向有限,多高位持坚。国产料方面,原料双酚A仍处高位,PC生产企业出厂持稳,部分货源供应紧张,贸易商操盘积极性欠佳,多以实盘商谈为主。市场整体买卖盘僵持博弈,静待新消息面影响。截止今日,华东注塑级中低端商谈参考27000-29700元/吨(含税),华南注塑级中低端商谈参考24350-27300元/吨(不含税)。华东地区:华东PC市场横盘整理,各主流牌号报盘暂稳运行。市场内观望气氛浓厚,高成本低需求交织影响下,贸易商操盘积极性欠佳,多持稳报盘,实盘商谈存小幅让利空间。截止今日,华东注塑级中低端商谈参考27000-29700元/吨(含税)。 华南地区:华南PC市场小幅下行,各主流牌号跌幅在50-400元/吨。下游需求面欠佳,市场整体交投欠佳,部分货源缺货明显,贸易商多依据各牌号情况报盘。截止今日,华南注塑级中低端商谈参考24350-27300元/吨(不含税)。PC市场篇

本周国内PC市场分析 本周国内PC市场偏弱震荡。分区域来看,华东市场横盘整理,各主流牌号报盘暂稳运行;华南市场小幅下行,各主流牌号跌幅在50-400元/吨。 周内市场整体观望气氛浓厚,下游延续刚需小单接盘的节奏,市场整体交投面难有好转,延续弱势。然部分进口料缺货,加之后市高价货源到港补仓,贸易商低价出货意向有限,多高位持坚。国产料方面,原料双酚A仍处高位,PC生产企业出厂持稳,部分货源供应紧张,贸易商操盘积极性欠佳,多以实盘商谈为主。市场整体买卖盘僵持博弈,静待新消息面影响。截止今日,华东注塑级中低端商谈参考27000-29700元/吨(含税),华南注塑级中低端商谈参考24350-27300元/吨(不含税)。华东地区:华东PC市场横盘整理,各主流牌号报盘暂稳运行。市场内观望气氛浓厚,高成本低需求交织影响下,贸易商操盘积极性欠佳,多持稳报盘,实盘商谈存小幅让利空间。截止今日,华东注塑级中低端商谈参考27000-29700元/吨(含税)。 华南地区:华南PC市场小幅下行,各主流牌号跌幅在50-400元/吨。下游需求面欠佳,市场整体交投欠佳,部分货源缺货明显,贸易商多依据各牌号情况报盘。截止今日,华南注塑级中低端商谈参考24350-27300元/吨(不含税)。PC市场篇

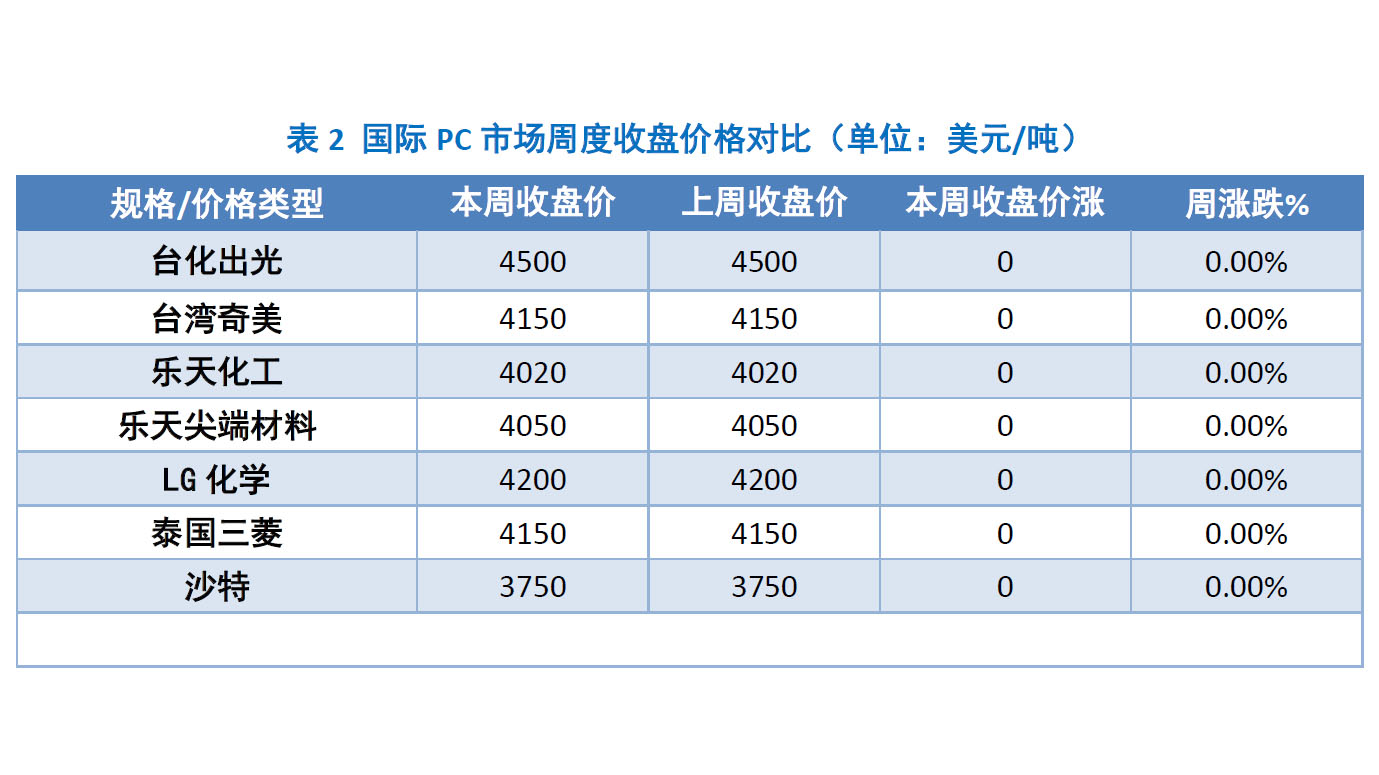

本周国际PC市场分析 本周PC美金盘整体暂稳运行。截止目前,进口料美金盘参考3750-4500美元/吨。因5月份美金报盘的大幅走高,代理商对于期货的时间性以及价高的影响,接盘意向有限,多小单维持老客户为主。 本周期人民币兑美元汇率在6.42-6.48区间震荡,短期PC进口料结算成本压力较低。PC市场篇

本周国际PC市场分析 本周PC美金盘整体暂稳运行。截止目前,进口料美金盘参考3750-4500美元/吨。因5月份美金报盘的大幅走高,代理商对于期货的时间性以及价高的影响,接盘意向有限,多小单维持老客户为主。 本周期人民币兑美元汇率在6.42-6.48区间震荡,短期PC进口料结算成本压力较低。PC供应篇

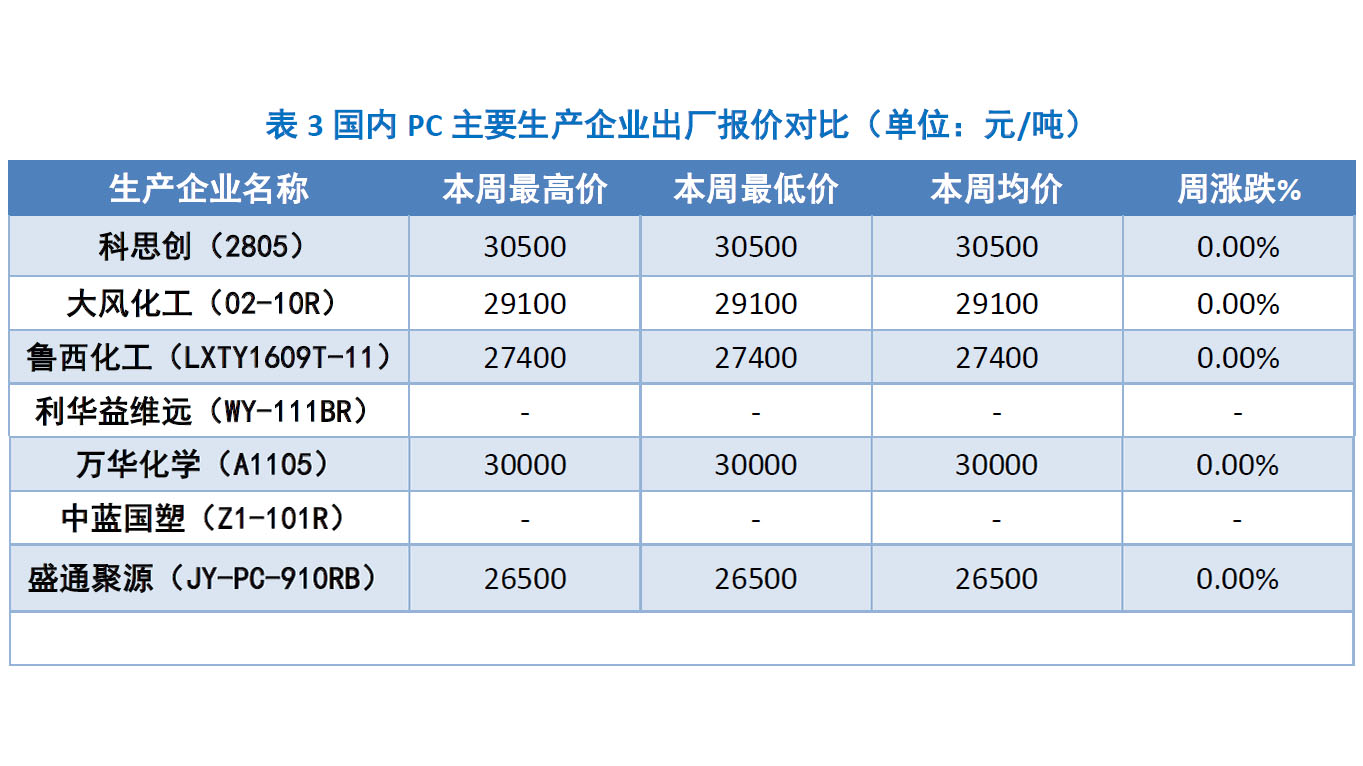

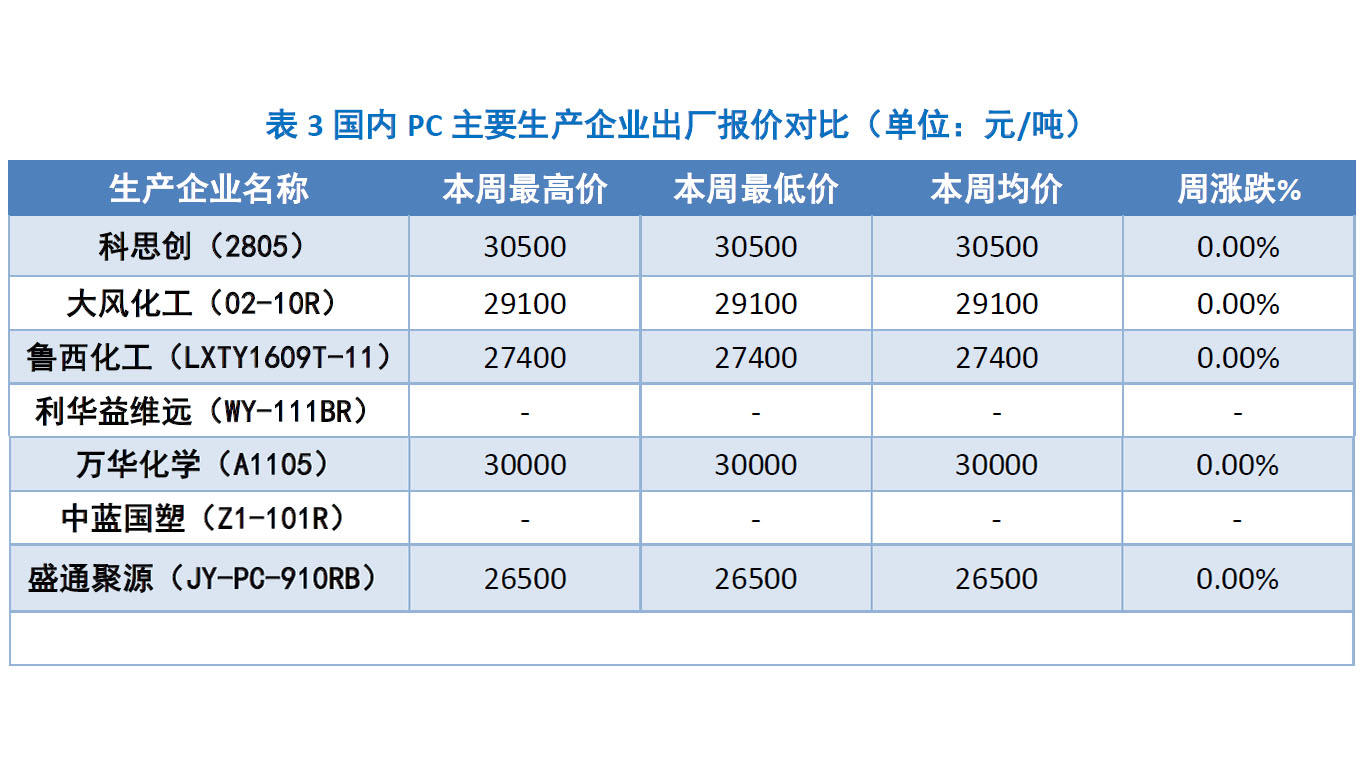

本周国内PC主要企业价格分析 本周国内PC生产企业报盘多暂稳运行。伴随原料双酚A市场报盘重心下行,国内PC市场看涨氛围回落,但PC生产企业出厂报盘仍呈倒挂边缘,出厂报盘走低压力明显,然下游终端工厂对于高价PC接受度有限,多以刚需接盘。成本及供需双重压力影响下,企业多谨慎调价,观望为主。PC供应篇

本周国内PC主要企业价格分析 本周国内PC生产企业报盘多暂稳运行。伴随原料双酚A市场报盘重心下行,国内PC市场看涨氛围回落,但PC生产企业出厂报盘仍呈倒挂边缘,出厂报盘走低压力明显,然下游终端工厂对于高价PC接受度有限,多以刚需接盘。成本及供需双重压力影响下,企业多谨慎调价,观望为主。PC供应篇

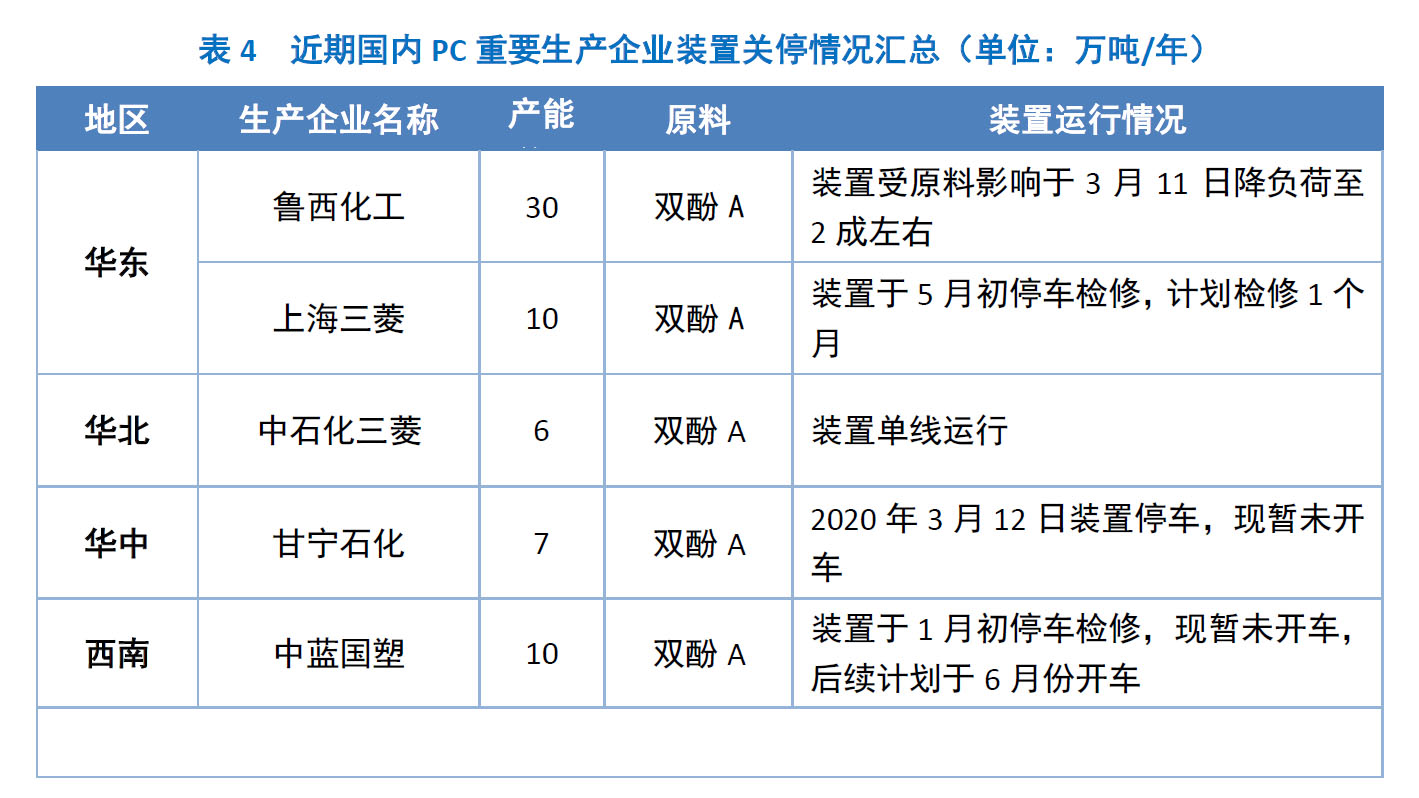

本周国内PC生产企业供应分析 本周国内PC生产企业装置开工负荷均偏低。鲁西化工30万吨/年PC装置整体开工在2成左右;上海三菱10万吨/年PC装置于5月初停车检修,计划检修1个月;中石化三菱6万吨/年PC装置单线运行;甘宁石化7万吨/年PC装置已于2020年3月12日停车,现暂未开车;中蓝国塑10万吨/年PC装置1月初停车,现暂未开车,后续计划于6月份开车。PC供应篇

本周国内PC生产企业供应分析 本周国内PC生产企业装置开工负荷均偏低。鲁西化工30万吨/年PC装置整体开工在2成左右;上海三菱10万吨/年PC装置于5月初停车检修,计划检修1个月;中石化三菱6万吨/年PC装置单线运行;甘宁石化7万吨/年PC装置已于2020年3月12日停车,现暂未开车;中蓝国塑10万吨/年PC装置1月初停车,现暂未开车,后续计划于6月份开车。PC需求篇

国内PC主要下游消费市场分析 随着全球车企一季度财报的密集出炉,汽车行业的“缺芯”困境愈发突出,部分车企工厂已被迫停产数日至数周不等,其中福特、通用、Stellantis等企业受到的冲击尤为严重。福特汽车日前表示,受芯片短缺影响,旗下F-150 皮卡已被迫停产,二季度产量或将腰斩,且全年营收也将因此损失25亿美元。 此外,大众、宝马、本田、现代等车企纷纷表示,年内产量因“缺芯”将有所下滑,上周五(5月14日),咨询公司AlixPartners预测,芯片短缺或导致年全球汽车产业损失1100亿美元,2021年全球汽车产量将减少390万辆。同时,博世CEO沃尔克马尔·登纳表示,芯片供应紧张可能持续到2022年。PC市场产业链篇

本周国内双酚A市场先扬后抑。国内双酚A现货流通量偏紧,贸易商挺价操作意愿偏强,但下游需求难有明显起色,新订单跟进有限,加之目前市场价格处于近年高位,下游畏高情绪明显,贸易商走货不畅,高价交易冷清。至截稿前,华东双酚A市场参考商谈在25600-25800元/吨附近,周均价环比涨0.5%。PC市场展望篇

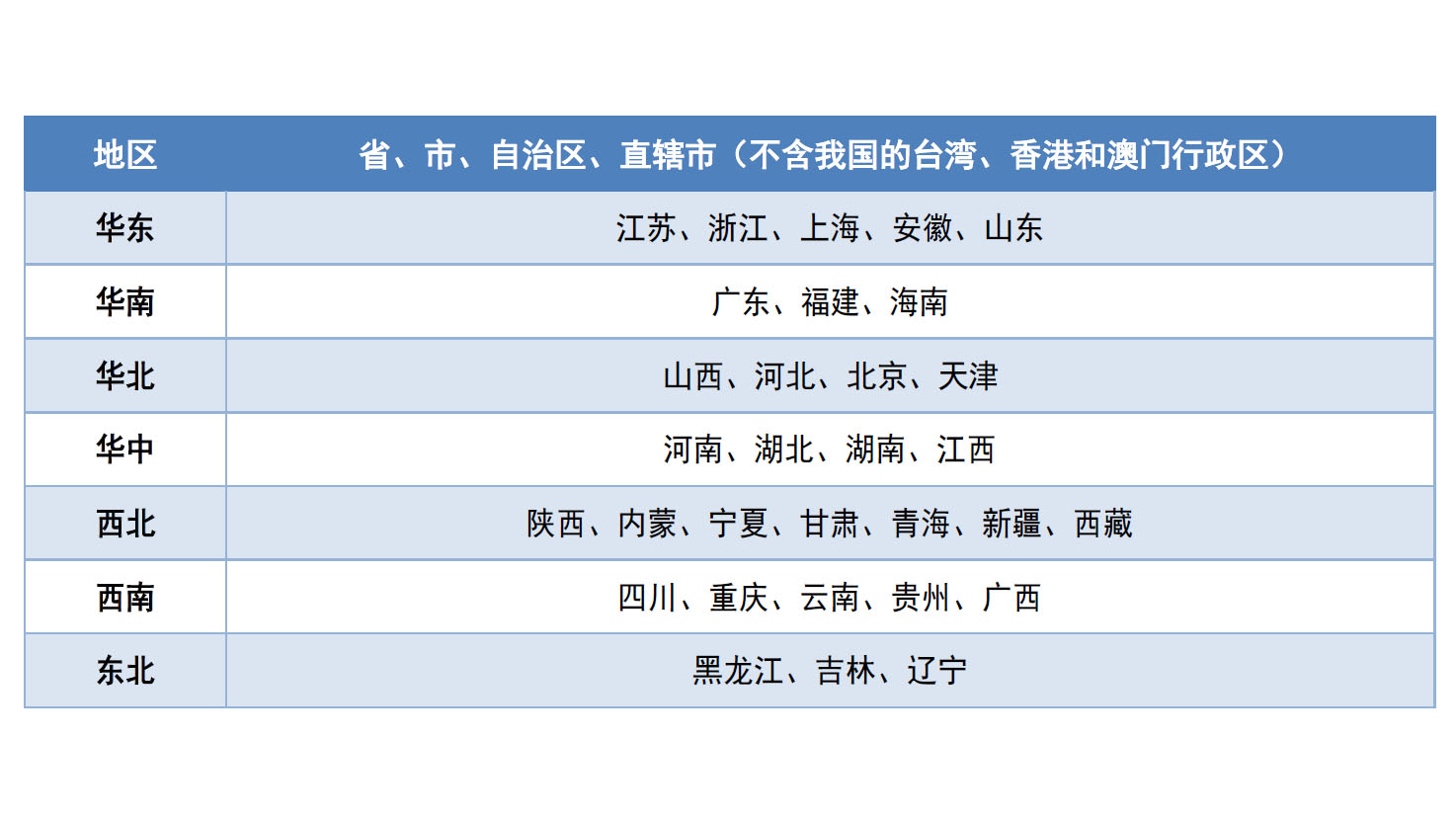

附录:买塑网PC周报数据说明 1、发送时间:买塑网周报每周四下午出台,报告中涉及到的数据均截止到每周四下午收盘时段。 2、价格:主要跟踪华东及华南主流市场,包含余姚、上海、东莞等地的PC成交情况。这些数据反映了目前国内主要市场成交及库存情况,目前在线平台周度发布。 3、地域划分:PC市场展望篇

附录:买塑网PC周报数据说明 1、发送时间:买塑网周报每周四下午出台,报告中涉及到的数据均截止到每周四下午收盘时段。 2、价格:主要跟踪华东及华南主流市场,包含余姚、上海、东莞等地的PC成交情况。这些数据反映了目前国内主要市场成交及库存情况,目前在线平台周度发布。 3、地域划分:PC市场展望篇

附录:买塑网PC周报数据说明 1、发送时间:买塑网周报每周四下午出台,报告中涉及到的数据均截止到每周四下午收盘时段。 2、价格:主要跟踪华东及华南主流市场,包含余姚、上海、东莞等地的PC成交情况。这些数据反映了目前国内主要市场成交及库存情况,目前在线平台周度发布。 3、地域划分: