PS 市场篇

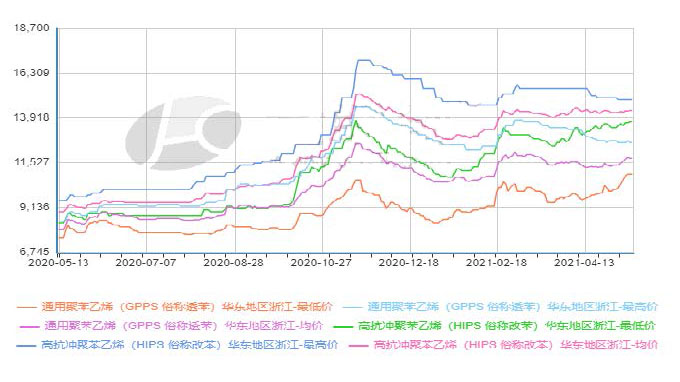

本周买塑网 PS 估价变化 据买塑网PS 估价显示,本周国内 PS 市场走势坚挺。GPPS 市场以余姚市场上海赛科 123P 为例,本周均价在 10800 元/吨,较上周涨 340 元/吨,涨幅 3.25%;HIPS 市场以余姚市场上海赛科 622P 为例,本周均价在 13600 元/吨,较上周涨 20 元/吨,涨幅 0.15%。PS 市场篇

国内 PS 市场走势分析 本周国内 PS 市场走势坚挺。周初苯乙烯持续走高,成本面支撑,PS 石化厂家纷纷调涨,透苯市场积极跟涨,带动市场重心上移。然终端需求跟进缓慢,加之下游按需采购操作为主,整体成交欠佳。伴随苯乙烯回落,场内情绪谨慎,交投氛围清淡,然部分料货源偏紧,商家挺价观望。 华东地区:华东 PS 市场走势坚挺。部分料货源偏紧,商家挺价操作。截至目前 GPPS 市场价格在10900-12600 元/吨,环比低端涨 700 元/吨,高端跌 100 元/吨;HIPS 价格在 13750-14900 元/吨,环比低端涨 100 元/吨,高端跌 100 元/吨。 华南地区:华南 PS 市场偏强运行。商家出货节奏迟缓,下游谨慎情绪不减。截至目前 GPPS 市场不含 税在 9900-11500 元/吨,环比涨 0-350 元/吨;HIPS 市场不含税在 12850-13000 元/吨,环比涨 150-350 元/吨。 华北地区:华北 PS 市场报盘坚挺。商家随行就市操作,成交放量有限。截至目前 GPPS 市场价格在10650-12600 元/吨,环比低端涨 500 元/吨,高端跌 100 元/吨;HIPS 价格在 14000-14900 元/吨,环比低端涨 250 元/吨,高端跌 100 元/吨。PS 市场篇

国内 PS 市场走势分析 本周国内 PS 市场走势坚挺。周初苯乙烯持续走高,成本面支撑,PS 石化厂家纷纷调涨,透苯市场积极跟涨,带动市场重心上移。然终端需求跟进缓慢,加之下游按需采购操作为主,整体成交欠佳。伴随苯乙烯回落,场内情绪谨慎,交投氛围清淡,然部分料货源偏紧,商家挺价观望。 华东地区:华东 PS 市场走势坚挺。部分料货源偏紧,商家挺价操作。截至目前 GPPS 市场价格在10900-12600 元/吨,环比低端涨 700 元/吨,高端跌 100 元/吨;HIPS 价格在 13750-14900 元/吨,环比低端涨 100 元/吨,高端跌 100 元/吨。 华南地区:华南 PS 市场偏强运行。商家出货节奏迟缓,下游谨慎情绪不减。截至目前 GPPS 市场不含 税在 9900-11500 元/吨,环比涨 0-350 元/吨;HIPS 市场不含税在 12850-13000 元/吨,环比涨 150-350 元/吨。 华北地区:华北 PS 市场报盘坚挺。商家随行就市操作,成交放量有限。截至目前 GPPS 市场价格在10650-12600 元/吨,环比低端涨 500 元/吨,高端跌 100 元/吨;HIPS 价格在 14000-14900 元/吨,环比低端涨 250 元/吨,高端跌 100 元/吨。PS 市场篇

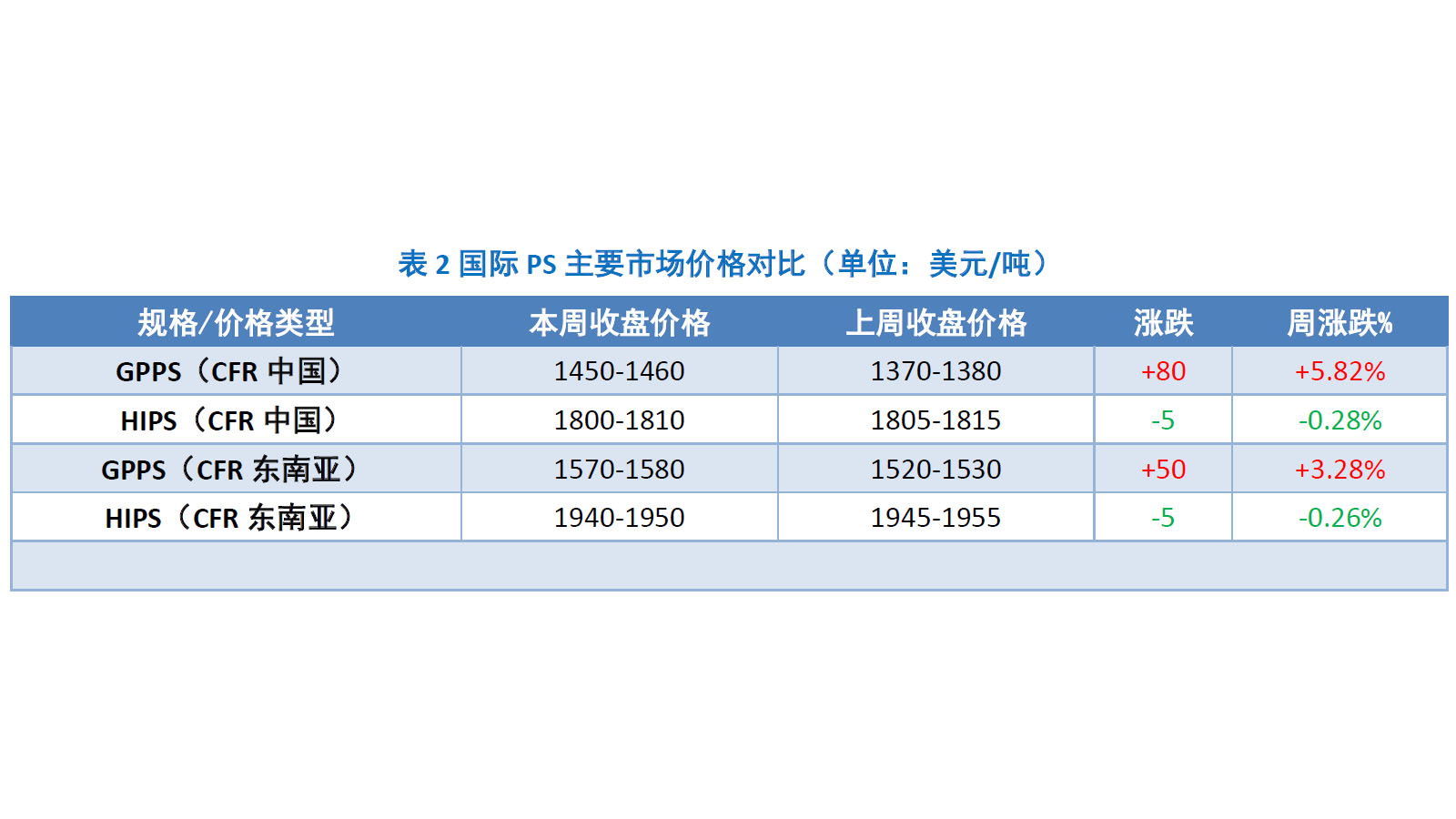

国际 PS 市场分析 本周亚洲 PS 市场收盘透苯上涨,改苯偏弱。五一假期过后,原油上涨、苯乙烯走高,提振市场心态,以及部分透苯装置停车检修影响,市场拉涨为主,然商家高位出货受限,市场询盘气氛清淡。PS 市场篇

国际 PS 市场分析 本周亚洲 PS 市场收盘透苯上涨,改苯偏弱。五一假期过后,原油上涨、苯乙烯走高,提振市场心态,以及部分透苯装置停车检修影响,市场拉涨为主,然商家高位出货受限,市场询盘气氛清淡。PS 供应篇

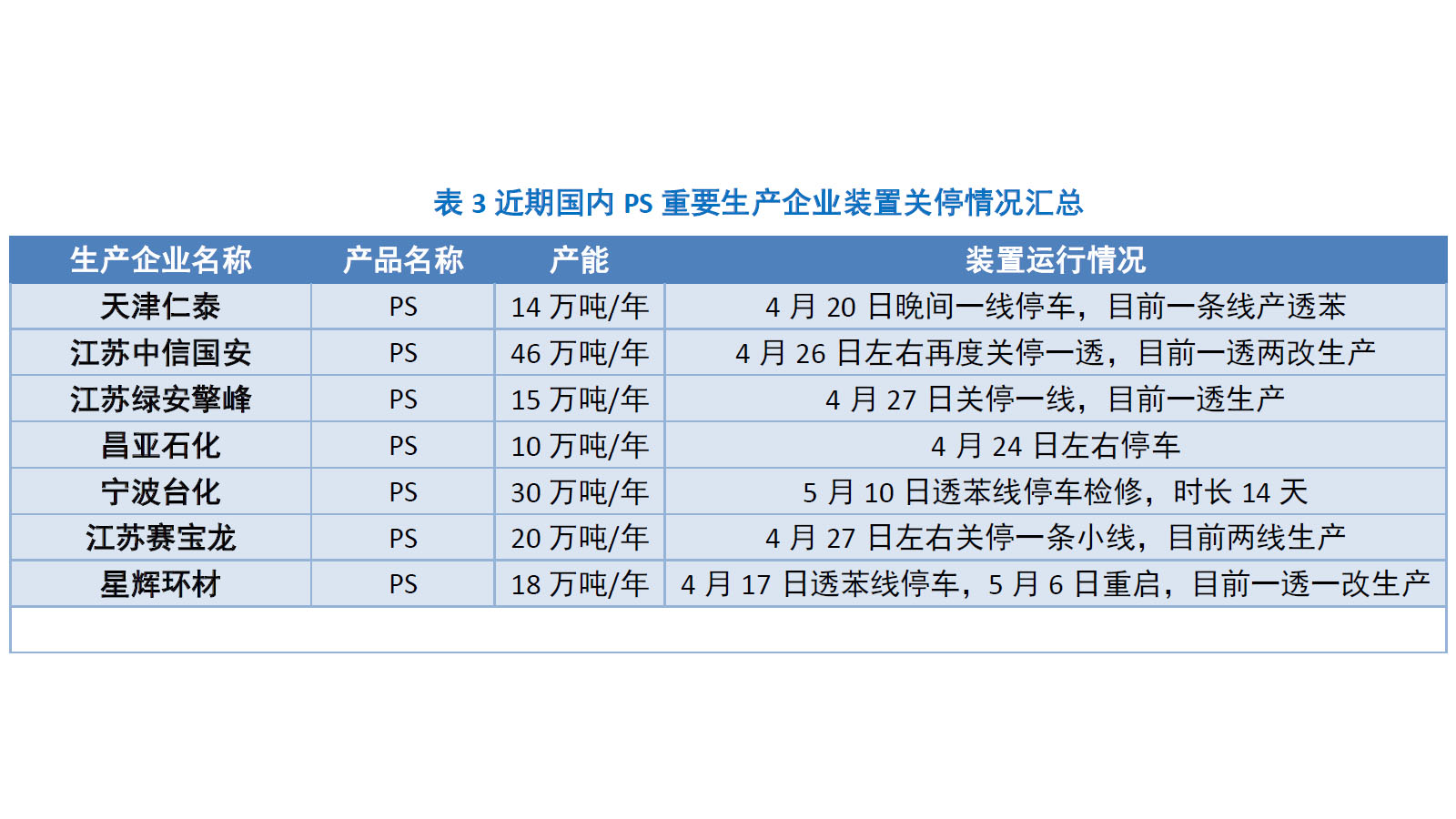

本周国内 PS 平均开工率在 78.5%左右,环比下降 2.1%。昌亚石化停车;绿安擎峰一透;星辉一透一改;仁信两透;天津仁泰一透;赛宝龙两线生产;湛江新中美一透一改;中信国安一透两改;宁波台化透苯线停车,改苯正常生产;独山子石化、福建天原、辽通化工、上海赛科、雅仕德、英力士苯领、扬子巴斯夫、广州石化正常生产。PS 需求篇

今年一季度,我国货物贸易进出口总值 8.47 万亿元,比去年同期增长 29.2%;实际使用外资 3024.7 亿元,同比增长 39.9%,增幅双双创下历史新高。PS 市场产业链篇

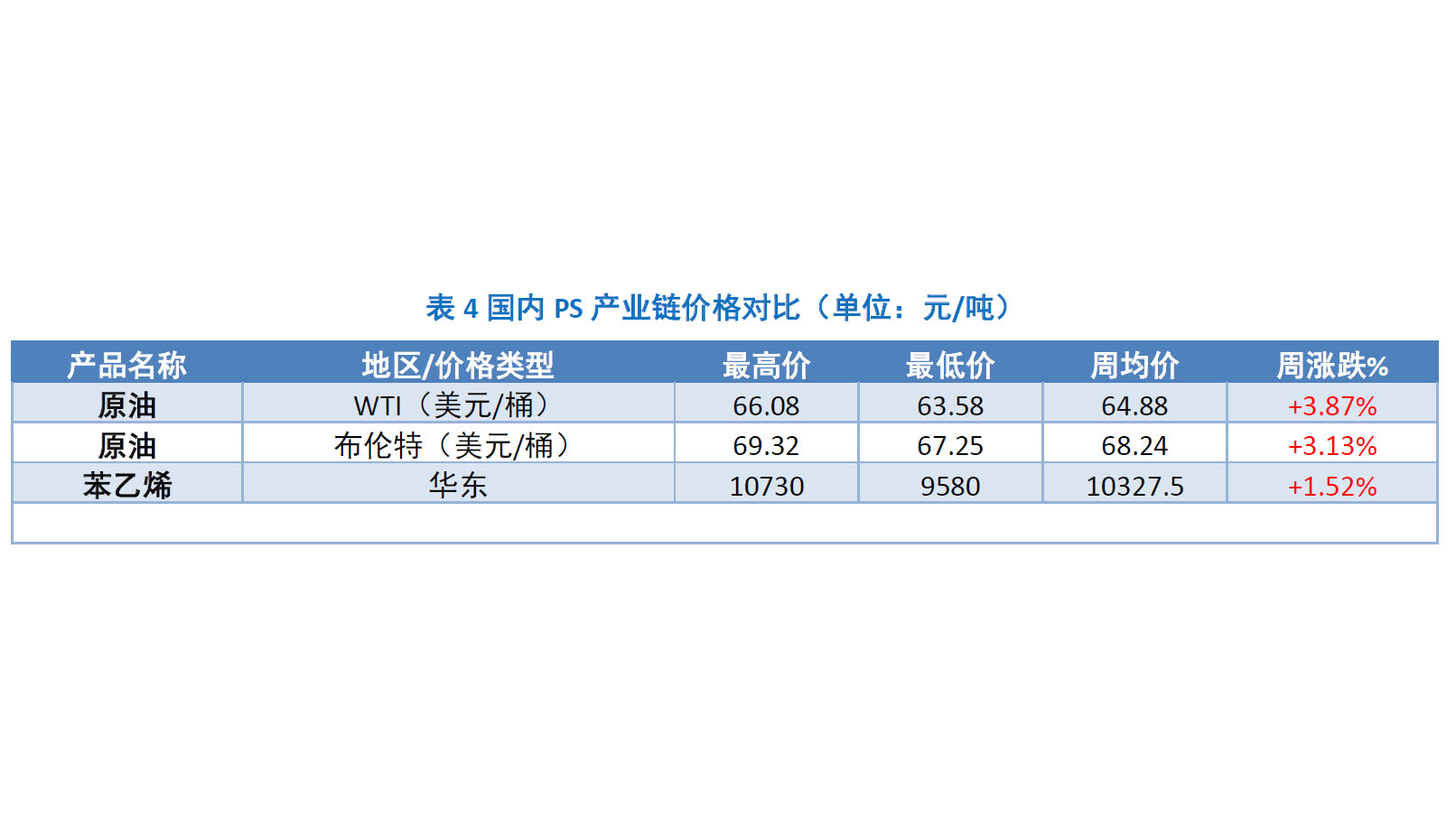

国际原油:本周(4.29-5.12),国际原油期货价格呈现震荡上行走势,但美布两油均价较上周均上涨。周内,前期,EIA 库存数据整体利好油价,原油库存数据增幅小于市场预期。后期,EIA 库存超预期下降,提振油价。OPEC+乐观预期原油需求前景,2021 年全球石油需求将增长 600 万桶/日。欧洲需求增长乐观,美国有更多州开始放松封锁。另外美国东部 17 个州和首都所在的华盛顿特区进入紧急状态,以应对勒索软件的攻击,管道燃料运输受影响为油价提供支撑。另一方面,周内前期,受到印度及其它地区新冠肺炎病例增加打压,油价下跌。墨西哥湾炼油厂减产限制原油需求,美国管道运输逐步恢复运营也利空油价。此外,市场调查数据显示,由于伊朗和俄罗斯的原油产量激增,OPEC 原油产量 4 月份上升。 苯乙烯:五一前后华东苯乙烯一波三折,宽幅震荡,节前短暂下滑后节后大幅冲高然回调收尾,主要来自于外围商品、成本端及自身供需面的驱动。假期前期货避险平仓大幅回落,而部分下游假期存减停产计划场内买气缺失,少数商家积极了结,期现货同步受挫,华东现货一度回落至 9580-9600 元/吨。节后归来,大宗及化工商品共振式拉涨,宁波科元计划外停车点燃市场挺涨气氛,而原料纯苯强势走高,苯乙烯货紧局面迟迟得不到缓解,恐涨情绪下部分刚需小单及合约补空积极入市追涨,期现接连冲高,周内一度突破 10700元/吨,刷新年内高点。不过随着大宗商品回调施压,苯乙烯难以独善其身,涨幅快速回吐。截止稿前,华东现货收盘围绕 10430-10450 元/吨,环比涨 600-630 元/吨。 PS 成本盈利:截至周四,PS 企业理论生产成本在 11230-11430 元/吨,理论上亏损 100 元/吨左右。PS 市场产业链篇

国际原油:本周(4.29-5.12),国际原油期货价格呈现震荡上行走势,但美布两油均价较上周均上涨。周内,前期,EIA 库存数据整体利好油价,原油库存数据增幅小于市场预期。后期,EIA 库存超预期下降,提振油价。OPEC+乐观预期原油需求前景,2021 年全球石油需求将增长 600 万桶/日。欧洲需求增长乐观,美国有更多州开始放松封锁。另外美国东部 17 个州和首都所在的华盛顿特区进入紧急状态,以应对勒索软件的攻击,管道燃料运输受影响为油价提供支撑。另一方面,周内前期,受到印度及其它地区新冠肺炎病例增加打压,油价下跌。墨西哥湾炼油厂减产限制原油需求,美国管道运输逐步恢复运营也利空油价。此外,市场调查数据显示,由于伊朗和俄罗斯的原油产量激增,OPEC 原油产量 4 月份上升。 苯乙烯:五一前后华东苯乙烯一波三折,宽幅震荡,节前短暂下滑后节后大幅冲高然回调收尾,主要来自于外围商品、成本端及自身供需面的驱动。假期前期货避险平仓大幅回落,而部分下游假期存减停产计划场内买气缺失,少数商家积极了结,期现货同步受挫,华东现货一度回落至 9580-9600 元/吨。节后归来,大宗及化工商品共振式拉涨,宁波科元计划外停车点燃市场挺涨气氛,而原料纯苯强势走高,苯乙烯货紧局面迟迟得不到缓解,恐涨情绪下部分刚需小单及合约补空积极入市追涨,期现接连冲高,周内一度突破 10700元/吨,刷新年内高点。不过随着大宗商品回调施压,苯乙烯难以独善其身,涨幅快速回吐。截止稿前,华东现货收盘围绕 10430-10450 元/吨,环比涨 600-630 元/吨。 PS 成本盈利:截至周四,PS 企业理论生产成本在 11230-11430 元/吨,理论上亏损 100 元/吨左右。PS 市场展望篇

附录:买塑网PS 周报数据说明 1、 发送时间:买塑网周报每周四下午出台,报告中涉及到的数据均截止到每周四下午收盘时段。 2、 PS 行业利润 利润的高低是中国 PS 行业运作的重要指标,利润主要跟踪 PS 产品利润。 利润=产品市场价格-原料单耗*原料价格-其它费用 3、PS 开工率 PS 企业开工数据主要来自买塑网统计的数据。对国内 PS 企业开工情况进行详细跟踪,频率可细化到月度、周度、日度。另外也会密切跟踪企业的开停车情况。 4、地域划分:PS 市场展望篇

附录:买塑网PS 周报数据说明 1、 发送时间:买塑网周报每周四下午出台,报告中涉及到的数据均截止到每周四下午收盘时段。 2、 PS 行业利润 利润的高低是中国 PS 行业运作的重要指标,利润主要跟踪 PS 产品利润。 利润=产品市场价格-原料单耗*原料价格-其它费用 3、PS 开工率 PS 企业开工数据主要来自买塑网统计的数据。对国内 PS 企业开工情况进行详细跟踪,频率可细化到月度、周度、日度。另外也会密切跟踪企业的开停车情况。 4、地域划分:PS 市场展望篇

附录:买塑网PS 周报数据说明 1、 发送时间:买塑网周报每周四下午出台,报告中涉及到的数据均截止到每周四下午收盘时段。 2、 PS 行业利润 利润的高低是中国 PS 行业运作的重要指标,利润主要跟踪 PS 产品利润。 利润=产品市场价格-原料单耗*原料价格-其它费用 3、PS 开工率 PS 企业开工数据主要来自买塑网统计的数据。对国内 PS 企业开工情况进行详细跟踪,频率可细化到月度、周度、日度。另外也会密切跟踪企业的开停车情况。 4、地域划分: