本周国内聚乙烯市场分析

本周国内市场分析 国内石化库存下降后,陆续调涨出厂/出库价格,线性期货上涨,推动现货行情走高,以线性为主。中间商及下游补仓,市场成交气氛较为活跃。本周四,华北高压普通膜料主流 10300-10700 元/吨,较上周持平,国产线性主流报价 9650-10000 元/吨,较上周涨 300 元/吨,燕山周边 1C7A报 11600-11650 元/吨,较上周持平。 本周低压价格继续向好,部分货源偏紧,价格涨幅明显,市场交投尚可,截止本周四华东 5000S 主流报 10100-10200 元/吨,价格较上周涨 100 元/吨;注塑主流报 9750-10100 元/吨,高端价格较上周涨 50元/吨;中空 5502 主流报 10650-10750 元/吨,价格较上周涨 100-150 元/吨;膜料主流报 10850-11100元/吨,价格较上周涨 300-450 元/吨。10 月 19 日买塑网低压价格指数10367,较10月12日涨202,涨幅1.99%。本周国内聚乙烯市场分析

本周国内市场分析 国内石化库存下降后,陆续调涨出厂/出库价格,线性期货上涨,推动现货行情走高,以线性为主。中间商及下游补仓,市场成交气氛较为活跃。本周四,华北高压普通膜料主流 10300-10700 元/吨,较上周持平,国产线性主流报价 9650-10000 元/吨,较上周涨 300 元/吨,燕山周边 1C7A报 11600-11650 元/吨,较上周持平。 本周低压价格继续向好,部分货源偏紧,价格涨幅明显,市场交投尚可,截止本周四华东 5000S 主流报 10100-10200 元/吨,价格较上周涨 100 元/吨;注塑主流报 9750-10100 元/吨,高端价格较上周涨 50元/吨;中空 5502 主流报 10650-10750 元/吨,价格较上周涨 100-150 元/吨;膜料主流报 10850-11100元/吨,价格较上周涨 300-450 元/吨。10 月 19 日买塑网低压价格指数10367,较10月12日涨202,涨幅1.99%。本周国内聚乙烯市场分析

本周国内市场分析 国内石化库存下降后,陆续调涨出厂/出库价格,线性期货上涨,推动现货行情走高,以线性为主。中间商及下游补仓,市场成交气氛较为活跃。本周四,华北高压普通膜料主流 10300-10700 元/吨,较上周持平,国产线性主流报价 9650-10000 元/吨,较上周涨 300 元/吨,燕山周边 1C7A报 11600-11650 元/吨,较上周持平。 本周低压价格继续向好,部分货源偏紧,价格涨幅明显,市场交投尚可,截止本周四华东 5000S 主流报 10100-10200 元/吨,价格较上周涨 100 元/吨;注塑主流报 9750-10100 元/吨,高端价格较上周涨 50元/吨;中空 5502 主流报 10650-10750 元/吨,价格较上周涨 100-150 元/吨;膜料主流报 10850-11100元/吨,价格较上周涨 300-450 元/吨。10 月 19 日买塑网低压价格指数10367,较10月12日涨202,涨幅1.99%。本周国内聚乙烯市场分析

本周国内市场分析 国内石化库存下降后,陆续调涨出厂/出库价格,线性期货上涨,推动现货行情走高,以线性为主。中间商及下游补仓,市场成交气氛较为活跃。本周四,华北高压普通膜料主流 10300-10700 元/吨,较上周持平,国产线性主流报价 9650-10000 元/吨,较上周涨 300 元/吨,燕山周边 1C7A报 11600-11650 元/吨,较上周持平。 本周低压价格继续向好,部分货源偏紧,价格涨幅明显,市场交投尚可,截止本周四华东 5000S 主流报 10100-10200 元/吨,价格较上周涨 100 元/吨;注塑主流报 9750-10100 元/吨,高端价格较上周涨 50元/吨;中空 5502 主流报 10650-10750 元/吨,价格较上周涨 100-150 元/吨;膜料主流报 10850-11100元/吨,价格较上周涨 300-450 元/吨。10 月 19 日买塑网低压价格指数10367,较10月12日涨202,涨幅1.99%。本周国内聚乙烯市场分析

本周国内分地区市场分析 华北地区:本周线性、低压膜、中空、管材上涨,高压相对稳定,中间商及下游补仓,市场成交气氛较为活跃。周四发稿时线性主流 9650-10000 元/吨,高压主流 10300-10700 元/吨,低压拉丝主流9900-10200 元/吨,注塑主流 9600-10000 元/吨,中空 10500-10800 元/吨,膜 10600-11300 元/吨。 华东地区:本周市场氛围尚可,至本周四行情转弱。周前期在期货的连涨带动下,石化价格坚挺,市场报盘顺势走高,但高端成交显一般。发稿时线性主流9650-9750元/吨,高压主流10500-10650元/ 吨,低压拉丝5000S主流报10100-10200元/吨,注塑主流报9750-10100元/吨,中空主流报10550-10750元/吨,膜料主流报10850-11100元/吨。 华南地区:期货冲高回落,石化价格坚挺,高压/线性货源偏少,下游适量补仓,本周四气氛有所回落,成交刚需为主。发稿时线性主流9950-10300元/吨。主流10550-10600元/吨,低压注塑主流9550-9850元/吨,中空主流10750-10850元/吨,拉丝主流9950-10300元/吨,膜料主流10800-10900元/吨。 西南地区:本周中油西南价格调涨,周初随期货走高,市场成交活跃,中后期终端对高价货源接受度降低,市场观望气氛增加。发稿时线性主流 9700-9900 元/吨,高压主流 10500-10700 元/吨,低压拉丝主流 10150-10250 元/吨。 华中地区:本周华中市场线性调涨,高压、低压货源持续偏紧,价格继续走高。发稿时线性主流9600-9700 元/吨,高压主流 10450-10650 元/吨,低压中空 10400-10700 元/吨。 东北地区:本周中油东北高压稳定为主,线性/低压价格上调,市场报盘顺势整理,下游刚需接货,市场交投气氛一般。发稿时线性主流 9700-9750 元/吨,高压主流 10500-10600 元/吨,中空主流10500-10600 元/吨,注塑主流 9900-10050 元/吨,膜料主流 10900-10950 元/吨,拉丝主流 10100-10150元/吨。 西北地区:本周中油西北部分价格上调,低压膜/中空货少,下游按需接货,实盘成交一般。发稿时线性主流 9800-9850 元/吨,高压主流 10450-10700 元/吨,中空无货,注塑主流 9800-10100 元/吨,膜料无货,拉丝主流 10000-10150 元/吨。本周国内聚乙烯市场分析

本周国内聚乙烯期货分析 本周连塑 L1801 合约大幅下行,指标方面来看,上方均线压制较强,持仓方面永安期货空单占据优势,预计短期连塑存继续下行可能。但下方探测 9500 附近支撑较强,整体跌幅有限。基于以上分析,预计短期连塑主力 L1801 合约下方探测 9500 支撑较强,短线波动区间在 9500-9800,建议逢高做空操作。本周国内聚乙烯市场分析

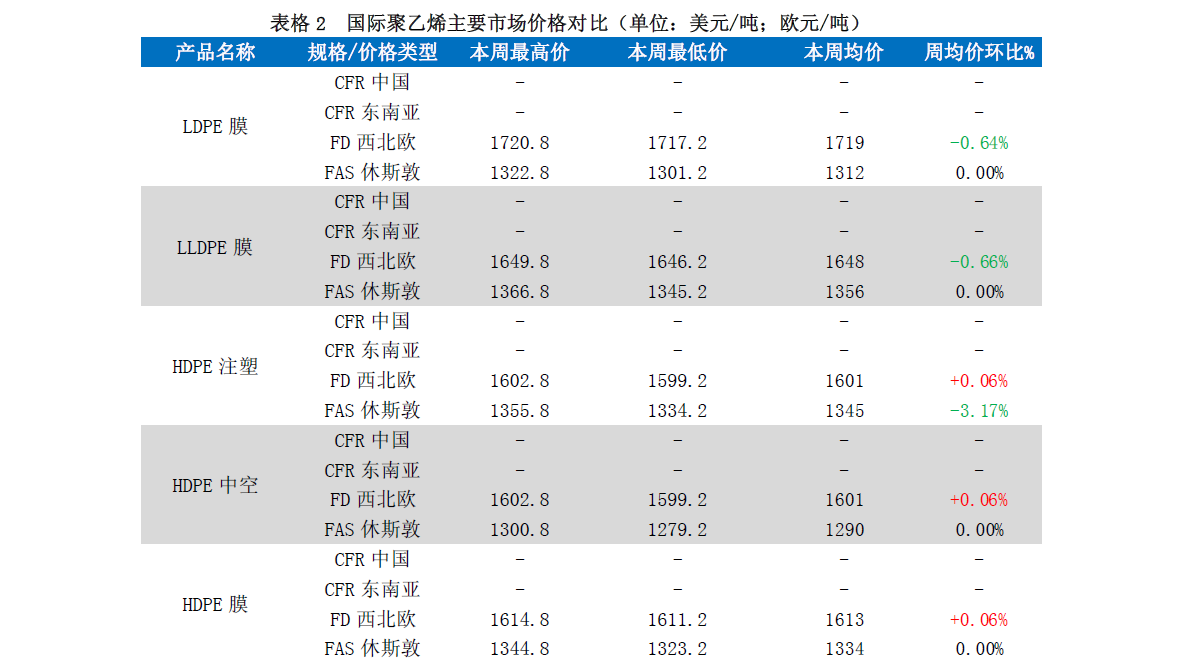

本周国际聚乙烯市场分析 本周美洲市场价格稳中有降,现货供应依旧有限,目前满足国内需求为主,国内价格高于出口地区,出口交易活动平淡。LLDPE 报价 1301-1323 美元/吨 FAS 休斯顿。LDPE 出口报价 1301-1334 美元/吨。HDPE中空级报价 1279-1301 美元/吨 FAS 休斯顿;HDPE 注塑级报价在 1334-1356 美元/吨 FAS 休斯顿,较上周跌 44 美元/吨;HDPE 薄膜级报价在 1323-1345 美元/吨 FAS 休斯顿。 本周西北欧市场供应充足,下游需求低迷,价格窄幅波动,多数业者观望为主,采购计划纷纷推迟,从基本面来看,11 月市场走势仍有下跌可能。欧洲 LLDPE(C4)现货报价 1220 欧元/吨 FD 西北欧,较上周稳定;LDPE 现货报价 1250 欧元/吨,较上周稳定;HDPE 注塑价格 1130 欧元/吨 FD 西北欧,较上周稳定;中空价格 1130 欧元/吨 FD 西北欧,较上周稳定;膜料价格 1150 欧元/吨,较上周稳定。国内聚乙烯重要生产企业产销动态

本周国内聚乙烯重要生产企业出厂报价 本周国内石化价格调涨,幅度在 100-400 元/吨。截至周四,线性主流 9700-10000 元/吨,高压主流 10400-10600 元/吨,低压拉丝主流9900-10200元/吨,注塑主流9600-10200 元/吨,中空主流 10400-10800 元/吨,低压膜料主流10400-10800 元/吨。国内聚乙烯重要生产企业产销动态

本周国内聚乙烯重要生产企业出厂报价 本周国内石化价格调涨,幅度在 100-400 元/吨。截至周四,线性主流 9700-10000 元/吨,高压主流 10400-10600 元/吨,低压拉丝主流9900-10200元/吨,注塑主流9600-10200 元/吨,中空主流 10400-10800 元/吨,低压膜料主流10400-10800 元/吨。国内聚乙烯重要生产企业产销动态

本周国内聚乙烯重要生产企业供应分析 中天合创管式高压装置10月1日停车,釜式高压装置9月21日停车,开车时间待定,神华宁煤全密度装置10月5日停车,开车时间待定。上海石化高压装置8月15-24日停车,开车时间待定。上海金菲低压装置 9 月 18 日停车,10 月 15 日开车。蒲城清洁能源全密度装置 10 月 15 日停车,计划 11 月15 日开车,周内高压装置停车居多。其中,中天合创高压装置停车,上海石化高压 1PE 停车,茂名石化老高压停车,燕山新高压停车三天,上海金菲低压装置停车,短期内货源供应略受影响。国内聚乙烯主要生产原料市场分析

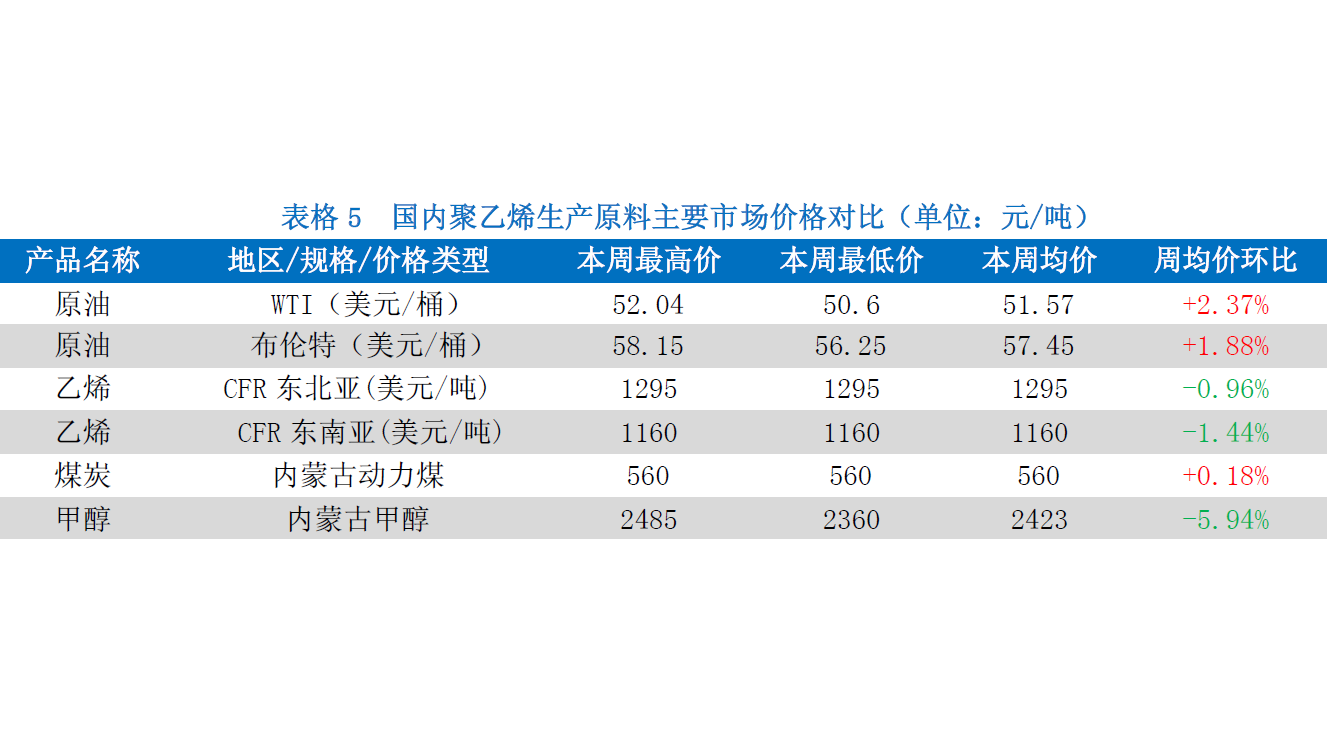

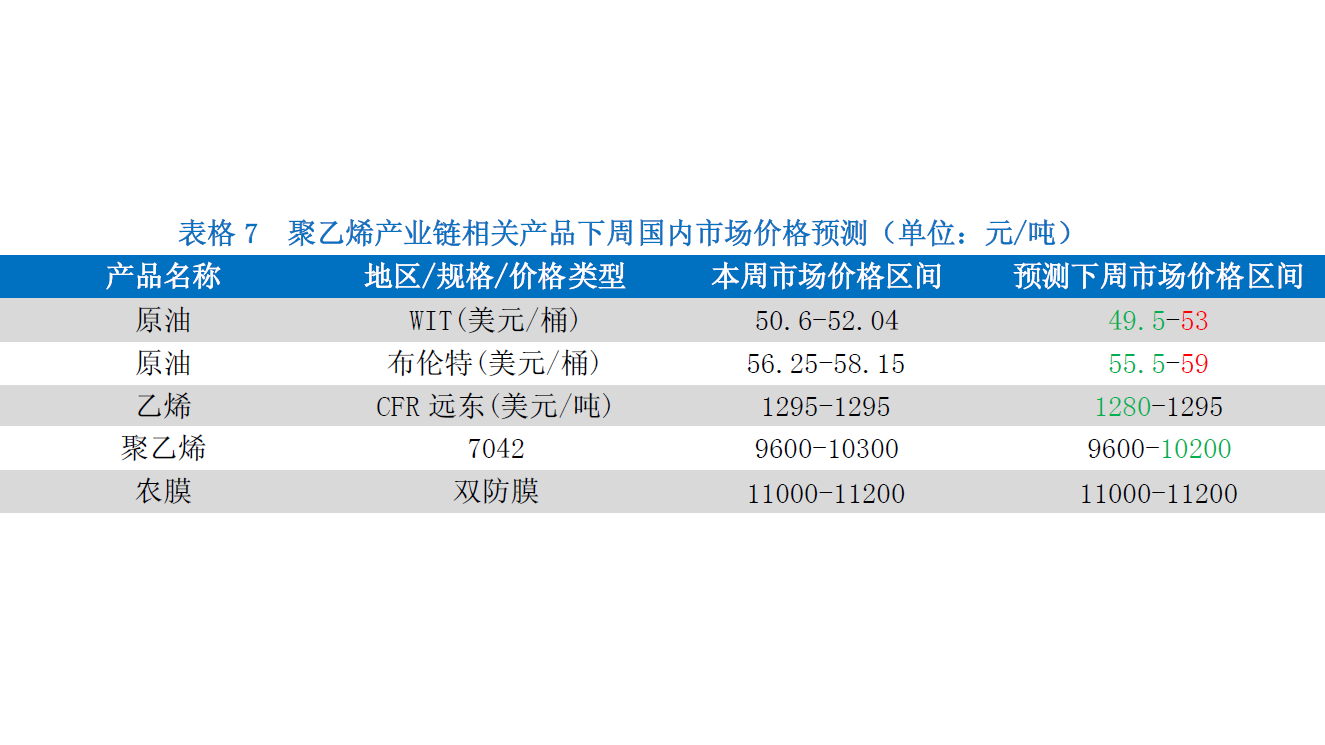

国内聚乙烯生产原料主要市场价格对比 本周(10.12-10.18),虽然IEA月度报告中的利空数据所引发的平仓结利令油价在周初一度受挫回落,不过由于 9 月份期间中国原油进口量出现强劲增长,提振了市场对需求回升的乐观心态,加上伊拉克库尔德地区交火事件以及美国总统特朗普拒绝认定伊朗遵守了核协议承诺所引发的地缘动荡事件也支撑了市场的避险买盘,带动油价在此后持续回升。不过,随着地缘风险事件降温,投资者避险情绪回落令油价上行动能减弱,加上美国汽油及馏分油库存皆录得增长也打压了市场看多心态,因此即使美国原油库存及产量录得大幅下降,但油价涨势在本周后期仍明显受限。 WTI 本周均价为 51.57 美元/桶,较上周上涨 1.19 美元/桶,或 2.37%;布伦特本周均价为 57.45 美元/桶,较上周上涨 1.06 美元/桶,或 1.88%。 料进入下周(10.19-10.25),油价预计将出现回落,但幅度有限。市场目前主要的支撑点来源于伊拉克混乱的政治局面以及 OPEC 对于延续减产的坚决。不过伊拉克政局不稳,影响难以评估,且对油价的影响在降温。而 OPEC 方面,近期爆出可能会延期减产 9 个月以及将吸纳更多产油国进去 OPEC,这极大鼓舞了市场人气,也支撑着油价下行空间有限。不过,目前炼厂开工季节性下滑,原油需求受到抑制,虽然沙特将会削减出口,但是随着美原油的流入,欧洲地区轻油市场出现过剩,使得 BRENT 上行压力激增。而美国方面,虽然由于出口放量以及飓风影响叠加,使得库存出现大幅下降,但这都没有可持续性,随着炼厂开工下滑,美国库存将会季节性回升,这也将对油价造成打压。预计下周 WTI 油价运行区间在 49.5-53 美元之间。国内聚乙烯主要生产原料市场分析

国内聚乙烯生产原料主要市场价格对比 本周(10.12-10.18),虽然IEA月度报告中的利空数据所引发的平仓结利令油价在周初一度受挫回落,不过由于 9 月份期间中国原油进口量出现强劲增长,提振了市场对需求回升的乐观心态,加上伊拉克库尔德地区交火事件以及美国总统特朗普拒绝认定伊朗遵守了核协议承诺所引发的地缘动荡事件也支撑了市场的避险买盘,带动油价在此后持续回升。不过,随着地缘风险事件降温,投资者避险情绪回落令油价上行动能减弱,加上美国汽油及馏分油库存皆录得增长也打压了市场看多心态,因此即使美国原油库存及产量录得大幅下降,但油价涨势在本周后期仍明显受限。 WTI 本周均价为 51.57 美元/桶,较上周上涨 1.19 美元/桶,或 2.37%;布伦特本周均价为 57.45 美元/桶,较上周上涨 1.06 美元/桶,或 1.88%。 料进入下周(10.19-10.25),油价预计将出现回落,但幅度有限。市场目前主要的支撑点来源于伊拉克混乱的政治局面以及 OPEC 对于延续减产的坚决。不过伊拉克政局不稳,影响难以评估,且对油价的影响在降温。而 OPEC 方面,近期爆出可能会延期减产 9 个月以及将吸纳更多产油国进去 OPEC,这极大鼓舞了市场人气,也支撑着油价下行空间有限。不过,目前炼厂开工季节性下滑,原油需求受到抑制,虽然沙特将会削减出口,但是随着美原油的流入,欧洲地区轻油市场出现过剩,使得 BRENT 上行压力激增。而美国方面,虽然由于出口放量以及飓风影响叠加,使得库存出现大幅下降,但这都没有可持续性,随着炼厂开工下滑,美国库存将会季节性回升,这也将对油价造成打压。预计下周 WTI 油价运行区间在 49.5-53 美元之间。国内聚乙烯主要生产原料市场分析

国内聚乙烯生产原料主要市场价格对比 本周(10.12-10.18),虽然IEA月度报告中的利空数据所引发的平仓结利令油价在周初一度受挫回落,不过由于 9 月份期间中国原油进口量出现强劲增长,提振了市场对需求回升的乐观心态,加上伊拉克库尔德地区交火事件以及美国总统特朗普拒绝认定伊朗遵守了核协议承诺所引发的地缘动荡事件也支撑了市场的避险买盘,带动油价在此后持续回升。不过,随着地缘风险事件降温,投资者避险情绪回落令油价上行动能减弱,加上美国汽油及馏分油库存皆录得增长也打压了市场看多心态,因此即使美国原油库存及产量录得大幅下降,但油价涨势在本周后期仍明显受限。 WTI 本周均价为 51.57 美元/桶,较上周上涨 1.19 美元/桶,或 2.37%;布伦特本周均价为 57.45 美元/桶,较上周上涨 1.06 美元/桶,或 1.88%。 料进入下周(10.19-10.25),油价预计将出现回落,但幅度有限。市场目前主要的支撑点来源于伊拉克混乱的政治局面以及 OPEC 对于延续减产的坚决。不过伊拉克政局不稳,影响难以评估,且对油价的影响在降温。而 OPEC 方面,近期爆出可能会延期减产 9 个月以及将吸纳更多产油国进去 OPEC,这极大鼓舞了市场人气,也支撑着油价下行空间有限。不过,目前炼厂开工季节性下滑,原油需求受到抑制,虽然沙特将会削减出口,但是随着美原油的流入,欧洲地区轻油市场出现过剩,使得 BRENT 上行压力激增。而美国方面,虽然由于出口放量以及飓风影响叠加,使得库存出现大幅下降,但这都没有可持续性,随着炼厂开工下滑,美国库存将会季节性回升,这也将对油价造成打压。预计下周 WTI 油价运行区间在 49.5-53 美元之间。国内聚乙烯主要生产原料市场分析

国内聚乙烯生产原料主要市场价格对比 本周(10.12-10.18),虽然IEA月度报告中的利空数据所引发的平仓结利令油价在周初一度受挫回落,不过由于 9 月份期间中国原油进口量出现强劲增长,提振了市场对需求回升的乐观心态,加上伊拉克库尔德地区交火事件以及美国总统特朗普拒绝认定伊朗遵守了核协议承诺所引发的地缘动荡事件也支撑了市场的避险买盘,带动油价在此后持续回升。不过,随着地缘风险事件降温,投资者避险情绪回落令油价上行动能减弱,加上美国汽油及馏分油库存皆录得增长也打压了市场看多心态,因此即使美国原油库存及产量录得大幅下降,但油价涨势在本周后期仍明显受限。 WTI 本周均价为 51.57 美元/桶,较上周上涨 1.19 美元/桶,或 2.37%;布伦特本周均价为 57.45 美元/桶,较上周上涨 1.06 美元/桶,或 1.88%。 料进入下周(10.19-10.25),油价预计将出现回落,但幅度有限。市场目前主要的支撑点来源于伊拉克混乱的政治局面以及 OPEC 对于延续减产的坚决。不过伊拉克政局不稳,影响难以评估,且对油价的影响在降温。而 OPEC 方面,近期爆出可能会延期减产 9 个月以及将吸纳更多产油国进去 OPEC,这极大鼓舞了市场人气,也支撑着油价下行空间有限。不过,目前炼厂开工季节性下滑,原油需求受到抑制,虽然沙特将会削减出口,但是随着美原油的流入,欧洲地区轻油市场出现过剩,使得 BRENT 上行压力激增。而美国方面,虽然由于出口放量以及飓风影响叠加,使得库存出现大幅下降,但这都没有可持续性,随着炼厂开工下滑,美国库存将会季节性回升,这也将对油价造成打压。预计下周 WTI 油价运行区间在 49.5-53 美元之间。国内聚乙烯主要生产原料市场分析

中国甲醇/煤炭价格走势 本期乙烯单体价格下滑,10 月 18 日 CFR 东北亚收 1295 美元/吨,本期均价 1295 美元/吨,较上周降 0.96%;CFR 东南亚收 1160 美元/吨,较上周降 1.44%。市场成交清淡。中东至亚洲货源不断,现货供应充足。沙特 Rabigh 有一单 11 月 4-5 日装船的 9000 吨船货正在招标,截止日期 10 月 22 日。前期 11000吨货物已于周末装船,买方不明。亚欧价差目前在 118.5 美元/吨,当亚洲市场价格高出欧洲 100 美元/吨以上时,贸易商更愿意将货物卖往亚洲。另一方面,部分业者表示,衍生品市场的反弹或将给亚洲乙烯市场带来支撑。 煤炭:近期煤炭库存市场供需关系有所缓解。山西、陕西和内蒙古三个煤炭主产区陆续公告了建设煤矿产能情况,后期优质产能还将陆续释放。近期国家发改委批复了中煤集团旗下两大煤矿,总投入 134 个亿,总产能 1400 万吨。并且今年各省市积极实施冬季清洁取暖改造工作,冬季供暖煤炭需求将有所减少,煤炭缺货的现象小概率出现。预计今年的煤价不会再出现强势上涨的现象,煤炭供应偏紧的局面可能在明年年中得到缓解。 甲醇:本周国内甲醇市场维持差异化整理行情,其中内地市场震荡走低,且西北地区跌幅较大,港口则维持期现联动震荡行情。周初受出货欠佳、库存升高及对十九大运输受限预期等利空因素影响,市场报盘不断走低,周中部分厂家仍有二次降价举措,然受期货反弹支撑,整体跌幅有限。值得一提的是,随着内地走跌、港口震荡影响,内地、港口价差不断扩大,部分内地货流入港口市场,预计后市港口供应面或相对充裕。国内聚乙烯主要下游消费市场分析

本周农膜价格继续整理为主,农膜需求旺季,订单积累尚可,报价较为平稳。原料方面,线性期货先扬后抑,石化价格部分报高,PE 市场涨后略有回落,上下涨幅较小,农膜成本变动不大,报价维稳为主。截至周四,山东地区双防膜主流价格 11000-11200 元/吨,华东地区双防膜主流价格 11500 元/吨,华南地区双防膜主流价格 11400-11800 元/吨,山东地区地膜主流价格 10200 元/吨,较上周末基本持平。 本周农膜开机率在 60%左右,较上周涨 6 个百分点。农膜生产旺季,企业订单积累较多,中大型棚膜企业一般可排产 2-4 周,开机率一般在 5-9 成,日产量在 30-160 吨不等,小型企业开机率日产量在15-30 吨。地膜方面,大蒜膜需求收尾,生产减弱。南方地膜逐渐释放,西北地区部分秋用地膜少许跟进,部分大型地膜企业有一定招标订单,生产尚可,小厂停机为主。普通白膜需求一般,中大型企业生产尚可,小厂生产略少。 山东地区农膜开机率在 70%左右,较上周上涨 5 个百分点。农膜生产进入高峰,企业日产量处于年内峰值。华东地区农膜开机率在 60%左右,较上周上涨 5 个百分点。中大型农膜企业生产尚可,订单逐渐积累,小型企业以小膜为主,生产略显偏低。华南地区农膜开机率在 50%左右,较上周上涨 5 个百分点。水果用膜及养殖膜需求逐渐增多,中大型企业开机较好,生产尚可,小厂生产略显平淡。国内聚乙烯下周市场预测

近期聚乙烯市场重要关注点 引起价格上涨因素 1、 四季度需求旺季,需求支撑向好 2、 低压、高压市场货源紧张 引起价格下跌因素 1、连续上涨终端商家谨慎,上涨压力增加 2、十月份销售压力略大,库存中等偏高国内聚乙烯下周市场预测

下周聚乙烯市场预测 影响因素: 1、宏观 国际新闻:10 月 18 日,美联储最新的褐皮书显示,美国经济活动在 9 月至 10 月初的增长速度温和减缓。此外,报告还显示,尽管劳动力市场紧张,但大多数地区的工资压力和物价压力仍然不大。美国 9 月开工的房屋数量为 112.7 万户,较 8 月的 118.3 万下降 4.7%。美联储的卡普兰(Kaplan)指出,这是市场预示未来经济增长乏力的信号。英国统计局周三(10 月 18 日)公布的数据显示,8 月之前的三个月内英国失业人口减少了 5.2 万人,但薪资增长率仍停滞在 2.1%。英国统计局在 17 日公布英国 CPI 通胀已升至 3%,这意味着英国家庭的实际收入连续第六个月下降。国内新闻:国家统计局 10 月 19 日发布,中国经济增长比较平稳,将提前实现全年新增就业目标。中国前三季度城镇新增就业 1097 万人,9 月31 个大城市调查失业率仅为 4.83%,为 2012 年以来最低。前三季度全国工业产能利用率 76.6%,比上年同期提高 3.5 个百分点。前三季度最终消费支出对 GDP 增长的贡献率为 64.5%,比上年同期提高 2.8 个百分点。中国前三季度固定资本形成对 GDP 的贡献率为 32.8%,进出口的贡献率为 2.7%。国内聚乙烯下周市场预测

市场心态 本周初期期货上涨,市场商家心态向好,商家交投活动活跃,终端需求刚需支撑下,石化库存也持续减少。周三过后,因期货走势转弱,终端对高价原料接受有限,交投活动有所减少,对十九大的召开,宏观数据以及宏观政策方面影响,多数商家对后市心态仍谨慎观望。国内聚乙烯下周市场预测

供需 供应方面,周内高压装置停车居多。其中,中天合创高压装置停车,上海石化高压 1PE 停车,茂名石化老高压停车,燕山新高压停车三天,上海金菲低压装置停车,短期内货源供应略受影响。蒲城清洁能源 10 月中旬计划检修一个月,10 月份线性供应略受影响。需求面,本周农膜开机率继续增加,较上周提高 6%左右,平均开工率在 60%左右,大型生产企业开工基本已满负荷,十月份市场需求仍然旺季,终端刚需支撑较强。待续

感谢阅读!