PP 粒市场分析

本周国内 PP 粒市场分析 本周国内市场分析: 本周,PP 市场受期货拉涨提振,出厂价格快速上涨。两油库存中等偏低,为价格上涨提供便利条件。石化/中油多数大区出厂价格均有上涨。期货大幅上涨,中间商报盘趁机炒作,市场价格趁势走高,但实盘成交略显疲软。 截至本周四,拉丝料上调幅度在 50-350 元截至本周四,拉丝料上调幅度在 50-350 元市场方面,华北地区拉丝料报价区间在8300-8400 元/吨;华东地区拉丝料报价区间在 8400-8600 元/吨上涨 150 元/吨;华南地区拉丝料报价区间 8500-8600 元/吨上涨 100 元/吨。PP 粒市场分析

本周国内 PP 粒市场分析 本周国内市场分析: 本周,PP 市场受期货拉涨提振,出厂价格快速上涨。两油库存中等偏低,为价格上涨提供便利条件。石化/中油多数大区出厂价格均有上涨。期货大幅上涨,中间商报盘趁机炒作,市场价格趁势走高,但实盘成交略显疲软。 截至本周四,拉丝料上调幅度在 50-350 元截至本周四,拉丝料上调幅度在 50-350 元市场方面,华北地区拉丝料报价区间在8300-8400 元/吨;华东地区拉丝料报价区间在 8400-8600 元/吨上涨 150 元/吨;华南地区拉丝料报价区间 8500-8600 元/吨上涨 100 元/吨。PP 粒市场分析

本周国内 PP 粒市场分析 本周国内市场分析: 本周,PP 市场受期货拉涨提振,出厂价格快速上涨。两油库存中等偏低,为价格上涨提供便利条件。石化/中油多数大区出厂价格均有上涨。期货大幅上涨,中间商报盘趁机炒作,市场价格趁势走高,但实盘成交略显疲软。 截至本周四,拉丝料上调幅度在 50-350 元截至本周四,拉丝料上调幅度在 50-350 元市场方面,华北地区拉丝料报价区间在8300-8400 元/吨;华东地区拉丝料报价区间在 8400-8600 元/吨上涨 150 元/吨;华南地区拉丝料报价区间 8500-8600 元/吨上涨 100 元/吨。PP 粒市场分析

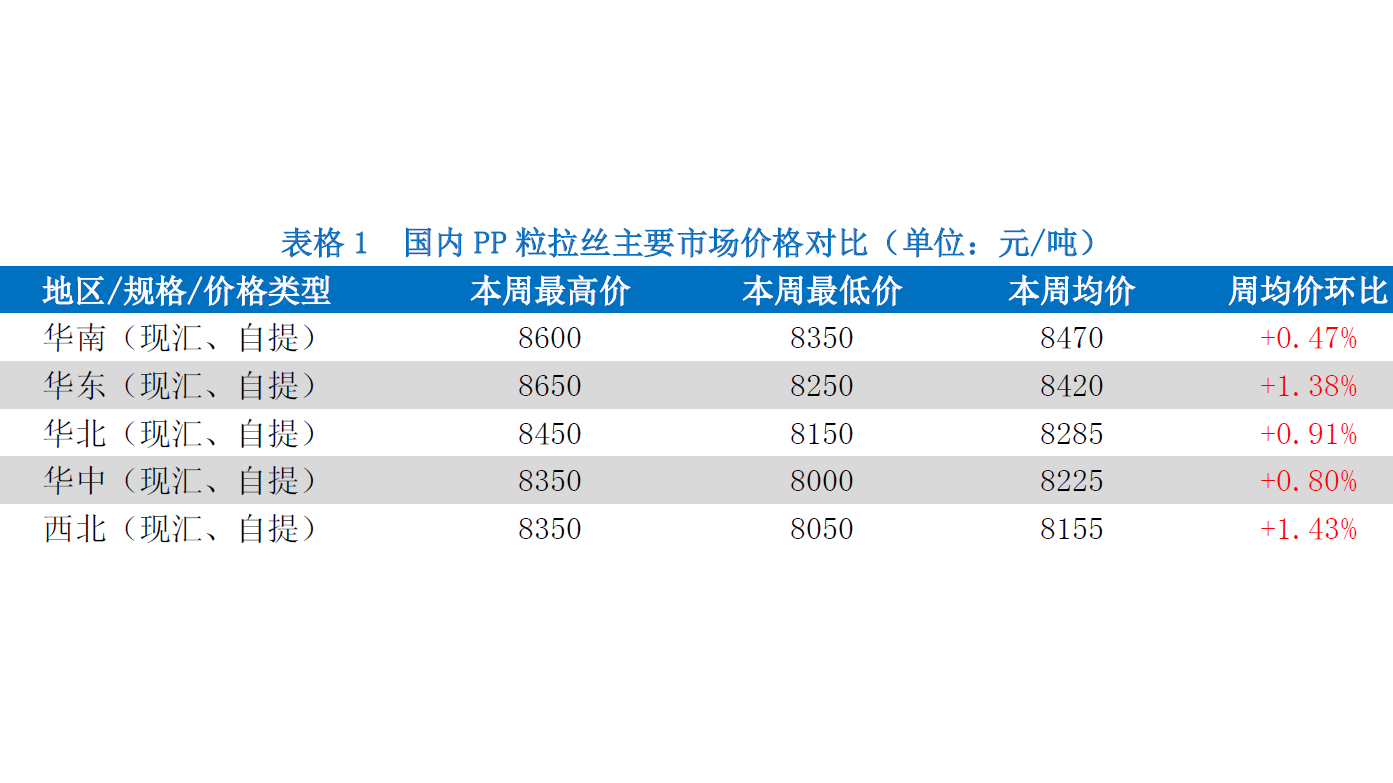

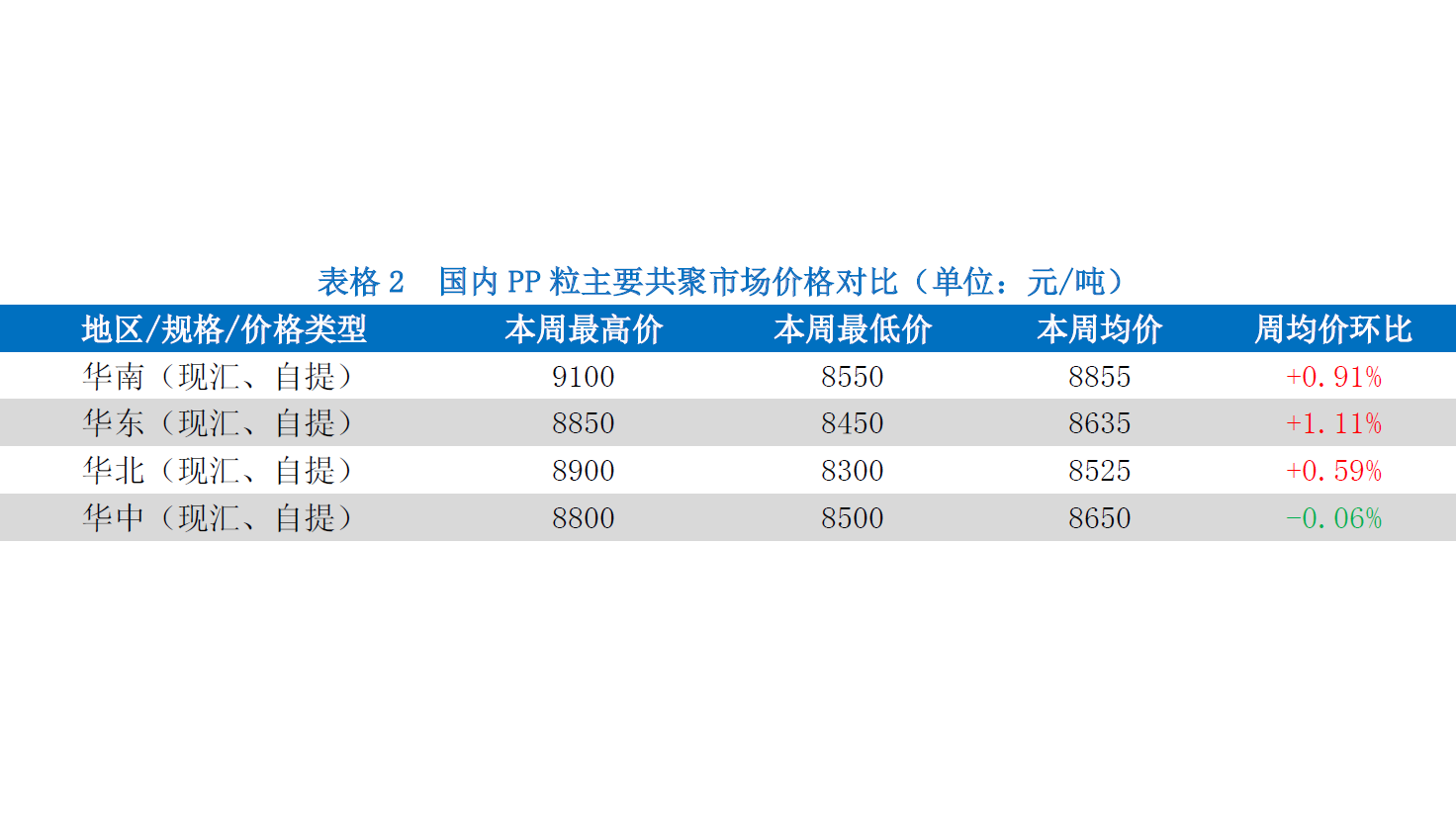

本周国内分地区市场分析 华北地区:两桶油库存先涨后降。全国环保监察力度加大,下游工厂开工率难以提升,货源消化缓慢,两油出货压力较前期有所增加。该地区下游工厂开工率难有较大提升,且本月前期检修装置陆续复产,市场供应量上涨,本周拉丝波动区间在 8300-8400 元/吨,共聚波动区间在 8500-8900 元/吨。 华东地区:本周 PP 市场延续震荡上涨,中石化/中石油上调出厂价格支撑,PP 期货上涨提振,华东市场涨势明显。由于过快的涨势,令需求逐渐陷入观望。短期来看,市场受此支撑,延续高位震荡走势为主,实盘成交仍存商谈空间。预计拉丝主流在 8300-8600 元/吨,共聚 8550-8850 元/吨。 华南地区:国内 PP 市场价格稳中小幅上涨。石化部分大区出厂价调涨,对市场的成本支撑有所增强。期货盘面高位运行,对市场心态产生的提振效果有限。贸易商随行出货为主,部分商家顺势小幅高报;下游工厂接货积极性没有明显变化,部分套保商低价接货,市场成交以刚需为主。 华中地区:本周华中地区市场震荡上行,与上周相比,拉丝料走高 100-150 元/吨,共聚料持稳。 PP1709 合约临近交割日期,主力合约已移仓 PP1801 合约,短期期货受原油和丙烯单体价格维持强势影响,走势偏强,但考虑到前期检修装置逐渐恢复开车,PP 产量处于上升趋势,加之在环保检查的影响下需求难以大幅增加,预计 PP 行情上涨空间有限。目前华中市场拉丝主流报盘在 8250-8350 元/吨,共聚报盘在 8550-8800 元/吨。 西南地区:期货经历连续上涨,现货受此提振稳中小涨,但涨幅不明显。来自成本面支撑依然强劲,期货走高一定程度提振业者信心,商家趁机出货。虽有部分价格小幅上涨,但实单仍维持按需采购,交投气氛一般。综合分析市场后期仍以僵持盘整为主,涨跌动力不大。 西北地区:本周西北地区市场价格整体走高,主流价格涨 150 元/吨左右。期货带动现货交投氛围,货源成本支撑不断增加。加之神华新疆/蒲城清洁能源装置临时停车,局部地区货源供应无压力,市场价持续高走。目前拉丝主流报价在 8200-8350 元/吨。 东北地区:本周东北地区市场小幅上行,与上周相比,拉丝料小涨 50 元/吨。多数石化企业出厂价格调涨,对市场的成本支撑作用有所增强,受此影响,贸易商随行出货为主,部分商家顺势小幅高报;下游工厂接货积极性没有明显变化,部分套保商低价接货,市场成交以刚需为主。目前东北市场拉丝主流报盘在 8250-8400 元/吨。PP 粒市场分析

本周国内 PP 粒期货分析 本周 PP1709 与 1801 合约换月,01 合约期价盘中连创新高。目前期价强势走势依旧,近期仍存上行动力,前期多单依然可以持有,最高价 8888,最低价 8470。持仓来看,永安期货大幅增持空单,后市做空心态明显。部分大区出厂价格补涨,市场报盘高位整理。均线系统来看,多头排列继续发散,KDJ 与 MACD指标偏多纠结,薛斯通道来看,短线压力位在8864 附近。综上所述,PP1801 合约短线高位整理,预计波动区间在 8600-8800,建议 5 日均线附近逢低做多。PP 粒市场分析

本周国际 PP 粒市场分析 本周亚洲 PP 市场休市。本周美国 PP 市场基本面有所改善,树脂需求似乎有所增加,市场供应尚可,价格涨势明显。均聚注塑出口报价 1124-1146 美元/吨 FAS 休斯顿,较上周涨 66 美元/吨,共聚报价在1168-1190 美元/吨 FAS 休斯顿,较上周涨 66 美元/吨。本周欧洲 PP 现货市场涨势依旧,均聚和共聚均有所上涨,因一些装置不可抗力,导致市场货源价供应略显偏紧,因丙烯原料紧张,对聚丙烯价格支撑明显,大部分业者认为 9 月原料成本将进一步增加。FD 西北欧 PP 均聚注塑现货估报 1150 欧元/吨,较上周涨 15 欧元/吨,市场报价 1050-1220 欧元/吨,均聚合约价在 1245 欧元/吨;共聚现货估报 1200 欧元/吨,较上周涨 15 欧元/吨,共聚合约价格在 1295 美元/吨。PP 粒市场分析

本周国际 PP 粒市场分析 本周亚洲 PP 市场休市。本周美国 PP 市场基本面有所改善,树脂需求似乎有所增加,市场供应尚可,价格涨势明显。均聚注塑出口报价 1124-1146 美元/吨 FAS 休斯顿,较上周涨 66 美元/吨,共聚报价在1168-1190 美元/吨 FAS 休斯顿,较上周涨 66 美元/吨。本周欧洲 PP 现货市场涨势依旧,均聚和共聚均有所上涨,因一些装置不可抗力,导致市场货源价供应略显偏紧,因丙烯原料紧张,对聚丙烯价格支撑明显,大部分业者认为 9 月原料成本将进一步增加。FD 西北欧 PP 均聚注塑现货估报 1150 欧元/吨,较上周涨 15 欧元/吨,市场报价 1050-1220 欧元/吨,均聚合约价在 1245 欧元/吨;共聚现货估报 1200 欧元/吨,较上周涨 15 欧元/吨,共聚合约价格在 1295 美元/吨。PP 粒市场分析

本周国际 PP 粒市场分析 本周亚洲 PP 市场休市。本周美国 PP 市场基本面有所改善,树脂需求似乎有所增加,市场供应尚可,价格涨势明显。均聚注塑出口报价 1124-1146 美元/吨 FAS 休斯顿,较上周涨 66 美元/吨,共聚报价在1168-1190 美元/吨 FAS 休斯顿,较上周涨 66 美元/吨。本周欧洲 PP 现货市场涨势依旧,均聚和共聚均有所上涨,因一些装置不可抗力,导致市场货源价供应略显偏紧,因丙烯原料紧张,对聚丙烯价格支撑明显,大部分业者认为 9 月原料成本将进一步增加。FD 西北欧 PP 均聚注塑现货估报 1150 欧元/吨,较上周涨 15 欧元/吨,市场报价 1050-1220 欧元/吨,均聚合约价在 1245 欧元/吨;共聚现货估报 1200 欧元/吨,较上周涨 15 欧元/吨,共聚合约价格在 1295 美元/吨。国内 PP 粒重要生产企业产销动态

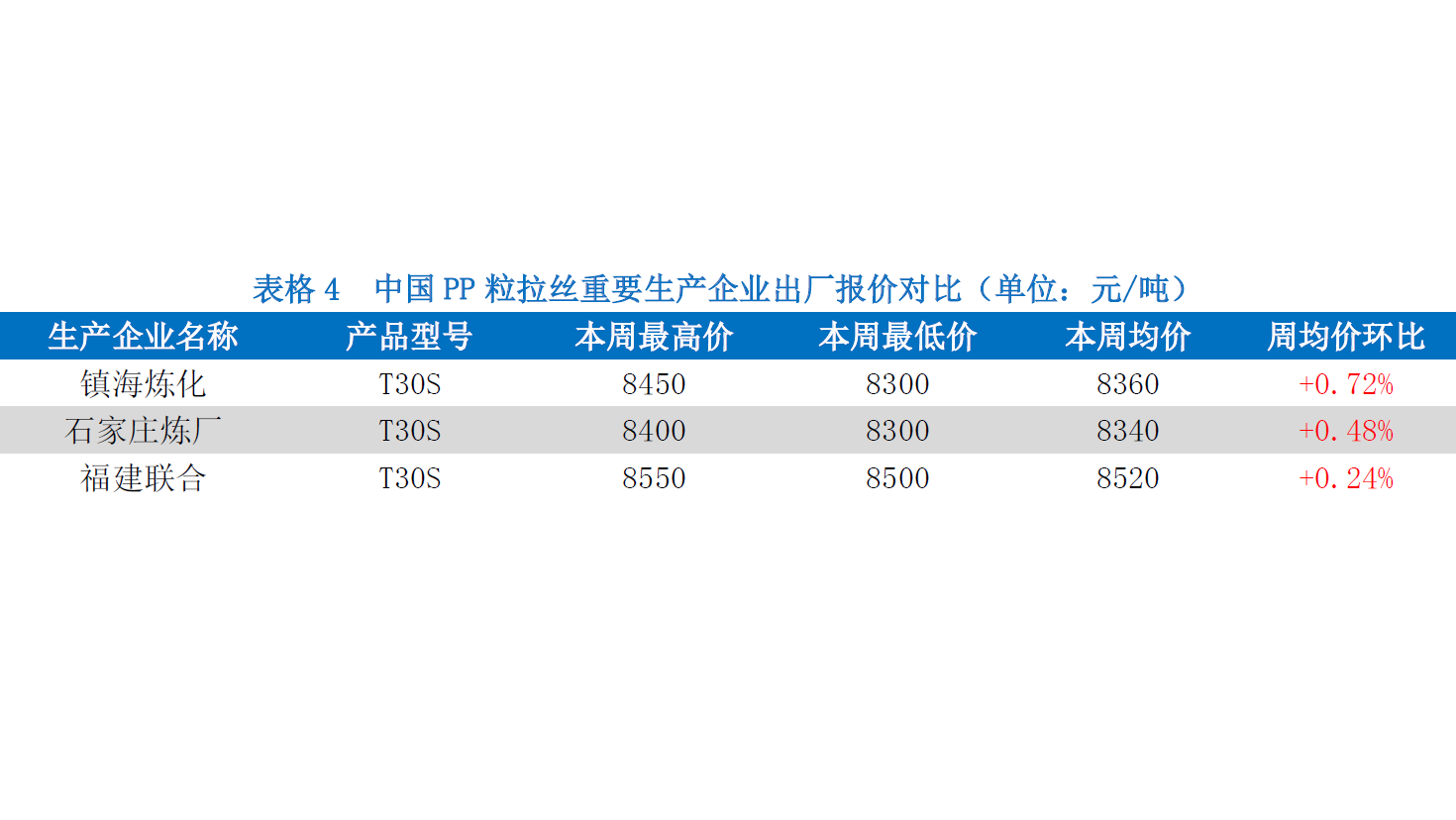

本周国内 PP 粒拉丝(油制)重要生产企业出厂报价 本周拉丝出厂价格上行,周均价环比涨0.24%-0.72%。石化大区无货源供应压力,轮番上调出厂价格,然市场价格快速上涨,需求延续观望态度,终端成交情况不佳。期货大幅升水现货,预计现货仍有上涨空间。 截止到目前,各大区出厂价格运行区间:华东地区拉丝料出厂价在 8450-8900 元/吨,华北地区拉丝料出厂价格在 8400-8900 元/吨,华南地区拉丝料出厂价格在 8350-8550 元/吨。国内 PP 粒重要生产企业产销动态

本周国内 PP 粒拉丝(油制)重要生产企业出厂报价 本周拉丝出厂价格上行,周均价环比涨0.24%-0.72%。石化大区无货源供应压力,轮番上调出厂价格,然市场价格快速上涨,需求延续观望态度,终端成交情况不佳。期货大幅升水现货,预计现货仍有上涨空间。 截止到目前,各大区出厂价格运行区间:华东地区拉丝料出厂价在 8450-8900 元/吨,华北地区拉丝料出厂价格在 8400-8900 元/吨,华南地区拉丝料出厂价格在 8350-8550 元/吨。国内 PP 粒重要生产企业产销动态

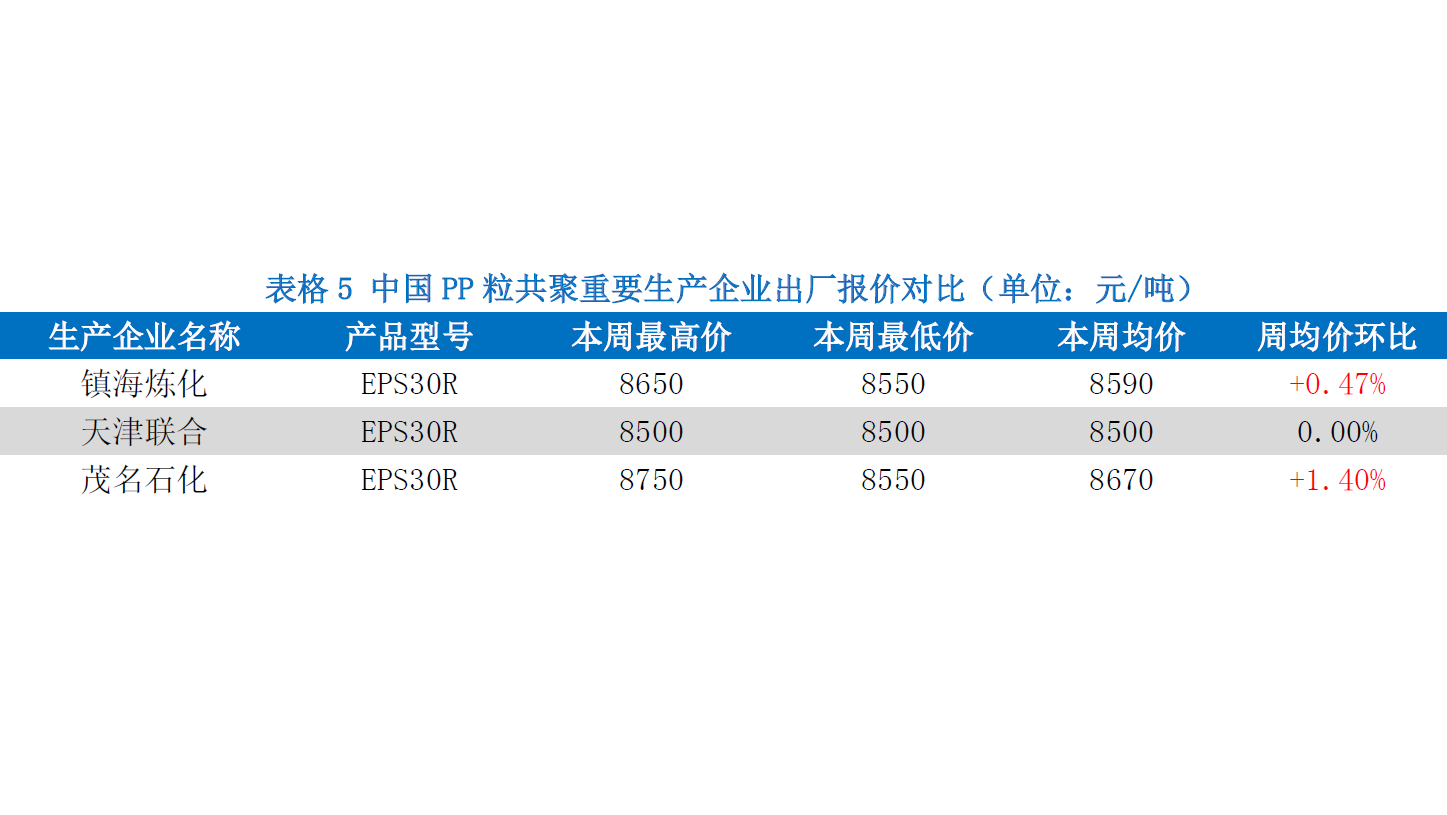

本周国内 PP 粒共聚(油制)重要生产企业出厂报价 本周 PP 共聚价格多数走高,周均价环比涨 0.00%-1.4%。多数石化大区上调出厂价格,成本支撑增加。随着天气转凉,下游厂家需求稍有改善,成交好于上周。 截止到目前,华东地区共聚出厂价主流8650-8900 元/吨,华北地区共聚出厂价主流8500 元/吨,华南地区共聚出厂价主流8600-8750 元/吨。国内 PP 粒重要生产企业产销动态

本周国内 PP 粒共聚(油制)重要生产企业出厂报价 本周 PP 共聚价格多数走高,周均价环比涨 0.00%-1.4%。多数石化大区上调出厂价格,成本支撑增加。随着天气转凉,下游厂家需求稍有改善,成交好于上周。 截止到目前,华东地区共聚出厂价主流8650-8900 元/吨,华北地区共聚出厂价主流8500 元/吨,华南地区共聚出厂价主流8600-8750 元/吨。国内 PP 粒重要生产企业产销动态

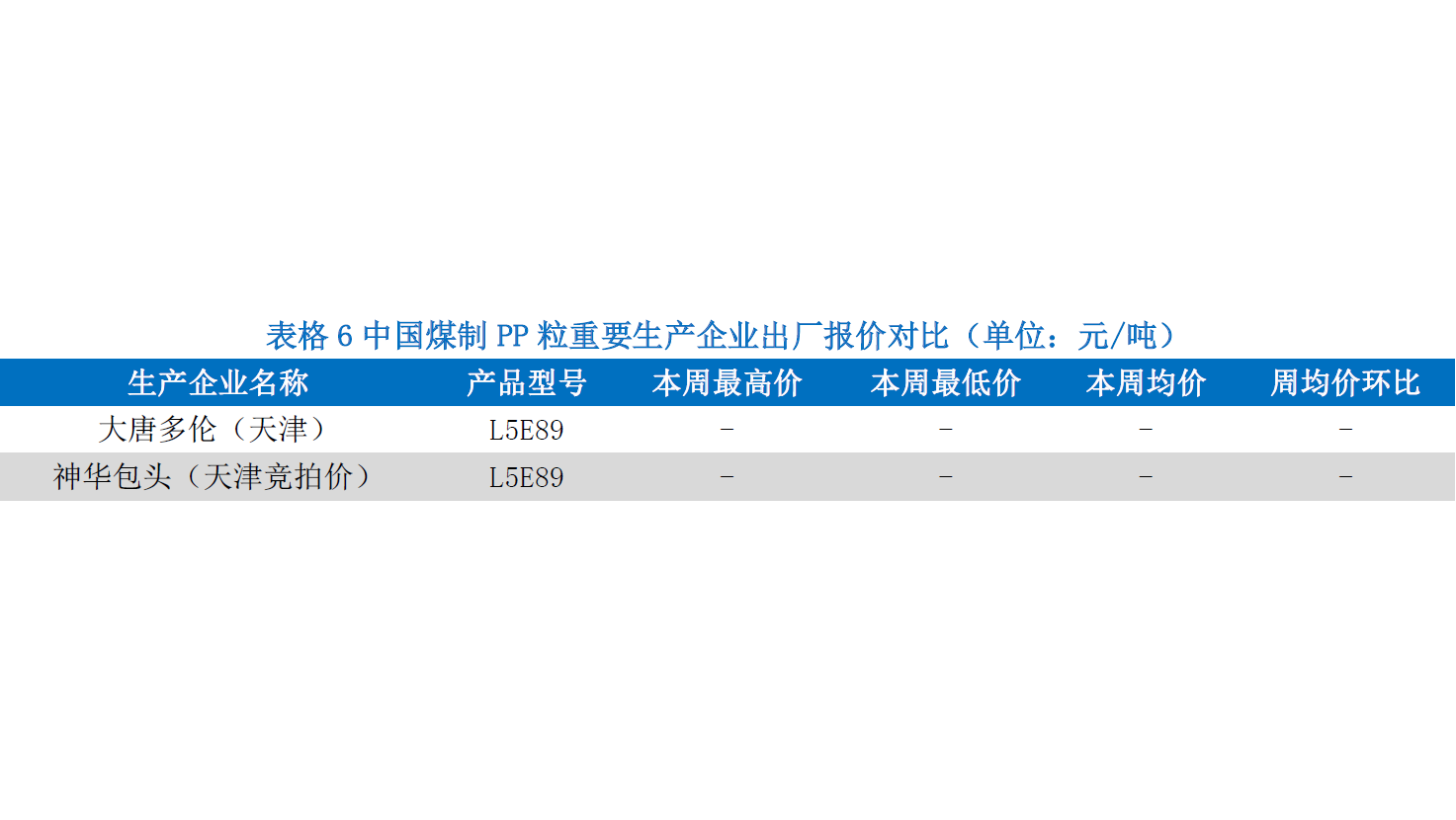

本周国内 PP 粒(煤制)重要生产企业出厂报价 由于神华包头 PP 装置目前生产 BOPP 膜料L5D98,影响拉丝料 L5E89 的货源供应,本周暂无天津通达源库 L5E89 的竞拍。由于本周 PP期货震荡上行,对业者心态产生一定提振,石化企业顺势调涨出厂价格,商家报盘跟涨为主,下游对高价货源存有抵触,观望为主,成交一般。 截止到目前,华东地区煤制聚丙烯拉丝料主流 8400-8500 元/吨,华北地区煤制聚丙烯拉丝料主流 8300-8400 元/吨,华南地区煤制聚丙烯拉丝料主流 8500-8550 元/吨。国内 PP 粒重要生产企业产销动态

本周国内 PP 粒(煤制)重要生产企业出厂报价 由于神华包头 PP 装置目前生产 BOPP 膜料L5D98,影响拉丝料 L5E89 的货源供应,本周暂无天津通达源库 L5E89 的竞拍。由于本周 PP期货震荡上行,对业者心态产生一定提振,石化企业顺势调涨出厂价格,商家报盘跟涨为主,下游对高价货源存有抵触,观望为主,成交一般。 截止到目前,华东地区煤制聚丙烯拉丝料主流 8400-8500 元/吨,华北地区煤制聚丙烯拉丝料主流 8300-8400 元/吨,华南地区煤制聚丙烯拉丝料主流 8500-8550 元/吨。国内 PP 粒重要生产企业产销动态

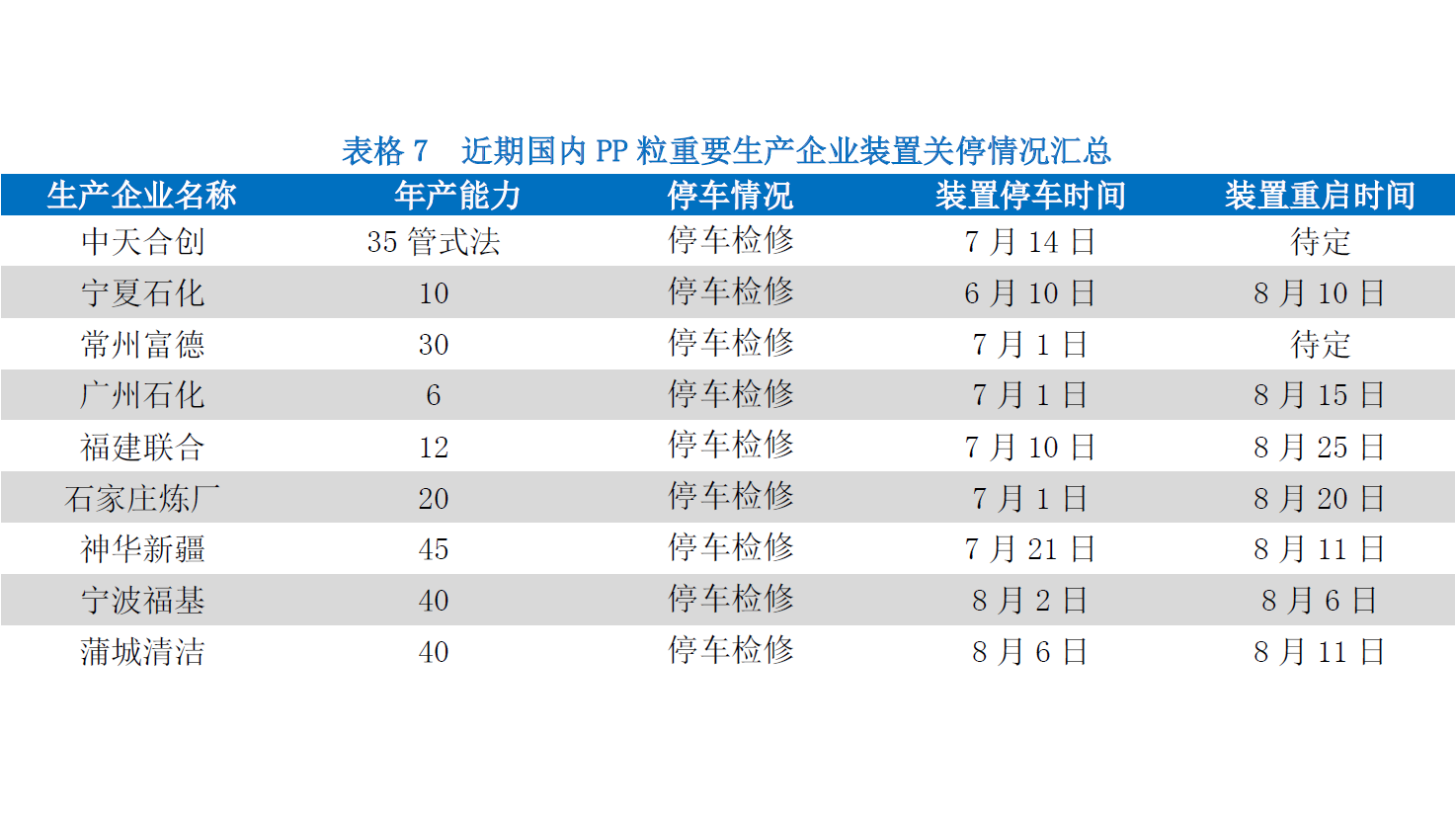

本周国内 PP 粒重要生产企业供应分析 供应面,宁波福基装置重启,神华新疆45万吨/年PP装置7月21日临时停车,因造粒故障,计划8月11日开车产S1003粉料,暂不造粒。生产企业检修不多,供应面依旧存较大的压力。国内 PP 粒主要生产原料市场分析

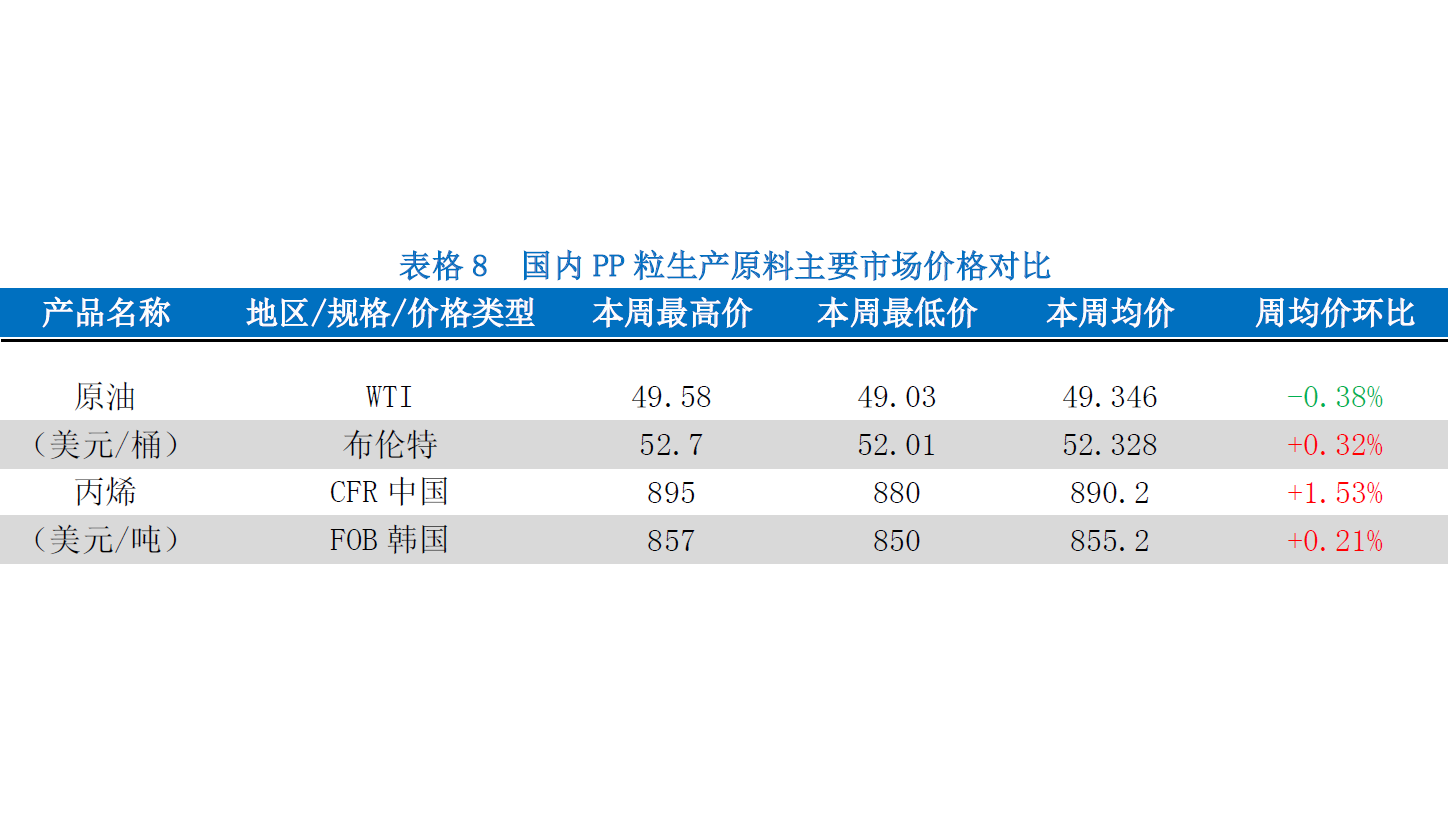

国际原油价格走势 因市场抱有期待的阿布扎比产油国会议上未能取得实质性的利好结果,且中国原油进口量在7月间出现放缓迹象,加上原油供应高企限制了油价的上行空间,因此在周内美国活跃钻井数及原油库存量双双录得下降,同时美朝相互威胁言论也带来一定避险支撑的情况下,油价未能延续此前涨势,整体呈现震荡整理走势。料进入下周(8.10-8.16),虽然欧佩克产量增长持续打压市场信心,不过阿布扎比会议中产油国愿意在未来数月之内实现减产行动上的全面一致性,且各国对监督机制都表示支持。由此可见,减产执行率在未来或将有所改善,各国产量将得到严格的监督,这将对市场形成强有力的支撑。而美国方面,钻井数的减少预示着美原油产量的阶段性见顶。而EIA公布数据显示,成品油消费仍较为旺盛,但是汽油库存的大幅增长打压市场信心。而目前油价处于50美元关卡承压,对冲盘成为强大的阻力,目前虽然基本面偏暖,但并没有确定性的利好,因此预计下周内油价仍将承压震荡,等待消息面的指引。国内 PP 粒主要生产原料市场分析

国际原油价格走势 因市场抱有期待的阿布扎比产油国会议上未能取得实质性的利好结果,且中国原油进口量在7月间出现放缓迹象,加上原油供应高企限制了油价的上行空间,因此在周内美国活跃钻井数及原油库存量双双录得下降,同时美朝相互威胁言论也带来一定避险支撑的情况下,油价未能延续此前涨势,整体呈现震荡整理走势。料进入下周(8.10-8.16),虽然欧佩克产量增长持续打压市场信心,不过阿布扎比会议中产油国愿意在未来数月之内实现减产行动上的全面一致性,且各国对监督机制都表示支持。由此可见,减产执行率在未来或将有所改善,各国产量将得到严格的监督,这将对市场形成强有力的支撑。而美国方面,钻井数的减少预示着美原油产量的阶段性见顶。而EIA公布数据显示,成品油消费仍较为旺盛,但是汽油库存的大幅增长打压市场信心。而目前油价处于50美元关卡承压,对冲盘成为强大的阻力,目前虽然基本面偏暖,但并没有确定性的利好,因此预计下周内油价仍将承压震荡,等待消息面的指引。国内 PP 粒主要生产原料市场分析

中国丙烯单体价格走势 周亚洲丙烯市场价格稳中上涨,8 月 9日市场报盘在 894.2-895.8美元/吨CFR中国,较上周四价格涨 15 美元/吨。本周国际原油期货价格继续回暖,对亚洲丙烯市场有一定提振作用;目前亚洲市场仍有装置检修的利好,报盘价格相对坚挺;同时中国国内市场价格上涨亦对亚洲丙烯起到支撑作用。因此,预计短线亚洲丙烯市场价格偏强运行。国内 PP 粒下游(BOPP)消费市场分析

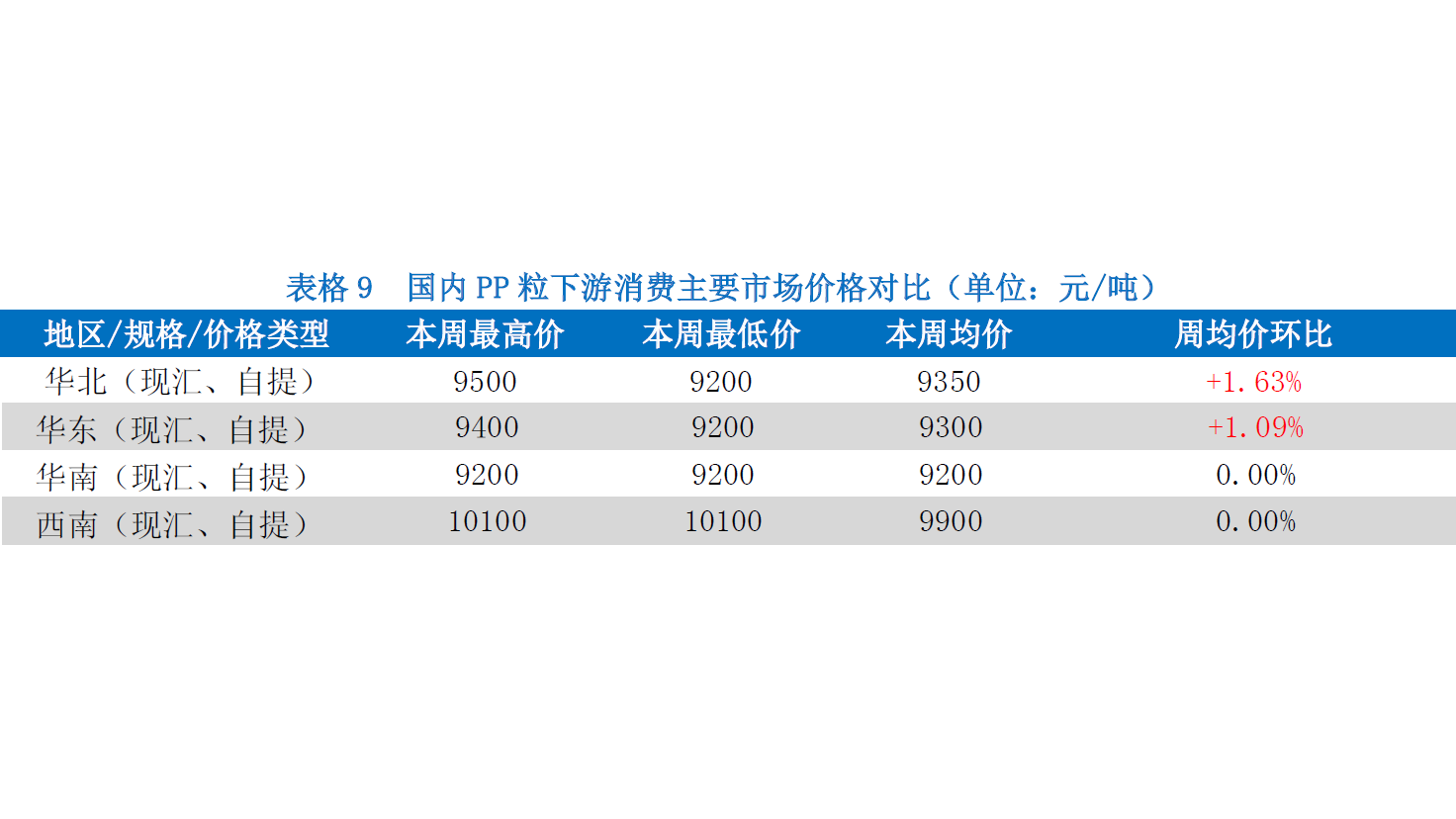

PP下游主要消费市场 周 BOPP 国内零售市场价格横盘整理,华东义乌零售市场厚光膜无税价 9300 元/吨,18μ 光膜 9900元/吨,期货震荡上行,一定程度上提振市场,原料价格上行,膜价成本面支撑较强;华北地区零售价格部分上涨,山东临沂沂水市场厚光膜无税价格在 9500 元/吨,18μ 光膜 10000 元/吨。华北地区环保严查,下游开工受限,需求面持续不足,市场观望情绪浓;潮汕地区零售市场厚光膜无税价格报 9200元/吨,18μ 消光膜在 10100 元/吨左右,25μ 珠光在 10200 元/吨左右,原料价格走强,膜企报盘有所回涨,然需求难以持续放量,膜价上行不易。整体来看,石化出厂价稳中带涨,PP 期货区间震荡,现货市场承压,下游需求不强,市场氛围偏空,膜价上行阻力仍存。国内 PP 粒下周市场预测

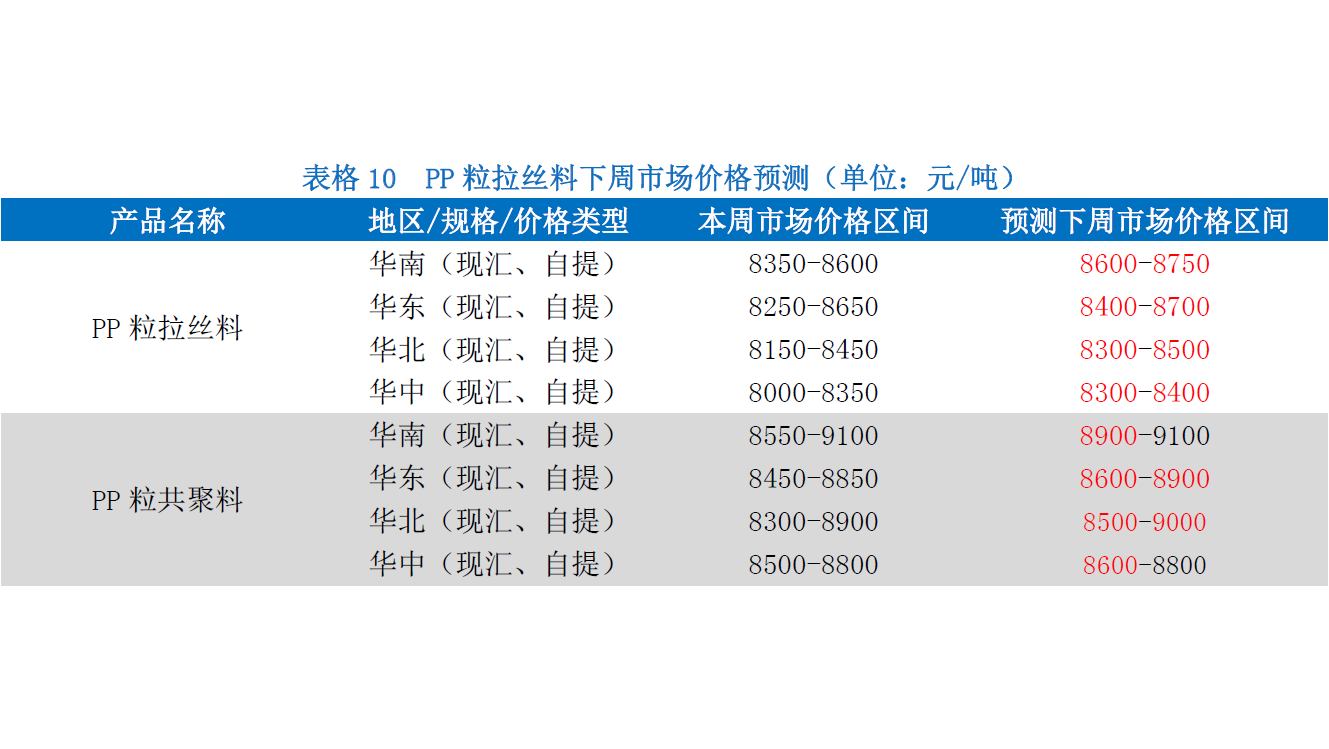

近期 PP 粒市场重要关注点 引起价格上涨因素:1、两桶油库存中等偏低;2、期货连续大涨;3、两油调涨支撑市场报盘;引起价格下跌因素:1、下游工厂接货积极性较差 2、环境监察继续影响下游开工 3、高位成交乏力。国内 PP 粒下周市场预测

下周 PP 粒市场预测 目前两油库存仍维持中等偏低,两油继续挺价为主;PP 期货延续高位支撑现货市场,预计短期 PP市场延续高位震荡走势为主。需求缓慢跟进,且存继续向好预期,短期 PP 市场偏强震荡走势为主。预计拉丝主流在 8300-8750 元/吨,共聚 8600-9100 元/吨。