聚乙烯市场分析

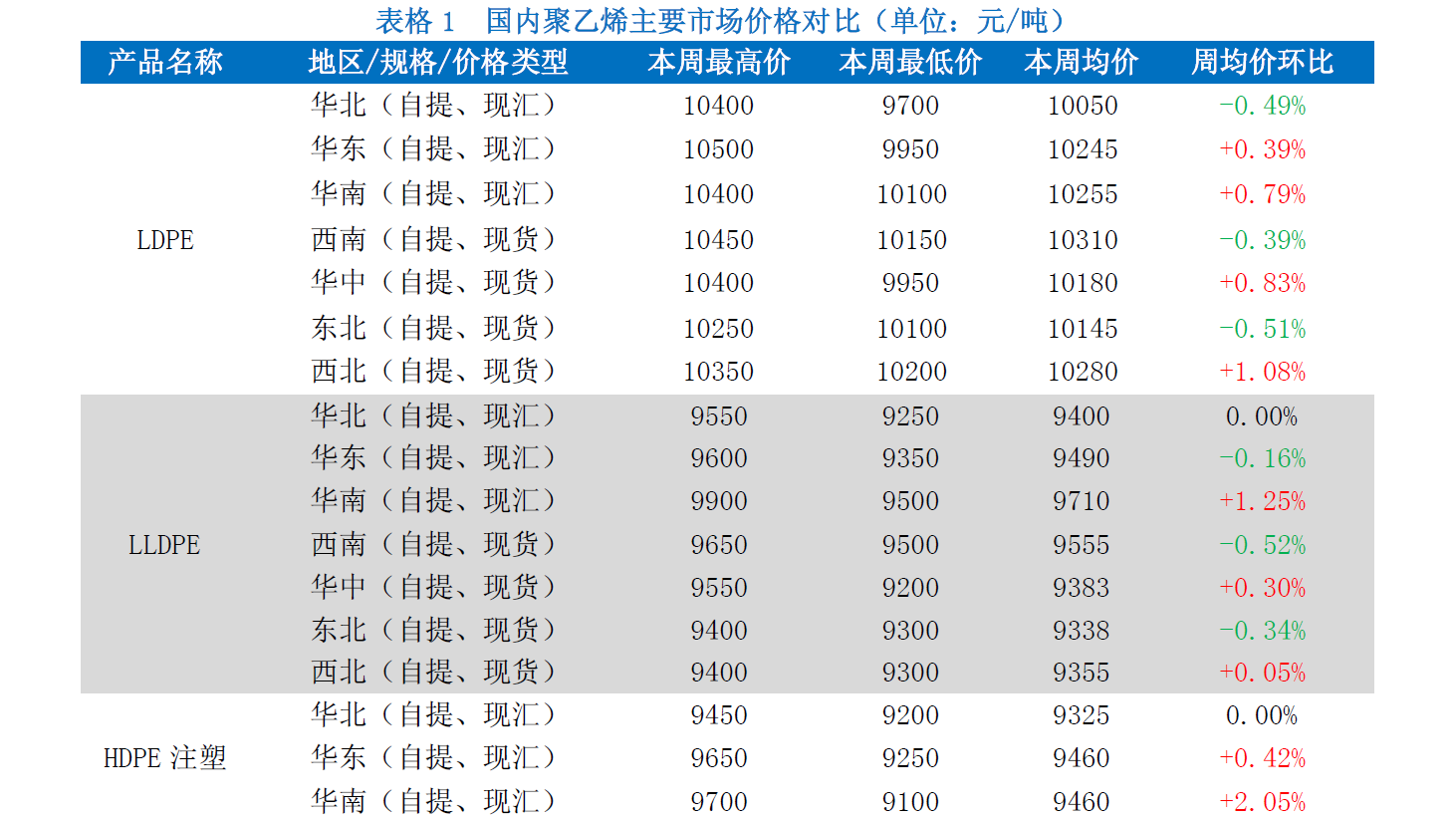

本周国内聚乙烯市场分析 本周国内市场分析:本周原油小幅下滑,线性期货大涨,受期货激励,现货报价坚挺向上,但终端按需采购,贸易商观望,市场成交低迷,基本处于有价无市状态。本周四,华北高压普通膜料主流 9700-10400 元/吨,较上周持平,国产线性主流报价 9350-9550 元/吨,较上周涨 50 元/吨,燕山周边1C7A 报 11900-11950 元/吨,较上周基本持平。 本周石化低压价格涨跌互现,低压注塑/中空价格延续涨势,低压拉丝成交不佳,价格继续下跌。截止本周四华东 5000S 主流报 10100-10200 元/吨,高端价格较上周跌 100 元/吨;注塑主流报 9300-9650 元/吨,高端价格较上周涨 100 元/吨;中空 5502 主流报 10150-10200 元/吨,价格较上周涨 350-250 元/吨;膜料主流报 9650-9850 元/吨,价格较上周持平。8 月 10日买塑网低压价格指数 9853,较 8 月 3 日 9751 涨 102,涨幅 1.05%。聚乙烯市场分析

本周国内聚乙烯市场分析 本周国内市场分析:本周原油小幅下滑,线性期货大涨,受期货激励,现货报价坚挺向上,但终端按需采购,贸易商观望,市场成交低迷,基本处于有价无市状态。本周四,华北高压普通膜料主流 9700-10400 元/吨,较上周持平,国产线性主流报价 9350-9550 元/吨,较上周涨 50 元/吨,燕山周边1C7A 报 11900-11950 元/吨,较上周基本持平。 本周石化低压价格涨跌互现,低压注塑/中空价格延续涨势,低压拉丝成交不佳,价格继续下跌。截止本周四华东 5000S 主流报 10100-10200 元/吨,高端价格较上周跌 100 元/吨;注塑主流报 9300-9650 元/吨,高端价格较上周涨 100 元/吨;中空 5502 主流报 10150-10200 元/吨,价格较上周涨 350-250 元/吨;膜料主流报 9650-9850 元/吨,价格较上周持平。8 月 10日买塑网低压价格指数 9853,较 8 月 3 日 9751 涨 102,涨幅 1.05%。聚乙烯市场分析

本周国内聚乙烯市场分析 本周国内市场分析:本周原油小幅下滑,线性期货大涨,受期货激励,现货报价坚挺向上,但终端按需采购,贸易商观望,市场成交低迷,基本处于有价无市状态。本周四,华北高压普通膜料主流 9700-10400 元/吨,较上周持平,国产线性主流报价 9350-9550 元/吨,较上周涨 50 元/吨,燕山周边1C7A 报 11900-11950 元/吨,较上周基本持平。 本周石化低压价格涨跌互现,低压注塑/中空价格延续涨势,低压拉丝成交不佳,价格继续下跌。截止本周四华东 5000S 主流报 10100-10200 元/吨,高端价格较上周跌 100 元/吨;注塑主流报 9300-9650 元/吨,高端价格较上周涨 100 元/吨;中空 5502 主流报 10150-10200 元/吨,价格较上周涨 350-250 元/吨;膜料主流报 9650-9850 元/吨,价格较上周持平。8 月 10日买塑网低压价格指数 9853,较 8 月 3 日 9751 涨 102,涨幅 1.05%。聚乙烯市场分析

本周国内聚乙烯市场分析 本周国内市场分析:本周原油小幅下滑,线性期货大涨,受期货激励,现货报价坚挺向上,但终端按需采购,贸易商观望,市场成交低迷,基本处于有价无市状态。本周四,华北高压普通膜料主流 9700-10400 元/吨,较上周持平,国产线性主流报价 9350-9550 元/吨,较上周涨 50 元/吨,燕山周边1C7A 报 11900-11950 元/吨,较上周基本持平。 本周石化低压价格涨跌互现,低压注塑/中空价格延续涨势,低压拉丝成交不佳,价格继续下跌。截止本周四华东 5000S 主流报 10100-10200 元/吨,高端价格较上周跌 100 元/吨;注塑主流报 9300-9650 元/吨,高端价格较上周涨 100 元/吨;中空 5502 主流报 10150-10200 元/吨,价格较上周涨 350-250 元/吨;膜料主流报 9650-9850 元/吨,价格较上周持平。8 月 10日买塑网低压价格指数 9853,较 8 月 3 日 9751 涨 102,涨幅 1.05%。聚乙烯市场分析

本周国内分地区市场分析 华北地区:本周市场偏强震荡整理,虽然终端继续按需采购,但期货上涨支撑行情走高,周四发稿时线性主流 9350-9550 元/吨,高压主流 9700-10400 元/吨,低压拉丝主流 9950-10200 元/吨,注塑主流 9200-9450 元/吨,中空 9900-10200 元/吨,膜 9600-10000 元/吨。 华东地区:本周石化价格涨跌不一,市场整体交投氛围偏弱,终端需求跟进不足,商家心态谨慎,观望为主,市场成交一般。发稿时线性主流 9500-9600 元/吨,高压主流 10050-10500 元/吨,低压拉丝5000S 主流报 10100-10200 元/吨,注塑主流报 9300-9650 元/吨,中空报 9500-10200 元/吨,膜料报9650-9850 元/吨。 华南地区:石化价格上调,市场报盘坚挺走高,商家心态向好,但下游需求跟进不足,心态谨慎,高价货源下接盘迟缓,交投气氛陷入僵持,成交刚需为主。发稿时线性主流 9650-9900 元/吨,高压主流 10200-10400 元/吨,低压注塑主流 9350-9700 元/吨,中空主流 10300-10450 元/吨,拉丝主流10150-10300 元/吨,膜料主流 9850-10050 元/吨。 西南地区:本周中油西南 PE 价格部分上调,市场价格跟涨高报,线性、高压产品因前期货少价高,本周部分报价略有小幅走软,终端需求欠佳,实盘成交仍僵持。发稿时线性主流 9500-9600 元/吨,高压主流 10150-10400 元/吨,低压拉丝主流 10150-10400 元/吨,注塑主流 9550-9700 元/吨,中空货少主流 10000-10300 元/吨。 华中地区:中石化华中本周价格调涨,市场报盘跟涨为主,终端需求有限,市场交投气氛僵持。发稿时线性主流 9350-9550 元/吨,高压主流 9950-10400 元/吨。 东北地区:本周中油东北 PE 批量销售,市场报盘随行整理,下游采购心态谨慎,实盘成交一般。发稿时线性主流 9380-9420 元/吨,高压主流 10200-10250 元/吨,中空主流 9900-9950 元/吨,注塑主流 9300-9350 元/吨,膜料主流 9600-9650 元/吨,拉丝主流 9980-10000 元/吨。 西北地区:本周中油西北高压/线性小幅走高,低压拉丝下跌,市场报盘随行整理,部分货源市场供应偏紧,下游观望情绪浓厚,刚需采购为主,成交一般。发稿时线性主流 9350-9400 元/吨,高压主流 10300 元/吨,中空主流 10000-10050 元/吨,注塑主流 9400-9450 元/吨,膜料主流 9200-9400 元/吨,拉丝主流 10000-10150 元/吨。聚乙烯市场分析

本周国内聚乙烯期货分析 本周连塑 L1801 合约宽幅震荡,指标方面来看, K 线呈十字星线,下方均线多头排列支撑较强,预计短期连塑存上行可能。但上方探测万元关口压制较强,持仓方面永安期货空单大幅补仓,预计连塑整体涨幅有限。需提醒投资者,近期盘面走势波动较大,建议谨慎操盘。基于以上分析,预计近期连塑主力 L1801 合约下方探测 9700 附近压制较强,短线波动区间在 9700-10000,建议短线逢低做多操作。聚乙烯市场分析

本周国际聚乙烯市场分析 本周亚洲市场因国际节日,暂时休市,无数据更新。 本周美洲市场国内需求各异,价格涨跌不一,LDPE供应紧张,加上国内需求强劲,出口供应有限,区域性供应短缺,导致价格上涨,然LLDPE/HPDE产品,因出口地区需求疲弱,推使市场报价走低。美国LLDPE(C4)报价1102-1124美元/吨FAS休斯顿,较上周跌11美元/吨。LLDPE(C6)报价1135-1157美元/吨FAS休斯顿,较上周跌11美元/吨。茂金属报价在1190-1212美元/吨FAS休斯顿,较上周涨22美元/吨。LDPE出口报价1190-1212美元/吨,较上周涨22美元/吨。HDPE中空级报价1058-1080元/吨FAS休斯顿,较上周跌11美元/吨;HDPE注塑级报价在1179-1201美元/吨FAS休斯顿,较上周跌11美元/吨。HDPE薄膜级报价在1135-1157美元/吨FAS休斯顿,较上周跌22美元/吨。 本周西北欧市场依旧平静,LDPE/LLDPE现货供应不足,市场需求改善,低端价格消失,但HDPE产品需求缓慢,价格相对稳定,终端采购以低端货源为主。欧洲LLDPE(C4)现货报价1140欧元/吨FD西北欧,较上周涨10欧元/吨;LDPE聚乙烯市场分析

本周国际聚乙烯市场分析 本周亚洲市场因国际节日,暂时休市,无数据更新。 本周美洲市场国内需求各异,价格涨跌不一,LDPE供应紧张,加上国内需求强劲,出口供应有限,区域性供应短缺,导致价格上涨,然LLDPE/HPDE产品,因出口地区需求疲弱,推使市场报价走低。美国LLDPE(C4)报价1102-1124美元/吨FAS休斯顿,较上周跌11美元/吨。LLDPE(C6)报价1135-1157美元/吨FAS休斯顿,较上周跌11美元/吨。茂金属报价在1190-1212美元/吨FAS休斯顿,较上周涨22美元/吨。LDPE出口报价1190-1212美元/吨,较上周涨22美元/吨。HDPE中空级报价1058-1080元/吨FAS休斯顿,较上周跌11美元/吨;HDPE注塑级报价在1179-1201美元/吨FAS休斯顿,较上周跌11美元/吨。HDPE薄膜级报价在1135-1157美元/吨FAS休斯顿,较上周跌22美元/吨。 本周西北欧市场依旧平静,LDPE/LLDPE现货供应不足,市场需求改善,低端价格消失,但HDPE产品需求缓慢,价格相对稳定,终端采购以低端货源为主。欧洲LLDPE(C4)现货报价1140欧元/吨FD西北欧,较上周涨10欧元/吨;LDPE聚乙烯市场分析

本周国际聚乙烯市场分析 本周亚洲市场因国际节日,暂时休市,无数据更新。 本周美洲市场国内需求各异,价格涨跌不一,LDPE供应紧张,加上国内需求强劲,出口供应有限,区域性供应短缺,导致价格上涨,然LLDPE/HPDE产品,因出口地区需求疲弱,推使市场报价走低。美国LLDPE(C4)报价1102-1124美元/吨FAS休斯顿,较上周跌11美元/吨。LLDPE(C6)报价1135-1157美元/吨FAS休斯顿,较上周跌11美元/吨。茂金属报价在1190-1212美元/吨FAS休斯顿,较上周涨22美元/吨。LDPE出口报价1190-1212美元/吨,较上周涨22美元/吨。HDPE中空级报价1058-1080元/吨FAS休斯顿,较上周跌11美元/吨;HDPE注塑级报价在1179-1201美元/吨FAS休斯顿,较上周跌11美元/吨。HDPE薄膜级报价在1135-1157美元/吨FAS休斯顿,较上周跌22美元/吨。 本周西北欧市场依旧平静,LDPE/LLDPE现货供应不足,市场需求改善,低端价格消失,但HDPE产品需求缓慢,价格相对稳定,终端采购以低端货源为主。欧洲LLDPE(C4)现货报价1140欧元/吨FD西北欧,较上周涨10欧元/吨;LDPE国内聚乙烯重要生产企业产销动态

本周国内聚乙烯重要生产企业出厂报价 本周国内石化价格调涨为主,幅度在 50-450 元/吨,主要以低压产品为主,华东地区低压拉丝价格继续下调 100-200 元/吨左右。截至周四,线性主流9350-9750 元/吨,高压主流 10100-10350 元/吨,低压拉丝主流 10050-10150 元/吨,注塑主流 9300-10100元/吨,中空主流 10100-10500 元/吨,低压膜料主流9550-10000 元/吨。 本周国内石化价格调涨为主,幅度在 50-450 元/吨,主要以低压产品为主,华东地区低压拉丝价格继续下调 100-200 元/吨左右。截至周四,线性主流9350-9750 元/吨,高压主流 10100-10350 元/吨,低压拉丝主流 10050-10150 元/吨,注塑主流 9300-10100元/吨,中空主流 10100-10500 元/吨,低压膜料主流9550-10000 元/吨。国内聚乙烯重要生产企业产销动态

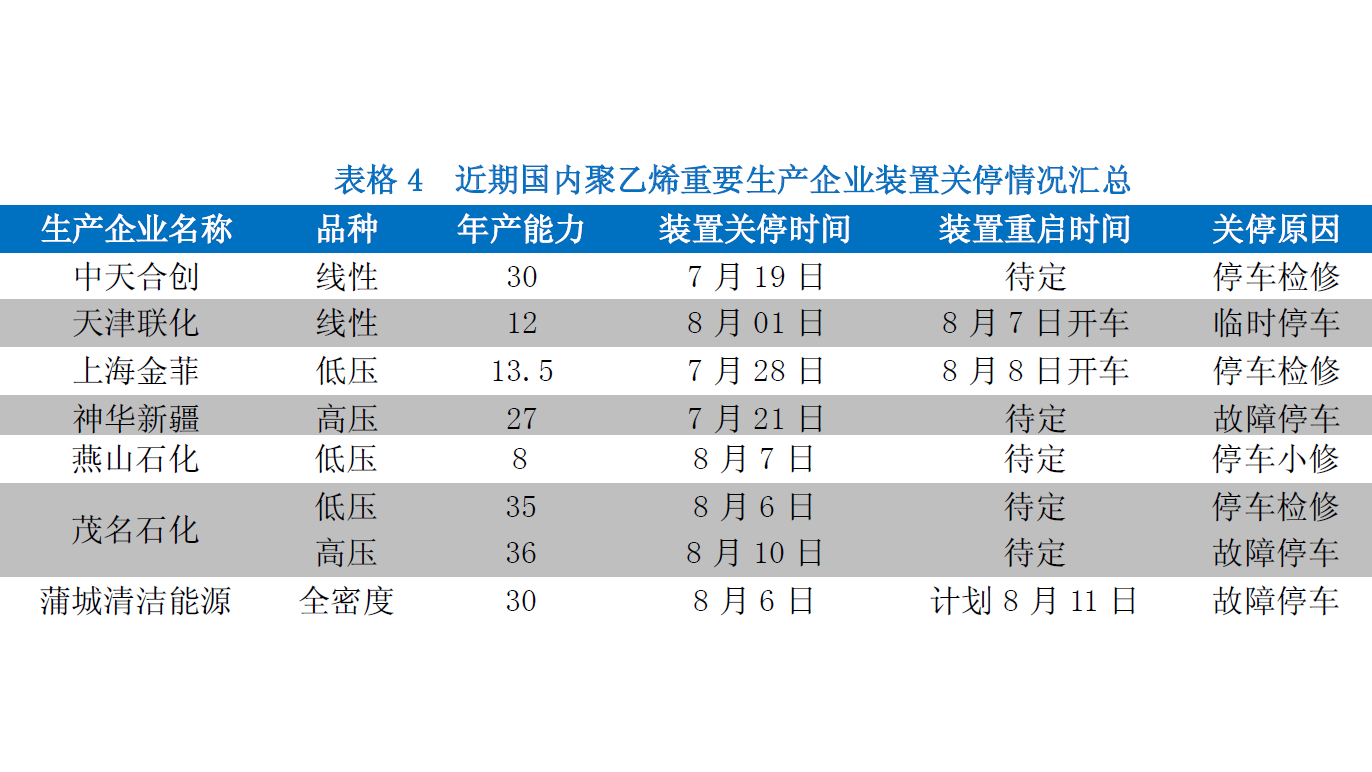

本周国内聚乙烯重要生产企业供应分析 中天合创线性装置7月19日停车检修,开车时间待定,天津联化线性装置 8月1日停车,8月7日开车,上海金菲低压装置 7 月 28 日停车检修,8 月 8 日开车,神华新疆高压装置 7 月 21 日停车,开车时间待定,燕山石化低压装置 8 月 7 日小修,计划 8 月 10 日开车,茂名石化低压/高压装置 8 月 6 日 -10 日停车,开车时间待定,蒲城清洁能源全密度装置 8 月 6 日停车,计划 8 月 11 日开车,周内中天合创线性装置停车检修,蒲城清洁能源故障停车,短期内货源供应略有影响。国内聚乙烯主要生产原料市场分析

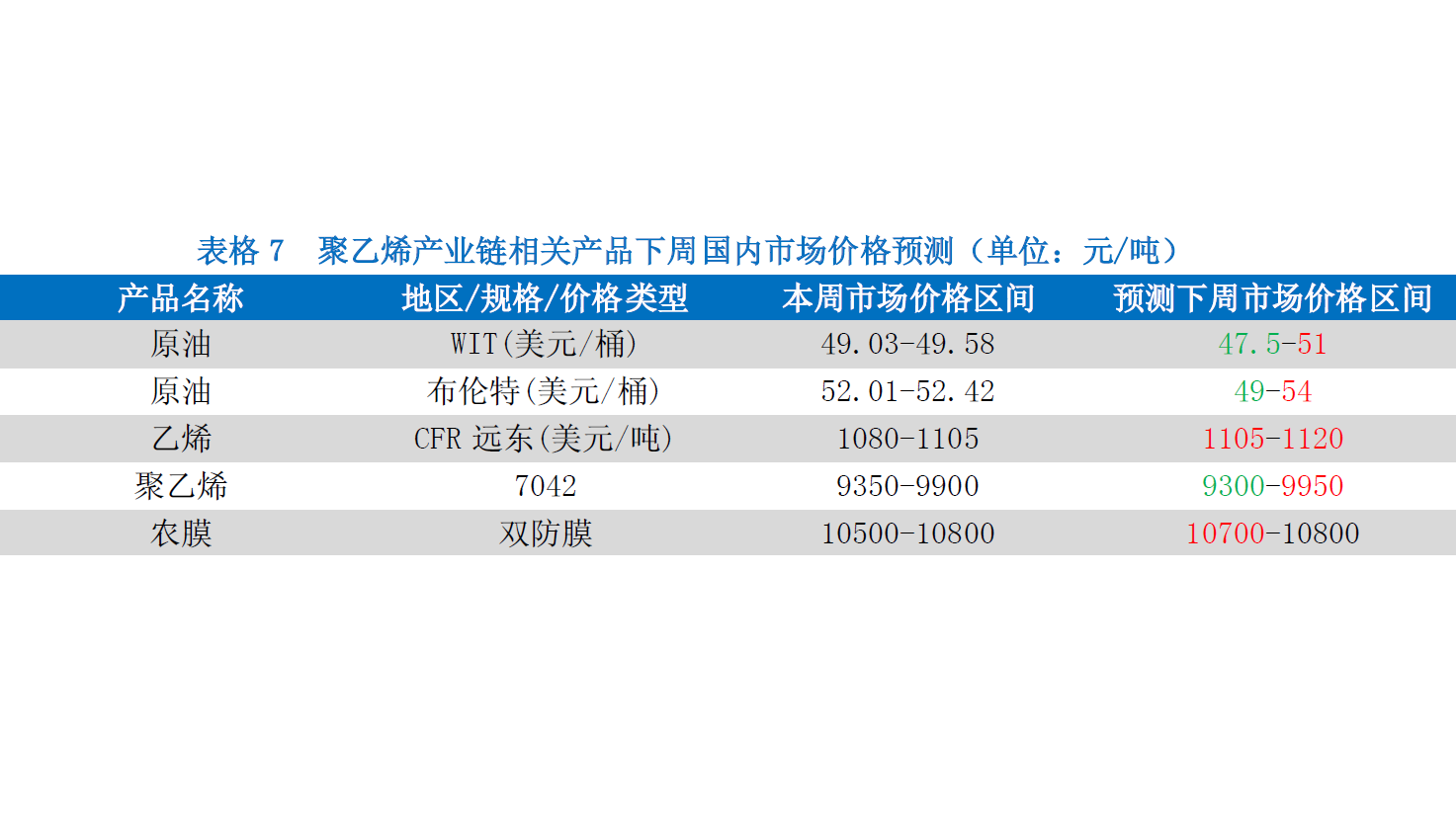

原油/乙烯单体价格走势 本周(8.3-8.9),因市场抱有期待的阿布扎比产油国会议上未能取得实质性的利好结果,且中国原油进口量在 7 月间出现放缓迹象,加上原油供应高企限制了油价的上行空间,因此在周内美国活跃钻井数及原油库存量双双录得下降,同时美朝相互威胁言论也带来一定避险支撑的情况下,油价未能延续此前涨势,整体呈现震荡整理走势。其中,WTI 本周均价为 49.35 美元/桶,较上周下跌 0.19 美元/桶,或 0.38%;布伦特本周均价为 52.33 美元/桶,较上周上涨 0.17 美元/桶,或 0.32%。 料进入下周(8.10-8.16),虽然欧佩克产量增长持续打压市场信心,不过阿布扎比会议中产油国愿意在未来数月之内实现减产行动上的全面一致性,且各国对监督机制都表示支持。由此可见,减产执行率在未来或将有所改善,各国产量将得到严格的监督,这将对市场形成强有力的支撑。而美国方面,钻井数的减少预示着美原油产量的阶段性见顶。而 EIA 公布数据显示,成品油消费仍较为旺盛,但是汽油库存的大幅增长打压市场信心。而目前油价处于 50 美元关卡承压,对冲盘成为强大的阻力,目前虽然基本面偏暖,但并没有确定性的利好,因此预计下周内油价仍将承压震荡,等待消息面的指引。运行区间 47.5-51 美元之间。 本期乙烯单体价格上涨,8 月 9 日 CFR 东北亚收 1105 美元/吨,本期均价 1094 美元/吨,较上期涨8.53%;CFR 东南亚收 1020 美元/吨,本期均价 1018 美元/吨,较上期涨 10.05%。非计划停车引发全球供应短缺。周一下午,壳牌位于美国德克萨斯州的烯烃装置因压缩机故障起火。市场消息称,由于装置遭受不可抗力,近期中东货物或将去往欧洲。亚洲地区生产商乙烯现货供应亦有限。业者预计受需求走强支撑,乙烯市场或将保持坚挺。国内聚乙烯主要生产原料市场分析

煤炭 煤炭:本周煤炭市场稳中上行,煤炭供应偏向稳定,立秋之后高温天气逐渐减少,沿海六大电企煤炭日耗量也有所减少。虽然仍处于高位但是已经略低于七月末的消耗水平。国家要求加快优质产能释放、保障煤炭运力协调、推动中长期合同签订履约。而此前因为“暴雨”而短期停产的陕西、内蒙古等地的煤矿已经全面复工。煤炭供需紧张的局面已经有所缓解。在淡季预期的推动下,价格回落的风险正在加大。港口市场煤交易价格逐渐趋稳,市场煤价继续上涨的可能性不大。前期干扰因素对供应的限制性作用逐步出尽,后续供应预期转向稳定。市场机制与行政机制都偏向促进供应放量,供应对沿海煤炭市场价格的刺激逐步减弱。国内聚乙烯主要生产原料市场分析

甲醇 甲醇:本周国内甲醇整体重心走高,其中内地市场多有推涨,西北、关中、华中、华北以及山东等地因部分贸易商及下游补货支撑,整体出货氛围偏强,部分企业停售或二次调涨,加之上游企业库存较低等现状,预计下周内地市场或仍有继续推涨可能。同时值得一提的是,近期第四批环保组计划进驻各省市,其中川渝、山东一带部分甲醛厂或受限较大。港口方面,目前期货走势偏强,整体维持震荡走高多头思路不变,经由期现、纸期套利商操作,预计下周纸货、外盘以及现货市场或维持震荡走高之势不变,关注港口套保盘有无流通可能以及内地-港口套利空间问题。总体来看,目前市场除了国际装置后期检修等利好之外,化工成为环保核查重心后,周内部分商品走势偏强,其实对甲醇来讲更多的是影响到部分下游,甲醇企业涉及非常有限。因此,下周市场的重心更多的需要关注环保风、基本面变化、资金等方面。国内聚乙烯主要下游消费市场分析

本周农膜价格震荡上行,成交一般。PE 原料价格居高不下,农膜成本压力大,低压原料库存消化完毕,膜企采用高进高出策略,农膜价格上涨。截至周四,山东地区双防膜主流价格 10800 元/吨,较上周末价格涨 200-300 元/吨;华东地区双防膜主流价格 10800 元/吨,较上周末持平;华南地区双防膜主流价格 11000 元/吨,较上周涨 200 元/吨左右;山东地区地膜主流价格 9600 元/吨,较上周末涨 200 元 /吨。 本周农膜开机率提升至 24%左右,较上周上涨 8 个百分点。原料价格居高不下,无松动迹象,农膜订单逐渐释放跟进。目前农膜生产差异较大,大型棚膜企业开机率在 5-8 成,日产量在 40-140 吨,中型企业开机率一般在 2-4 成,日产量在 10-30 吨。地膜需求淡季,个别企业启动生产大蒜膜,零星生产,开机依然稀少。普通白膜需求一般,主要生产基地临沂市场环保严查力度加大,膜企多处于停机状态。 山东地区农膜开机率在 30%左右,较上周上涨 10 个百分点。临淄、聊城、菏泽等地区环保检查较前期放缓,开机提升。部分地区严查力度不减,整体开机仍受限制。华东地区农膜开机率在 20%左右,较上周上涨 5 个百分点。农膜需求逐渐跟进,大型企业开机增多,中小型企业生产一般。华南地区农膜开机率在 15%左右,较上周上涨 3 个百分点。农膜需求缓慢跟进,部分中大型企业订单增多,开机有所提升,小厂生产不畅。国内聚乙烯下周市场预测

下周聚乙烯市场预测 影响因素: 1、宏观: 国际新闻:世界贸易组织8月7日发布最新一期全球贸易景气指数报告,预测今年第三季度全球贸易将继续保持适度增长。报告显示,今年第三季度全球贸易景气指数为102.6,高于荣枯线100,为2011 年 4 月以来最高值,显示全球贸易正持续复苏。根据 FOMC 在 6 月公布的预测,美联储预计在今年年底前还会加息一次。自 2015 年 12 月以来,美联储已经加息四次。根据利率期货的定价,投资者认为美联储几乎没有可能性会在 9 月 19 日至 20 日的会议上加息,在 12 月会议上加息的概率大概 40%。国内新闻:8 月 9 日,在岸人民币兑美元官方收盘价报 6.6776,创 2016 年 9 月 30 日以来官方收盘价新高,较上一交易日官方收盘价涨 259 点,较上一交易日夜盘收盘涨 304 点。 市场心态: 本周市场受期货上涨带动走高,且石化价格调涨为主,市场成本支撑增强,但终端需求向好有限,市场对高价原料采购积极性不高,市场商家心态纠结谨慎,终端按需采购。近期期货偏强运行,对市场心态提振,商家心态有向积极转变。国内聚乙烯下周市场预测

影响因素2: 供需 : 供应方面,现国内部分装置因临时故障停车检修,如神华新疆装置开车时间推迟,茂名石化高压装置临时停车等,且西北地区因运输原因,对外供应量有所减少,现各地市场货源供应表现略显紧张。需求面,本周农膜开机率较上周增加八个百分点,维持在 24%左右,整体按订单生产,差异较大,终端对高价原料采购态度谨慎。 库存: 本周国内石化库存继续维持偏低水平,截止周四,石化塑料库存约 62 万吨,仍处于偏低水平。中间商及下游工厂方面,对市场心态谨慎不改,期货换月上行对市场提振作用明显。整体来看,目前各环节库存仍延续低库存水平,市场供应面压力不大。 预测:期货移仓换月,期现货基差加大,现货市场追涨情绪偏强。石化库存持续偏低水平,且多数市场现货源供应紧张,北方部分地区下游企业环评环节陆续进入尾声,部分企业陆续开工,下游企业开工率本周增加,但市场价格持续高位,终端商家接货意愿不强,整体需求向好有限,多空博弈情况下,预计下周市场延续高位震荡,LLDPE 价格或在 9300-9950 元/吨。