本周国内聚乙烯市场分析

本周国内市场分析 本周原油均价下滑,线性期货多空拉锯,现货价格小幅上涨,幅度甚小,需求疲软但暂时资源不多,造成行情多空僵持。出于对后期供应增多担忧,市场心态谨慎,观望为主。本周四,华北高压普通膜料主流 9400-9700 元/吨,低端较上周持平,高端涨 100元/吨,国产线性主流报价 8900-9100 元/吨,较上周涨 100 元/吨。燕山周边 1C7A 报 11900-11950 元/吨,较上周持平。本周石化部分注塑/膜价格上调 50-100 元/吨,商家随行就市,成交维持刚需。截止本周四华东5000S 主流报 10100-10300 元/吨,低端价格较上周涨 50 元/吨;注塑主流报 8950-9350 元/吨,价格 100元/吨区间震荡;中空 5502 主流报 9450-9700 元/吨,价格较上周持平;膜料主流报 9300-9600 元/吨,低端价格较上周涨 50 元/吨。7 月 6 日金联创低压价格指数 9472,较 7 月 6 日 9437 涨 35,涨幅 0.37%。本周国内聚乙烯市场分析

本周国内市场分析 本周原油均价下滑,线性期货多空拉锯,现货价格小幅上涨,幅度甚小,需求疲软但暂时资源不多,造成行情多空僵持。出于对后期供应增多担忧,市场心态谨慎,观望为主。本周四,华北高压普通膜料主流 9400-9700 元/吨,低端较上周持平,高端涨 100元/吨,国产线性主流报价 8900-9100 元/吨,较上周涨 100 元/吨。燕山周边 1C7A 报 11900-11950 元/吨,较上周持平。本周石化部分注塑/膜价格上调 50-100 元/吨,商家随行就市,成交维持刚需。截止本周四华东5000S 主流报 10100-10300 元/吨,低端价格较上周涨 50 元/吨;注塑主流报 8950-9350 元/吨,价格 100元/吨区间震荡;中空 5502 主流报 9450-9700 元/吨,价格较上周持平;膜料主流报 9300-9600 元/吨,低端价格较上周涨 50 元/吨。7 月 6 日金联创低压价格指数 9472,较 7 月 6 日 9437 涨 35,涨幅 0.37%。本周国内聚乙烯市场分析

本周国内市场分析 本周原油均价下滑,线性期货多空拉锯,现货价格小幅上涨,幅度甚小,需求疲软但暂时资源不多,造成行情多空僵持。出于对后期供应增多担忧,市场心态谨慎,观望为主。本周四,华北高压普通膜料主流 9400-9700 元/吨,低端较上周持平,高端涨 100元/吨,国产线性主流报价 8900-9100 元/吨,较上周涨 100 元/吨。燕山周边 1C7A 报 11900-11950 元/吨,较上周持平。本周石化部分注塑/膜价格上调 50-100 元/吨,商家随行就市,成交维持刚需。截止本周四华东5000S 主流报 10100-10300 元/吨,低端价格较上周涨 50 元/吨;注塑主流报 8950-9350 元/吨,价格 100元/吨区间震荡;中空 5502 主流报 9450-9700 元/吨,价格较上周持平;膜料主流报 9300-9600 元/吨,低端价格较上周涨 50 元/吨。7 月 6 日金联创低压价格指数 9472,较 7 月 6 日 9437 涨 35,涨幅 0.37%。本周国内聚乙烯市场分析

本周国内市场分析 本周原油均价下滑,线性期货多空拉锯,现货价格小幅上涨,幅度甚小,需求疲软但暂时资源不多,造成行情多空僵持。出于对后期供应增多担忧,市场心态谨慎,观望为主。本周四,华北高压普通膜料主流 9400-9700 元/吨,低端较上周持平,高端涨 100元/吨,国产线性主流报价 8900-9100 元/吨,较上周涨 100 元/吨。燕山周边 1C7A 报 11900-11950 元/吨,较上周持平。本周石化部分注塑/膜价格上调 50-100 元/吨,商家随行就市,成交维持刚需。截止本周四华东5000S 主流报 10100-10300 元/吨,低端价格较上周涨 50 元/吨;注塑主流报 8950-9350 元/吨,价格 100元/吨区间震荡;中空 5502 主流报 9450-9700 元/吨,价格较上周持平;膜料主流报 9300-9600 元/吨,低端价格较上周涨 50 元/吨。7 月 6 日金联创低压价格指数 9472,较 7 月 6 日 9437 涨 35,涨幅 0.37%。本周国内聚乙烯市场分析

本周国内市场分析 本周原油均价下滑,线性期货多空拉锯,现货价格小幅上涨,幅度甚小,需求疲软但暂时资源不多,造成行情多空僵持。出于对后期供应增多担忧,市场心态谨慎,观望为主。本周四,华北高压普通膜料主流 9400-9700 元/吨,低端较上周持平,高端涨 100元/吨,国产线性主流报价 8900-9100 元/吨,较上周涨 100 元/吨。燕山周边 1C7A 报 11900-11950 元/吨,较上周持平。本周石化部分注塑/膜价格上调 50-100 元/吨,商家随行就市,成交维持刚需。截止本周四华东5000S 主流报 10100-10300 元/吨,低端价格较上周涨 50 元/吨;注塑主流报 8950-9350 元/吨,价格 100元/吨区间震荡;中空 5502 主流报 9450-9700 元/吨,价格较上周持平;膜料主流报 9300-9600 元/吨,低端价格较上周涨 50 元/吨。7 月 6 日金联创低压价格指数 9472,较 7 月 6 日 9437 涨 35,涨幅 0.37%。本周国内聚乙烯市场分析

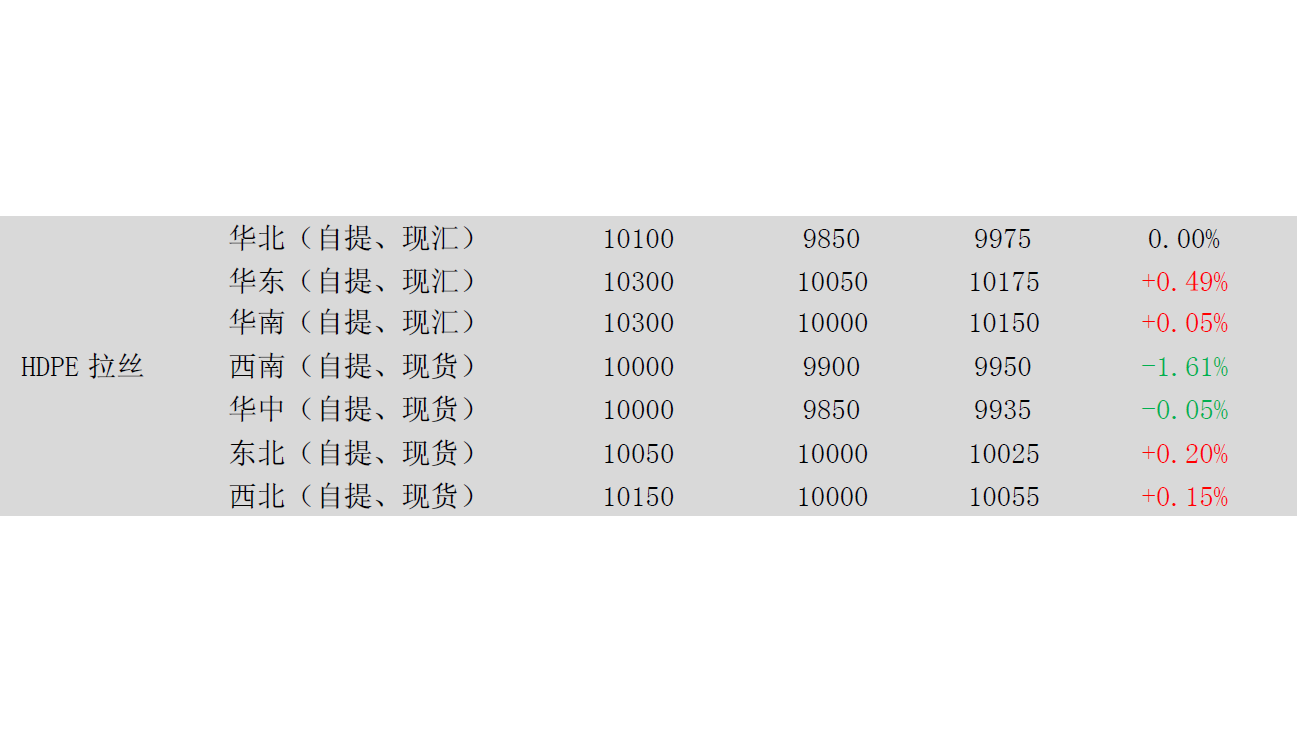

本周国内分地区市场分析 华北地区:本周市场小幅抬升,国内石化库存较前期降低,终端继续按需采购,成交一般,交投依然僵持。发稿时线性主流 8900-9100 元/吨,高压主流 9300-9700 元/吨,低压拉丝主流 9850-10100 元/吨,注塑主流 9000-9300 元/吨,中空 9200-9500 元/吨,膜 9300-9800 元/吨。 华东地区:本周期货偏强震荡,石化价格相对坚挺,但下游需求暂无明显起色,市场上探空间有限,商家心态谨慎,随行就市出货为主。发稿时线性主流9100-9400元/吨,高压主流9500-10050元/吨,低压拉丝5000S主流报10100-10300元/吨,注塑主流报8950-9350元/吨,中空报9250-9650元/吨,膜料报9300-9600元/吨。 华南地区:期货震荡上行,周内石化价格全线上调,中油挂牌价格上调,场内整体成交略有好转,多实单商谈为主。发稿时线性主流9230-9500元/吨,高压主流9700-10150元/吨,低压注塑主流8830-9150元/吨,中空主流9450-9600元/吨,拉丝主流10000-10300元/吨,膜料主流9300-9400元/吨。本周国内聚乙烯市场分析

本周国内分地区市场分析2 西南地区:本周期货小幅走高提振市场气氛,部分线性产品价格小幅上涨,需求疲软仍是限制市场上涨的主要因素,市场维持刚需成交为主。发稿时线性主流 9000-9100 元/吨,高压主流 9700-10000 元 /吨,低压拉丝主流 9900-10000 元/吨,中空主流 9600-9750 元/吨。 华中地区:周内中石化华中部分价格小幅调涨,线性高压产品受石化价格上涨及期货走高支撑,一方面能价格上涨,终端需求疲软,实盘成交一般。发稿时线性主流 8950-9100 元/吨,高压主流 9550-10000元/吨。 东北地区:本周线性期货偏强运行,市场交投气氛好转,但下游谨慎按需采购为主,实盘成交有限。发稿时线性主流 9100-9150 元/吨,高压主流 9700-9750 元/吨,中空主流 9450-9500 元/吨,注塑主流9150-9200 元/吨,膜料主流 9400-9450 元/吨,拉丝主流 10000-10050 元/吨。 西北地区:本周期货偏强震荡,市场报盘涨跌不一,贸易商家谨慎操作,下游需求疲软,整体成交一般,除部分低压紧缺牌号以外,其他 PE 均走量为主。发稿时线性主流 9000-9100 元/吨,高压主流9750-9850 元/吨,中空主流 9300-9600 元/吨,注塑主流 9100-9150 元/吨,膜料主流 9100-9300 元/吨,拉丝主流 10000-10150 元/吨。本周国内聚乙烯市场分析

本周国内聚乙烯期货分析 本周四连塑 L1709 合约低开上行,指标方面来看,MACD 指标 0 轴下方多区间运行,五日均线支撑,均线支撑,K 线收三连阳,因此不排除有技术性翻转可能,需谨慎操作,预计近期连塑区偏强震荡为主。基于以上分析,预计近期连塑主力 L1709合约上方探测 9250 附近压制较强,建议 8950-9250逢低做多操作,严格止损。本周国内聚乙烯市场分析

本周国内聚乙烯期货分析 本周四连塑 L1709 合约低开上行,指标方面来看,MACD 指标 0 轴下方多区间运行,五日均线支撑,均线支撑,K 线收三连阳,因此不排除有技术性翻转可能,需谨慎操作,预计近期连塑区偏强震荡为主。基于以上分析,预计近期连塑主力 L1709合约上方探测 9250 附近压制较强,建议 8950-9250逢低做多操作,严格止损。本周国内聚乙烯市场分析

本周国内聚乙烯期货分析 本周四连塑 L1709 合约低开上行,指标方面来看,MACD 指标 0 轴下方多区间运行,五日均线支撑,均线支撑,K 线收三连阳,因此不排除有技术性翻转可能,需谨慎操作,预计近期连塑区偏强震荡为主。基于以上分析,预计近期连塑主力 L1709合约上方探测 9250 附近压制较强,建议 8950-9250逢低做多操作,严格止损。国内聚乙烯重要生产企业产销动态

本周国内聚乙烯重要生产企业出厂报价 本周国内石化价格零星小幅调涨,主要集中在华南地区为主,调涨幅度在 50-150 元/吨。华北及华东线性及高压多数价格产上周持平,低压注塑、膜价格调涨 50-100。截至周四,线性主流 9000-9350 元/吨,高压主流 9800-10050 元/吨,低压拉丝主流9900-10250 元/吨,注塑主流 9100-10100 元/吨,中空主流 9300-9900 元/吨,膜料主流 9250-9600 元/吨。国内聚乙烯重要生产企业产销动态

本周国内聚乙烯重要生产企业出厂报价 本周国内石化价格零星小幅调涨,主要集中在华南地区为主,调涨幅度在 50-150 元/吨。华北及华东线性及高压多数价格产上周持平,低压注塑、膜价格调涨 50-100。截至周四,线性主流 9000-9350 元/吨,高压主流 9800-10050 元/吨,低压拉丝主流9900-10250 元/吨,注塑主流 9100-10100 元/吨,中空主流 9300-9900 元/吨,膜料主流 9250-9600 元/吨。国内聚乙烯重要生产企业产销动态

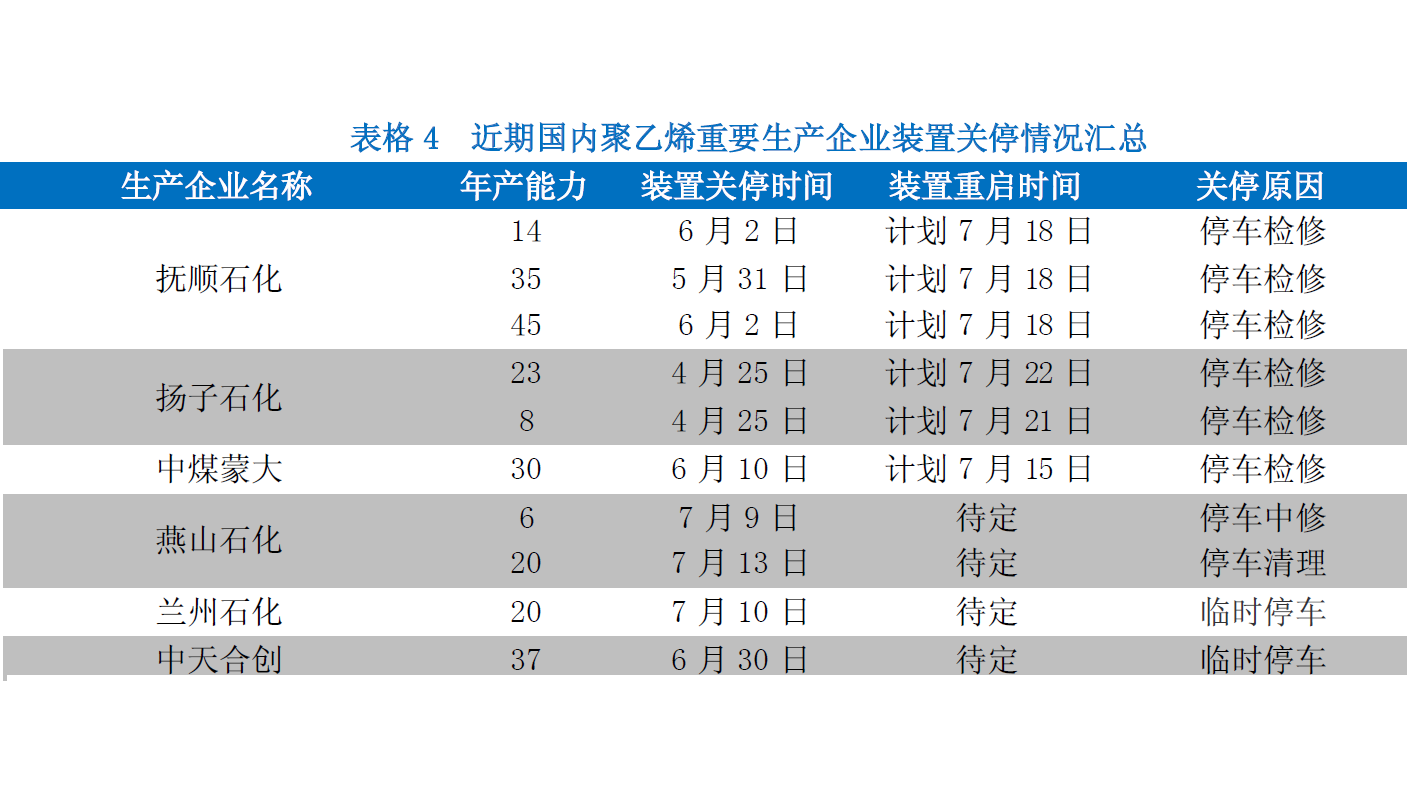

周国内聚乙烯重要生产企业供应分析 扬子石化低压/线性装置4月25日故障停车,计划7月1日开车,兰州石化高压装置7月15日停,车检修,开车时间待定。抚顺石化线性三套装置 5 月 31 日/6 月 1 日/6 月 2 日停车检修,计划 7 月 18日开车,中煤蒙大全密度装置 6 月 10 日停车检修,计划 7 月 15 日开车,中天合创线性装置 5 月 22 日停车检修,计划 7 月 15 日开车,上海某企业低压装置 6 月 22 日停车,计划 7 月 10 日开车,燕山石化新/老高压装置 7 月 9-13 日停车,开车时间待定周内新增燕山石化高压装置停车,兰州石化高压装置临时停车,短期内货源供应影响不大。国内聚乙烯主要生产原料市场分析

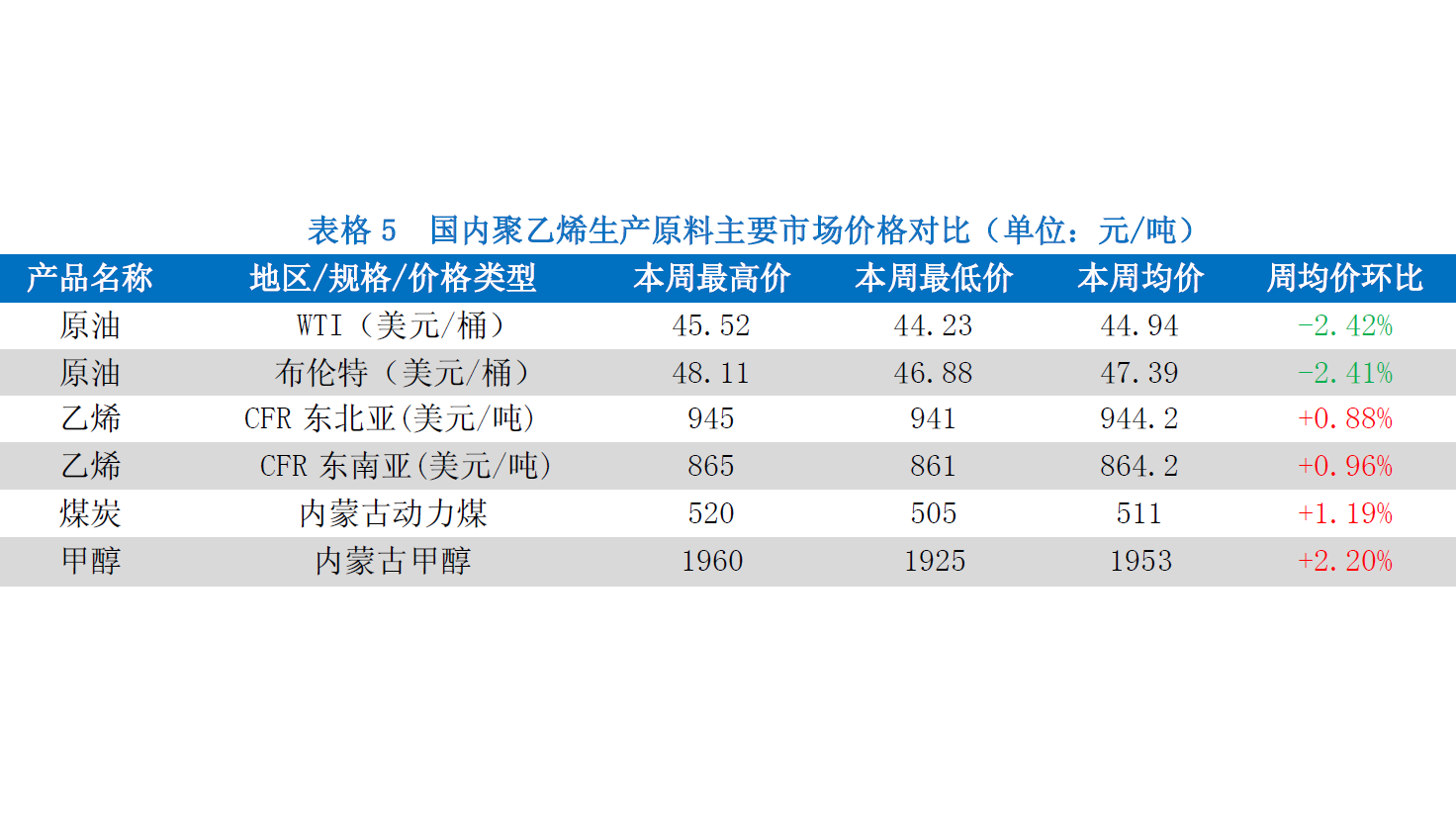

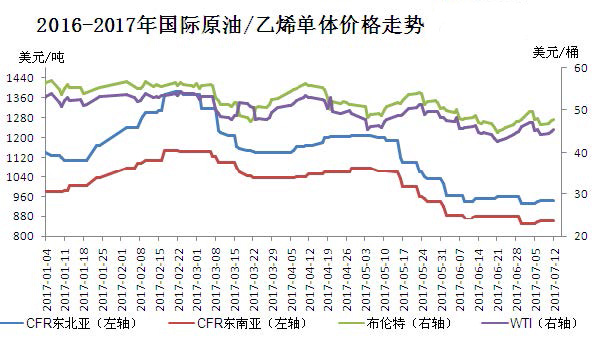

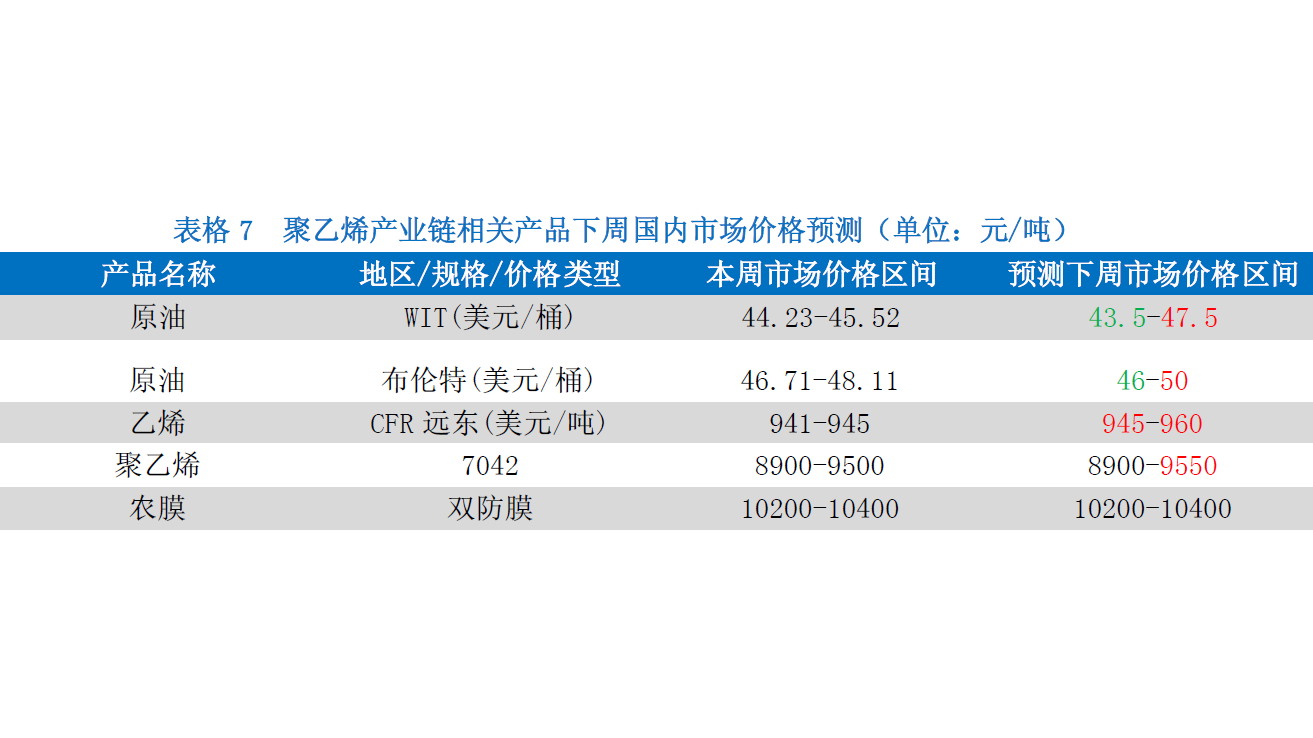

乙烯单体价格走势 本周(7.6-7.12),受上周独立日假期影响,本周内有两期 EIA 库存报告数据发布,皆录得美国原油库存大幅下降,为周内油价回升提供有力支撑。虽然美国原油活跃钻井反弹至年内新高且美国原油产量在热带风暴消退后持续回升一度令油价承压下挫,但随着俄罗斯方面对扩大减产协议规模态度软化,以及 OPEC 部分代表建议为利比亚及尼日利亚两国原油产量设限等利好消息的传出,安抚了由供应过剩而产生的市场恐慌心理,为油价的持续回升提供动力。其中,WTI 本周均价为 44.94 美元/桶,较上周下跌 0.85 美元/桶,或 1.87%;布伦特本周期内均价为 47.39 美元/桶,较上周下跌 1.09 美元/桶,或 2.25%。 料进入下周(7.13-7.20),虽然 OPEC 6 月产量上升对市场心态造成打压,但 OPEC 或将对尼日利亚及利比亚产能进行约束,并且俄罗斯态度也显积极,产油国方面消息将对油价起到支撑。而美国方面,活跃钻井数及原油产量又创新高,市场信心不足,使得油价进一步承压,但市场对于七月汽油消费旺季的预期没有改变,加速降库存仍将会对行情起到支撑作用,因此油价下跌空间有限,预计下周国际油价的主流运行区间在 43.5-47.5 美元/桶左右。 本期乙烯单体价格小幅上涨,7 月 12 日 CFR 东北亚收 945 美元/吨,本期均价 944.2 美元/吨,较上期涨 0.88%;CFR 东南亚收 865 美元/吨,本期均价 864.2 美元/吨,较上期涨 0.96%。下游 PVC 价格上涨,市场需求被看好。伴随着时间的推进,下游其他衍生品因季节性需求来临,需求或有好转。卖方不急于抛售现货,而买方多持观望态势,买卖双方僵持。国内聚乙烯主要生产原料市场分析

乙烯单体价格走势 本周(7.6-7.12),受上周独立日假期影响,本周内有两期 EIA 库存报告数据发布,皆录得美国原油库存大幅下降,为周内油价回升提供有力支撑。虽然美国原油活跃钻井反弹至年内新高且美国原油产量在热带风暴消退后持续回升一度令油价承压下挫,但随着俄罗斯方面对扩大减产协议规模态度软化,以及 OPEC 部分代表建议为利比亚及尼日利亚两国原油产量设限等利好消息的传出,安抚了由供应过剩而产生的市场恐慌心理,为油价的持续回升提供动力。其中,WTI 本周均价为 44.94 美元/桶,较上周下跌 0.85 美元/桶,或 1.87%;布伦特本周期内均价为 47.39 美元/桶,较上周下跌 1.09 美元/桶,或 2.25%。 料进入下周(7.13-7.20),虽然 OPEC 6 月产量上升对市场心态造成打压,但 OPEC 或将对尼日利亚及利比亚产能进行约束,并且俄罗斯态度也显积极,产油国方面消息将对油价起到支撑。而美国方面,活跃钻井数及原油产量又创新高,市场信心不足,使得油价进一步承压,但市场对于七月汽油消费旺季的预期没有改变,加速降库存仍将会对行情起到支撑作用,因此油价下跌空间有限,预计下周国际油价的主流运行区间在 43.5-47.5 美元/桶左右。 本期乙烯单体价格小幅上涨,7 月 12 日 CFR 东北亚收 945 美元/吨,本期均价 944.2 美元/吨,较上期涨 0.88%;CFR 东南亚收 865 美元/吨,本期均价 864.2 美元/吨,较上期涨 0.96%。下游 PVC 价格上涨,市场需求被看好。伴随着时间的推进,下游其他衍生品因季节性需求来临,需求或有好转。卖方不急于抛售现货,而买方多持观望态势,买卖双方僵持。国内聚乙烯主要生产原料市场分析

煤炭 近期动力煤价格波动上行,由于连续高温,沿海六大电厂耗煤迅速增加,7 月 13 日日耗达到 71.84 万吨,周环比上涨 9.34 万吨,库存可用天数不足 18 天,电厂补库需求好转。但目前水电开始发力,7 月 10 日,三峡电站满负荷出力发电,当日全国水电发电量实现正增长,同比增长 7.31%,7 月11 日水电增长 5.15%。7 月 1 日—11 日,全国清洁能源发电量同比增长 6.66%,水电同比持平,风电同比增长 24.89%,太阳能发电同比增长 66.63%,当月减发火电量 93.46 亿千瓦时。为力保长协以及终端用户的供应量,7 月 11 日,继 6 月中旬,神华、中煤等大型煤企暂停现货电煤销售后,神华销售集团有限公司再次发布了《关于继续停售现货动力煤的通知》。目前下游部分主流沿海终端企业仍以接长协煤为主,市场煤仅零星采购。具体情况如电厂方面:截止 13 日,沿海六大电厂(浙电、上电、粤电、国电、大唐、华能)库存总量 1275.94 万吨,日耗总量 71.84 万吨,平均可用天数 17.8 天。从后期情况来看,电厂日耗增长迅速,平均可用天数不足 18 天,说明夏季用电高峰的来临。煤炭供应存在暂时偏紧局面,煤价仍有波动上行空间。 甲醇:国内甲醇市场局部市场仍然延续偏强走势。内地山东、华北等地依旧偏强,工厂货不多,都有调价举措,下游被动跟进。主产区本周销售平稳,出货量不及上周,然企业压力不大。港口现货平稳为主,成交氛围维持前期。后期来看,由于下游抵触,内地市场上涨动力不足,然考虑到工厂无库存,短期内或以坚挺行情为主;港口则仍将与期货保持联动。国内聚乙烯主要下游消费市场分析

本周农膜价格维稳为主,整体需求跟进迟缓。PE原料价格窄幅震荡,涨跌互现,农膜需求淡季,订单跟进不足,膜企报价维稳为主。截至周四,山东地区双防膜主流价格10200-10400元/吨,华东地区双防膜主流价格10400元/吨,华南地区双防膜主流价格10400-11000元/吨,山东地区地膜主流价格9200-9400元/吨,较上周末价格持平。 本周农膜开机率稳定在 10%左右,整体较上周变化不大。各个地区农膜生产差异较大,个别地区灌浆膜及 PO 膜需求略有跟进,生产好转,普通棚膜需求一般。部分地区仍有环保检查,不同程度的停机整改。部分大型棚膜企业开机率一般在 3-7 成,日产量在 40-100 吨不等。中小型企业订单跟进仍显不足,维持少量或阶段性生产为主,开机率在 1-2 成不等,日产量一般在 5-20 吨,同时停机厂家依然存在。地膜需求淡季,部分企业零星生产,开机稀少。普通白膜需求淡季,订单不及前期,夏季苫盖及养殖为主,企业维持少量生产,日产量在 10-30 吨不等。 山东地区农膜开机率在 10%左右,较上周基本持平。青州寿光等地需求略有跟进,大厂生产较好,中小型企业生产一般,淄博地区环保积极整改,部分企业陆续恢复生产。聊城、菏泽地区环保严查部分进入停机状态。临沂地区目前生产一般,环保检查对生产影响不大。华东地区农膜开机率在 10%左右,较上周基本持平。白膜需求转淡,功能膜需求不佳,中小型企业停机为主,徐州及杭州地区大型农膜企业生产尚可,日产量 30-50 吨,开机率在 3-5 成。华南地区农膜开机率在 10%左右,较上周基本持平。农膜需求平淡,以少量拱形白膜及养殖膜为主,订单跟进不畅,个别中大型企业维持少量生产或阶段性生产,其他企业多转其他制品生产为主。国内聚乙烯下周市场预测

近期聚乙烯市场重要关注点 引起价格上涨因素 :1、国内石化库存低位 2、部分市场供应紧张持续 ;引起价格下跌因素 :1、装置检修陆续进入尾声,供应预期增加 2、终端开工有限,需求持续低迷 。国内聚乙烯下周市场预测

下周聚乙烯市场预测 影响因素: 1、宏观 国际方面:7月11日(周二),虽然美国劳工部公布的数据显示5月份美国职位空缺数继续降低, 显示就业市场延续良好态势,但因特朗普长子在社交网络上公布的邮件内容再度点燃了"通俄门"危机,令市场避险情绪迅速升温,导致美元遭到抛售,美元指数收盘下跌,美元对多数主要货币汇率下跌。国内方面:2017 年 6 月份,全国居民消费价格同比上涨 1.5%。上半年,全国居民消费价格总水平比去年同期上涨 1.4%。6 月份,食品烟酒价格同比下降 0.2%,影响 CPI 下降约 0.06 个百分点。2017 年 6 月份,全国工业生产者出厂价格同比上涨5.5%,环比下降 0.2%。中国6月 M2货币供应同比 9.4%,低于预期 9.5%,前值 9.6%。6 月 M2 同比增速再创历史新低,为连续第五个月放缓。上半年人民币贷款增加 7.97 万亿元,同比多增 4362 亿元。上半年人民币存款增加 9.07 万亿元,同比少增 1.46 万亿元。国内聚乙烯下周市场预测

市场心态 本周线性期货走强,对市场商家心态有所支撑下心态有所向好,市场交投气氛相对活跃,部分产品小幅走高,但需求低迷仍是压制市场情绪主要因素,多数市场成交仍维持刚需成交为主。国内聚乙烯下周市场预测

供需 供应方面,扬子石化、中煤蒙大、抚顺石化等装置检修继续,扬子石化和抚顺石化计划于下周重启,中煤蒙大装置开车单推迟至本月底,暂时恢复产能产出对本月供应影响不大,现市场供应偏紧情况仍然继续。需求面,本周农膜开机率持续维持在 10%左右,终端农地膜生产仍未有明显增加。国内聚乙烯下周市场预测

库存 本周国内石化库存正常偏下水平为主。虽多数检修装置临近结束,供应增加预期对市场心态有所打压,但多数尚未开启,石化供应仍维持紧张情况,石化库存仍以维持低们为主,且本周线性期货小幅走高支撑市场情况下,石化库存消耗相对较理想。国内聚乙烯下周市场预测

预测 七月中下旬多数检修装置恢复开工,但多数装置开车时间有所推迟,对七月份市场供应增加有限,现部分市场供应仍显紧张。在货源供应维持偏紧情况下,期货偏强运行支撑,预计下周市场仍以延续坚挺为主,个别紧俏牌号或仍有小幅度的冲高,但受需求压制上涨幅度有限。国内聚乙烯下周市场预测

预测 七月中下旬多数检修装置恢复开工,但多数装置开车时间有所推迟,对七月份市场供应增加有限,现部分市场供应仍显紧张。在货源供应维持偏紧情况下,期货偏强运行支撑,预计下周市场仍以延续坚挺为主,个别紧俏牌号或仍有小幅度的冲高,但受需求压制上涨幅度有限。