第一章 PP 粉料市场分析

本周国内市场分析 本周,国内粉料市场震荡整理,价格整体较上周有小幅上调。国际原油连续拉涨,外围大宗商品走强,PP 期货连续上涨。虽现货市场交投偏弱,但厂家涨价心态较强,报盘走高。国内丙烯市场价格继续连连上调,粉料企业生产成本压力较大,多处于亏损状态。粉料与粒料之间价差较小情况并无改观。粉料销售情况不佳。临近周末,部分厂家报价下调刺激出货。 但下游刚需有限,实单成交情况不佳。 截至本周四,山山东地区市场主流价格集中在 7400-7500 元/吨,周内低端成交价位在 7400 元/吨,市场主流无税报盘在 6800-6900 元/吨;华北地区市场价格在 7600-7650 元/吨;华东地区市场报盘在7500-7650 元/吨;华南地区市场报盘在 7800-7850 元/吨。第一章 PP 粉料市场分析

本周国内市场分析 本周,国内粉料市场震荡整理,价格整体较上周有小幅上调。国际原油连续拉涨,外围大宗商品走强,PP 期货连续上涨。虽现货市场交投偏弱,但厂家涨价心态较强,报盘走高。国内丙烯市场价格继续连连上调,粉料企业生产成本压力较大,多处于亏损状态。粉料与粒料之间价差较小情况并无改观。粉料销售情况不佳。临近周末,部分厂家报价下调刺激出货。 但下游刚需有限,实单成交情况不佳。 截至本周四,山山东地区市场主流价格集中在 7400-7500 元/吨,周内低端成交价位在 7400 元/吨,市场主流无税报盘在 6800-6900 元/吨;华北地区市场价格在 7600-7650 元/吨;华东地区市场报盘在7500-7650 元/吨;华南地区市场报盘在 7800-7850 元/吨。第一章 PP 粉料市场分析

本周国内分地区市场分析 华北地区:由于中石化华北沧州炼厂装置重启时间连续推迟,支持当地市场价格高位,其市面粉料价格居高不下,多处地区粉料流入当地销售,而当地企业报盘价格居高,但受工厂刚需采买不足影响,中间商无明显操盘意向,多数随行就市出货,市场交投氛围一般。市面主流价格集中在 7600-7650 元/吨,周内低端出货价在 7600 元/吨。 山东地区:近期当地市场交投气氛较弱,但受原料丙烯价格连涨影响,粉料企业让利空间不足,下游工厂操盘积极性不高,且下游工厂及终端用户刚需疲软,中间商观望氛围较浓,短期内行情回温缓慢。市面主流无税价在 6800-6900 元/吨,其山东主流出厂价格在 7400-7500 元/吨,周内低端价位在 7400元/吨,其中间商暂无备货意向,后市多数看空。 东北地区:该地区中油东北(哈炼)价格在 7300 元/吨,当地部分低价货源流入华北地区,而商家操盘积极性不高,加之市场拉丝料销售节奏欠佳,中间商随行就市出货,下游工厂及终端市场刚需不足,整体小单成交居多,市场主流价格集中在 7300-7400 元/吨,周内低端价格在 7300 元/吨。 华中地区:中石化华中巴陵石化装置正常运行,040 牌号在 7450 元/吨,库存压力不大,当地中间商出货为主,天茂集团仍未开车。市面报盘震荡整理,货源供应压力不大。下游买盘多为刚需。而当地市场价格集中带 7450-7500 元/吨。 华东地区:本周粉料市场略有小涨。PP 期货延续连涨,厂商报盘上调意向浓厚,实际出货情况略有好转。下游因买涨不买跌心理,操盘意向升温。南京地区 7600-7650 元/吨,温州地区 7500-7550 元/吨,台州地区无税价 7050-7150 元/吨。国内 PP 粉料重要生产企业产销动态

本周国内 PP 粉料重要生产企业出厂报价 详情如图所示。国内 PP 粉料重要生产企业产销动态

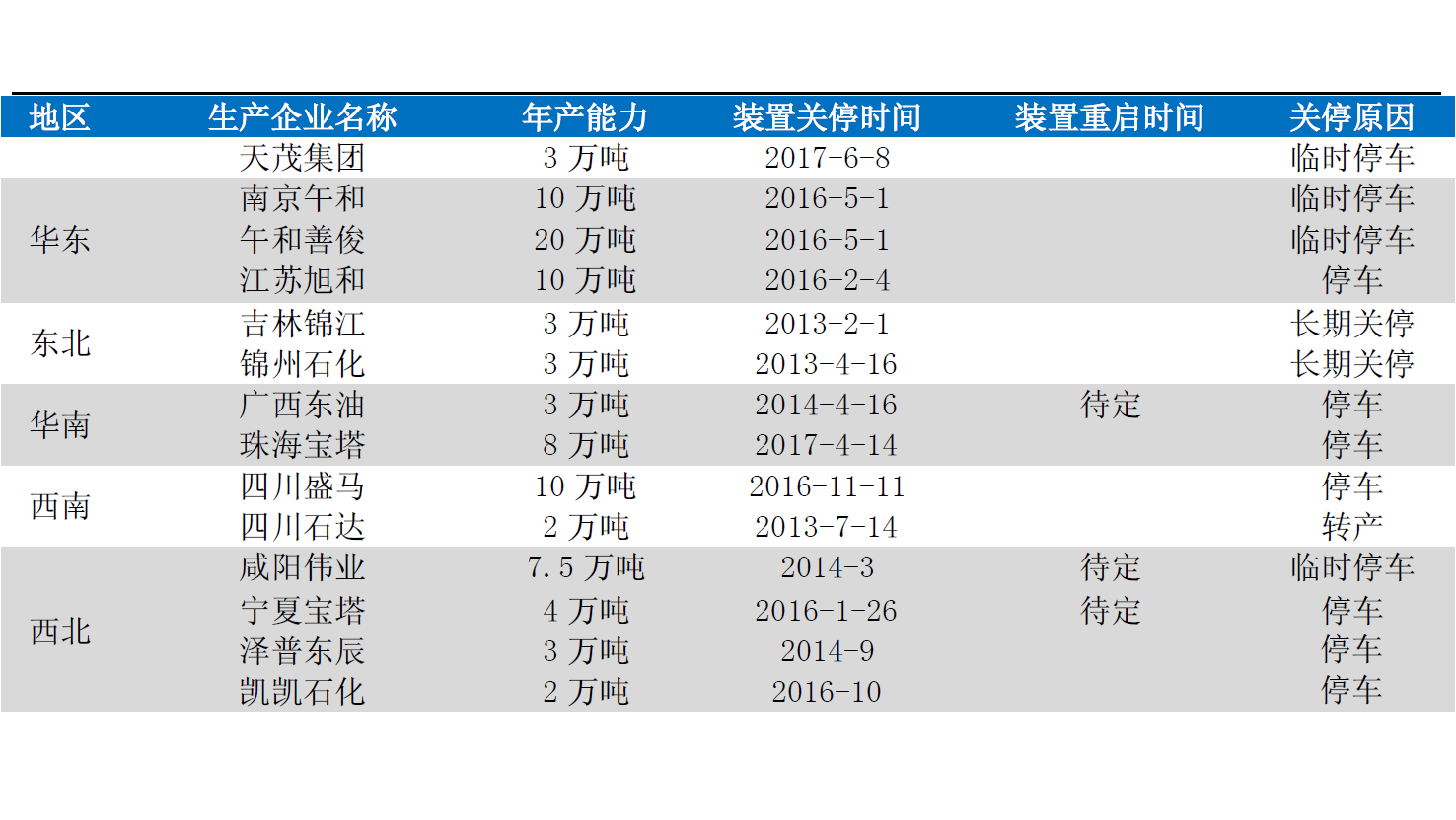

本周国内 PP 粉料重要生产企业供应分析 详情如图所示。国内 PP 粉料重要生产企业产销动态

本周国内 PP 粉料重要生产企业供应分析 详情如图所示。PP 粉料主要生产原料市场分析

原油价格 本周(6.29-7.5),美国原油产量和原油、成品油库存下降以及活跃钻井数在连增23周后的首次减少在前期为油价带来了更多的上行支撑,令市场看涨情绪持续升温。不过,OPEC成员国6月份期间原油产量及出口量双双增长令市场对供应过剩的忧虑再度升温,加上期货合约正值多空换手的价格拐点,因此在本周末期引发了油价的大幅下跌。即使API库存报告录得原油及汽油库存大幅下降的利好支撑,仍难挽回油价颓势。PP 粉料主要生产原料市场分析

丙烯单体价格 本周亚洲丙烯市场价格微幅走低,7 月 5日市场报盘在 875.2-876.8 美元/吨 CFR 中国,较上周四价格跌 2 美元/吨。本周国际原油期货价格震荡运行,对亚洲丙烯市场暂无提振作用;目前亚洲市场仍有装置检修的支撑,报盘价格相对坚挺。然中国市场需求暂无明显改观,目前价格与中国国内价格倒挂严重,市场商谈气氛偏淡。因此,预计短线亚洲丙烯市场价格盘整运行。PP 粉料主要生产原料市场分析

丙烯价格 本周国内丙烯市场价格上涨,周初聚丙烯期货价格走高提振,下游备货积极性提高,厂家出货良好,库存无压下价格不断上行。同时,个别装置检修给予供应面一定支撑。山东地炼常减压开工率为 55.89%,环比下跌 3.3 个百分点;神驰化工气分装置继续停车检修,东明石化气分装置于 6 月 29 日开始检修 1 个月。截至今日,山东市场主流成交在 7050-7100元/吨,江苏市场主流成交在 6750-7050 元/吨。PP 粉料主要生产原料市场分析

国际PP价格 本周亚洲 PP 市场价格涨跌互现,远东及东南亚地区价格反弹上行,南亚地区价格阴跌。均聚注塑 CFR 远东上涨 5 美元/吨在 970-975美元/吨,CFR 东南亚价格上 10 美元/吨在1045-1050 美元/吨。IPP 膜 CFR 远东上涨 5 美元/吨在 990-995 美元/吨,CFR 东南亚上涨 10美元/吨在 1065-1070 美元/吨。BOPP 膜 CFR 远东上涨 5 美元/吨在 980-985 美元/吨,CFR 东南亚涨 10 美元/吨在 1065-1070 美元/吨。共聚方面,CFR 远东上涨 5 美元/吨在 1030-1035 美元/吨;CFR东南亚上涨 10 美元/吨在 1090-1095 美元/吨。南亚市场方面,均聚注塑下跌 25 美元/吨在 1090-1095美元/吨,IPP 膜下跌 15 美元/吨在 1110-1115 美元/吨,BOPP 下跌 15 美元/吨在 1110-1115 美元/吨,共聚下跌 15 美元/吨在 1140-1145 美元/吨。本周欧洲 PP 市场价格受上游单体丙烯合同价格的下降影响也跟随走低。装置方面,沙特石化将关闭在荷兰的聚丙烯为了更换挤出装置,时间是八月份的两个星期。沙特基础工业公司经营的两个在 Geleen 的聚丙烯装置均是产能在 31 万吨/年。聚丙烯方面注塑级现货价格在 1090 欧元/吨,较上周下跌 30 欧元/吨,共聚方面持平在 1165 欧元/吨。六月美联储加息影响,美国国内聚丙烯价格自 3 月份以来首次上涨。本周供应面来看,延续稳定的状态。美国 PP 国内需求较为健康,需及时关注上游丙烯动态。出口强劲的墨西哥市场仍是市场的动力,支撑市场价格延续稳定。均聚注塑出口报价 1102-1124 美元/吨 FAS 休斯顿,较上周持稳,共聚报价在 1146-1168 美元/吨 FAS 休斯顿,较上周持稳。PP 粉料主要生产原料市场分析

国际PP价格走势 本周,国内聚丙烯市场先扬后抑,整体价位高于上周,临近周末市场报价让利成交。月初石化企业多数上调出厂价格试探业者反应,然终端配合有限,高位成交困难,买盘气氛不佳。中间商轻仓运行,实盘商谈。截至本周四,拉丝料出厂价格较上周小涨100-200 元/吨;共聚料出厂价格上调 100-150元/吨。市场方面,华北地区拉丝料报价区间在7650-7750 元/吨;华东地区拉丝料报价区间在 7700-7900 元/吨;华南地区拉丝料报价区间 7850-8050元/吨。国内 PP 粉料下周市场预测

近期 PP 粉料市场重要关注点 引起价格上涨因素:1、原料丙烯价格高位,2、外盘丙烯价格货源供应偏少,3、中间商库存无压; 引起价格下跌因素:1、粉料企业报盘窄幅让利 ,2、商家后市看空心态较重 ,3、下游工厂及终端用户刚需不足国内 PP 粉料下周市场预测

下周 PP 粉料市场预测 周内粉料行情先扬后抑,牵制商家操盘积极性,其企业涨价动力受限,下游工厂价终端用户刚需不足,业者延续随行就市出货。在成本方面,港口货源供应偏紧,原料丙烯价格居高不下,而近期丙烯与粉料间价差在 400 元/吨,丙烯周盈利额度在 138 元/吨,粉料企业周利润率亏损 1.71%。临近周末,企业为缓解出货压力,装置停车或陆续降低开工负荷,多数中间商等待行情触底。预计下周粉料市场仍有小幅让利可能,山东地区主流价格在 7300-7400 元/吨。国内 PP 粉料下周市场预测

下周 PP 粉料市场预测 周内粉料行情先扬后抑,牵制商家操盘积极性,其企业涨价动力受限,下游工厂价终端用户刚需不足,业者延续随行就市出货。在成本方面,港口货源供应偏紧,原料丙烯价格居高不下,而近期丙烯与粉料间价差在 400 元/吨,丙烯周盈利额度在 138 元/吨,粉料企业周利润率亏损 1.71%。临近周末,企业为缓解出货压力,装置停车或陆续降低开工负荷,多数中间商等待行情触底。预计下周粉料市场仍有小幅让利可能,山东地区主流价格在 7300-7400 元/吨。