本月国内聚乙烯市场回顾

人民币交易市场回顾分析 本月国内 PE 市场价格涨跌频繁。月初受期货走强影响,价格出现小涨,然需求疲软,同时随后期货走弱,且石化开始降价销售,现货市场偏空,商家跟跌报盘居多。但月中开始部分炼化开始大修,市场供应紧张,炒作情绪升温,石化重回涨势,然下游对高价原料采购谨慎,商家出货受阻,月底价格出现松动。本月 LLDPE 月均价 9346 元/吨,环比跌 2%,同比涨3.77%。LDPE 月均价10404元/吨,环比跌5.8%,同比涨12%。 HDPE各品种多数下跌,幅度在100-800元/吨。具体主流价格详见表1。本月国内聚乙烯市场回顾

人民币交易市场回顾分析 本月国内 PE 市场价格涨跌频繁。月初受期货走强影响,价格出现小涨,然需求疲软,同时随后期货走弱,且石化开始降价销售,现货市场偏空,商家跟跌报盘居多。但月中开始部分炼化开始大修,市场供应紧张,炒作情绪升温,石化重回涨势,然下游对高价原料采购谨慎,商家出货受阻,月底价格出现松动。本月 LLDPE 月均价 9346 元/吨,环比跌 2%,同比涨3.77%。LDPE 月均价10404元/吨,环比跌5.8%,同比涨12%。 HDPE各品种多数下跌,幅度在100-800元/吨。具体主流价格详见表1。本月国内聚乙烯市场回顾

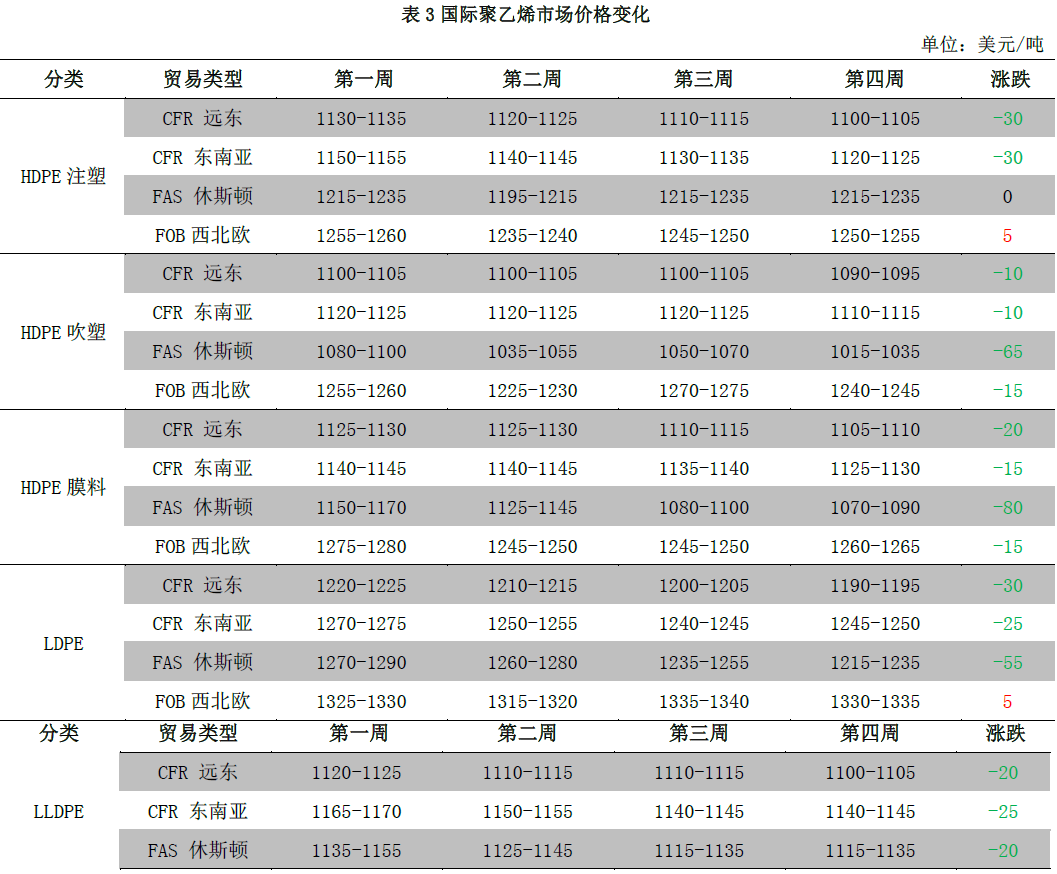

美金交易市场回顾 5月聚乙烯美金市场成交一般,价格持续走低,月底略有支撑。本月聚乙烯美金市场价格普跌,高压价格从月初的1170-1260美元/吨,下跌到1110-1190 美元/吨,部分远洋货源成交在 1100-1110 美元/吨。外商报盘同样大幅走低,泰国和沙特数家外商报盘下跌50美元/吨左右,成交一般。 低压各个品种延续跌势,膜料主流价位在 1080-1130 美元/吨,听闻部分远洋货成交在1060美元/吨,部分中东地区膜料成交在 1110-1120 美元/吨。拉丝市场报盘不多,价格多延续跌势,台湾地区和泰国外商报盘在 1140-1150美元/吨。中空和注塑价格大跌,部分伊朗牌号下跌 50美元/吨。线性市场本月主流价格在 1050-1110 美元/吨(约 9138-9652 元/吨),部分中东低端料和远洋料在 1040-1050 美元/吨(约9053-9138 元/吨),内外盘价差不断缩小,下游工厂和套保商采购积极性增加。免关税货源报价依然较高,听闻泰国外商对免关税线性报 1160 美元/吨,茂金属在 1240 美元/吨。本月国内聚乙烯市场回顾

美金交易市场回顾 5月聚乙烯美金市场成交一般,价格持续走低,月底略有支撑。本月聚乙烯美金市场价格普跌,高压价格从月初的1170-1260美元/吨,下跌到1110-1190 美元/吨,部分远洋货源成交在 1100-1110 美元/吨。外商报盘同样大幅走低,泰国和沙特数家外商报盘下跌50美元/吨左右,成交一般。 低压各个品种延续跌势,膜料主流价位在 1080-1130 美元/吨,听闻部分远洋货成交在1060美元/吨,部分中东地区膜料成交在 1110-1120 美元/吨。拉丝市场报盘不多,价格多延续跌势,台湾地区和泰国外商报盘在 1140-1150美元/吨。中空和注塑价格大跌,部分伊朗牌号下跌 50美元/吨。线性市场本月主流价格在 1050-1110 美元/吨(约 9138-9652 元/吨),部分中东低端料和远洋料在 1040-1050 美元/吨(约9053-9138 元/吨),内外盘价差不断缩小,下游工厂和套保商采购积极性增加。免关税货源报价依然较高,听闻泰国外商对免关税线性报 1160 美元/吨,茂金属在 1240 美元/吨。本月国内聚乙烯市场回顾

国际市场回顾分析 5月国际聚乙烯市场价格跌势为主。美国市场聚乙烯经历前期连续下行后,企稳整理。亚洲市场上,月初价格小幅下探,月末中国市场价格反弹,市场挺价信心有所增强。贸易商低位还盘,保持观望。东南亚市场需求清淡,价格继续下行空间不大,企稳整理。本月国内聚乙烯市场回顾

国际市场回顾分析 5月国际聚乙烯市场价格跌势为主。美国市场聚乙烯经历前期连续下行后,企稳整理。亚洲市场上,月初价格小幅下探,月末中国市场价格反弹,市场挺价信心有所增强。贸易商低位还盘,保持观望。东南亚市场需求清淡,价格继续下行空间不大,企稳整理。本月国内聚乙烯市场回顾

国际市场回顾分析 5月国际聚乙烯市场价格跌势为主。美国市场聚乙烯经历前期连续下行后,企稳整理。亚洲市场上,月初价格小幅下探,月末中国市场价格反弹,市场挺价信心有所增强。贸易商低位还盘,保持观望。东南亚市场需求清淡,价格继续下行空间不大,企稳整理。聚乙烯市场国产量分析

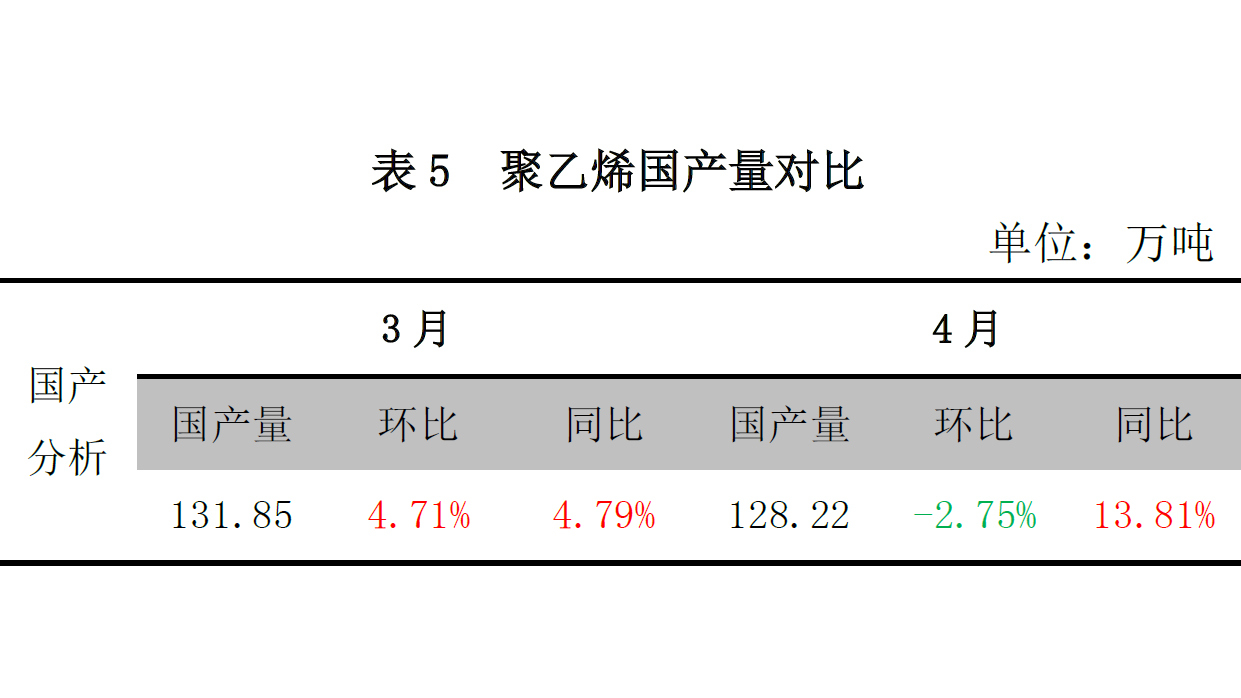

聚乙烯国产量 2017年 4 月国内PE 产量为 128.22 万吨,较去年同期(112.66 万吨)增加 15.56 万吨,同比涨 13.81%,环比跌 2.75%。4 月份炼化企业检修增多,据统计涉及检修产能在 484.5万吨,损失量达10.97万吨,环比增加3万吨,所以导致 4月份PE总体供应量减少。聚乙烯市场国产量分析

聚乙烯国产量 2017年 4 月国内PE 产量为 128.22 万吨,较去年同期(112.66 万吨)增加 15.56 万吨,同比涨 13.81%,环比跌 2.75%。4 月份炼化企业检修增多,据统计涉及检修产能在 484.5万吨,损失量达10.97万吨,环比增加3万吨,所以导致 4月份PE总体供应量减少。聚乙烯市场国产量分析

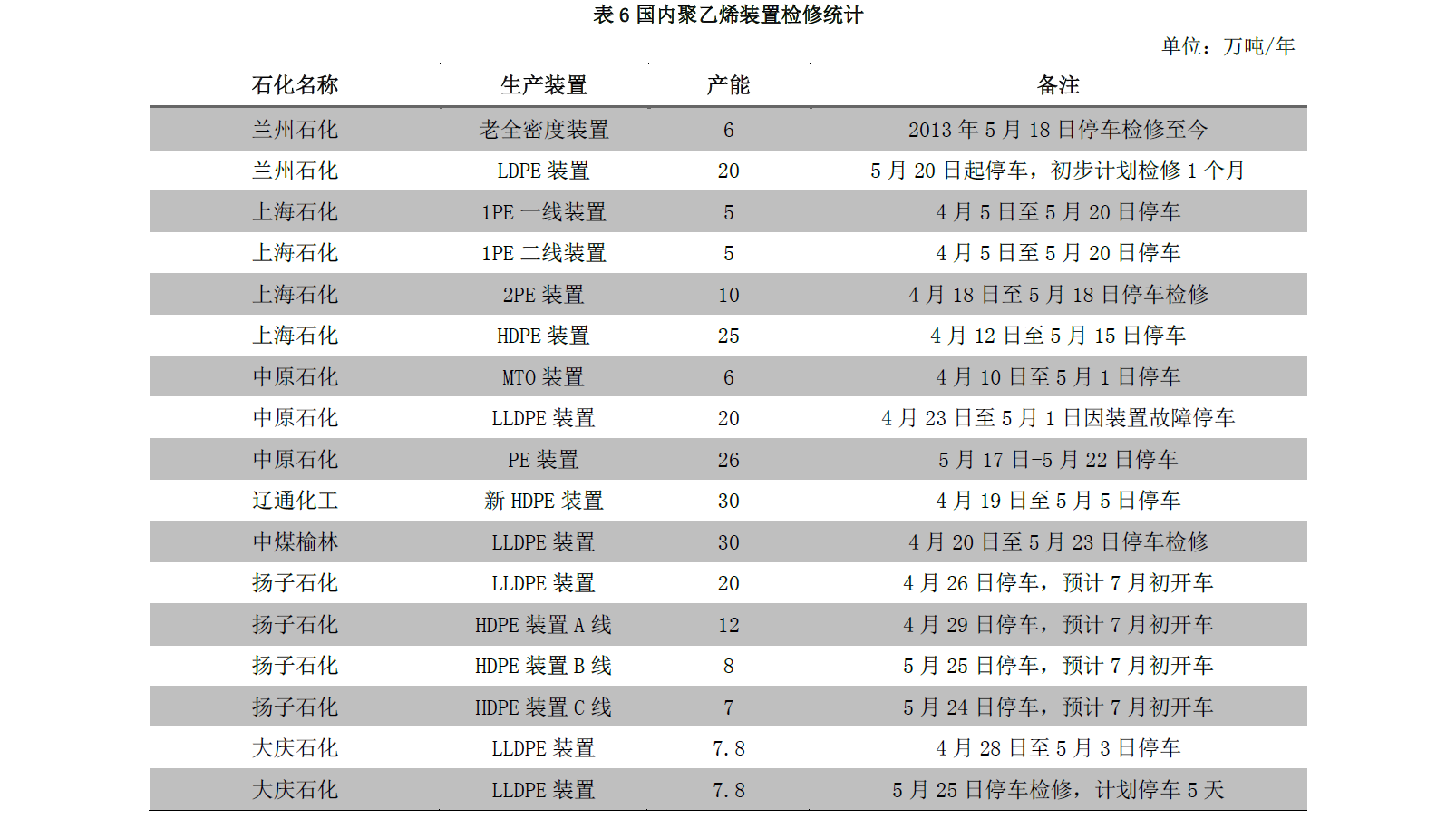

国内石化检修及库存统计 本月适逢装置检修季,故PE 石化装置检修情况继续大幅增加。本月停车检修涉及年产能在601.3万吨,损失产量在19.5万吨,环比增加8.53万吨。聚乙烯市场国产量分析

国内石化检修及库存统计 本月适逢装置检修季,故PE 石化装置检修情况继续大幅增加。本月停车检修涉及年产能在601.3万吨,损失产量在19.5万吨,环比增加8.53万吨。聚乙烯市场国产量分析

国内石化检修及库存统计 本月适逢装置检修季,故PE 石化装置检修情况继续大幅增加。本月停车检修涉及年产能在601.3万吨,损失产量在19.5万吨,环比增加8.53万吨。聚乙烯市场国产量分析

国内聚乙烯生产企业盈利分析 5 月石化企业PE毛利呈现“V”型走势。据模型测算,石脑油制聚乙烯平均毛利在1960元/吨左右,环比小幅走高40元/吨左右。虽下旬PE市场有所反弹,但石化价格环比仍有下滑,以线性为例,环比跌 160元/吨左右。月内布伦特油价先抑后扬,均价环比下跌使得石化企业成本跟随回落 200元/吨左右,支撑生产企业毛利小幅提升。进出口数据分析

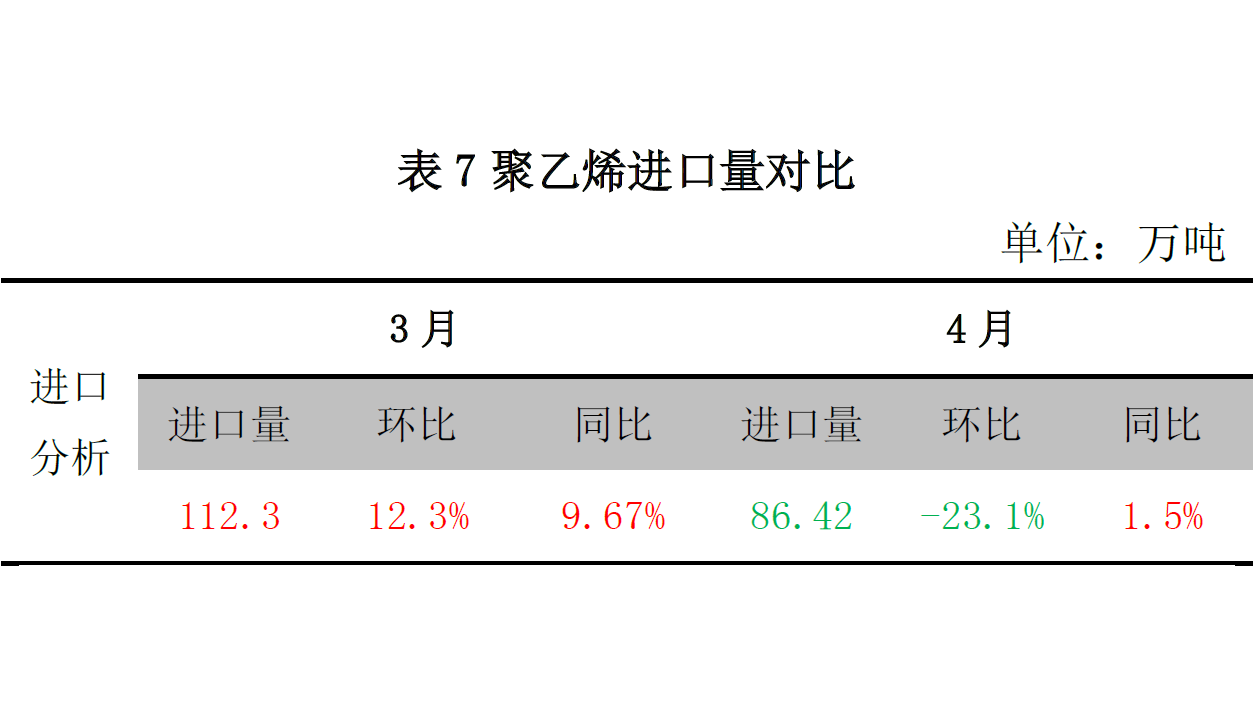

进口聚乙烯数据分析 2017年4月PE总进口86.42万吨,环比减少 23.1%,同比增加 1.5%。全年累计进口391.5万吨,同比增加 19.4%。进出口数据分析

进口聚乙烯数据分析 2017年4月PE总进口86.42万吨,环比减少 23.1%,同比增加 1.5%。全年累计进口391.5万吨,同比增加 19.4%。进出口数据分析

进口成本结构分析1 4月 LLDPE进口成本结构有所调整,低价货源占比增加,高价货源占比减少。1100-1200 美元/吨区间位居第一位,阿联酋、沙特及新加坡位列1 到 3 位。1000-1100 美元/吨区间上升至第二位,主要来源国为阿联酋、美国及伊朗。1200-1300美元/吨区间位列第三,主要货源来源于韩国及新加坡。4 月到港的 LLDPE中,成交重心下移,贸易商成本压力有所下降。进出口数据分析

进口成本结构分析2 4 月 LDPE 进口成本结构区间排名暂无变动。1200-1300美元/吨区间继续排至第一位,占比为42%,环比上月增加12个百分点,以通用膜料、电缆料为主,仍然以阿联酋、伊朗、美国为主。1300-1400 美元/吨排名在第二位,主要来源国为卡塔尔、马来西亚及新加坡。1100-1200 美元/吨位列第三,主要来源国为阿联酋、俄罗斯及美国。进出口数据分析

进口成本结构分析3 4 月 HDPE 进口成本结构排名稳定,占比变化较大。 1100-1200美元/吨位居第一,占比下降 10个百分点至44%,以阿联酋、沙特、伊朗货源为主。1000-1100 美元/吨区间占比 30%,环比上升 12 个百分点,主要来源国为阿联酋、美国及伊朗。1200-1300 美元/吨占比在 10%,环比下降 8 个百分点,以泰国、韩国、新加坡货源为主。进出口数据分析

LLDPE进口数据分析 4 月 LLDPE 进口 20 万吨,环比减少 18.4%,同比减少 4.2%,今年累计 95.4 万吨,同比增加 18.2%。从来源国看,基本上主要来源国为沙特、新加坡及阿联酋。各国进口量均出现不同程度缩减,其中新加坡进口缩量近 1.5万吨,沙特缩量近0.5万吨。海关方面,上海仍然排名首位,占比为29%,环比上月增加 2个百分点,但通关数量缩减近1.8万吨。青岛占比为 16%,通过缩减近 0.9 万吨。贸易方式方面,一般贸易占比 62%,同上月相比减少 9 个百分点。进料加工贸易占比19%,环比增加四个百分点。进出口数据分析

LLDPE进口数据分析 4 月 LLDPE 进口 20 万吨,环比减少 18.4%,同比减少 4.2%,今年累计 95.4 万吨,同比增加 18.2%。从来源国看,基本上主要来源国为沙特、新加坡及阿联酋。各国进口量均出现不同程度缩减,其中新加坡进口缩量近 1.5万吨,沙特缩量近0.5万吨。海关方面,上海仍然排名首位,占比为29%,环比上月增加 2个百分点,但通关数量缩减近1.8万吨。青岛占比为 16%,通过缩减近 0.9 万吨。贸易方式方面,一般贸易占比 62%,同上月相比减少 9 个百分点。进料加工贸易占比19%,环比增加四个百分点。进出口数据分析

LLDPE进口数据分析 4 月 LLDPE 进口 20 万吨,环比减少 18.4%,同比减少 4.2%,今年累计 95.4 万吨,同比增加 18.2%。从来源国看,基本上主要来源国为沙特、新加坡及阿联酋。各国进口量均出现不同程度缩减,其中新加坡进口缩量近 1.5万吨,沙特缩量近0.5万吨。海关方面,上海仍然排名首位,占比为29%,环比上月增加 2个百分点,但通关数量缩减近1.8万吨。青岛占比为 16%,通过缩减近 0.9 万吨。贸易方式方面,一般贸易占比 62%,同上月相比减少 9 个百分点。进料加工贸易占比19%,环比增加四个百分点。进出口数据分析

LDPE进口数据分析 4 月 LDPE 进口 18.1 万吨,环比减少 17%,同比增加 6%,今年累计 77 万吨,同比增加 5%。来源国方面,伊朗环比增加 3 个百分点,进口量为 5.82 万吨,环比增加近 0.7 万吨,继续稳居首位。卡塔尔、美国分列 2 至 3 位。卡塔尔进口数量环比变化不大,美国缩量近0.5万吨。海关方面,上海港继续以29%排名首位,但环比上月减少10个百分点,通关缩量近 2.7 万吨。青岛进口量上升至 18%,居第二位。宁波海关本期占比 12%,环比稳定,继续排名第 4 位。贸易方式方面,一般贸易量占比75%,环比上月占比增加7个百分点。进料加工贸易占比 12%,环比上月下降5 个百分点。进出口数据分析

LDPE进口数据分析 4 月 LDPE 进口 18.1 万吨,环比减少 17%,同比增加 6%,今年累计 77 万吨,同比增加 5%。来源国方面,伊朗环比增加 3 个百分点,进口量为 5.82 万吨,环比增加近 0.7 万吨,继续稳居首位。卡塔尔、美国分列 2 至 3 位。卡塔尔进口数量环比变化不大,美国缩量近0.5万吨。海关方面,上海港继续以29%排名首位,但环比上月减少10个百分点,通关缩量近 2.7 万吨。青岛进口量上升至 18%,居第二位。宁波海关本期占比 12%,环比稳定,继续排名第 4 位。贸易方式方面,一般贸易量占比75%,环比上月占比增加7个百分点。进料加工贸易占比 12%,环比上月下降5 个百分点。进出口数据分析

LDPE进口数据分析 4 月 LDPE 进口 18.1 万吨,环比减少 17%,同比增加 6%,今年累计 77 万吨,同比增加 5%。来源国方面,伊朗环比增加 3 个百分点,进口量为 5.82 万吨,环比增加近 0.7 万吨,继续稳居首位。卡塔尔、美国分列 2 至 3 位。卡塔尔进口数量环比变化不大,美国缩量近0.5万吨。海关方面,上海港继续以29%排名首位,但环比上月减少10个百分点,通关缩量近 2.7 万吨。青岛进口量上升至 18%,居第二位。宁波海关本期占比 12%,环比稳定,继续排名第 4 位。贸易方式方面,一般贸易量占比75%,环比上月占比增加7个百分点。进料加工贸易占比 12%,环比上月下降5 个百分点。进出口数据分析

HDPE进口数据分析 4 月HDPE进口48.3万吨,环比减少 26.8%,同比增加2.4%,今年累计219.1万吨,同比增加 26.1%。来源国方面,主要来源国为伊朗、阿联酋及沙特。伊朗环比下降4个百分点,数量方面缩量近4万吨。阿联酋占比环比增加2个百分点,进口缩量近 1.2 万吨。海关方面,上海、宁波合计占比 43%,较为稳定,青岛占比 16%,环比下降 3 个百分点,主要港口进口货源集中度降低。贸易方式,一般贸易进口量占比72%,环比上月下跌1个百分点。保税区仓储占比百分之15,环比增加 1个百分点。进出口数据分析

HDPE进口数据分析 4 月HDPE进口48.3万吨,环比减少 26.8%,同比增加2.4%,今年累计219.1万吨,同比增加 26.1%。来源国方面,主要来源国为伊朗、阿联酋及沙特。伊朗环比下降4个百分点,数量方面缩量近4万吨。阿联酋占比环比增加2个百分点,进口缩量近 1.2 万吨。海关方面,上海、宁波合计占比 43%,较为稳定,青岛占比 16%,环比下降 3 个百分点,主要港口进口货源集中度降低。贸易方式,一般贸易进口量占比72%,环比上月下跌1个百分点。保税区仓储占比百分之15,环比增加 1个百分点。进出口数据分析

HDPE进口数据分析 4 月HDPE进口48.3万吨,环比减少 26.8%,同比增加2.4%,今年累计219.1万吨,同比增加 26.1%。来源国方面,主要来源国为伊朗、阿联酋及沙特。伊朗环比下降4个百分点,数量方面缩量近4万吨。阿联酋占比环比增加2个百分点,进口缩量近 1.2 万吨。海关方面,上海、宁波合计占比 43%,较为稳定,青岛占比 16%,环比下降 3 个百分点,主要港口进口货源集中度降低。贸易方式,一般贸易进口量占比72%,环比上月下跌1个百分点。保税区仓储占比百分之15,环比增加 1个百分点。进出口数据分析

出口聚乙烯数据分析 2017年4月PE出口2.3万吨,环比减少 8.7%,同比减少14.8%。全年累计出口8.63万吨,同比减少1.9%。聚乙烯上游原料分析

国际原油 5 月份国际油价整体表现为触底反弹,延续了 3 月份以来的多空拉锯格局。延长减产方面的乐观预期持续升温,成为月内原油走高的最大信心支撑。近期美国油品库存表现较为乐观,库存量连续下滑,需求改善同样提振市场心态。此外,受到特朗普泄密门等因素的影响,美元指数月内表现疲软,美元低迷也会支撑原油走势。不过,月末欧佩克会议敲定延长减产后,投资者获利了结,引发油价双双暴跌,但无碍月内原油强势表现。聚乙烯上游原料分析

亚洲乙烯 5 月亚洲乙烯价格暴跌,其中 CFR 东北亚环比跌 175美元/吨左右收于 1029.5-1031.5 美元/吨,CFR 东南亚环比跌120 美元/吨收于939.5-941.5美元/吨。近期亚洲乙烯市场货源供应量增多,加之下游相关产品运行疲惫,市场交易氛围不佳,市场承压下跌。装置方面,乙烯装置集中检修季或在六至七月结束。日本三菱化学预计在 7 月 3日左右启动其49.5万吨/年的乙烯裂解装置,台塑计划八月中旬起关闭其 130 万吨的 3 号裂解装置并进行为期 40天的年度维修。聚乙烯下游需求分析

下游行业生产开工分析 5 月份整体开工较 4 月份相比涨跌互现,其中农膜跌幅最大,继续下降 17 个百分点,主因地膜订单消退,而棚膜开工尚未启动,地膜厂停机操作较多。另外单丝行业开工下降2个百分点,主因低压拉丝价格高位,而订单整体表现一般,部分工厂开工小降,其他行业开工略有小升,多数集中在1-2个百分点,开工多维持在 50%-65%之间。聚乙烯下游需求分析

下游行业生产开工分析 5 月份整体开工较 4 月份相比涨跌互现,其中农膜跌幅最大,继续下降 17 个百分点,主因地膜订单消退,而棚膜开工尚未启动,地膜厂停机操作较多。另外单丝行业开工下降2个百分点,主因低压拉丝价格高位,而订单整体表现一般,部分工厂开工小降,其他行业开工略有小升,多数集中在1-2个百分点,开工多维持在 50%-65%之间。聚乙烯下游需求分析

塑料制品统计 国家统计局数据统计,2017年 4月我国塑料制品总产量为 647.2 万吨,同比增长 0.9%,。1-4 月,我国塑料制品总产量为 2385.8万吨,同比增长 4.7%。聚乙烯市场后市展望

宏观因素:财政部公布的最新数据显示:今年 1-4月,全国国有及国有控股企业经济运行稳中向好,国有企业收入和利润继续保持较快增长。1-4月,国有企业营业总收入 155829.7 亿元,同比增长 17.5%。国有企业利润总额 8247.5 亿元,同比增长 24.8%。从主要行业盈利情况看,煤炭、钢铁、有色等去年同期亏损的行业持续保持盈利;石油石化等行业实现利润同比增幅较大;电力等行业实现利润同比降幅较大。 上游原料:从今年美国炼厂开工负荷较往年的表现来看,旺季表现较为有力。对于6月份而言,减产方面的支撑力度随着结果的落定将进一步减弱,主要利好将来自于市场需求端,尤其需关注美国库存的增减情况。5 月份油价已经反弹至年内高点附近,虽然上周投资者的获利回吐导致涨势戛然而止,但短暂调整后油价重心有望继续缓慢上移。消费高峰的来临以及减产利好的余热,将会支撑美原油价格维持在 50 美元上方运行。不过,我们依然要留意来自于页岩油方面的冲击。虽然上周美国原油产量意外下滑,但钻井的持续攀升还会支撑产量的进一步增长。总之,整体看好 6月份原油表现,但波动幅度有望收窄,预计美原油会维持在 48-52 美元区间运行。同时需要留意消费动能不足,页岩油增产保持强势可能引发的油价回落风险。 供需基本面:进入6月份检修力度依然不弱,但是也相对5月出现了些许变化,6月计划检修的有:兰州石化 6万吨老全密度装置继续停车,20万吨高压装置预计检修维持至 20日左右;齐鲁石化合计65万吨 PE装置大修,中煤蒙大30万吨全密度装置计划6月中旬检修;抚顺石化涉及 PE产能94万吨 6月大修;扬子石化涉及PE 产能47万吨计划检修至6月底7月初。当月检修主要以大修为主,因此虽然涉及产能并不太大,但实际损失量不小,总体来看,损失量预计在21万吨左右,其中低压损失量占比高达 45%,尤其扬子石化、抚顺石化检修将会对低压注塑、拉丝市场有一定支撑。关于进口量,6月预计进口量环比下降,主要因国外供应略有减少,同时国内价格不理想,递盘欠活跃,预计会有部分远洋低成本货源陆续到港。下游需求方面,以农膜生产来看,6月份,部分高端棚膜需求或将慢慢启动,厂家的订单或有增加,开工较 5月份增加,工厂备货意向逐渐增加,其中主要利好高压膜料市场。 综上所述,上游方面,原油市场窄幅波动,对聚乙烯市场指引有限,仍需多关注基本面。基本面来看,6月份供应市场检修更多影响低压市场供应量,尤其注塑和拉丝,预计 6月份货紧将支撑现货市场。线性方面环比 5月略有增多,但是目前来看库存有限,下行风险不大,但是缺乏需求支撑预计上涨空间不大。高压市场方面,虽然现货检修损失量占比不高,但是高压目前整体供应压力较小,尤其重包市场,伴随旺季到来,预计重包料有上行空间。总体来看,6 月市场预计波动空间有限,LLDPE主流价格或维持在 8950-9600元/吨。聚乙烯市场后市展望

宏观因素:财政部公布的最新数据显示:今年 1-4月,全国国有及国有控股企业经济运行稳中向好,国有企业收入和利润继续保持较快增长。1-4月,国有企业营业总收入 155829.7 亿元,同比增长 17.5%。国有企业利润总额 8247.5 亿元,同比增长 24.8%。从主要行业盈利情况看,煤炭、钢铁、有色等去年同期亏损的行业持续保持盈利;石油石化等行业实现利润同比增幅较大;电力等行业实现利润同比降幅较大。 上游原料:从今年美国炼厂开工负荷较往年的表现来看,旺季表现较为有力。对于6月份而言,减产方面的支撑力度随着结果的落定将进一步减弱,主要利好将来自于市场需求端,尤其需关注美国库存的增减情况。5 月份油价已经反弹至年内高点附近,虽然上周投资者的获利回吐导致涨势戛然而止,但短暂调整后油价重心有望继续缓慢上移。消费高峰的来临以及减产利好的余热,将会支撑美原油价格维持在 50 美元上方运行。不过,我们依然要留意来自于页岩油方面的冲击。虽然上周美国原油产量意外下滑,但钻井的持续攀升还会支撑产量的进一步增长。总之,整体看好 6月份原油表现,但波动幅度有望收窄,预计美原油会维持在 48-52 美元区间运行。同时需要留意消费动能不足,页岩油增产保持强势可能引发的油价回落风险。 供需基本面:进入6月份检修力度依然不弱,但是也相对5月出现了些许变化,6月计划检修的有:兰州石化 6万吨老全密度装置继续停车,20万吨高压装置预计检修维持至 20日左右;齐鲁石化合计65万吨 PE装置大修,中煤蒙大30万吨全密度装置计划6月中旬检修;抚顺石化涉及 PE产能94万吨 6月大修;扬子石化涉及PE 产能47万吨计划检修至6月底7月初。当月检修主要以大修为主,因此虽然涉及产能并不太大,但实际损失量不小,总体来看,损失量预计在21万吨左右,其中低压损失量占比高达 45%,尤其扬子石化、抚顺石化检修将会对低压注塑、拉丝市场有一定支撑。关于进口量,6月预计进口量环比下降,主要因国外供应略有减少,同时国内价格不理想,递盘欠活跃,预计会有部分远洋低成本货源陆续到港。下游需求方面,以农膜生产来看,6月份,部分高端棚膜需求或将慢慢启动,厂家的订单或有增加,开工较 5月份增加,工厂备货意向逐渐增加,其中主要利好高压膜料市场。 综上所述,上游方面,原油市场窄幅波动,对聚乙烯市场指引有限,仍需多关注基本面。基本面来看,6月份供应市场检修更多影响低压市场供应量,尤其注塑和拉丝,预计 6月份货紧将支撑现货市场。线性方面环比 5月略有增多,但是目前来看库存有限,下行风险不大,但是缺乏需求支撑预计上涨空间不大。高压市场方面,虽然现货检修损失量占比不高,但是高压目前整体供应压力较小,尤其重包市场,伴随旺季到来,预计重包料有上行空间。总体来看,6 月市场预计波动空间有限,LLDPE主流价格或维持在 8950-9600元/吨。